დეკლარაციის სათაურის გვერდის შევსების ნიმუში usn-ის მიხედვით. როგორ სწორად შეავსოთ დეკლარაცია. დეკლარაციის შევსების ძირითადი წესები

მარეგულირებელმა ორგანოებმა დაადგინეს წესები, რომლის მიხედვითაც თითოეულ ბიზნეს სუბიექტს მოეთხოვება ფინანსური ანგარიშგების წარდგენა. საგადასახადო დეკლარაცია არის დოკუმენტი, რომელიც აღრიცხავს კომპანიის მიერ საანგარიშო პერიოდში მიღებული თანხის ოდენობას. თუ შემოსავალი არ არის, მეწარმემ უნდა წარადგინოს „ნულოვანი“ დეკლარაცია, რომელიც მიუთითებს კომპანიის საქმიანობის დროებით შეჩერებაზე. თუ ბიზნესი დახურულია, მეწარმე წარადგენს ანგარიშებს მუშაობის პერიოდის განმავლობაში. ქვემოთ ჩვენ გთავაზობთ ვისაუბროთ იმაზე, თუ როგორ უნდა შეავსოთ გამარტივებული დეკლარაცია და განვიხილოთ რამდენიმე მნიშვნელოვანი ნიუანსი, რომელიც დაკავშირებულია ამ დოკუმენტის შევსებასთან.

გამარტივებული საგადასახადო სისტემის საგადასახადო დეკლარაციის ფორმა, რომელიც ძალაშია 2018 წელს, დამტკიცდა რუსეთის ფედერალური საგადასახადო სამსახურის 2016 წლის 26 თებერვლის No ММВ-7-3/99@ ბრძანებით.

საგადასახადო ანგარიშგების წარდგენის წესები

ორ ათას თექვსმეტში საგადასახადო სამსახურის ბრძანებით დაინერგა ფინანსური ანგარიშგების წარდგენის სტანდარტული ფორმა. მნიშვნელოვანია აღინიშნოს, რომ ინოვაციების წყალობით მეწარმეებს საშუალება აქვთ ელექტრონულად წარადგინონ საგადასახადო დეკლარაცია. დადგენილი წესით, გადასახადის გადახდის გამარტივებული რეჟიმის არჩევისას მეწარმეები ანგარიშებს წარადგენენ წელიწადში ერთხელ. დოკუმენტების წარდგენის ბოლო ვადაა საგადასახადო პერიოდის დასრულება. აქვე უნდა აღინიშნოს, რომ საანგარიშო წლის განმავლობაში მეწარმემ უნდა შეიტანოს შენატანები წინასწარი გადახდების სახით. როგორც წესი, ასეთი შენატანები ყოველ კვარტალში ხდება.

დღეის მდგომარეობით, საგადასახადო დეკლარაციის წარდგენის ბოლო დღეა 3 მაისი. ინდმეწარმედ რეგისტრირებულმა თითოეულმა ბიზნეს სუბიექტმა ამ თარიღამდე უნდა წარმოადგინოს ყველა საჭირო დოკუმენტი. იურიდიული პირებისთვის საბუთების წარდგენის განსხვავებული ვადა დაწესდა. მოხსენების ბოლო დღეა მეორე აპრილი. ცალკე, თქვენ უნდა გაითვალისწინოთ ბიზნესის ლიკვიდაციის შემთხვევაში ანგარიშების წარდგენის სიტუაცია. ამ შემთხვევაში დოკუმენტები საგადასახადო სამსახურს წარედგინება კომპანიის გაუქმების თვის ოცდამეხუთე რიცხვამდე.

ზემოაღნიშნული ვადის დარღვევამ შეიძლება გამოიწვიოს მარეგულირებელი ორგანოების მხრიდან ჯარიმების დაკისრება. ყველა საჭირო გადასახადის გადახდის შემთხვევაში, ჯარიმა იქნება ათასი რუბლი. თუ თქვენ ვერ გადაიხდით გამარტივებულ საგადასახადო სისტემას, ჯარიმა შეადგენს საგადასახადო დეკლარაციაში მითითებული მთლიანი თანხის ხუთ პროცენტს. მნიშვნელოვანია აღინიშნოს, რომ დაგვიანების ხანგრძლივობამ შესაძლოა გაზარდოს ჯარიმების ოდენობა.მათი მაქსიმალური ღირებულება შეიძლება მიაღწიოს დაბეგვრას დაქვემდებარებული მთლიანი თანხის ოცდაათ პროცენტს.

საბუთების წარდგენის პროცედურა

ცალკე უნდა აღინიშნოს, რომ გამარტივებული მოხსენებების წარდგენის პროცედურას აქვს რამდენიმე სპეციფიკური ნიუანსი:

- ინდივიდუალური მეწარმეების მენეჯერები საბუთებს წარუდგენენ მათ საცხოვრებელ ადგილზე მდებარე საგადასახადო სამსახურის სამსახურს.

- იურიდიული პირები ვალდებულნი არიან წარადგინონ დეკლარაცია კომპანიის რეგისტრაციის ადგილზე მდებარე ფედერალური საგადასახადო სამსახურის ოფისში.

გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი გადასახადის დეკლარაცია გამარტივებული გადასახადის გადამხდელების მიერ წარდგენილი ერთადერთი საგადასახადო ანგარიშგებაა.

გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი გადასახადის დეკლარაცია გამარტივებული გადასახადის გადამხდელების მიერ წარდგენილი ერთადერთი საგადასახადო ანგარიშგებაა. ფედერალური საგადასახადო სამსახურის საჭირო ფილიალის მისამართის გასარკვევად, შეგიძლიათ გამოიყენოთ ოფიციალური საგადასახადო ვებგვერდი ან სახელმწიფო სერვისების პორტალი. დღეს კერძო მეწარმეებისა და იურიდიული პირებისთვის საბუთების წარდგენის სამი ძირითადი მეთოდია ხელმისაწვდომი. პირველი მეთოდი არის დეკლარაციის ქაღალდის ვერსიის მიწოდება. ამისათვის თქვენ თავად უნდა გამოცხადდეთ საგადასახადო ოფისში ან მიანდოთ ეს პასუხისმგებლობა სანდო პირს. ამ შემთხვევაში დგება დეკლარაციის ორი ეგზემპლარი, რომელთაგან ერთი გადაეცემა საგადასახადო ოფიცერს, მეორეზე კი აღირიცხება საბუთების მიღების აღმნიშვნელი ნიშანი.

გადამხდელთან დარჩენილი ასლი არის მოხსენების ოფიციალური მტკიცებულება.

მეორე მეთოდი არის რეგისტრირებული წერილის გაგზავნა. ამ შემთხვევაში აუცილებელია თანდართული დოკუმენტების ინვენტარიზაციის შეკვეთა, რაც დაადასტურებს დეკლარაციის გაგზავნის ფაქტს. საფოსტო მომსახურების გადახდის ქვითარი განიხილება ფინანსური ანგარიშგების წარდგენის თარიღის აღმნიშვნელ დოკუმენტად. დოკუმენტების პაკეტის წარდგენის ბოლო მეთოდია სპეციალიზებული სერვისების გამოყენება ოფიციალურ საგადასახადო სამსახურის გვერდზე ან მესამე მხარის საიტებზე.

უნდა აღინიშნოს, რომ თითოეულ ზემოთ ჩამოთვლილ მეთოდს აქვს საკუთარი მახასიათებლები. თუ დეკლარაცია იგზავნება ინტერნეტით, ანგარიშები უნდა იყოს დამოწმებული ელექტრონული ხელმოწერით. საბუთების ძირითადი პირის მეშვეობით წარდგენისას თქვენ უნდა დაუკავშირდეთ სანოტარო ბიუროს, რათა შეადგინოთ ოფიციალური დოკუმენტი, რომელიც მესამე პირებს უფლებას აძლევს წარმოადგინონ ძირითადის ინტერესები.

გამარტივებული საგადასახადო სისტემის საგადასახადო დეკლარაცია უნდა შეიცავდეს QR კოდს, რომელიც ასახავს ანგარიშგებაში არსებულ ყველა ინფორმაციას. საგადასახადო ოფისში დოკუმენტაციის პირადად წარდგენისას რეკომენდებულია წინასწარ მოამზადოთ ელექტრონული ასლი, რომელიც კოპირებულია ფლეშ დრაივზე. მნიშვნელოვანია აღინიშნოს, რომ ეს მოთხოვნები არ არის მითითებული რეგლამენტში, თუმცა ზოგიერთმა ფილიალმა შეიძლება უარი თქვას ქაღალდის დოკუმენტების მიღებაზე.

ნულოვანი დეკლარაციის შევსება

მოდით შევხედოთ დეკლარაციის შევსების მაგალითს გამარტივებული საგადასახადო სისტემის "შემოსავლის" პირობებში კომპანიის საქმიანობის დროებითი შეჩერების დროს. ამ მეთოდს აქვს მრავალი გამორჩეული ნიუანსი. პირველ რიგში, უნდა შეავსოთ სვეტი „010“, რომელშიც მითითებულია ინდივიდუალური მეწარმის მფლობელის საცხოვრებელი ადგილი ან კომპანიის ადგილმდებარეობა. სვეტები „030“ და „060“ ივსება მხოლოდ იმ შემთხვევაში, თუ კომპანიამ ან კერძო მეწარმემ შეცვალა ფაქტობრივი მისამართი.

შემდეგ თქვენ უნდა გადახვიდეთ ას მეორე ხაზის შევსებაზე. თუ საანგარიშო პერიოდში ინდივიდუალური მეწარმე თავის საქმიანობაში ჩაერთო დაქირავებულ მუშაკებს, შეიტანება ნომერი „1“. ნომერი "2" მიუთითებს დაქირავებული პერსონალის არარსებობაზე. აღნიშნული დოკუმენტის სათაური გვერდი ივსება სტანდარტული წესით. იგივე ეხება გამარტივებული საგადასახადო სისტემის „შემოსავლების გამოკლებული ხარჯების“ დეკლარაციის შევსებას. შევსების ამ მაგალითში ერთადერთი განსხვავებაა დოკუმენტის ორას სამოცდამეათე სტრიქონის შევსების აუცილებლობა.

ყველა გამარტივებულმა უნდა მოახდინოს ანგარიშგება 2018 წელს შეღავათიანი რეჟიმის მქონე საქმიანობაზე და გადაიხადოს გადასახადი წლის ბოლოს

ყველა გამარტივებულმა უნდა მოახდინოს ანგარიშგება 2018 წელს შეღავათიანი რეჟიმის მქონე საქმიანობაზე და გადაიხადოს გადასახადი წლის ბოლოს ანგარიშის შევსების პროცედურა

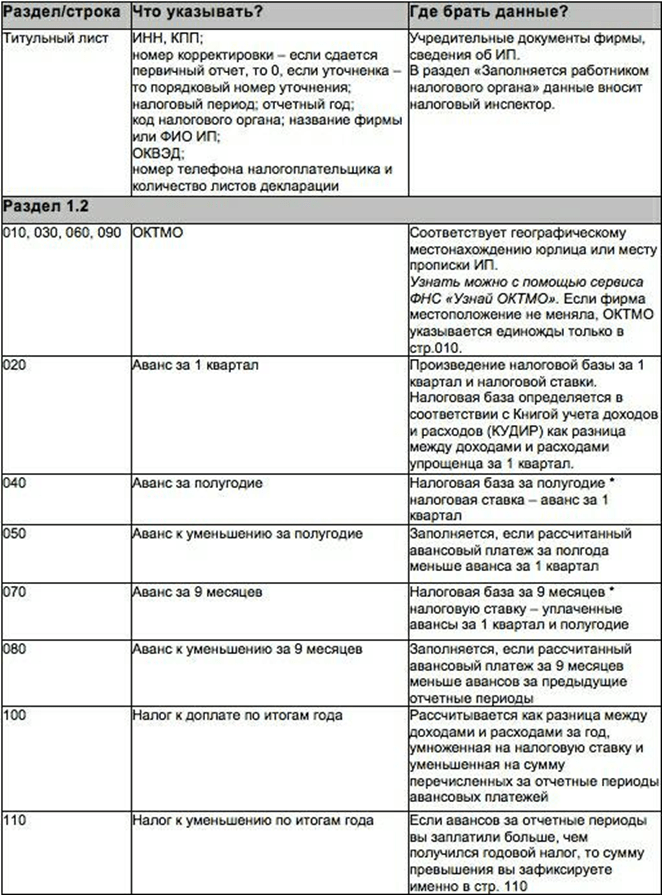

გამარტივებული საგადასახადო სისტემის დეკლარაცია შედგება სათაურის გვერდისა და სამი განყოფილებისგან. დოკუმენტების შევსებისას უნდა გააკეთოთ შენიშვნა საანგარიშო პერიოდში წინასწარ გადახდილი თანხის შესახებ. მნიშვნელოვანია აღინიშნოს, რომ აქ ფიქსირდება არა გადახდილი გადასახადების ოდენობა, არამედ კვარტალური გადასახდელების მთლიანი ოდენობა. სვეტის "სადაზღვევო პრემიების" შევსებისას უნდა მიუთითოთ რეალური გადახდების ოდენობა. დადგენილი წესების მიხედვით, ამ ანგარიშში ჯარიმები არ არის მითითებული.

როგორც ზემოთ აღინიშნა, განსახილველი დოკუმენტი შედგება რამდენიმე განყოფილებისგან, რომლებიც გათვალისწინებულია ბიზნეს სუბიექტებისთვის „შემოსავლის“ და „შემოსავლის გამოკლებული ხარჯების“ რეჟიმის გამოყენებით.

უნდა აღინიშნოს, რომ ფორმის შევსების პროცედურა განსხვავდება შერჩეული რეჟიმის მიხედვით.

დეკლარაციის მესამე ნაწილი უნდა დასრულდეს მხოლოდ მაშინ, როდესაც კომპანიამ მიიღო გარკვეული ქონებრივი აქტივები საანგარიშო პერიოდში. ამ განყოფილების შევსების პროცედურა დაფიქსირებულია საგადასახადო ანგარიშგების შევსების ინსტრუქციის მეხუთე დანართში. ექსპერტები გვირჩევენ დეკლარაციის შევსების დაწყებას მეორე ნაწილიდან. რუსეთის ფედერაციაში მოქმედი ყველა ბიზნეს სუბიექტი ვალდებულია მიუთითოს შემოსავლის ოდენობა რუბლის ექვივალენტში.

სტანდარტული მოხსენების ფორმა შეიცავს ცხრილს, რომელიც შედგება რამდენიმე უჯრედისგან. ამ ცხრილის შევსებისას რეკომენდებულია მარცხენა მხარეს მდებარე უჯრედებით დაწყება. თუ უჯრედების გამოტოვება გჭირდებათ, უნდა დააყენოთ ტირე. იგივე მოქმედებები შესრულებულია, თუ საჭიროა ნულის მითითება. ცალკე უნდა აღინიშნოს, რომ თითოეული გვერდი უნდა იყოს დანომრილი. სტანდარტული შაბლონის გამოყენებისას იბეჭდება მხოლოდ დასრულებული გვერდები. ცარიელი გვერდების გაგზავნა შეუსაბამოა და შეიძლება გამოიწვიოს დოკუმენტების მიღებაზე უარის თქმა. მნიშვნელოვანია აღინიშნოს, რომ მოცემულ ფორმაში მითითებული ყველა თარიღი უნდა შეესაბამებოდეს დოკუმენტის შევსების თარიღს.

ასევე ყურადღება უნდა მიაქციოთ დეკლარაციის ბეჭდით დამოწმებას. რეკომენდებულია შტამპის განთავსება ექსკლუზიურად მთავარ გვერდზე . აკრძალულია მესამე მხარის ბეჭდების გამოყენება, რომლებიც არ ეკუთვნის ამ კომპანიას.გარდა ამისა, უნდა აღინიშნოს, რომ ამ დოკუმენტის შევსებისას ბევრი ადამიანი უშვებს საკმაოდ გავრცელებულ შეცდომას: ამაგრებს ფურცლებს ბაინდერით. ამ აქტმა შესაძლოა გამოიწვიოს დეკლარაციის მიღებაზე უარიც. ექსპერტების აზრით, ფურცლების შენახვა შესაძლებელია მხოლოდ ქაღალდის სამაგრებთან ერთად.

გამარტივებული საგადასახადო სისტემა (STS) არის ერთ-ერთი საგადასახადო რეჟიმი, რომელიც გულისხმობს გადასახადების გადახდის სპეციალურ პროცედურას და გამიზნულია მცირე და საშუალო ბიზნესის წარმომადგენლებისთვის.

გამარტივებული საგადასახადო სისტემა (STS) არის ერთ-ერთი საგადასახადო რეჟიმი, რომელიც გულისხმობს გადასახადების გადახდის სპეციალურ პროცედურას და გამიზნულია მცირე და საშუალო ბიზნესის წარმომადგენლებისთვის. მთავარი გვერდის შევსება

სათაურის გვერდის შევსების ინსტრუქციები დაეხმარება შემსრულებელს თავიდან აიცილოს ყველაზე გავრცელებული შეცდომები დეკლარაციის შევსებისას. "TIN" სვეტში უნდა მიუთითოთ რეგისტრაციის მოწმობიდან აღებული ციფრული მნიშვნელობა. მნიშვნელოვანია აღინიშნოს, რომ იურიდიული პირების TIN-ის სიგრძე განსხვავდება ინდივიდუალური მეწარმეებისთვის მინიჭებული კოდისგან.დეკლარაციის შემავსებელმა ორგანიზაციებმა ბოლო უჯრებში ორი ტირე უნდა დააყენონ ათი ნომრის მითითების შემდეგ.

ინდივიდუალური მეწარმეების მფლობელებს შეიძლება გაუჭირდეთ განყოფილების „გამშვები პუნქტის“ შევსება. ეს კოდი ენიჭება მხოლოდ იურიდიულ პირებს. შემდეგი, გადადით "შესწორების ნომრის" განყოფილებაში. აქ მოთავსებულია "0" ნიშანი, რაც მიუთითებს, რომ დოკუმენტი პირველად იქნა წარმოდგენილი. ნიშნები „1“ და „2“ მიუთითებს, რომ ამ დოკუმენტში შეტანილია ცვლილებები და დამატებები. ამის შემდეგ, თქვენ უნდა გააგრძელოთ "საგადასახადო პერიოდის" განყოფილების შევსება. ეს ველი მიუთითებს კონკრეტულ პერიოდზე შესაბამის კოდს. წლიური ანგარიშების წარდგენისას ფიქსირდება რიცხვები „34“. ნომერი „50“ მიუთითებს, რომ დეკლარაცია წარდგენილია ბიზნესის გაუქმებასთან დაკავშირებით. ნიშანი "95" ასახავს გადასახადის გადახდის სხვა სისტემაზე გადასვლას.

გამარტივებული საგადასახადო სისტემის დეკლარაციის ფორმა შეიცავს განყოფილებას „საანგარიშო პერიოდი“. ადამიანები, რომლებიც პირველად ავსებენ ამ დოკუმენტს, ხშირად უშვებენ შეცდომას ამ განყოფილებაში. ამ სვეტში უნდა მიუთითოთ წელი, რომლისთვისაც ანგარიშებია წარმოდგენილი. თუ ანგარიშგება წარდგენილია ორ ათას თვრამეტში, ამ ველში უნდა ჩაიწეროს 2017 წელი. ამის შემდეგ თქვენ უნდა მიუთითოთ თავად საგადასახადო ოფისის კოდი. თქვენ შეგიძლიათ მიიღოთ საჭირო ინფორმაცია სარეგისტრაციო დოკუმენტებიდან ან თავად შემოწმების ვებსაიტზე.

შემდეგი, თქვენ უნდა გააგრძელოთ განყოფილების შევსება "რეგისტრაციის ადგილზე". ბიზნესის ფორმის მიხედვით, ამ ველის შევსება შეიძლება განსხვავდებოდეს. იურიდიულმა პირებმა უნდა შეიყვანონ ნომერი "210". ინდმეწარმეები მიუთითებენ კოდს – „120“. გრაფაში „გადასახადის გადამხდელი“ მეწარმეებმა უნდა მიუთითონ თავიანთი სახელი, გვარი და გვარი, ხოლო ორგანიზაციებმა უნდა მიუთითონ სარეგისტრაციო დოკუმენტების შესაბამისი კომპანიის სრული დასახელება. სვეტში "აქტივობის ტიპი" მითითებულია არჩეული მიმართულების შესაბამისი OKVED კოდები. ყველა საჭირო ღირებულების მიღება შესაძლებელია ბიზნეს სუბიექტების ერთიან რეესტრში მიღებული სერტიფიკატისგან. ამ განყოფილების შევსებისას გასათვალისწინებელია, რომ ორ ათას თექვსმეტში ახალი ცვლილება შევიდა OKVED-ში.

ბიზნესის ლიკვიდაციის ან რეორგანიზაციის შემთხვევაში შემავსებელმა უნდა გააკეთოს შესაბამისი შენიშვნები განყოფილებაში „რეორგანიზაციის ფორმა“. შემდეგ, შესაბამის სტრიქონში, უნდა მიუთითოთ კომპანიის მთავარი ტელეფონის ნომერი. ველში, სადაც ჩაწერილია ნიშნები თანდართული დოკუმენტების შესახებ, უნდა მიუთითოთ ანგარიშის დანართებში გვერდების რაოდენობა. როგორც წესი, მინდობილობა გამოიყენება დანართად, რათა მესამე პირებმა ფინანსური ანგარიშგების წარდგენა შეძლონ. თუ აპლიკაციები არ არის, ტირე ჩაიწერება.

გამარტივებული საგადასახადო სისტემის გამოყენება არ ათავისუფლებს პირადი საშემოსავლო გადასახადის გამოანგარიშების, დაკავებისა და თანამშრომელთა ხელფასიდან გადარიცხვის ფუნქციების შესრულებას.

გამარტივებული საგადასახადო სისტემის გამოყენება არ ათავისუფლებს პირადი საშემოსავლო გადასახადის გამოანგარიშების, დაკავებისა და თანამშრომელთა ხელფასიდან გადარიცხვის ფუნქციების შესრულებას. განსაკუთრებულ ყურადღებას იმსახურებს განყოფილების „მინდობილობა და ინფორმაციის სისრულე“ შევსების მაგალითი. ამ განყოფილების პირველი ხაზი უნდა შეიცავდეს შემდეგ შენიშვნებს:

- დეკლარაციის შედგენისას ინდივიდუალური მეწარმის ან იურიდიული პირის მფლობელი პირადად აყენებს ნიშანს „1“.

- მარიონეტული პირის მიერ ანგარიშის შევსებისას შეიტანება ნომერი „2“.

ინდივიდუალური მეწარმის მფლობელმა ასევე უნდა მიუთითოს დოკუმენტის შევსების თარიღი და ყველა შეყვანილი მონაცემი თავისი ხელმოწერით დაადასტუროს. იურიდიული პირებისთვის განსხვავებული პროცედურაა დაწესებული. ამ შემთხვევაში აუცილებელია კომპანიის ხელმძღვანელის შესახებ ინფორმაციის მითითება, შემდეგ კი დოკუმენტის დამოწმება ორგანიზაციის ბეჭდით. იმ შემთხვევაში, როდესაც დეკლარაცია შედგენილია უფლებამოსილი პირის მიერ, მიეთითება უფლებამოსილი პირის მონაცემები.გარდა ამისა, თქვენ უნდა გააკეთოთ შენიშვნა მინდობილობის მიმაგრების შესახებ, შემდეგ კი მოწოდებული ყველა ინფორმაცია პირადი ხელმოწერით დაადასტუროთ.

კონტაქტში

დეკლარაცია გამარტივებული საგადასახადო სისტემით - შემოსავალი მინუს ხარჯები წარდგენილია „გამარტივებული“ პირების მიერ წლის ბოლოს ან სამეწარმეო საქმიანობის დასრულებისთანავე. როგორ შეავსოთ გამარტივებული საგადასახადო სისტემის დეკლარაცია - შემოსავალი მინუს ხარჯები, მათ შორის საქმიანობის, მოგების ან ზარალის არარსებობის შემთხვევაში, წაიკითხეთ ქვემოთ მოცემული მასალა.

საანგარიშო წლის შემდგომი წლის გაზაფხულზე „მარტივების“ მიერ წარდგენილია საწაწლო დეკლარაცია: იურიდიული პირებისთვის წარდგენის ბოლო ვადაა 31 მარტი, ინდმეწარმეებს შეუძლიათ გამოცხადდნენ არაუგვიანეს 30 აპრილისა.

მასალა „საანგარიშგებო და საგადასახადო პერიოდი გამარტივებული საგადასახადო სისტემის მიხედვით 2018 წელს“ გაგაცნობთ საგადასახადო პერიოდის „გამარტივებული“ განმარტების განსაკუთრებულ შემთხვევას.

გამარტივებული საგადასახადო სისტემის დეკლარაციის შევსების პროცედურა - შემოსავალი მინუს ხარჯები რეგულირდება რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2016 წლის 26 თებერვლის No ММВ-7-3/99@ ბრძანებით.

აქ შეგიძლიათ ჩამოტვირთოთ USN დეკლარაციის ფორმა „შემოსავლის შემცირება ხარჯებით“.

ფირმებისა და ინდივიდუალური მეწარმეებისთვის, რომლებიც იხდიან გადასახადს შემოსავალსა და ხარჯებს შორის, გამარტივებული საგადასახადო სისტემის დეკლარაცია - შემოსავალი გამოკლებული ხარჯები შედგება სათაურის გვერდისა და 1.2 და 2.2 სექციებისაგან. იშვიათ შემთხვევებში, "გამარტივებული" ბუღალტერი ავსებს მე -3 განყოფილებას - საჭიროა მოხსენება გადასახადის გადამხდელის სასარგებლოდ ფულის მიზანმიმართული მიღების შესახებ. დეტალების შევსებისთვის იხილეთ ცხრილი:

ᲨᲔᲜᲘᲨᲕᲜᲐ! დეკლარაციის სტრიქონების სახელების ქვეშ არის მინიშნებები - კონტროლის კოეფიციენტები ბუღალტერისთვის. ისინი გვეხმარებიან იმის გაგებაში, თუ როგორ უნდა იყოს დაკავშირებული თითოეული ხაზის მაჩვენებელი ციფრულ მნიშვნელობებთან დეკლარაციის სხვა სტრიქონებში.

გამარტივებული დეკლარაცია ფორმდება გამარტივებული საგადასახადო სისტემის KUDiR-ში აღრიცხული გადასახადის გადამხდელის რესურსების შემოსულებისა და ხარჯვის შესახებ მონაცემების საფუძველზე.

წლიურ ანგარიშზე გადატანისას, KUDiR-ის მონაცემები მრგვალდება მთელ რიცხვებამდე.

გამარტივებული საგადასახადო სისტემის დეკლარაციის 120-ე სტრიქონი „შემოსავლის გამოკლებით“

თქვენ ნახავთ 120 სტრიქონს წლიური ანგარიშის 1.2 განყოფილებაში „გამარტივებული“ სისტემაზე „მიღებები მინუს ხარჯები“. აუცილებელია დეკლარაციაში დაფიქსირდეს გამარტივებული საგადასახადო სისტემით გადასახდელი მინიმალური ოდენობა წლის განმავლობაში. გადასახადის გადამხდელისთვის, რომელიც იყენებს გამარტივებულ საგადასახადო სისტემას „შემოსავალი მინუს ხარჯები“, მოქმედებს წესი: წლისთვის თქვენ უნდა გადაიხადოთ გადასახადი ორიდან მეტი ოდენობით:

- თავად გამარტივებული გადასახადი არის საგადასახადო განაკვეთისა და საგადასახადო ბაზის პროდუქტი;

- მინიმალური გადასახადი არის „გამარტივებული“ შემოსავლის 1%.

ვთქვათ, გადასახადის გადამხდელის შემოსავალმა 2018 წელს შეადგინა 12 მილიონი რუბლი. ხარჯები - 11,5 მილიონი რუბლი. შემდეგ გამარტივებული გადასახადი, რომელიც ექვემდებარება სტანდარტული გადასახადის 15%-ის გამოყენებას, იქნება:

(12 მილიონი - 11,5 მილიონი) × 15% = 75,000 რუბლი.

და მინიმალური გადასახადი არის 12 მილიონი × 1% = 120,000 რუბლი.

მინიმალური გადასახადი უფრო მეტია, ვიდრე გამარტივებული გადასახადი, შესაბამისად, კომპანია გადაიხდის 120,000 რუბლს 2018 წლისთვის.

თუ წლის ბოლოს მიიღება გადასახდელი მინიმალური გადასახადი, მაშინ საანგარიშო წლის 1-ლი კვარტლის, ნახევარი წლის და 9 თვის განმავლობაში გადარიცხული გამარტივებული ავანსები შეიძლება ანაზღაურდეს მის გადახდაზე. ხოლო დეკლარაციის 120-ე სტრიქონში გადასახადის გადამხდელი აჩვენებს მინიმალური გადასახადის ოდენობას გადახდილი ავანსების გამოკლებით (ბრძანების No ММВ-7-3/99@ პუნქტი 5.10).

მინიმალური გადასახადის გამოთვლის პროცედურის შესახებ მეტი შეგიძლიათ წაიკითხოთ აქ ეს მასალა.

USN დეკლარაციის კალკულატორი "შემოსავლის მინუს ხარჯები"

ჩვენს საიტზე შეგიძლიათ იპოვოთ კალკულატორი გამარტივებული გადასახადის გამოთვლა „შემოსავლის მინუს ხარჯების“ სისტემით.

მისი გამოყენება მარტივია - პირველ რიგში, აირჩიეთ პერიოდი, რომლისთვისაც გჭირდებათ გადასახადის ოდენობის გამოთვლა:

1. თუ კვარტალში, შესაბამის ველებში შეიყვანეთ შემოსავლებისა და ხარჯების ოდენობები და შეამოწმეთ გადასახადის განაკვეთი. სტანდარტულად, ეს არის 15%, მაგრამ ბენეფიციარები (მაგალითად, წარმოების სექტორში დასაქმებული „გამარტივებული“ მუშები) აქ მიუთითებენ თავიანთ ღირებულებაზე. გადასახადის ოდენობა იქნება თქვენთვის საინტერესო.

იმისათვის, რომ კალკულატორის გამოყენებით გამოთვლილი გადასახადის ოდენობა საიმედო იყოს, საჭიროა სწორად გაითვალისწინოთ გარკვეული შემოსავლები და ხარჯები.

ჩვენი ვებსაიტის განყოფილებაში „შემოსავლის მინუს ხარჯები (STS)“ მასალები დაგეხმარებათ ამის გაგებაში:

- „რა შემოსავალია აღიარებული (აღრიცხული) გამარტივებული საგადასახადო სისტემის მიხედვით? ;

- „გამარტივებული საგადასახადო სისტემის ხარჯების ჩამონათვალი „შემოსავლის გამოკლებით“ ;

- "საქონლის ჩამოწერის აღრიცხვა გამარტივებული საგადასახადო სისტემის გამოყენებისას" ;

- „გამარტივებულის“ გათვალისწინებას თანამდებობის პირები კრძალავენ და ა.შ.

2. წლიური გაანგარიშება ივსება ანალოგიურად, გარდა ამისა, თქვენ უნდა მიუთითოთ უკვე გადახდილი ავანსები (ისინი შეიძლება შევადაროთ მათ ავტომატურად გამოთვლილთან) და ზარალის ოდენობა გამარტივებული საქმიანობის წინა პერიოდებისთვის.

კალკულატორის ველების სახელების გვერდით კითხვის ნიშნებზე გადასვლისას ნახავთ მინიშნებებს: რა ოდენობის შემოსავალი და ხარჯი შეიძლება იყოს გათვალისწინებული, სად უნდა გაიგოთ შეღავათიანი ტარიფის უფლების შესახებ და ა.შ. გაანგარიშების შედეგები. შეიძლება შეინახოს ვებგვერდზე, დაბეჭდოს ან გაიგზავნოს ელექტრონული ფოსტით. თქვენ შეგიძლიათ გასცეთ მიღებული გაანგარიშება, როგორც სააღრიცხვო სერთიფიკატი, დაამატეთ საჭირო დეტალები ხელოვნების მე-4 პუნქტიდან. 2011 წლის 6 დეკემბრის No402-FZ კანონის „ბუღალტრული აღრიცხვის შესახებ“ 10.

2018 წლის გამარტივებული საგადასახადო სისტემის დეკლარაციის შევსების მაგალითი „შემოსავლის მინუს ხარჯები“

მაგალითი დაგეხმარებათ გაიგოთ გამარტივებული დეკლარაციის შევსების პროცედურა.

მაგალითი

შპს Quorum მუშაობს გამარტივებული წესით - ის ეხმარება მეწარმეებს და მცირე ფირმებს საჩივრების მომზადებაში, სააღრიცხვო და საგადასახადო აღრიცხვის წარმოებაში, ანგარიშების წარდგენასა და ბიუჯეტის გადახდაში. იურიდიული პირის 2018 წლის შემოსულობები და ხარჯები, ასევე გამარტივებული გადასახადის გამოანგარიშების მონაცემები მოცემულია ქვემოთ მოცემულ ცხრილში:

|

საანგარიშო პერიოდი |

შემოსავალი, რუბლს შეადგენს. |

ხარჯები, რუბლს შეადგენს. |

|

|

|

|

1 მეოთხედი |

|||||

|

ნახევარი წელი |

|||||

|

9 თვე |

|||||

|

1 223 400 |

|||||

|

|

|||||

შპს Quorum-ის ბუღალტერი შეავსებს 2018 წლის დეკლარაციის სათაურ გვერდს 1.2 და 2.2 პუნქტებს და არ შეავსებს მე-3 განყოფილებას მიზნობრივი დაფინანსების მიღების ფაქტების არარსებობის გამო - იხილეთ ნიმუშის შევსება დაწვრილებით.

გამარტივებული საგადასახადო სისტემის ნულოვანი დეკლარაცია „შემოსავლის გამოკლებით“

თუ „გამარტივებულმა პირმა“ არ ჩაატარა რაიმე საქმიანობა საგადასახადო პერიოდში, მაშინ მას კვლავ რჩება დეკლარაციის წარდგენის ვალდებულება (რუსეთის ფედერაციის საგადასახადო კოდექსის მე-4 ქვეპუნქტი, პუნქტი 1, მუხლი 23, პუნქტი 1, მუხლი 80. ). ამ შემთხვევაში ბუღალტერი ავსებს:

- სათაურის გვერდი ჩვეულებრივი თანმიმდევრობით;

- განყოფილებაში 1.2 მიუთითებს მხოლოდ OKTMO, დანარჩენ ხაზებში - ტირე;

- 2.2 სექციაში ჩაიწერება მხოლოდ გადასახადის განაკვეთი, დანარჩენ სტრიქონებში - ტირე.

ბუღალტერები ასეთ დეკლარაციას "ნულს" უწოდებენ.

შეიტყვეთ მეტი სხვადასხვა გადასახადების ნულოვანი დეკლარაციების შესახებ ჩვენს ვებგვერდზე:

- "ნულოვანი ერთი გამარტივებული საგადასახადო დეკლარაციის ნიმუში" .

ᲨᲔᲜᲘᲨᲕᲜᲐ! თუ დაგავიწყდათ ნულოვანი ნიშნის გავლა, ჯარიმა იქნება 1000 რუბლი. რუსეთის ფედერაციის საგადასახადო კოდექსის 119-ე მუხლის მიხედვით.

წაიკითხეთ სხვაობის შესახებ ერთი გამარტივებული დეკლარაციისა და „ნულოვანი“ დეკლარაციის „გამარტივებული“ დეკლარაციის შესახებ მასალაში ერთიანი გამარტივებული საგადასახადო დეკლარაცია - ნიმუში 2018-2019 წწ. .

გამარტივებული საგადასახადო სისტემის დეკლარაცია „შემოსავლის მინუს ხარჯები“: ზარალი

მეწარმეობას ყოველთვის არ მოაქვს მოგება. თუ „გამარტივებულ“ გადასახადის გადამხდელს ჰქონდა ზარალი საანგარიშო პერიოდში, მისი ზომა უნდა იყოს დოკუმენტირებული გამარტივებული საგადასახადო სისტემის დეკლარაციაში. უარყოფითი საგადასახადო ბაზა აღირიცხება 2.2 პუნქტის 250-253 სტრიქონში, ხოლო შემცირებისთვის ავანსები აღირიცხება 050 და 080 სტრიქონებში. სტრიქონი 110 განკუთვნილია წლიური ზარალისთვის. განვიხილოთ უფრო დეტალურად „გამარტივებული“ შევსების პროცედურა. ” ზარალის დეკლარაცია მაგალითის გამოყენებით.

ვთქვათ, შპს „კვორუმის“ სამეწარმეო საქმიანობა 2018 წელს სხვადასხვა ხარისხის წარმატებით განხორციელდა - წლის პირველი ნახევრის ბოლოს და საგადასახადო პერიოდის ბოლოს კომპანიას ზარალი ჰქონდა. შპს კვორუმის 2018 წლის შემოსულობები და ხარჯები, ასევე გამარტივებული გადასახადის გამოანგარიშების მონაცემები ნაჩვენებია ქვემოთ მოცემულ ცხრილში:

|

საანგარიშო პერიოდი |

შემოსავალი, რუბლს შეადგენს. |

ხარჯები, რუბლს შეადგენს. |

დასაბეგრი ბაზა (შემოსავალი მინუს ხარჯები), რუბლი. |

გადასახდელი გადასახადი (დასახადი ბაზის 15%), რუბლი. |

წინასწარი და წლიური გადასახადი, რუბლი. |

|

1 მეოთხედი |

|||||

|

ნახევარი წელი |

ზარალი 11690 |

შემცირდება 21855 |

|||

|

9 თვე |

|||||

|

1 123 400 |

1 140 624 |

ზარალი 17224 |

|||

|

წლის მინიმალური გადასახადი, რუბლი. |

|||||

ᲨᲔᲜᲘᲨᲕᲜᲐ! წლის ბოლოს შპს Quorum-ის ბუღალტერი ბიუჯეტში გადაიხდის 2577 რუბლს. ეს ღირებულება გამოითვლება, როგორც სხვაობა გამოთვლილ მინიმალურ გადასახადსა და გადახდილ ავანსებს შორის (ასევე, შემცირებული):

11234 - (21,285 - 21285* + 8657) = 2577 რუბლი.

* 2018 წლის პირველი 6 თვის მუშაობის შედეგების მიხედვით ზარალის გამო ჩამოყალიბდა წინასწარი ანაზღაურება ნახევარწლიანი შემცირებისთვის.

თუ ზარალი მიიღება წლის ერთ-ერთ საანგარიშო პერიოდში, ტირე იდება შესაბამის სტრიქონში 270-273. დაწვრილებით იხილეთ შპს Quorum-ის გამარტივებული საგადასახადო სისტემის დეკლარაციის „შემოსავლის გამოკლებული ხარჯების“ შევსების მაგალითი.

თუ წარდგენილ დეკლარაციაში აღმოაჩენთ შეცდომებს, რომლებიც იწვევს გადასახადის ნაკლებობას გამარტივებული საგადასახადო სისტემის მიხედვით, გააგრძელეთ მასალაში აღწერილი სქემის მიხედვით.

შედეგები

„გამარტივებული“ პირი ავსებს დეკლარაციას შემოსავალ-სახარჯთა გამარტივებული საგადასახადო სისტემით KUDiR-ის საფუძველზე, წინასწარი გადახდის ცნობები და მონაცემები წინა წლების ზარალის ოდენობის შესახებ (ასეთის არსებობის შემთხვევაში). თუ „გამარტივებულმა“ არ ჩაატარა რაიმე საქმიანობა, უნდა წარადგინოს ნულოვანი დეკლარაცია, ხოლო თუ წლის ბოლოს ზარალი მიიღო, მაშინ ბიუჯეტში უნდა გადაიხადოს მინიმალური გადასახადი შემოსავლის 1%-ის ტოლი. წელიწადი.

წაიკითხეთ მეტი დეტალების შესახებ ავანსების, წლიური გადახდების და მინიმალური გადასახადის შესახებ გამარტივებული საგადასახადო სისტემაზე „შემოსავლის მინუს ხარჯები“ .

საფინანსო წლის ბოლოს გადასახადის გადამხდელები იყენებენ გამარტივებულ საგადასახადო სისტემას

(ორგანიზაციებმა და ინდივიდუალურმა მეწარმეებმა) საგადასახადო ორგანოებს უნდა წარუდგინონ დეკლარაცია გადახდილი გადასახადის შესახებ გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით.

გამარტივებული საგადასახადო სისტემის ფარგლებში დეკლარაციის წარდგენა და გადასახადის გადამხდელებისთვის გადასახადის გადახდა უნდა განხორციელდეს ქ.

გამარტივებული საგადასახადო სისტემის საგადასახადო დეკლარაციის ფორმა KND 1152017 (რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2016 წლის 26 თებერვლის ბრძანება N ММВ-7-3/99@) ივსება გადასახადის გადამხდელების მიერ გამარტივებული საგადასახადო სისტემის გამოყენებით. რუსეთის ფედერაციის შემადგენელი ერთეულების კანონები, რომელთა ტერიტორიაზეც ისინი რეგისტრირებულია. სამუშაო ასევე უნდა იხელმძღვანელოს რუსეთის ფედერაციის საგადასახადო კოდექსის დებულებებით და ორგანიზაციის საგადასახადო რეესტრის მონაცემებით.

გამარტივებულ საგადასახადო სისტემასთან დაკავშირებული გადასახადის საგადასახადო ბაზაა:

- ორგანიზაციის ან ინდივიდუალური მეწარმის შემოსავლის ფულადი გამოხატულება (თუ დაბეგვრის ობიექტი არის შემოსავლის სახით).

- ხარჯების ოდენობით შემცირებული შემოსავლის ფულადი გამოხატულება (დაბეგვრის ობიექტია „შემოსავლის გამოკლებული ხარჯები“).

მენიუმდე

გამარტივებული საგადასახადო სისტემის მიხედვით დეკლარაციის წარდგენის მიწოდების მეთოდები და ფორმა

დეკლარაცია წარდგენილია დადგენილი ფორმით: ქაღალდზე ან დადგენილ ფორმატში ელექტრონული ფორმით (გადაცემული სატელეკომუნიკაციო არხებით).

შენიშვნა: დეკლარაციის სატელეკომუნიკაციო არხებით გადაცემისას მისი წარდგენის დღე ითვლება მისი გაგზავნის თარიღად.

მე-3 პუნქტის შესაბამისად, თუ კომპანიის დასაქმებულთა საშუალო რაოდენობა არ აღემატება 100 ადამიანს, დეკლარაციის წარდგენა შესაძლებელია არა ელექტრონული სახით, არამედ ქაღალდზე.

დეკლარაცია გამარტივებული საგადასახადო სისტემის მიხედვით KND 1152017 ფორმის მიხედვით ქაღალდზე წარმოდგენილია:

- პირადად;

შენიშვნა: საჭიროა პასპორტი

- თქვენი წარმომადგენლის მეშვეობით;

- გაგზავნილი საფოსტო გზავნილის სახით დანართის აღწერით.

ანგარიშების ფოსტით გაგზავნისას მისი წარდგენის დღე ითვლება გაგზავნის თარიღად.

დეკლარაციის ფოსტით გაგზავნისას მისი წარდგენის დღედ ითვლება საფოსტო გზავნილის დანართის აღწერით გაგზავნის თარიღი.

გადასახადის გაანგარიშებისას თქვენ უნდა იხელმძღვანელოთ რუსეთის ფედერაციის სუბიექტის კანონით, სადაც რეგისტრირებულია გადასახადის გადამხდელი, რადგან მე-2 პუნქტის შესაბამისად, საგადასახადო განაკვეთები დადგენილია რუსეთის ფედერაციის შემადგენელი სუბიექტების კანონმდებლობით და შეიძლება განსხვავდებოდეს მითითებულისაგან.

ავიღოთ, მაგალითად, 2009 წლის 07 ოქტომბრის მოსკოვის კანონის №41 1 მუხლის შესაბამისად „საგადასახადო განაკვეთის დადგენის შესახებ... რომლებმაც დაბეგვრის ობიექტად აირჩიეს შემოსავალი ხარჯების ოდენობით შემცირებული“ ორგანიზაციებისთვის. და ინდივიდუალური მეწარმეები, რომლებმაც აირჩიეს დაბეგვრის ობიექტად, ხარჯების ოდენობით შემცირებული შემოსავალი დგინდება საგადასახადო განაკვეთით 10%, თუ ისინი წარმოადგენენ ეკონომიკური საქმიანობის გარკვეულ სახეობას, მაგრამ ასეთი განაკვეთის ფედერალური ღირებულებაა 15%. ჩვენ ვხედავთ, რომ ზოგიერთი რეგიონალური ხელისუფლება იძლევა შეღავათებს გამარტივებული საგადასახადო სისტემის ფარგლებში.

დანიშნულებისამებრ მიღებული სახსრების ტიპებიდან გამომდინარე, უნდა აირჩიოთ მათი შესაბამისი სახელები და კოდები (ისინი მოცემულია შევსების პროცედურის დანართში No5) და გადაიტანოთ მე-3 ნაწილის 1-ლ სვეტში (პუნქტი 8.1). შევსების პროცედურა). თუ არ იყო ქვითრები, მაშინ მე-3 ნაწილი არ არის დასრულებული.

დეკლარაცია გამარტივებული საგადასახადო სისტემის მიხედვით, სადაც აისახება გადახდილი სავაჭრო გადასახადის ოდენობა

გარდა სამი გადასახადის გამოქვითვისა, რომელიც გათვალისწინებულია ყველა ერთიანი გადასახადის გადამხდელისთვის, ორგანიზაციებს და მეწარმეებს, რომლებიც ვაჭრობით არიან დაკავებულნი, შეუძლიათ დარიცხული გადასახადის შემცირება.

რა არის ამისთვის საჭირო?

1. ორგანიზაცია ან მეწარმე რეგისტრირებული უნდა იყოს სავაჭრო გადასახადის გადამხდელად. თუ გადამხდელი გადარიცხავს ვაჭრობის საფასურს არა რეგისტრაციის შესახებ შეტყობინების, არამედ საგადასახადო ინსპექციის მოთხოვნით, აკრძალულია საგადასახადო გამოქვითვის გამოყენება.

2. სავაჭრო გადასახადი გადახდილი უნდა იქნეს იმავე რეგიონის ბიუჯეტში, სადაც ჩაირიცხება ერთიანი გადასახადი. ძირითადად, ეს მოთხოვნა ვრცელდება ორგანიზაციებსა და მეწარმეებზე, რომლებიც ვაჭრობით არიან დაკავებულნი სხვა ადგილებში, გარდა იმ ადგილებისა, სადაც ისინი რეგისტრირებული არიან თავიანთ ადგილას (საცხოვრებელ ადგილას). მაგალითად, მეწარმე, რომელიც რეგისტრირებულია მოსკოვის რეგიონში და ვაჭრობს მოსკოვში, ვერ შეძლებს ერთიანი გადასახადის შემცირებას სავაჭრო გადასახადის ოდენობით. ყოველივე ამის შემდეგ, სავაჭრო გადასახადი სრულად ირიცხება მოსკოვის ბიუჯეტში (ძვ. სს-ის 56-ე მუხლის მე-2 პუნქტი). მსგავსი განმარტებებია ფინანსთა სამინისტროს 2015 წლის 15 ივლისის No03-11-09/40621 წერილში.

3. სავაჭრო გადასახადი რეგიონულ ბიუჯეტში უნდა გადაიხადოს ზუსტად იმ საანგარიშო (საგადასახადო) პერიოდში, რომელზედაც დგინდება ერთიანი გადასახადი. ამ პერიოდის ბოლოს გადახდილი სავაჭრო საკომისიოს თანხები შეიძლება გამოიქვითოს მხოლოდ მომდევნო პერიოდში. მაგალითად, 2018 წლის მეოთხე კვარტლის შედეგების საფუძველზე 2018 წლის იანვარში გადახდილი ვაჭრობის საკომისიო შეამცირებს 2018 წლის ერთიანი გადასახადის ოდენობას. 2017 წლის ერთიანი გადასახადის გაანგარიშებისას გამოქვითვად ვერ ჩაითვლება.

- სავაჭრო საქმიანობისთვის, რომლის მიმართაც ორგანიზაცია (მეწარმე) იხდის სავაჭრო მოსაკრებელს;

- დანარჩენი ბიზნესისთვის.

გადახდილი ფაქტობრივი სავაჭრო საკომისიო მხოლოდ ამცირებს პირველ თანხას. ანუ ერთიანი გადასახადის ის ნაწილი, რომელიც ერიცხება შემოსავალს სავაჭრო საქმიანობიდან. ამიტომ, თუ დაკავებული ხართ რამდენიმე სახის ბიზნესით, აუცილებელია უზრუნველყოთ, რომ სავაჭრო გადასახადს დაქვემდებარებული საქმიანობიდან მიღებული შემოსავალი ცალკე აღირიცხოს და შემოსავალი სხვა საქმიანობიდან. ამას ადასტურებს ფინანსთა სამინისტროს 2015 წლის 18 დეკემბრის No03-11-09/78212 წერილები (გაგზავნა საგადასახადო ინსპექტორებში ფედერალური საგადასახადო სამსახურის 2016 წლის 20 თებერვლის No SD-4-3 წერილით/). 2833) და 2015 წლის 23 ივლისის No03-11-09/42494.

ცალკე აღრიცხვის შედეგები დოკუმენტირებულია სააღრიცხვო სერთიფიკატებში (.docx, 18Kb).

თუ სავაჭრო საქმიანობაზე ერთიანი გადასახადი ნაკლებია სავაჭრო მოსაკრებლის ოდენობაზე, სხვაობა არ შეიძლება მიეკუთვნებოდეს სხვა სახის საქმიანობიდან მიღებული შემოსავლის ერთიანი გადასახადის შემცირებას. ამასთან, შეზღუდვა, რომელიც არ იძლევა ერთიანი გადასახადის 50 პროცენტზე მეტით შემცირებას, არ ვრცელდება სავაჭრო გადასახადზე.

შენიშვნა: პუნქტი 8 და ფინანსთა სამინისტროს 10/07/2015 წერილები No03-11-03/2/57373, 10/02/2015 No03-11-11/56492, 27/03/27/. 2015 No03-11-11/16902 წ.

მენიუმდე

2018 წლის გამარტივებული საგადასახადო სისტემის შემოსავლის დეკლარაციის შევსების მაგალითი შტრიხკოდებით

შენიშვნა: ასეთი დეკლარაცია მომზადებულია გადასახადის გადამხდელის იურიდიული პირის პროგრამაში, ბმული მოცემულია ქვემოთ.

გამარტივებული საგადასახადო სისტემის დეკლარაციის შევსების მაგალითი შემოსავალი - ხარჯები 2018 წ.

საგადასახადო სამსახურს ეგზავნება მხოლოდ შევსებული დეკლარაციის ფურცლები. ცარიელი ფურცლები არ დანებდეთ. რატომ თარგმნა ნაშრომი? მაგალითად, თუ საწარმო ან ინდივიდუალური მეწარმე არის გამარტივებული საგადასახადო სისტემა INCOME, ივსება მხოლოდ 2.1 ნაწილის გვერდები, თუ გამარტივებული საგადასახადო სისტემა D-R ივსება მხოლოდ სექცია 2.2.

მენიუმდე

2018 წლის გამარტივებული საგადასახადო სისტემის დეკლარაციის შევსების პროგრამა და ინსტრუქციები

დეკლარაცია გამარტივებული საგადასახადო სისტემით შედგება ხუთი ნაწილისგან და სატიტულო ფურცლისგან. გამარტივებული საგადასახადო სისტემის სხვადასხვა საგადასახადო ობიექტებისთვის არსებობს სხვადასხვა განყოფილება: გამარტივებული საგადასახადო სისტემისთვის ობიექტით „შემოსავლები“ სექციები 1.1 და 2.1, გამარტივებული საგადასახადო სისტემისთვის ობიექტით „შემოსავლის გამოკლებული ხარჯები“ სექციები 1.2 და 2.2. მე-3 ნაწილი და სათაურის გვერდი საერთოა ორივე ტიპის გამარტივებული საგადასახადო სისტემისთვის. მე-3 ნაწილი წარმოდგენილია მხოლოდ იმ გადასახადის გადამხდელებისთვის, რომლებმაც მიიღეს მიზნობრივი დაფინანსების სახსრები, რომლებიც არ იბეგრება გამარტივებული საგადასახადო სისტემის მიხედვით. იმათ. როგორც წესი, კომერციულ ორგანიზაციებს და ინდივიდუალურ მეწარმეებს ეს განყოფილება არ აქვთ დეკლარაციის ნაწილი, ამიტომ სტატიაში არ არის განხილული.

შენიშვნა: დეკლარაციაში მითითებულია მხოლოდ დარიცხული გადასახადის თანხები, გადახდილი თანხები არ არის მითითებული, საგადასახადო სამსახურს უკვე აქვს მონაცემები გადახდების შესახებ.

მენიუმდე

გამარტივებული საგადასახადო სისტემის გაანგარიშება შემოსავალი 6% Excel-ის პროგრამაში დეკლარაციაში შესვლისა და ავანსის გადახდისთვის.

მონაცემები შეიტანება კვარტალურად, ე.ი. შემოსავალი ყოველი კვარტლისთვის, რამდენი სადაზღვევო შენატანი იყო რეალურად გადარიცხული (და არ დარიცხული) მოცემულ კვარტალში საპენსიო ფონდში (პენსიები და სამედიცინო დაზღვევა), რუსეთის ფედერაციის სოციალური დაზღვევის ფედერალურ ფონდში (შეღავათებისთვის და "დაზიანებებისთვის"); ასევე წინასწარ გადახდილი საგადასახადო გადასახადის თანხები.

ცხრილი მოხერხებულად კეთდება, მაგრამ არ ითვალისწინებს ინდივიდუალურ მეწარმეებს თანამშრომლების გარეშე! 346.21 მუხლის 3.1 პუნქტის შესაბამისად გადასახადის შემცირებაზე დასაქმებულ ინდივიდუალურ მეწარმეებს არ აქვთ შეზღუდვები.

| დამატებითი ბმულები თემაზე |

- OKTMO-სა და OKATO-ს შესაბამისობის ცხრილი

რა OKTMO კოდი უნდა დავწერო გადახდის ფურცელზე ან დეკლარაციაზე? 8 თუ 11 სიმბოლო? გამოქვეყნებულია OKATO კოდების OKTMO კოდებთან შესაბამისობის შემაჯამებელი ცხრილი, რომელიც შემუშავებულია რუსეთის ფედერაციის ფინანსთა სამინისტროს მიერ. -

ჩვენ დეტალურად განვიხილავთ ნაშთებს და ბრუნვებს, რისთვისაც შედგენილია ანგარიშების ბალანსი და მცირე ბიზნესის ფინანსური შედეგების ანგარიშგება (ფორმა KND 0710098).

ექსკლუზიური ეკატერინა ანენკოვა, ბუღალტერია და საგადასახადო ექსპერტი Clerk.Ru საინფორმაციო სააგენტოში

2011 წლის ბოლოს დასრულდა საგადასახადო პერიოდი და დადგა დრო გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი საგადასახადო დეკლარაციის (შემდგომში გამარტივებული საგადასახადო სისტემა) გამოყენებასთან დაკავშირებით.

გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილ საგადასახადო დეკლარაციას ავსებენ გადასახადის გადამხდელები გამარტივებული საგადასახადო სისტემის გამოყენებით საგადასახადო კოდექსის 26.2 თავის შესაბამისად.

გადასახადის გადამხდელები წარადგენენ დეკლარაციას და იხდიან გადასახადებს შემდეგ ვადებში:

ორგანიზაციები - არაუგვიანეს 2012 წლის 31 მარტისა მათ ადგილზე (რეგისტრაცია ფედერალურ საგადასახადო სამსახურში).

ინდივიდუალური მეწარმეები (IP) - არაუგვიანეს 2012 წლის 30 აპრილისა მათ საცხოვრებელ ადგილზე (რეგისტრაცია ფედერალურ საგადასახადო სამსახურში).

გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებული გადასახადების საგადასახადო დეკლარაცია ავსებს გადასახადის გადამხდელებს გამარტივებული საგადასახადო სისტემის გამოყენებით საგადასახადო კოდექსის 26.2 თავის და რუსეთის ფედერაციის შემადგენელი ერთეულების კანონმდებლობის შესაბამისად, რომლის ტერიტორიაზეც ისინი რეგისტრირებული არიან. .

გამარტივებული საგადასახადო სისტემა არის სპეციალური საგადასახადო რეჟიმი ორგანიზაციებისა და ინდივიდუალური მეწარმეების მიერ მისი გამოყენების ნებაყოფლობითი წესით.

გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადასახადის გადამხდელები თავისუფლდებიან შემდეგი გადასახადების გადახდისგან:

ორგანიზაციები:საშემოსავლო გადასახადიდან;

ქონების გადასახადი;

საშემოსავლო გადასახადი;

ქონების გადასახადი ფიზიკური პირებისთვის;

დღგ (გარდა მარტივი ამხანაგობის ხელშეკრულების (ერთობლივი საქმიანობის ხელშეკრულება) შესაბამისად გადახდილი გადასახადისა).

გადასახადის გადამხდელის არჩევით, დაბეგვრის ობიექტები შეიძლება იყოს:

- შემოსავალი (გადასახადის განაკვეთი დადგენილია რუსეთის ფედერაციის საგადასახადო კოდექსით 6%);

- შემოსავალი შემცირებულია ხარჯების ოდენობით (საგადასახადო განაკვეთი დადგენილია რუსეთის ფედერაციის შემადგენელი ერთეულების კანონმდებლობით არაუმეტეს 15% და არანაკლებ 5% რუსეთის საგადასახადო კოდექსის 346.20 მუხლის მე-2 პუნქტის შესაბამისად. ფედერაცია).

გამარტივებულ საგადასახადო სისტემასთან დაკავშირებული გადასახადის საგადასახადო ბაზაა:

- ორგანიზაციის ან ინდივიდუალური მეწარმის შემოსავლის ფულადი გამოხატულება (თუ დაბეგვრის ობიექტი არის შემოსავლის სახით).

- ხარჯების ოდენობით შემცირებული შემოსავლის ფულადი გამოხატულება (დაბეგვრის ობიექტია „შემოსავლის გამოკლებული ხარჯები“).

Შენიშვნა:თუ საბანკო ანგარიშებზე და ორგანიზაციის სალაროში არ ხდება სახსრების მოძრაობა, გამარტივებული საგადასახადო სისტემის გადამხდელებს არ აქვთ დეკლარაციაში ასახული დასაბეგრი ობიექტები (შემოსავლები). ამ შემთხვევაში დეკლარაცია არ არის წარდგენილი, გადასახადის გადამხდელი წარადგენს 2012 წლის 20 იანვრამდე ფინანსთა სამინისტროს 2007 წლის 10 ივლისის No62 ნ ბრძანებით დამტკიცებულ გამარტივებულ საგადასახადო დეკლარაციას.

დეკლარაცია წარმოდგენილია დადგენილი ფორმით:

- ფურცელზე;

- დადგენილი ფორმატების მიხედვით ელექტრონული ფორმით (გადაცემა სატელეკომუნიკაციო არხებით).

დეკლარაციის სატელეკომუნიკაციო არხებით გადაცემისას მისი წარდგენის დღე ითვლება გაგზავნის თარიღად.

Შენიშვნა:ხელოვნების მე-3 პუნქტის შესაბამისად. საგადასახადო კოდექსის 80, თუ დასაქმებულთა საშუალო რაოდენობა 100 ადამიანს აღემატება, ანგარიშგება წარმოებს ელექტრონული ფორმით, ელექტრონული ციფრული ხელმოწერით დამოწმებული. თუ კომპანიის თანამშრომელთა საშუალო რაოდენობა არ აღემატება 100 ადამიანს, დეკლარაციის წარდგენა შესაძლებელია ქაღალდზე.

დეკლარაციის ფოსტით გაგზავნისას მისი წარდგენის დღედ ითვლება საფოსტო გზავნილის დანართის აღწერით გაგზავნის თარიღი.

Შენიშვნა:გადასახადის გაანგარიშებისას თქვენ უნდა იხელმძღვანელოთ რუსეთის ფედერაციის სუბიექტის კანონით, სადაც რეგისტრირებულია გადასახადის გადამხდელი, რადგან ხელოვნების მე-2 პუნქტის შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 346.20, საგადასახადო განაკვეთები დადგენილია რუსეთის ფედერაციის შემადგენელი ერთეულების კანონმდებლობით და შეიძლება განსხვავდებოდეს საგადასახადო კოდექსში მითითებულისაგან.

ხელოვნების შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 346.19, საგადასახადო პერიოდი არის კალენდარული წელი. საანგარიშგებო პერიოდებად აღიარებულია შემდეგი:

- პირველი მეოთხედი;

- 6 თვე;

- 9 თვე.

გამარტივებულ საგადასახადო სისტემასთან დაკავშირებული გადასახადის დეკლარაციის ფორმა და მისი შევსების პროცედურა დამტკიცდა რუსეთის ფედერაციის ფინანსთა სამინისტროს 2009 წლის 22 ივნისის No58n ბრძანებით.

დეკლარაცია მოიცავს:

- სათაურის გვერდი;

- ნაწილი 1 „გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი გადასახადის ოდენობა და ბიუჯეტში გადასახდელი მინიმალური გადასახადი გადასახადის გადამხდელის მიხედვით“;

- ნაწილი 2 „გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი გადასახადისა და მინიმალური გადასახადის გაანგარიშება“.

რუსეთის ფედერაციის საგადასახადო კოდექსის დებულებების საფუძველზე, გამარტივებულ საგადასახადო სისტემასთან დაკავშირებული გადასახადების საგადასახადო დეკლარაციის შევსების პროცედურა და მოსკოვის 2009 წლის 7 ოქტომბრის No41 კანონის დებულებები „საგადასახადო განაკვეთის დადგენის შესახებ“. გამარტივებული საგადასახადო სისტემით მოსარგებლე ორგანიზაციებისა და ინდმეწარმეებისთვის, რომლებმაც ობიექტად აირჩიეს შემოსავლის დაბეგვრა ხარჯების ოდენობით შემცირებული,“ შპს შპს „რომაშკა“ ორგანიზაციას შევადგენთ 2011 წლის საგადასახადო დეკლარაციას.

ხელოვნების შესაბამისად. მოსკოვის კანონი No41 1, გადასახადის გადამხდელთათვის, რომლებმაც დაბეგვრის ობიექტად აირჩიეს შემოსავალი ხარჯების ოდენობით შემცირებული, დადგენილია გადასახადის განაკვეთი 10%, თუ ისინი ახორციელებენ შემდეგი სახის ეკონომიკურ საქმიანობას:

1) საწარმოო მრეწველობა (OKVED-ის D განყოფილების „საწარმოო მრეწველობის“ შესაბამისად);

2) საცხოვრებელი და (ან) არასაცხოვრებელი მარაგის ექსპლუატაციის მართვა;

3) კვლევა და განვითარება;

4) სოციალური მომსახურების გაწევა;

5) საქმიანობა სპორტის სფეროში.

გადასახადის 10%-იან განაკვეთს იყენებს გადასახადის გადამხდელი, რომლის შემოსავალი საქონლის (სამუშაოს, მომსახურების) რეალიზაციიდან ზემოაღნიშნული ეკონომიკური საქმიანობის სახეობებისთვის საანგარიშო (საგადასახადო) პერიოდისთვის შეადგენს მთლიანი შემოსავლის არანაკლებ 75%-ს.

1. დეკლარაციის სათაური

დეკლარაციის შევსებისას თითოეულ სტრიქონში და შესაბამის სვეტებში მხოლოდ ერთი მაჩვენებელია შეტანილი. თუ ინდიკატორები არ არის, ტირე მოთავსებულია ხაზში და შესაბამის სვეტში.

TIN, საგუშაგო- მითითებულია ფედერალურ საგადასახადო სამსახურში ორგანიზაციის, ინდივიდუალური მეწარმის რეგისტრაციის მოწმობის შესაბამისად, რომელსაც წარედგინება დეკლარაცია.

ორგანიზაციის TIN-ის მითითებისას, რომელიც შედგება ათი სიმბოლოსგან, თორმეტი უჯრედის ზონაში, რომელიც დაცულია "TIN" ინდიკატორის ჩასაწერად, ბოლო ორ უჯრედში უნდა შეიყვანოთ ტირეები (- -).

შესწორების ნომერი– საანგარიშო პერიოდის დეკლარაციის წარდგენისას პირველად მიეთითება ნომერი „0--“, თუ მაკორექტირებელი დეკლარაციებია მოწოდებული, მაშინ კორექტირების ნომერი მიეთითება თანმიმდევრობით – „1--“, „2--“ და ა.შ.

საგადასახადო პერიოდი (კოდი)– გამარტივებული საგადასახადო სისტემით საგადასახადო დეკლარაციის შევსების წესის No1 დანართის შესაბამისად, საგადასახადო პერიოდებს შეესაბამება შემდეგი კოდები:

- 34 – კალენდარული წელი;

- 50 – ბოლო საგადასახადო პერიოდი ორგანიზაციის რეორგანიზაციის (ლიკვიდაციის) დროს (ინდივიდუალური მეწარმის საქმიანობის შეწყვეტისას).

საანგარიშო წელი– მითითებულია საანგარიშო წელი, რომლისთვისაც ხდება დეკლარაციის წარდგენა.

წარდგენილია საგადასახადო ორგანოში (კოდი)– მიუთითეთ ფედერალური საგადასახადო სამსახურის კოდი, რომელზეც წარდგენილია დეკლარაცია, საგადასახადო ორგანოში რეგისტრაციის შესახებ დოკუმენტების მიხედვით. ეს კოდი შედგება ოთხი ციფრისგან. პირველი ორი ციფრი არის რეგიონის კოდი (მაგალითად, მოსკოვი - 77, მოსკოვის რეგიონი - 50), მეორე ორი ციფრი არის ფედერალური საგადასახადო სამსახურის ნომერი.

მდებარეობის მიხედვით (რეგისტრაცია) (კოდი)- კოდი მითითებულია საგადასახადო დეკლარაციის შევსების პროცედურის No2 დანართის შესაბამისად. ეს კოდი ნიშნავს, რომ დეკლარაცია წარდგენილია:

ლოკაციაზე საგადასახადო დეკლარაციის წარდგენის კოდები (ბუღალტრული აღრიცხვა)

გადასახადის გადამხდელი- მითითებულია რუსული ორგანიზაციის სრული სახელი, რომელიც შეესაბამება მის შემადგენელ დოკუმენტებში მოცემულ სახელს (თუ სახელში არის ლათინური ტრანსკრიფცია, ის ასევე მითითებულია).

ინდივიდუალური სამეწარმეო დეკლარაციის წარდგენის შემთხვევაში პირადობის დამადასტურებელი დოკუმენტის შესაბამისად, სრულად, შემოკლების გარეშე, მიეთითება მისი გვარი, სახელი და გვარი.

ეკონომიკური საქმიანობის ტიპის კოდი OKVED კლასიფიკატორის მიხედვით- საქმიანობის ტიპის კოდი მითითებულია OKVED კლასიფიკატორის მიხედვით.

სვეტებში " ... გვერდებზე» - მიუთითებს გვერდების რაოდენობაზე, რომლებზედაც შედგენილია დეკლარაცია.

სვეტებში " დამადასტურებელი დოკუმენტებით ან მათი ასლებით... ფურცლებზე» - მიუთითებს დამხმარე დოკუმენტების ფურცლების ან მათი ასლების რაოდენობას, მათ შორის, გადასახადის გადამხდელის წარმომადგენლის უფლებამოსილების დამადასტურებელი დოკუმენტების ასლებს (დეკლარაციაზე ხელმოწერის და (ან) გადასახადის გადამხდელის წარმომადგენლის მიერ მისი წარდგენის შემთხვევაში, დეკლარაციას თან ერთვის.

სფეროში" ვადასტურებ ამ დეკლარაციაში მითითებული ინფორმაციის სიზუსტეს და სისრულეს" - მიუთითებს:

- ნომერი „1“, თუ დეკლარაციას ხელს აწერს ორგანიზაციის ხელმძღვანელი ან ინდივიდუალური მეწარმე;

- ნომერი „2“, თუ დეკლარაციას ხელს აწერს გადასახადის გადამხდელის წარმომადგენელი (მაგალითად, კომპანიის მთავარი ბუღალტერი, ინდივიდუალური მეწარმე).

სფეროში" ხელმოწერა» - დადებულია მენეჯერის ან წარმომადგენლის ხელმოწერა. ხელმოწერა დამოწმებულია ორგანიზაციის, ინდივიდუალური მეწარმის ბეჭდით.

სფეროში" წარმომადგენლის უფლებამოსილების დამადასტურებელი დოკუმენტის დასახელება» - მიუთითებს ხელმომწერის უფლებამოსილების დამადასტურებელი დოკუმენტის სახეობაზე (მაგალითად, მინდობილობა, მისი ნომერი და თარიღი).

Შენიშვნა:თუ დეკლარაციას ხელს აწერს გადასახადის გადამხდელის წარმომადგენელი, მასთან ერთად უნდა იყოს წარმოდგენილი მისი უფლებამოსილების დამადასტურებელი დოკუმენტის ასლი. სვეტის შევსებისას მხედველობაში უნდა იქნას მიღებული დოკუმენტის ფურცლების რაოდენობა. დამხმარე დოკუმენტების დანართით ან მათი ასლებით ... ფურცლებზე».

დეკლარაციის სათაურის გვერდის შევსების მაგალითი:

2. დეკლარაციის პირველი ნაწილი „გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი გადასახადის ოდენობა და ბიუჯეტში გადასახდელი მინიმალური გადასახადი გადასახადის გადამხდელის მიხედვით“

დეკლარაციის 1 ნაწილი შეიცავს გამარტივებული საგადასახადო სისტემის მიხედვით გადასახადის ოდენობის ინდიკატორებს გადასახადის გადამხდელის მონაცემების გათვალისწინებით:

- ბიუჯეტში გადახდა;

- შემცირება.

გარდა ამისა, მე-1 ნაწილში ნათქვამია:

- დასაბეგრი ობიექტის სახეობა;

- OKATO კოდი;

- საბიუჯეტო კლასიფიკაციის კოდი (BCC), რომელზედაც უნდა ჩაირიცხოს გადასახადი.

დაბეგვრის ობიექტი(ხაზი 001 ) - დაბეგვრის ობიექტი მითითებულია:

- ნომერი „1“ აღინიშნება გადასახადის გადამხდელების მიერ, რომელთა დაბეგვრის ობიექტია შემოსავალი;

- რიცხვი "2" მითითებულია გადასახადის გადამხდელების მიერ, რომელთა დაბეგვრის ობიექტია შემოსავალი შემცირებული ხარჯების ოდენობით (" შემოსავალი მინუს ხარჯები»).

OKATO კოდი(ხაზი 010 ) - მიუთითეთ OKATO კოდი ორგანიზაციის ადგილას (ინდივიდუალური მეწარმის საცხოვრებელ ადგილას).

"OKATO კოდის" ინდიკატორის შევსებისას, რომელსაც ენიჭება თერთმეტი სიმბოლო, კოდის მნიშვნელობის მარჯვნივ მდებარე თავისუფალი სიმბოლოები, თუ OKATO კოდს აქვს თერთმეტზე ნაკლები სიმბოლო, ივსება ნულებით. მაგალითად, რვანიშნა OKATO კოდისთვის - "12445698", თერთმეტნიშნა მნიშვნელობა "12445698000" იწერება "OKATO Code" ველში.

ბიუჯეტის კლასიფიკაციის კოდი(ხაზი 020 ) – მიუთითებს საბიუჯეტო კლასიფიკაციის ციფრულ კოდს, რომლითაც უნდა ჩაირიცხოს გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი გადასახადის თანხა შემდეგი კოდების საფუძველზე:

წინასწარი გადასახადის ოდენობა გამოითვლება გადახდისთვის:

პირველი მეოთხედი (RUB)(ხაზი 030 ) - მიუთითებს გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი გადასახადის წინასწარი გადახდის ოდენობა, რომელიც გამოითვლება პირველი კვარტლის გადასახდელად.

ყოველი საანგარიშო პერიოდის ბოლოს გამოითვლება წინასწარი გადასახადის ოდენობა:

- 1. დაბეგვრის ობიექტი – შემოსავალი, საგადასახადო განაკვეთიდან გამომდინარე და ფაქტობრივად მიღებული შემოსავალი, დარიცხული საგადასახადო პერიოდის დაწყებიდან პირველი კვარტლის ბოლომდე, შესაბამისად, ნახევარი წლის, ცხრა თვის განმავლობაში, წინას გათვალისწინებით. წინასწარი გადასახადის გაანგარიშებული თანხები. გადასახადის თანხა შეიძლება შემცირდეს სადაზღვევო პრემიის ოდენობით (გამოთვლილი თანხების ფარგლებში იმავე პერიოდის განმავლობაში რუსეთის ფედერაციის კანონმდებლობის შესაბამისად):

- § სავალდებულო საპენსიო დაზღვევისთვის,

- § სავალდებულო სოციალური დაზღვევა დროებითი ინვალიდობის შემთხვევაში და მშობიარობასთან დაკავშირებით,

- § ჯანმრთელობის სავალდებულო დაზღვევა,

- § სამსახურში უბედური შემთხვევისა და პროფესიული დაავადებებისგან სავალდებულო სოციალური დაზღვევა, ფასიანი.

- 2. დაბეგვრის ობიექტი „შემოსავლის გამოკლებული ხარჯები“, გადასახადის განაკვეთისა და ფაქტობრივად მიღებული შემოსავლის საფუძველზე, შემცირებული დარიცხვით გამოთვლილი ხარჯების ოდენობით საგადასახადო პერიოდის დასაწყისიდან პირველი კვარტლის ნახევარი წლის ბოლომდე. ცხრა თვე, შესაბამისად, წინასწარ გათვლილი გადასახადის გადასახადის თანხების გათვალისწინებით.

ნახევარი წელი (RUB)(ხაზი 040 ) - მიუთითებს გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი გადასახადის წინასწარ გადახდის ოდენობაზე, რომელიც გამოითვლება ექვსთვიან გადასახდელად, პირველ კვარტალში გამოთვლილი წინასწარი გადახდის ოდენობის გათვალისწინებით.

ცხრა თვე (RUB)(ხაზი 050 ) - მიუთითებს გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი გადასახადის წინასწარ გადახდის ოდენობაზე, რომელიც გამოითვლება გადასახდელად ცხრა თვის განმავლობაში, ნახევარი წლის განმავლობაში გამოთვლილი წინასწარი გადახდის ოდენობის გათვალისწინებით.

გადასახადის ოდენობა საგადასახადო პერიოდისთვის (RUB)(ხაზი 060 ) - მიუთითებს გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი გადასახადის ოდენობას, გადასახდელი საგადასახადო პერიოდისთვის, ცხრა თვის განმავლობაში გამოთვლილი წინასწარი გადახდის ოდენობის გათვალისწინებით.

მნიშვნელობა 060 ხაზზე განისაზღვრება:

1. დაბეგვრის ობიექტი – შემოსავალი, საგადასახადო პერიოდისთვის გამოთვლილი გადასახადის ოდენობის ამ პერიოდისთვის გადახდილი სადაზღვევო პრემიის ოდენობით (დაანგარიშებული თანხების ფარგლებში) შემცირებით:

ჯანმრთელობის სავალდებულო დაზღვევა;

სავალდებულო სოციალური დაზღვევა საწარმოო უბედური შემთხვევებისა და პროფესიული დაავადებებისგან.

ასევე, გადასახადის ოდენობა მცირდება თანამშრომლებისთვის ამ პერიოდში გადახდილი თანხებით გადასახადის გადამხდელის დროებითი ინვალიდობისა და გადასახადის წინასწარ გადახდის, ცხრა თვის გადასახდელად გაანგარიშებული თანხებით.

Შენიშვნა:ეს სტრიქონი ივსება, თუ 260, 280 და 050 ხაზების კოდების ინდიკატორებს შორის სხვაობა მეტია ან ტოლია ნულის.

2. დაბეგვრის ობიექტი „შემოსავლის გამოკლებული ხარჯები“, როგორც სხვაობა 260 და 050 სტრიქონების მნიშვნელობებს შორის.

Შენიშვნა:ეს სტრიქონი ივსება, თუ სტრიქონის კოდი 260-ის მნიშვნელობა მეტია ან ტოლია ხაზის კოდის 050-ის ინდიკატორზე და საგადასახადო პერიოდისთვის გამოთვლილი გადასახადის ოდენობა მეტია ან ტოლია გამოთვლილი მინიმალური გადასახადის ოდენობაზე.

საგადასახადო პერიოდისთვის შესამცირებელი გადასახადის ოდენობა (RUB)(ხაზი 070 ) – მიუთითებს საგადასახადო პერიოდისთვის შესამცირებლად გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი გადასახადის ოდენობას.

070 ხაზის მნიშვნელობა განისაზღვრება:

1. დაბეგვრის ობიექტი - შემოსავალი 050 და 260 სტრიქონის მნიშვნელობებს შორის სხვაობა, 280 ხაზის კოდის მნიშვნელობის გამოკლებით.

Შენიშვნა:ეს ხაზი ივსება, თუ 260, 280 და 050 ხაზების კოდების ინდიკატორებს შორის განსხვავება ნულზე ნაკლებია.

2. დაბეგვრის ობიექტი“ შემოსავალი მინუს ხარჯები", როგორც სხვაობა 050 და 260 ხაზების მნიშვნელობებს შორის, თუ 050 სტრიქონზე მნიშვნელობა აღემატება მნიშვნელობას 260 სტრიქონზე და მნიშვნელობა სტრიქონზე 270 არის ნაკლები ან ტოლი მნიშვნელობა სტრიქონზე 260, ან როგორც მნიშვნელობა სტრიქონზე 050, თუ მნიშვნელობა სტრიქონზე 260 ნაკლებია 270 ხაზზე.

ბიუჯეტის კლასიფიკაციის კოდი(ხაზი 080 ) – მიუთითეთ ბიუჯეტის კლასიფიკაციის ციფრული კოდი „18210501050011000110“ (რუსეთის ფედერაციის შემადგენელი ერთეულების ბიუჯეტში ჩარიცხული მინიმალური გადასახადი), რომლის მიხედვითაც გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი მინიმალური გადასახადის ოდენობაა. დაკრედიტებას ექვემდებარება.

საგადასახადო პერიოდისთვის გადასახდელი მინიმალური გადასახადის ოდენობა(ხაზი 090 ) – მიუთითებს საგადასახადო პერიოდისთვის გადასახდელი მინიმალური გადასახადის ოდენობაზე.

070 ხაზის მნიშვნელობა ამ შემთხვევაში შეესაბამება 270 სტრიქონზე ინდიკატორის მნიშვნელობას.

Შენიშვნა:ეს სტრიქონი ივსება, თუ 270 სტრიქონის მნიშვნელობა მეტია 260 ხაზზე.

1. დეკლარაციის მე-2 ნაწილი „გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი გადასახადისა და მინიმალური გადასახადის გაანგარიშება“.

დეკლარაციის მე-2 ნაწილი შეიცავს გადასახადის გადამხდელის მონაცემებს გამარტივებული საგადასახადო სისტემის გამოყენებასთან დაკავშირებით გადახდილი გადასახადის განაკვეთის შესახებ; გარდა ამისა, მე-2 ნაწილში მითითებულია:

- მიღებული შემოსავლის ოდენობა;

- გაწეული ხარჯების ოდენობა (თუ დაბეგვრის ობიექტია „შემოსავლის გამოკლებული ხარჯები“);

- საგადასახადო ბაზა;

- დარიცხული გადასახადის ოდენობა;

- წინა წლების ზარალის ოდენობა;

- ზარალის ოდენობა მიმდინარე წლისთვის;

- გადასახადის მინიმალური ოდენობა.

გადასახადის განაკვეთი (%) (სტრიქონი 201) – გადასახადის განაკვეთი მითითებულია ოდენობით: ქ. რუსეთის ფედერაციის საგადასახადო კოდექსის 346.16, დაბეგვრის ობიექტით "შემოსავლის მინუს ხარჯები".

გადასახადის გადამხდელს უფლება აქვს ხარჯებში შეიტანოს სხვაობის ოდენობა გადახდილი მინიმალური გადასახადის ოდენობასა და წინა პერიოდისთვის მიღებულ საერთო წესით გამოთვლილ გადასახადის ოდენობას შორის.

Შენიშვნა:

წინა (წინა) საგადასახადო პერიოდ(ებ)ში მიღებული ზარალის ოდენობა, საგადასახადო პერიოდის საგადასახადო ბაზის შემცირება 001 სტრიქონისთვის = „2“ (სტრიქონი 230) – მიუთითებს წინა (წინა) გადასახადში მიღებული ზარალის ოდენობაზე. პერიოდი(ები) ) პერიოდი (პერიოდები), საგადასახადო პერიოდის საგადასახადო ბაზის შემცირება, დაბეგვრის ობიექტია „შემოსავლის გამოკლებული ხარჯები“.

Შენიშვნა:თუ დაბეგვრის ობიექტი შემოსავალია, ეს სტრიქონი არ ივსება.

საგადასახადო ბაზა საგადასახადო პერიოდისთვის საგადასახადო პერიოდისთვის სტრიქონისთვის 001 = "1": ტოლია 210 სტრიქონისთვის, 001 = "2" სტრიქონისთვის: სტრიქონი 210 - სტრიქონი 220 - სტრიქონი 230, თუ სტრიქონი 210 - სტრიქონი 220 - გვერდი 230 > 0. (სტრიქონი 240) – მიეთითება საგადასახადო პერიოდის გადასახადის გამოანგარიშების საგადასახადო ბაზა.

1. თუ დაბეგვრის ობიექტი შემოსავალია, სტრიქონი 240 = სტრიქონი 210.

2. თუ დაბეგვრის ობიექტია „შემოსავლის გამოკლებული ხარჯები“, სტრიქონი 240 = (სტრიქონი 210 - სტრიქონი 220 - სტრიქონი 230). სტრიქონი 240 ივსება, თუ მიღებული თანხა ნულზე მეტია.

საგადასახადო პერიოდისთვის მიღებული ზარალის ოდენობა 001 სტრიქონისთვის = „2“: სტრიქონი 220 - სტრიქონი 210, თუ სტრიქონი 210

სტრიქონი 250 = (სტრიქონი 220 - სტრიქონი 210) სრულდება, თუ 210-ე სტრიქონში მითითებული მიღებული შემოსავლის ოდენობა ნაკლებია 220-ე სტრიქონში ასახულ გაწეულ ხარჯებზე.

Შენიშვნა:თუ დაბეგვრის ობიექტი შემოსავალია, ეს სტრიქონი არ ივსება.

საგადასახადო პერიოდისთვის გამოთვლილი გადასახადის ოდენობა (გვერდი 240 * გვერდი 201 / 100) (სტრიქონი 260) – მიუთითებს საგადასახადო განაკვეთისა და საგადასახადო ბაზის საფუძველზე გამოთვლილი გადასახადის ოდენობა, რომელიც განისაზღვრება დარიცხვის საფუძველზე საგადასახადო პერიოდის დასაწყისიდან მისი დასასრული.

გადასახადის თანხა (სტრიქონი 260) = საგადასახადო ბაზა (სტრიქონი 240) * გადასახადის განაკვეთი (სტრიქონი 201) / 100.

საგადასახადო პერიოდისთვის გამოთვლილი მინიმალური გადასახადის ოდენობა (საგადასახადო განაკვეთი 1%) 001 = „2“ სტრიქონისთვის: სტრიქონი 210 * 1 / 100 (სტრიქონი 270) – მიუთითებს საგადასახადო პერიოდისთვის გამოთვლილი მინიმალური გადასახადის ოდენობაზე. დაბეგვრის ობიექტი „შემოსავლის გამოკლებული ხარჯები“

მინიმალური გადასახადის ოდენობა (სტრიქონი 270) = მიღებული შემოსავლის ოდენობა (სტრიქონი 210) * 1/100.

თუ საგადასახადო პერიოდისთვის არ არის მნიშვნელობა 260 სტრიქონზე (ჩასმულია ტირე) ან მითითებული მნიშვნელობა ნაკლებია 270 სტრიქონზე მითითებულ მნიშვნელობაზე, მაშინ 270 სტრიქონზე მნიშვნელობა უნდა აისახოს სტრიქონში 090 „მინიმალური ოდენობა. გადასახადი გადასახადი საგადასახადო პერიოდისთვის“ 1-ლი ნაწილის.

Შენიშვნა:თუ დაბეგვრის ობიექტი შემოსავალია, ეს სტრიქონი არ ივსება.

საგადასახადო პერიოდში გადახდილი სადაზღვევო შენატანების ოდენობა სავალდებულო საპენსიო დაზღვევის, სავალდებულო სოციალური დაზღვევის შემთხვევაში დროებითი ინვალიდობის შემთხვევაში და დედობასთან დაკავშირებით, სავალდებულო სამედიცინო დაზღვევა, სავალდებულო სოციალური დაზღვევა საწარმოო უბედური შემთხვევისა და პროფესიული დაავადებებისგან, აგრეთვე დასაქმებულებზე გადახდილი საგადასახადო პერიოდი გადასახადის გადამხდელის სახსრებიდან დროებითი ინვალიდობის შეღავათებისთვის, რომელიც ამცირებს (მაგრამ არაუმეტეს 50%) გამოთვლილი გადასახადის ოდენობას 001 = „1“ სტრიქონისთვის (სტრიქონი 280) - მიუთითებს გადახდილი შეღავათების ოდენობაზე (საზღვრებში გამოთვლილი თანხებიდან) გადასახადის გადამხდელთა სახსრებიდან დროებითი ინვალიდობის და სადაზღვევო პრემიის ოდენობის საგადასახადო პერიოდისთვის:

- სავალდებულო საპენსიო დაზღვევისთვის;

- სავალდებულო სოციალური დაზღვევა დროებითი ინვალიდობის შემთხვევაში და სამშობიაროსთან დაკავშირებით;

- სავალდებულო ჯანმრთელობის დაზღვევა, სავალდებულო სოციალური დაზღვევა სამსახურში უბედური შემთხვევისა და პროფესიული დაავადებებისგან.

ეს თანხები ამცირებს (მაგრამ არაუმეტეს 50 პროცენტით) შემოსავლის დაბეგვრის ობიექტზე გაანგარიშებული გადასახადის ოდენობას.

Შენიშვნა:თუ დაბეგვრის ობიექტია „შემოსავლის გამოკლებული ხარჯები“, ეს სტრიქონი არ ივსება.

- საიდან შემიძლია გადმოვწერო მიმდინარე USN საგადასახადო დეკლარაციის ფორმა (KND ფორმის მიხედვით 1152017)?

- საგადასახადო დეკლარაციის წარდგენის ვადები

- KND ფორმის 1152017 შევსების მაგალითი

- რა პროგრამები და სერვისები დაგეხმარებათ დეკლარაციის შევსებაში?

არ არის რთული ინდივიდუალური მეწარმისთვის საგადასახადო დეკლარაციის მომზადება გამარტივებული საგადასახადო სისტემის გამოყენებით - შეგიძლიათ გამოიყენოთ უფასო ოფიციალური პროგრამა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურისგან "გადასახადის გადამხდელი იურიდიული პირი", ფასიანი პროგრამა "1C: მეწარმე", ან შეუკვეთეთ დეკლარაციის შევსება სპეციალიზებული ბუღალტრული კომპანიისგან.

თუ გსურთ დეკლარაციის ხელით შევსება, გადმოწერეთ მიმდინარე ფორმა KND 1152017 ფორმის მიხედვით PDF ფორმატში.

საგადასახადო დეკლარაციის შევსების მაგალითი

მაგალითი გვიჩვენებს დეკლარაციას თანამშრომლების გარეშე ინდივიდუალური მეწარმისთვის გამარტივებულ საგადასახადო სისტემაზე, საგადასახადო განაკვეთით 6% (შემოსავალი), რომელიც არ იხდის სავაჭრო მოსაკრებელს, რომელმაც არ შეცვალა რეგისტრაციის (რეგისტრაციის) ადგილი საანგარიშო წლის განმავლობაში. თუ დაგჭირდებათ შევსების სხვა ვარიანტები, ასევე შეგიძლიათ გამოიყენოთ ყველაზე დეტალური ოფიციალური ინსტრუქციები.

ბურთულიანი კალმით შევსებისას შეგიძლიათ გამოიყენოთ მხოლოდ შავი, მეწამული ან ლურჯი მელანი. პრინტერზე ბეჭდვისას საჭიროა გამოიყენოთ Courier New შრიფტი 16-18 ქულის სიმაღლით. თქვენ შეგიძლიათ დაბეჭდოთ მხოლოდ გვერდის ერთ მხარეს (ორმხრივი ბეჭდვა დაუშვებელია). შევსება კეთდება მხოლოდდიდი ასოებით.

ამ მაგალითისთვის, თქვენ უნდა შეავსოთ დეკლარაციის სამი გვერდი:

- სათაურის გვერდი

- ნაწილი 1.1

- ნაწილი 2.1.1

პირველი გვერდი (სათაურის გვერდი)(იხილეთ შევსების მაგალითი)

- შეავსეთ თქვენი TIN

- შესწორების ნომერი - 0 (თუ აგზავნით დეკლარაციას და არა მასში შესწორებებს)

- საგადასახადო პერიოდის კოდი - 34 (ეს ნიშნავს, რომ დეკლარაცია წარდგენილია წლის განმავლობაში)

- საანგარიშო წელი - წელი, რომლისთვისაც თქვენ ანგარიშს აწარმოებთ

- საგადასახადო ორგანოს კოდი - თქვენი საგადასახადო ოფისის ოთხნიშნა კოდი (შეიძლება იხილოთ საგადასახადო ორგანოში ფიზიკური პირის რეგისტრაციის შესახებ შეტყობინებაში, რომელიც მოგეწოდებათ ინდივიდუალური მეწარმის საგადასახადო ოფისში რეგისტრაციისას, ან)

- კოდი ადგილმდებარეობის მიხედვით - კოდი 120 ნიშნავს ინდივიდუალური მეწარმის რეგისტრაციის ადგილზე

- შეავსეთ თქვენი სრული სახელი

- ეკონომიკური საქმიანობის ტიპის კოდი OKVED კლასიფიკატორის მიხედვით - ჩაწერეთ თქვენი მთავარი OKVED კოდი (შეგიძლიათ იპოვოთ ის ამონაწერში ინდმეწარმეთა ერთიანი სახელმწიფო რეესტრიდან, რომელიც მიიღეთ ინდივიდუალური მეწარმის საგადასახადო ოფისში რეგისტრაციისას)

- აუცილებელია კოდის მითითება ახალი OKVED-ის მიხედვით (OK 029-2014 (NACE Rev. 2)). საგადასახადო სამსახურმა ავტომატურად გადააქცია ძველი კოდები ახლებში. თუ არ იცით თქვენი ახალი OKVED კოდები, შეგიძლიათ გაიგოთ ისინი სერვისის გამოყენებით (ელექტრონული განცხადება თქვენს შესახებ).

- დაწერეთ თქვენი საკონტაქტო ტელეფონის ნომერი

- დაწერეთ რამდენი გვერდია თქვენს საგადასახადო დეკლარაციაში გამარტივებული საგადასახადო სისტემის მიხედვით (ჩვეულებრივ არის 3)

- თუ დეკლარაციას თავად წარადგენთ (და არა წარმომადგენლის დახმარებით), გადასახადის გადამხდელის/გადასახადის გადამხდელის წარმომადგენლის ველში ჩადეთ 1.

მეორე გვერდი (ნაწილი 1.1)(იხილეთ შევსების მაგალითი)

- დაწერეთ თქვენი TIN

- შეიყვანეთ გვერდის ნომერი

- სტრიქონში 010 შეიყვანეთ თქვენი OKTMO კოდი. თუ ის არ შეცვლილა საანგარიშო პერიოდში, საკმარისია მიუთითოთ ის მხოლოდ 010 სტრიქონში. შეგიძლიათ გაიგოთ OKTMO კოდი Rosstat-ის შეტყობინებაში, რომელიც მოგეწოდებათ ინდივიდუალური მეწარმის რეგისტრაციისას (თუ ის არ შეცვლილა. მას შემდეგ) ან FIAS სისტემაში, ან ოფიციალური Rosstat-ის გამოყენებით.

- 020, 040, 070, 100 სტრიქონებში თქვენ უნდა ჩაწეროთ შესაბამისი ფორმულების გამოყენებით გამოთვლილი მნიშვნელობები. მათი გამოსათვლელად ჯერ უნდა შეავსოთ დეკლარაციის მესამე გვერდი. მესამე გვერდის დასრულების შემდეგ დაუბრუნდით ამ პუნქტს.

- მესამე გვერდის შევსების შემდეგ დათვალეთ ხაზი 020 : ხაზი 130 გამოკლებული ხაზი 140. ხაზი 040 უდრის: სტრიქონს 131-ის გამოკლებული სტრიქონი 141-ის გამოკლებული სტრიქონი 020. წრფე 070 უდრის: 132 სტრიქონს გამოკლებული წრფე 142 გამოკლებული სტრიქონი 020 გამოკლებული სტრიქონი 040. და ბოლოს, სტრიქონი 100 უდრის: სტრიქონს 133 გამოკლებული სტრიქონი 143 გამოკლებული სტრიქონი 020 გამოკლებული სტრიქონი 040 გამოკლებული სტრიქონი 070. ეს გამოთვლები მოცემულია მხოლოდ ამ კონკრეტული მაგალითისთვის, ზუსტი გაანგარიშების ფორმულები მითითებულია პირდაპირ დეკლარაციის ფორმაში შესაბამისი სტრიქონების ქვეშ.

მესამე გვერდი (ნაწილი 2.1.1)(იხილეთ შევსების მაგალითი)

- დაწერეთ თქვენი TIN

- შეიყვანეთ გვერდის ნომერი

- მიუთითეთ გადასახადის გადამხდელის მახასიათებლები (თუ არ ახორციელებთ გადახდებს ფიზიკურ პირებზე - 2)

- 110, 111, 112, 113 სტრიქონებში მიუთითეთ თქვენი შემოსავალი კუმულაციური ჯამი. თანხები უნდა მიუთითოთ კონკრეტულად პირველი კვარტლის, ნახევარი წლის, ცხრა თვისა და წლისთვის, ე.ი. 110-ე სტრიქონში - შემოსავალი პირველი კვარტალისთვის, 111-ე სტრიქონში - პირველი და მეორე კვარტლის შემოსავლის ოდენობა, 112-ე სტრიქონში - პირველი, მეორე და მესამე კვარტლის თანხა, 113-ე სტრიქონში - თანხა პირველი, მეორე, მესამე და მეოთხე კვარტალში.

- 120-123 სტრიქონებში - თქვენს რეგიონში მოქმედებს გამარტივებული საგადასახადო სისტემის „საშემოსავლო“ გადასახადის განაკვეთი (ჩვეულებრივ 6%).

- 130, 131, 132, 133 სტრიქონებში - თქვენ უნდა ჩაწეროთ გამოთვლილი გადასახადის შესაბამისი თანხები. მაგალითად, სტრიქონი 130 ტოლი იქნება: სტრიქონი 110 გამრავლებული 120 სტრიქონზე და გაყოფილი 100-ზე (ანუ აიღეთ, მაგალითად, პირველი კვარტლის შემოსავლის 6%.

- სტრიქონებში 140, 141, 142, 143 - თქვენ უნდა დაწეროთ კუმულაციური ჯამიშესაბამისი თანხები, რომლებიც ამცირებს თქვენს საგადასახადო გამარტივებულ საგადასახადო სისტემას (დაზღვევის პრემიები, რომლებიც თქვენ გადაიხადეთ თქვენთვის)

- ეს თანხები მითითებულია კვარტალში, რომელშიც ისინი იყვნენ რეალურადგადახდილი.

- ეს არის არა თავად გადახდილი შენატანების, არამედ გადახდილი შენატანების ოდენობები შემცირებაშენი გადასახადი. ანუ, მაგალითად, როგორც პირდაპირ არის მითითებული დეკლარაციის ფორმაში: სტრიქონი 140 შეიძლება იყოს 130 სტრიქონზე ნაკლები ან ტოლი (გადასახადის გადამხდელის ატრიბუტისთვის = 2 - ფიზიკურ პირებზე გადახდების გარეშე), მაგრამ არ შეიძლება იყოს მასზე მეტი!

დარწმუნდით, რომ თარიღები და თქვენი ხელმოწერა შეტანილია იქ, სადაც საჭიროა, და წარდგენამდე აჩვენეთ საგადასახადო დეკლარაცია თქვენს საგადასახადო ინსპექტორს, რათა მან შეამოწმოს იგი. არ დაგავიწყდეთ შტამპის დადება (თუ იყენებთ).

როგორ წარვადგინოთ საგადასახადო დეკლარაცია გამარტივებულ საგადასახადო სისტემაში?

საგადასახადო დეკლარაციის წარდგენა შესაძლებელია:

- პირადად;

- ფოსტით (დანართის აღწერით);

- სატელეკომუნიკაციო არხებით (ინტერნეტის საშუალებით).

ინდივიდუალურმა მეწარმეებმა რეგისტრაციის ადგილის საგადასახადო ორგანოს უნდა წარუდგინონ საგადასახადო დეკლარაცია. შეტანის ვადების დარღვევისთვის ჯარიმის გადახდა მოგიწევთ, ამიტომ ჯობია არ გადადოთ. საგადასახადო დეკლარაციის პირადად წარდგენისას გააკეთეთ ორი ეგზემპლარი - ერთი დარჩება საგადასახადო სამსახურში, ხოლო მეორე, მიწოდების ნიშნით, მოგეცემათ - სავალდებულოა. გადარჩენაამ ასლი. თუ მეწარმე წარადგენს საგადასახადო დეკლარაციას ფოსტით (დანართების სიით), ფოსტა გასცემს ქვითარს თარიღით - ეს თარიღი ჩაითვლება დეკლარაციის წარდგენის თარიღად. იმ შემთხვევაში, როდესაც ინდივიდუალური მეწარმე ერთდროულად მუშაობს რამდენიმე საგადასახადო სისტემის ქვეშ (მაგალითად, გამარტივებული საგადასახადო სისტემა + UTII), აუცილებელია ცალკე დეკლარაციის წარდგენა როგორც გამარტივებული საგადასახადო სისტემისთვის, ასევე UTII-სთვის.

გამარტივებული საგადასახადო სისტემის გამოყენებით ინდივიდუალური მეწარმეებისთვის საგადასახადო დეკლარაციის წარდგენის ვადები

გამარტივებული საგადასახადო სისტემაზე (გამარტივებული საგადასახადო სისტემა) ინდივიდუალური მეწარმეების საგადასახადო დეკლარაცია 2018-2019 წლებში ივსება და წარდგენილია წელიწადში ერთხელ (ანუ არ გჭირდებათ დეკლარაციის შევსება და წარდგენა ყოველ კვარტალში) წლის 30 აპრილამდე. გასული საგადასახადო პერიოდის შემდეგ.

- მარგალიტის ქერის ფაფა საქონლის ხორცით

- გამომცხვარი ვაშლის რეცეპტები ხაჭოთი, ქიშმიშით, თაფლით, თხილით და დარიჩინით

- კარტოფილისგან უკეთესის მიღება შეგიძლიათ

- ფაფუკი ნამცხვრები ჩაშუშული კომბოსტოს შიგთავსით

- რეცეპტი: სპანი ტორტი "ვაშლი" - "ღუმელში"

- ქათმის გული არაჟნის სოუსში

- როგორ მოვამზადოთ ბეკონი და კვერცხი

- როგორ მოვამზადოთ ხორცი ბოსტნეულით ნაჩქარევად

- ტყუპები - მათი თავსებადობა სიყვარულში სხვა ნიშნებთან

- ერთიან სახელმწიფო გამოცდაზე განაცხადის წარდგენა: პროცედურის ვადები და თავისებურებები

- ქალის სახელის იმედის მნიშვნელობა

- როგორ შევამციროთ დღგ და შევინარჩუნოთ მოგება

- ბუღალტრული აღრიცხვისა და ანგარიშგების საერთაშორისო სტანდარტები

- როგორ შეავსოთ საგადასახადო დეკლარაცია სწორად

- კრაბის სალათი ყველით - ხუთი საუკეთესო რეცეპტი

- კოტლეტი ფოლგაში ღუმელში

- კრაბის ჩხირების სალათი სიმინდით, ყველით და კვერცხით კრაბის სალათი მყარი ყველით

- კარტოფილი დაფქული ხორცით ღუმელში ფოლგაში

- კოტლეტი ფოლგაში ღუმელში

- დაფქული ხორცი ფოლგაში ღუმელში შევსებით