ფინანსური რისკების შეფასება ფინანსური ანგარიშგების საფუძველზე

ფინანსური რისკები დაკავშირებულია ზარალის ალბათობასთან ფინანსური რესურსები(ისინი. ფული).

ქვეშ ფინანსური რისკებიესმის მოულოდნელი ფინანსური ზარალის (მოგების, შემოსავლის, კაპიტალის დანაკარგის და ა.შ. შემცირება) ალბათობა გაურკვევლობის პირობებში. ფინანსური საქმიანობაორგანიზაციები.

ფინანსური რისკები იყოფა სამ ტიპად:

1. ფულის მსყიდველუნარიანობასთან დაკავშირებული რისკები; ფულის მსყიდველობითუნარიანობასთან დაკავშირებული რისკები მოიცავს შემდეგ რისკებს: ინფლაციისა და დეფლაციის რისკები, სავალუტო რისკები, ლიკვიდობის რისკები.

2. საინვესტიციო კაპიტალთან დაკავშირებული რისკები (საინვესტიციო რისკები); საინვესტიციო რისკი გამოხატავს საწარმოს საინვესტიციო საქმიანობის პროცესში მოულოდნელი ფინანსური ზარალის წარმოშობის შესაძლებლობას. ამ საქმიანობის სახეობების მიხედვით განასხვავებენ საინვესტიციო რისკის ტიპებს: რეალური ინვესტიციის რისკი; ფინანსური საინვესტიციო რისკი (პორტფელის რისკი); ინოვაციური ინვესტიციის რისკი . ვინაიდან ამ ტიპის საინვესტიციო რისკებთან არის დაკავშირებული შესაძლო დაკარგვასაწარმოს კაპიტალი, ისინი შედიან ყველაზე საშიში რისკების ჯგუფში.

3. ორგანიზაციის ფორმასთან დაკავშირებული რისკები ეკონომიკური აქტივობაორგანიზაციები. ეკონომიკური საქმიანობის ორგანიზების ფორმასთან დაკავშირებული რისკები მოიცავს:

- წინსვლა

- ბრუნვის რისკები.

რისკის შეფასების ორი ეტაპი არსებობს: ხარისხობრივი და რაოდენობრივი.

Ამოცანა რისკის ხარისხობრივი ანალიზიარის რისკის წყაროებისა და მიზეზების იდენტიფიცირება, ეტაპები და სამუშაო, რომლის დროსაც ჩნდება რისკი, ანუ:

პოტენციური რისკის სფეროების იდენტიფიცირება;

საწარმოს საქმიანობასთან დაკავშირებული რისკების იდენტიფიცირება;

გამოვლენილი რისკების პრაქტიკული სარგებელი და შესაძლო უარყოფითი შედეგების პროგნოზირება.

ამ ეტაპის მთავარი მიზანიშეფასებები - საფინანსო და ეკონომიკურ საქმიანობაზე მოქმედი რისკების ძირითადი ტიპების იდენტიფიცირება. ამ მიდგომის უპირატესობა ის არის, რომ უკვე საწყისი ეტაპიანალიზის შედეგად, საწარმოს ხელმძღვანელს შეუძლია მკაფიოდ შეაფასოს რისკის ხარისხი რაოდენობრივი შემადგენლობარისკებს და უკვე ამ ეტაპზე უარს ამბობს გარკვეული გადაწყვეტილების განხორციელებაზე.

ხარისხობრივი საბოლოო შედეგებირისკის ანალიზი, თავის მხრივ, ემსახურება როგორც საწყის ინფორმაციას რაოდენობრივი ანალიზის ჩასატარებლად, ანუ ფასდება მხოლოდ ის რისკები, რომლებიც არსებობს გადაწყვეტილების მიღების ალგორითმის კონკრეტული ოპერაციის დროს.

რაოდენობრივი ანალიზის ეტაპზე რისკები გათვლილია რიცხვითი მნიშვნელობებიინდივიდუალური რისკების სიდიდე და მთლიანად ობიექტის რისკი. ასევე იდენტიფიცირებულია შესაძლო ზიანი და მოცემულია რისკის გამოვლინების ხარჯთაღრიცხვა და, ბოლოს, რაოდენობრივი შეფასების საბოლოო ეტაპი არის რისკის საწინააღმდეგო ღონისძიებების სისტემის შემუშავება და მათი ღირებულების ეკვივალენტის გამოთვლა.

რაოდენობრივი ანალიზის ფორმალიზება შესაძლებელია ალბათობის თეორიის, მათემატიკური სტატისტიკისა და ოპერაციების კვლევის თეორიის ინსტრუმენტების გამოყენებით. რაოდენობრივი რისკის ანალიზის ყველაზე გავრცელებული მეთოდებია სტატისტიკური, ანალიტიკური, ექსპერტების შეფასებები, ანალოგების მეთოდი.

სტატისტიკური მეთოდები. რისკის შეფასების სტატისტიკური მეთოდების არსი მდგომარეობს წინა პერიოდის სტატისტიკურ მონაცემებზე დაყრდნობით დანაკარგების ალბათობის განსაზღვრაში და რისკის არეალის (ზონის), რისკის კოეფიციენტის და ა.შ. უპირატესობებისტატისტიკური მეთოდი არის სხვადასხვა სცენარის ანალიზისა და შეფასების უნარი და სხვადასხვა რისკფაქტორების გათვალისწინება ერთი მიდგომის ფარგლებში. მთავარი მინუსიეს მეთოდები ითვალისწინებს მათში ალბათური მახასიათებლების გამოყენების აუცილებლობას. შეიძლება გამოყენებულ იქნას შემდეგი სტატისტიკური მეთოდები: შესრულების ალბათობის შეფასება, გადახდის ნაკადის სავარაუდო განაწილების ანალიზი და ა.შ. გადაწყვეტილების ხეები, სიმულაციარისკები, ისევე როგორც ტექნოლოგია"რისკის მეტრიკა".

შესრულების ალბათობის შეფასების მეთოდისაშუალებას გაძლევთ გამარტივებული სტატისტიკური შეფასება მისცეთ რაიმე გადაწყვეტილების შესრულების ალბათობას მიღებული და შეუსრულებელი გადაწყვეტილებების წილის გამოთვლით მიღებული გადაწყვეტილებების საერთო რაოდენობაში.

გადახდის ნაკადების ალბათობის განაწილების ანალიზის მეთოდისაშუალებას იძლევა, გადახდის ნაკადის თითოეული ელემენტისთვის ცნობილი ალბათობის განაწილების გათვალისწინებით, შეფასდეს გადახდის ნაკადების მნიშვნელობების შესაძლო გადახრები მოსალოდნელიდან. ნაკადი, რომელსაც აქვს მინიმალური ვარიაცია, ნაკლებად სარისკოდ ითვლება.გადაწყვეტილების ხეებიჩვეულებრივ გამოიყენება მოვლენების რისკების გასაანალიზებლად, რომლებსაც აქვთ განვითარების ვარიანტების პროგნოზირებადი ან გონივრული რაოდენობა. ისინი განსაკუთრებით გამოსადეგია სიტუაციებში, როდესაც t=n დროს მიღებული გადაწყვეტილებები დიდად არის დამოკიდებული ადრე მიღებულ გადაწყვეტილებებზე და, თავის მხრივ, განსაზღვრავს სცენარებს. შემდგომი განვითარებაივენთი.სიმულაციური მოდელირებაეკონომიკური სისტემის ანალიზის ერთ-ერთი ყველაზე ძლიერი მეთოდია; ზოგადად, ეს ეხება კომპიუტერზე მათემატიკური მოდელებით ექსპერიმენტების ჩატარების პროცესს რთული სისტემებირეალური სამყარო.სიმულაციური მოდელირება გამოიყენება იმ შემთხვევებში, როდესაც ხორციელდება რეალური ექსპერიმენტებიმაგალითად, თან ეკონომიკური სისტემები, არის არაგონივრული, მოითხოვს მნიშვნელოვან ხარჯებს და/ან არ არის პრაქტიკაში განხორციელებადი. გარდა ამისა, ხშირად არაპრაქტიკული ან ძვირადღირებულია გადაწყვეტილების მიღებისათვის საჭირო ინფორმაციის შეგროვება ასეთ შემთხვევებში, დაკარგული ფაქტობრივი მონაცემები იცვლება სიმულაციური ექსპერიმენტის პროცესში მიღებული მნიშვნელობებით (ანუ, კომპიუტერით გენერირებული).

რისკის მეტრიკის ტექნოლოგიაშემუშავებული J.P. მორგანი“ საბაზრო რისკის შესაფასებლად ძვირფასი ქაღალდები. ტექნიკა გულისხმობს მოვლენაზე რისკის გავლენის ხარისხის განსაზღვრას „რისკის საზომის“ გაანგარიშებით, ანუ პორტფელის ფასის მაქსიმალური შესაძლო პოტენციური ცვლილება, რომელიც შედგება სხვადასხვა ფინანსური ინსტრუმენტებისგან, მოცემული ალბათობით და დროის მოცემული პერიოდი.

ანალიტიკური მეთოდები.საშუალებას გაძლევთ განსაზღვროთ დანაკარგების ალბათობა საფუძველზე მათემატიკური მოდელებიდა ძირითადად გამოიყენება რისკის ანალიზისთვის საინვესტიციო პროექტები. შესაძლებელია ისეთი მეთოდების გამოყენება, როგორიცაა სენსიტიურობის ანალიზი, რისკის გათვალისწინებით დისკონტის განაკვეთის კორექტირების მეთოდი, ეკვივალენტების მეთოდი, სცენარების მეთოდი.

Მგრძნობელობის ანალიზიმოდის ზოგიერთი მიღებული ინდიკატორის დამოკიდებულების შესწავლაზე მის განსაზღვრაში მონაწილე ინდიკატორების მნიშვნელობების ცვალებადობაზე. სხვა სიტყვებით რომ ვთქვათ, ეს მეთოდი საშუალებას გაძლევთ მიიღოთ პასუხები კითხვებზე, როგორიცაა: რა მოუვა მიღებულ მნიშვნელობას, თუ ზოგიერთი საწყისი მნიშვნელობის ცვლილება შეიცვლება?

რისკის მიხედვით დისკონტის განაკვეთის კორექტირების მეთოდიარის უმარტივესი და, შესაბამისად, ყველაზე მეტად გამოყენებული პრაქტიკაში. მისი მთავარი იდეა არის გარკვეული საბაზისო დისკონტის განაკვეთის კორექტირება, რომელიც ითვლება რისკების გარეშე ან მინიმალურად მისაღები. კორექტირება ხდება საჭირო რისკის პრემიის დამატებით.

Გამოყენებითსაიმედო ეკვივალენტების მეთოდიგადახდების ნაკადის მოსალოდნელი მნიშვნელობები კორექტირებულია სპეციალური შემამცირებელი ფაქტორების შემოღებით (ა), რათა მოსალოდნელი შემოსავალი მიიტანოს გადახდების მნიშვნელობებამდე, რომელთა მიღება პრაქტიკულად ეჭვგარეშეა და რომელთა ღირებულებები შეიძლება საიმედოდ განისაზღვროს.

სკრიპტის მეთოდისაშუალებას გაძლევთ დააკავშიროთ მიღებული ინდიკატორის მგრძნობელობის შესწავლა მისი გადახრების ალბათური შეფასებების ანალიზთან. ამ მეთოდის გამოყენებით, შეგიძლიათ მიიღოთ საკმაოდ მკაფიო სურათი სხვადასხვა ვარიანტებიივენთი. იგი წარმოადგენს მგრძნობელობის ანალიზის ტექნიკის განვითარებას, რადგან ის მოიცავს რამდენიმე ფაქტორში ერთდროულ ცვლილებებს.

საექსპერტო შეფასების მეთოდი.ეს არის ექსპერტთა ჯგუფის გამოკითხვის შედეგების დამუშავების ლოგიკური და მათემატიკურ-სტატისტიკური მეთოდებისა და პროცედურების კომპლექსი და კვლევის შედეგები ინფორმაციის ერთადერთი წყაროა. ამ შემთხვევაში შესაძლებელი ხდება ინტუიციის, ცხოვრებისა და პროფესიონალური გამოცდილებაგამოკითხვის მონაწილეები. მეთოდი გამოიყენება მაშინ, როდესაც ინფორმაციის ნაკლებობა ან სრული არარსებობა არ იძლევა სხვა შესაძლებლობების გამოყენების საშუალებას. მეთოდი ეფუძნება რამდენიმე დამოუკიდებელი ექსპერტის გამოკითხვას, მაგალითად, რისკის დონის შესაფასებლად ან რისკის დონეზე სხვადასხვა ფაქტორების გავლენის დასადგენად. მიღებული ინფორმაცია შემდეგ გაანალიზებულია და გამოიყენება მიზნის მისაღწევად. მისი გამოყენების მთავარი შეზღუდვა არის საჭირო ექსპერტთა ჯგუფის შერჩევის სირთულე.

ანალოგური მეთოდიგამოიყენება მაშინ, როდესაც სხვა მეთოდების გამოყენება რაიმე მიზეზით მიუღებელია. მეთოდი იყენებს მსგავსი ობიექტების მონაცემთა ბაზას საერთო დამოკიდებულებების დასადგენად და შესასწავლ ობიექტზე გადასატანად.

განვიხილოთ ფინანსური რისკიმისი სახეები (საკრედიტო, საბაზრო, საოპერაციო და ლიკვიდურობის რისკი), თანამედროვე მეთოდებიმისი შეფასების და ანალიზისა და გამოთვლის ფორმულები.

საწარმოს ფინანსური რისკი. განმარტება და ეკონომიკური მნიშვნელობა

საწარმოს ფინანსური რისკი– წარმოადგენს არასახარბიელო შედეგის ალბათობას, რომლის დროსაც საწარმო კარგავს ან იღებს შემოსავლის/კაპიტალის ნაწილზე ნაკლებს. ამჟამად ნებისმიერი საწარმოს ეკონომიკური არსი მდგომარეობს შემოსავლების შექმნასა და აქციონერებისთვის/ინვესტორებისთვის მისი საბაზრო ღირებულების გაზრდაში. ფინანსური რისკები საბაზისოა საწარმოს ფინანსური და ეკონომიკური საქმიანობის შედეგებზე ზემოქმედებისთვის.

და იმისთვის, რომ საწარმომ შეამციროს უარყოფითი გავლენაფინანსური რისკები, მუშავდება მეთოდები მათი ზომის შესაფასებლად და მართვისთვის. ნორტონისა და კაპლანის მიერ წამოყენებული ძირითადი წინაპირობა, რომელიც საფუძვლად უდევს რისკების მართვას, არის ის, რომ შესაძლებელია მხოლოდ ის, რისი რაოდენობრივი განსაზღვრა შესაძლებელია. თუ ჩვენ ვერ გავზომავთ ან რაოდენობრივად გავზომავთ რაიმე ეკონომიკურ პროცესს, ვერ შევძლებთ მის მართვას.

საწარმოს ფინანსური რისკი: ტიპები და კლასიფიკაცია

ნებისმიერი ანალიზისა და მენეჯმენტის პროცესი შედგება საინვესტიციო პროექტის/საწარმოს/აქტივების არსებული რისკების იდენტიფიცირებასა და კლასიფიკაციაზე და ა.შ. სტატიაში ჩვენ უფრო დიდ აქცენტს გავაკეთებთ საწარმოს ფინანსური რისკების შეფასებაზე, მაგრამ ბევრი რისკი არსებობს სხვა ეკონომიკურ სუბიექტებშიც. ამიტომ, თითოეული რისკის მენეჯერის საწყისი ამოცანაა საფრთხეებისა და რისკების ჩამოყალიბება. განვიხილოთ ფინანსური რისკების ძირითადი ტიპები, რომლებიც გამოვლენილია ფინანსური ანალიზის პრაქტიკაში.

| ფინანსური რისკების სახეები | რისკის ტიპების აღწერა |

| Საკრედიტო რისკი (Საკრედიტო რისკი) | სესხზე პროცენტის გადახდის კუთხით კონტრაგენტების ვალდებულებების შეუსრულებლობის ალბათობა. საკრედიტო რისკი მოიცავს საწარმოს/მსესხებლის კრედიტუნარიანობას და გაკოტრების რისკს |

| საოპერაციო რისკი (Ოპერაციარისკი) | კომპანიის გაუთვალისწინებელი ზარალი ტექნიკური შეცდომებისა და გაუმართაობის, განზრახ და შემთხვევითი პერსონალის შეცდომების გამო. |

| ლიკვიდურობის რისკი (ლიკვიდურობარისკი) | საწარმოს გადახდისუნარიანობა არის მსესხებლებისთვის ფულადი სახსრებისა და აქტივების გამოყენებით სრულად გადახდის შეუძლებლობა |

| ბაზრის რისკი (ბაზარირისკი) | საწარმოს აქტივების საბაზრო ღირებულების უარყოფითი ცვლილების ალბათობა სხვადასხვა მაკრო, მეზო და მიკრო ფაქტორების გავლენის შედეგად ( საპროცენტო განაკვეთებირუსეთის ფედერაციის ცენტრალური ბანკი, გაცვლითი კურსი, ღირებულება და ა.შ.) |

ფინანსური რისკების შეფასების ზოგადი მიდგომები

ფინანსური რისკების შეფასების ყველა მიდგომა შეიძლება დაიყოს სამ დიდ ჯგუფად:

- დადგომის ალბათობის შეფასება. ფინანსური რისკი, როგორც არასახარბიელო შედეგის, ზარალის ან ზიანის ალბათობა.

- სიტუაციის განვითარების ამა თუ იმ სცენარის მიხედვით შესაძლო დანაკარგების შეფასება. ფინანსური რისკი როგორც დანაკარგების აბსოლუტური ზომაშესაძლო გვერდითი მოვლენა.

- კომბინირებული მიდგომა. ფინანსური რისკის შეფასება, როგორ წარმოშობის ალბათობა და დანაკარგების ზომა.

პრაქტიკაში, ყველაზე ხშირად გამოიყენება კომბინირებული მიდგომა, რადგან ის იძლევა არა მხოლოდ რისკის წარმოშობის ალბათობას, არამედ საწარმოს ფინანსურ და ეკონომიკურ საქმიანობას შესაძლო ზიანს, გამოხატული ფულადი თვალსაზრისით.

საწარმოს ფინანსური რისკების შეფასების ალგორითმი

განვიხილოთ ფინანსური რისკების შეფასების სტანდარტული ალგორითმი, რომელიც სამი ნაწილისგან შედგება. პირველ რიგში, ყველა შესაძლო ფინანსური რისკის ანალიზი და ყველაზე მნიშვნელოვანი რისკების შერჩევა, რომლებსაც შეუძლიათ მნიშვნელოვანი გავლენა იქონიონ ორგანიზაციის ფინანსურ და ეკონომიკურ საქმიანობაზე. მეორეც, განისაზღვრება კონკრეტული ფინანსური რისკის გამოთვლის მეთოდი, რომელიც იძლევა საფრთხის რაოდენობრივ/ხარისხობრივ ფორმალიზებას. ჩართულია ბოლო ეტაპიზარალის/ალბათობის ზომის ცვლილებები პროგნოზირებულია საწარმოს განვითარების სხვადასხვა სცენარში და მენეჯმენტის გადაწყვეტილებები შემუშავებულია უარყოფითი შედეგების მინიმიზაციის მიზნით.

ფინანსური რისკების გავლენა საწარმოს საინვესტიციო მიმზიდველობაზე

საწარმოს საინვესტიციო მიმზიდველობა არის ყველა ინდიკატორის ერთობლიობა, რომელიც განსაზღვრავს ფინანსური მდგომარეობასაწარმოები. საინვესტიციო მიმზიდველობის გაზრდა საშუალებას გაძლევთ მოიზიდოთ დამატებითი სახსრები/კაპიტალი ტექნოლოგიური, ინოვაციური, პერსონალის და საწარმოო პოტენციალის გასაზრდელად. საინვესტიციო მიმზიდველობის განუყოფელი მაჩვენებელია ეკონომიკური დამატების კრიტერიუმი EVA ღირებულება (ეკონომიკურიღირებულებადამატებულია), რომელიც აჩვენებს საოპერაციო მოგების აბსოლუტურ გადამეტებას საინვესტიციო კაპიტალის ღირებულებაზე. ეს მაჩვენებელისისტემაში ერთ-ერთი მთავარი მაჩვენებელია სტრატეგიული მენეჯმენტისაწარმოები – ხარჯების მართვის სისტემაში (VBM, Value Based Management).ეკონომიკური დამატებული ღირებულების გამოთვლის ფორმულა შემდეგია:

![]()

EVA (დამატებული ეკონომიკური ღირებულება)– ეკონომიკური დამატებითი ღირებულების მაჩვენებელი, რომელიც ასახავს საწარმოს საინვესტიციო მიმზიდველობას;

NOPAT (წმინდა საოპერაციო მოგების კორექტირებული გადასახადები)– საოპერაციო საქმიანობიდან მიღებული მოგება გადასახადების შემდეგ, მაგრამ პროცენტის გადახდამდე;

WACC (წონა კაპიტალის საშუალო ღირებულება)– საწარმოს კაპიტალის საშუალო შეწონილი ღირებულების მაჩვენებელი. და ის გამოითვლება როგორც ანაზღაურება, რომლის მიღებასაც გეგმავს საწარმოს მფლობელი ინვესტირებულ საკუთარ და ნასესხებ კაპიტალზე;

C.E. (დასაქმებული კაპიტალი)– გამოყენებული კაპიტალი, რომელიც უდრის საწარმოს საქმიანობაში ჩართული მუდმივი აქტივებისა და საბრუნავი კაპიტალის ჯამს (დაფიქსირდააქტივები +სამუშაოკაპიტალი).

იმიტომ რომ საშუალო შეწონილი ღირებულებასაწარმოს კაპიტალი შედგება ნასესხები და კაპიტალი, შემდეგ საწარმოს ფინანსური რისკების შემცირება საშუალებას გაძლევთ შეამციროთ ნასესხები კაპიტალის ღირებულება (სესხების საპროცენტო განაკვეთები), რითაც გაზარდოთ დამატებული ეკონომიკური ღირებულების ღირებულება (EVA) და საწარმოს საინვესტიციო მიმზიდველობა. ქვემოთ მოყვანილი სურათი გვიჩვენებს ფინანსური რისკის მართვისა და ინვესტიციების მიმზიდველობის დიაგრამას.

ფინანსური რისკების შეფასების მეთოდები

რისკების მართვისთვის საჭიროა მათი შეფასება (გაზომვა). განვიხილოთ საწარმოს ფინანსური რისკების შეფასების მეთოდების კლასიფიკაცია, გამოვყოთ მათი დადებითი და უარყოფითი მხარეები, წარმოდგენილი ცხრილში. ყველა მეთოდი შეიძლება დაიყოს ორ დიდ ჯგუფად.

ასე რომ, მოდით უფრო ახლოს მივხედოთ რაოდენობრივი მეთოდებისაწარმოს ფინანსური რისკების შეფასება.

საწარმოს საკრედიტო რისკების შეფასების მეთოდები

საწარმოს ფინანსური რისკის კომპონენტია საკრედიტო რისკი. საკრედიტო რისკი ასოცირდება საწარმოს მიერ ვალდებულებების/ვალების დროულად და სრულად გადაუხდელობის შესაძლებლობასთან. ეს ქონებასაწარმოებს ასევე უწოდებენ კრედიტუნარიანობას. კრედიტუნარიანობის დაკარგვის უკიდურეს სტადიას ეწოდება გაკოტრების რისკი, როდესაც კომპანია სრულად ვერ ახერხებს ნაკისრი ვალდებულებების დაფარვას. საკრედიტო რისკის შეფასების მეთოდები მოიცავს შემდეგ ეკონომეტრიული რისკის დიაგნოსტიკის მოდელებს:

საკრედიტო რისკების შეფასება ე.ალტმანის მოდელის გამოყენებით

ალტმანის მოდელი საშუალებას გაძლევთ შეაფასოთ საწარმოს/კომპანიის გაკოტრების რისკი ან მისი კრედიტუნარიანობის დაქვეითება ქვემოთ წარმოდგენილი დისკრიმინაციული მოდელის საფუძველზე:

Z – საწარმოს/კომპანიის საკრედიტო რისკის შეფასების საბოლოო მაჩვენებელი;

K 1 – საკუთარი საბრუნავი კაპიტალი/აქტივების ოდენობა;

K 2 – წმინდა მოგება/მთლიანი აქტივები;

K 3 – მოგება გადასახადამდე და პროცენტის გადახდამდე/მთლიანი აქტივები;

К 4 – აქციების/ნასესხები კაპიტალის საბაზრო ღირებულება;

K 5 – შემოსავალი/მთლიანი აქტივები.

კომპანიის საკრედიტო რისკის შესაფასებლად საჭიროა მიღებული ინდიკატორის შედარება ქვემოთ მოცემულ ცხრილში წარმოდგენილ რისკის დონეებთან.

აღსანიშნავია, რომ ამ მოდელის გამოყენება შესაძლებელია მხოლოდ იმ საწარმოებზე, რომლებსაც აქვთ ჩვეულებრივი აქციები საფონდო ბირჟაზე, რაც შესაძლებელს ხდის K4 ინდიკატორის ადეკვატურად გამოთვლას. კრედიტუნარიანობის დაქვეითება ზრდის კომპანიის მთლიან ფინანსურ რისკს.

საკრედიტო რისკის შეფასება რ.ტაფლერის მოდელის გამოყენებით

საწარმოს/კომპანიის საკრედიტო რისკების შეფასების შემდეგი მოდელია R. Taffler მოდელი, რომლის გამოთვლის ფორმულა ასეთია:

Z Taffler – საწარმოს/კომპანიის საკრედიტო რისკის შეფასება;

K 1 – საწარმოს მომგებიანობის მაჩვენებელი (მოგება გადასახადამდე/მიმდინარე ვალდებულებები;

K 2 – საბრუნავი კაპიტალის მდგომარეობის მაჩვენებელი (მიმდინარე აქტივები/მთლიანი ვალდებულებები);

K 3 – საწარმოს ფინანსური რისკი (გრძელვადიანი ვალდებულებები/მთლიანი აქტივები);

K 4 – ლიკვიდობის კოეფიციენტი (გაყიდვის შემოსავალი/მთლიანი აქტივები).

მიღებული საკრედიტო რისკის ღირებულება უნდა შევადაროთ ქვემოთ მოცემულ ცხრილში წარმოდგენილ რისკის დონეს.

| ტაფლერის კრიტერიუმი | |

| >0,3 | Დაბალი რისკი |

| 0,3 – 0,2 | ზომიერი რისკი |

| <0,2 | Მაღალი რისკის |

საკრედიტო რისკების შეფასება რ.ლის მოდელის გამოყენებით

1972 წელს ეკონომისტმა რ.ლიმ შემოგვთავაზა გაერთიანებული სამეფოს საწარმოებისთვის საკრედიტო რისკების შეფასების მოდელი, რომლის გაანგარიშების ფორმულა ასეთია:

K 1 – საბრუნავი კაპიტალი/აქტივების ოდენობა;

K 2 – მოგება გაყიდვიდან / აქტივების რაოდენობა;

K 3 – გაუნაწილებელი მოგება / აქტივების რაოდენობა;

K 4 – სააქციო კაპიტალი / ნასესხები კაპიტალი.

საკრედიტო რისკის დონის დასადგენად აუცილებელია გამოთვლილი Lis კრიტერიუმის შედარება ქვემოთ მოცემულ ცხრილში წარმოდგენილ რისკის დონესთან.

| მელას კრიტერიუმი | საკრედიტო რისკი (გაკოტრების ალბათობა) |

| >0,037 | Დაბალი რისკი |

| <0,37 | რისკის მაღალი დონე |

საოპერაციო რისკების შეფასების მეთოდები

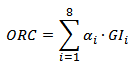

ფინანსური რისკის ერთ-ერთი სახეობაა საოპერაციო რისკები. განვიხილოთ საბანკო სექტორის კომპანიების საოპერაციო რისკების შეფასების მეთოდი. ძირითადი მეთოდის მიხედვით ( BIA) ოპერატიული რისკის შეფასება ( საოპერაციო რისკის კაპიტალი,ORC) ფინანსური ინსტიტუტი ითვლის რეზერვს, რომელიც ყოველწლიურად უნდა გამოიყოს ამ რისკის დასაფარად. ასე რომ, საბანკო სექტორში იღებენ 15%-იან რისკს, ანუ ყოველწლიურად ბანკებმა უნდა დაზოგონ საშუალო წლიური მთლიანი შემოსავლის 15%. მთლიანიშემოსავალი,გ.ი.) ბოლო სამი წლის განმავლობაში. ბანკებისთვის საოპერაციო რისკის გაანგარიშების ფორმულა იქნება შემდეგი:

საოპერაციო რისკი= α x (საშუალო მთლიანი შემოსავალი);

α – ბაზელის კომიტეტის მიერ დადგენილი კოეფიციენტი;

GI არის საშუალო მთლიანი შემოსავალი საბანკო საქმიანობის თითოეული ტიპისთვის.

საოპერაციო რისკების შეფასების სტანდარტიზებული მეთოდოლოგიაTSA

BIA მეთოდის გართულებაა TS მეთოდი, რომელიც ითვლის ბანკის საქმიანობის სხვადასხვა ფუნქციურ სფეროებში წარმოქმნილი საოპერაციო რისკების გამოქვითვას. საოპერაციო რისკების შესაფასებლად აუცილებელია გამოვყოთ ის სფეროები, სადაც ისინი შეიძლება წარმოიშვას და რა გავლენას მოახდენს მათ ფინანსურ საქმიანობაზე. განვიხილოთ ბანკის საოპერაციო რისკების შეფასების მაგალითი.

| ბანკის ფუნქციონალური საქმიანობა | გამოქვითვის მაჩვენებელი |

| Კორპორატიული ფინანსები(კლიენტებისთვის, სამთავრობო უწყებებისთვის, საწარმოებისთვის საბანკო მომსახურების მიწოდება კაპიტალის ბაზარზე) | 18% |

| ვაჭრობა და რეალიზაცია(გარიგებები საფონდო ბირჟაზე, ფასიანი ქაღალდების ყიდვა-გაყიდვა) | 18% |

| საბანკო მომსახურება ფიზიკური პირებისთვის პირები(მომსახურება ფიზიკურ პირებზე, სესხებისა და კრედიტების გაცემა, კონსულტაცია და ა.შ.) | 12% |

| საბანკო მომსახურება იურიდიული პირებისთვის | 15% |

| გადახდები და გადარიცხვები(ანგარიშებზე ანგარიშსწორების განხორციელება) | 18% |

| სააგენტოს მომსახურება | 15% |

| Აქტივების მართვის(ფასიანი ქაღალდების, ნაღდი ფულის და უძრავი ქონების მართვა) | 12% |

| საბროკერო საქმიანობა | 12% |

შედეგად, საბოლოო გამოქვითვის თანხა ტოლი იქნება ბანკის თითოეული გამოყოფილი ფუნქციისთვის გამოქვითვების ოდენობის.

აღსანიშნავია, რომ, როგორც წესი, საოპერაციო რისკები განიხილება საბანკო სექტორის კომპანიებისთვის და არა სამრეწველო ან საწარმოო სექტორში. ფაქტია, რომ საოპერაციო რისკების უმეტესობა წარმოიქმნება ადამიანის შეცდომით.

ლიკვიდურობის რისკის შეფასების მეთოდოლოგია

ფინანსური რისკის შემდეგი სახეობა არის ლიკვიდობის დაკარგვის რისკი, რომელიც აჩვენებს საწარმოს/კომპანიის უუნარობას კრედიტორებისა და მსესხებლების წინაშე დროულად დაფაროს ვალდებულებები. ამ უნარს ასევე უწოდებენ საწარმოს გადახდისუნარიანობას. კრედიტუნარიანობისგან განსხვავებით, გადახდისუნარიანობა ითვალისწინებს ვალის დაფარვის შესაძლებლობას არა მხოლოდ ნაღდი ფულით და სწრაფად ლიკვიდური აქტივებით, არამედ საშუალო ლიკვიდური და დაბალლიკვიდური აქტივებით.

ლიკვიდურობის რისკის შესაფასებლად აუცილებელია საწარმოს ძირითადი ლიკვიდობის კოეფიციენტების შეფასება და სტანდარტებთან შედარება: მიმდინარე ლიკვიდობის კოეფიციენტი, ლიკვიდობის აბსოლუტური კოეფიციენტი და ლიკვიდობის სწრაფი კოეფიციენტი.

საწარმოს ლიკვიდურობის კოეფიციენტების გამოთვლის ფორმულები

ლიკვიდობის სხვადასხვა კოეფიციენტების ანალიზი გვიჩვენებს საწარმოს შესაძლებლობას გადაიხადოს თავისი სავალო ვალდებულებები სხვადასხვა სამი ტიპის აქტივების გამოყენებით: სწრაფი ლიკვიდური, საშუალო ლიკვიდური და დაბალ ლიკვიდური.

საბაზრო რისკის შეფასების მეთოდოლოგია – VAR

ფინანსური რისკის შემდეგი ტიპია საბაზრო რისკი, რომელიც წარმოადგენს საწარმოს/კომპანიის აქტივების ღირებულების უარყოფით ცვლილებას სხვადასხვა გარე ფაქტორების (მრეწველობა, მაკროეკონომიკური და მიკროეკონომიკური) ცვლილების შედეგად. საბაზრო რისკების რაოდენობრივი შეფასებისთვის შეიძლება გამოიყოს შემდეგი მეთოდები:

- VaR მეთოდი (ღირებულება რისკის ქვეშ).

- დეფიციტის მეთოდი (დეფიციტი რისკის ქვეშ).

რისკის შეფასების მეთოდიVaR

VAR მეთოდი გამოიყენება საბაზრო რისკის შესაფასებლად (ღირებულება რისკის ქვეშ), რომელიც საშუალებას გაძლევთ შეაფასოთ ზარალის ალბათობა და ზომა საფონდო ბირჟაზე კომპანიის ღირებულების უარყოფითი ცვლილების შემთხვევაში. გაანგარიშების ფორმულა შემდეგია:

![]() სად:

სად:

V – კომპანიის/საწარმოს აქციების მიმდინარე ღირებულება;

λ – კომპანიის/საწარმოს აქციებზე შემოსავლების ნორმალური განაწილების რაოდენობა;

σ – კომპანიის/საწარმოს აქციების მომგებიანობის ცვლილება, რომელიც ასახავს რისკის ფაქტორს.

აქციების ღირებულების შემცირება იწვევს კომპანიის საბაზრო კაპიტალიზაციის შემცირებას და საბაზრო ღირებულების შემცირებას და, შესაბამისად, მის საინვესტიციო მიმზიდველობას. თქვენ შეგიძლიათ გაიგოთ მეტი იმის შესახებ, თუ როგორ გამოვთვალოთ VaR რისკის ზომა Excel-ში ჩემს სტატიაში: “ “.

რისკის შეფასების მეთოდიდეფიციტი

დეფიციტის საბაზრო რისკის შეფასების მეთოდი (ანალოგი:მოსალოდნელი ვარდნა, საშუალო ღირებულება რისკის ქვეშ, პირობითი VaR) უფრო კონსერვატიული ვიდრე VaR მეთოდი. რისკის შეფასების ფორმულა შემდეგია:

α – შერჩეული რისკის დონე. მაგალითად, ეს შეიძლება იყოს მნიშვნელობები 0.99, 0.95.

Shortfall მეთოდი უკეთ ასახავს "მძიმე კუდებს" აქციების ანაზღაურების განაწილებაში.

Შემაჯამებელი

ამ სტატიაში ჩვენ განვიხილეთ საწარმოს/კომპანიის ფინანსური რისკების შეფასების სხვადასხვა მეთოდი და მიდგომა: საკრედიტო რისკი, საბაზრო რისკი, საოპერაციო რისკი და ლიკვიდობის რისკი. რისკის მართვისთვის აუცილებელია მისი გაზომვა, ეს არის რისკის მართვის ძირითადი პოსტულატი. ფინანსური რისკი რთული ცნებაა, შესაბამისად, სხვადასხვა ტიპის რისკის შეფასება საშუალებას გვაძლევს აწონ-დაწონოთ შესაძლო საფრთხეები და განვავითაროთ ზომების კომპლექსი მათ აღმოსაფხვრელად.

გაყიდვების მოცულობის ზრდა აუცილებლად იწვევს ფიქსირებული ხარჯების ზრდას. წარმოების მოცულობების ზრდასთან ერთად გაიზრდება ქირაც (რადგან დაგჭირდებათ ახალი შენობა), კომუნალური გადასახადები და აღჭურვილობის მოვლისა და შეკეთების ხარჯები. თუ კომპანიის ზომა იზრდება, ის გადადის უფრო მაღალ წყვეტის წერტილზე.თუ ჩვენი საწარმო სტაბილურად მუშაობს (არ იკუმშება ან ფართოვდება) და წყვეტის წერტილი იზრდება, ამაზე უნდა ვიფიქროთ, რადგან მოგების მიღება სულ უფრო რთული ამოცანა ხდება. კომპანიის ასეთი მდგომარეობის მიზეზი, მაგალითად, შეიძლება იყოს მასალების, ელექტროენერგიის და ტრანსპორტირების ხარჯების ზრდა. ამავდროულად, შეიძლება იყოს შიდა მიზეზები, მაგალითად, ხელფასების გაუმართლებელი ზრდა.

შეჯამებისთვის, შეგვიძლია დავასკვნათ, რომ წყვეტის წერტილი არის გაყიდვების მოცულობის მინიმალური დონე, რომელიც საწარმოს უნდა მიაღწიოს როგორც თითოეული პროდუქტისთვის, ასევე მთლიანად საწარმოსთვის.

„სენსიტიურობის ანალიზის“ მეთოდი შედგება პროექტის საწყისი პარამეტრების გავლენის ანალიზსა და შეფასებაზე მის საბოლოო მახასიათებლებზე (NPV, IRR, წმინდა მოგება და ა.შ.).

ეს მეთოდი საშუალებას გაძლევთ გაარკვიოთ, თუ როგორ იცვლება საინვესტიციო პროექტის შესრულების ინდიკატორები, როდესაც შეყვანილი მონაცემები იცვლება. მეთოდი ეფუძნება შერჩეულ ცვლადებში ცვლილებების ანალიზს გარკვეულ საზღვრებში, ხოლო დანარჩენი უცვლელი რჩება.

რაც უფრო დიდია დიაპაზონი, რომლის ფარგლებშიც შეიძლება მოხდეს ცვლილებები იმ პირობით, რომ NPV და უკუგების მაჩვენებელი დარჩეს დადებითი მნიშვნელობები, მით უფრო მდგრადია პროექტი. თუ ანალიზის შედეგად დადგინდა საბოლოო ინდიკატორის ძლიერი მგრძნობელობა განსხვავებულის მიმართ, მაშინ ცვლადებს პრიორიტეტული ყურადღება უნდა მიექცეს. ცვლადი ცვლადები შეიძლება შეიცავდეს: ერთეულის ფასი; ნედლეულისა და მარაგის ფასი; გაყიდვების მოცულობა; დისკონტის განაკვეთი; ხარჯების კომპონენტები და ა.შ.

განსხვავებული პარამეტრები შეირჩევა კვლევის მიზნიდან გამომდინარე.

ანალიზის ნაბიჯები:

1. შერჩეულია ცვლადი ფაქტორები, რომლებიც გაურკვეველია ანალიტიკოსისთვის.

2. საწყის და მიღებულ მაჩვენებლებს შორის მყარდება კავშირი მათემატიკური განტოლების ან უტოლობის სახით.

3. განისაზღვრება საწყისი ცვლადების ცვლილებების დიაპაზონები (მაგალითად, საწყისი მდგომარეობის 5 ან 10%).

4. გაანალიზებულია სხვადასხვა ცვლადების გავლენა პროექტის საბოლოო მახასიათებლებზე.

დაბალი NPV-ის მქონე პროექტი ნაკლებად სარისკოდ ითვლება.

უპირატესობები: ემსახურება როგორც კარგ ილუსტრაციას ინდივიდუალური შეყვანის ფაქტორების გავლენის შედეგზე, სიცხადესა და აშკარად.

მეთოდის ნაკლოვანებები: ეს მეთოდი ყოველთვის არ არის სწორი, ვინაიდან ერთი ცვლადის ცვლილებამ შეიძლება გამოიწვიოს მეორეში ცვლილება და მეთოდი ერთფაქტორიანია; ერთი ფაქტორის ცვლილება განიხილება სხვებისგან იზოლირებულად, მაგრამ კომპანიის პრაქტიკულ საქმიანობაში ყველა ფაქტორი ურთიერთდაკავშირებულად მოქმედებს; ამ მეთოდის გამოყენებით შეუძლებელია საწყისი და საბოლოო პარამეტრების შესაძლო გადახრების ალბათური შეფასებების მიღება.

მგრძნობელობის ანალიზი შეიძლება ჩატარდეს MSEXCEL-ის გამოყენებით.

სცენარის მეთოდი ეფუძნება პროექტის განვითარების რამდენიმე ვარიანტის სიმულაციას. ჩვეულებრივ სამი მათგანია - ოპტიმისტური, სავარაუდო და პესიმისტური. რისკები ფასდება თითოეული ვარიანტისთვის.

ეს მეთოდი საშუალებას გაძლევთ მიიღოთ ინფორმაცია შესაძლო გადახრების შესახებ არსებული ფაქტორების ურთიერთქმედების გათვალისწინებით. ამ მეთოდის მნიშვნელოვანი უპირატესობაა ასევე პროექტის განხორციელების სხვადასხვა ვარიანტების მკაფიო სურათის მიღების შესაძლებლობა. ამ მეთოდის მინუსი ის არის, რომ კვლევა ორიენტირებულია მხოლოდ მიღებული ინდიკატორის (NPV, IRR, Pl) შეცვლაზე.

სკრიპტის მეთოდი ხორციელდება პროგრამული უზრუნველყოფის გამოყენებით. ყველაზე ხელმისაწვდომი არის სპეციალური ინსტრუმენტი - სკრიპტის მენეჯერი MV Excel-ში. 32-მდე ცვალებადი უჯრედი შეიძლება განისაზღვროს თითოეული სცენარისთვის.

პროექტის ანალიზის ეტაპები სცენარის მეთოდით:

1. ძირითადი ინდიკატორების ცვლილებების რამდენიმე ვარიანტის შერჩევა (შესაძლო სცენარები, მაგალითად, ოპტიმისტური, სავარაუდო და პესიმისტური);

2. ყოველი ცვლილების ვარიანტის ალბათური შეფასების განსაზღვრა (განსაზღვრულია ექსპერტების მიერ);

3. ეფექტური ინდიკატორის (NPV, IRR, Pl) მნიშვნელობის გამოთვლა თითოეული სცენარისთვის;

4. მიღებული შედეგების ანალიზი.

გადაწყვეტილების ხის მეთოდი

გადაწყვეტილების ხე არის გადაწყვეტილების პრობლემის დიაგრამატური წარმოდგენა. გადაწყვეტილების ხის ტოტები წარმოადგენენ სხვადასხვა მოვლენას (გადაწყვეტილებებს), ხოლო მისი წვეროები არის ძირითადი მდგომარეობა, რომელშიც ჩნდება არჩევანის საჭიროება.

ყველაზე ხშირად, გადაწყვეტილების ხე არის ზემოდან ქვევით, ანუ აგებულია ზემოდან ქვემოდან. გადაწყვეტილების ხის აგებისას გამოირჩევა შემდეგი ეტაპები:

1. თავდაპირველად, მთავარი პრობლემა იდენტიფიცირებულია, როგორც "ხის მწვერვალი".

2. ყოველი მომენტისთვის დგინდება ყველა შესაძლო ვარიანტი შემდგომი მოვლენებისთვის, რომლებმაც შეიძლება გავლენა იქონიონ მთავარ პრობლემაზე. ეს იქნება ზემოდან გამომავალი ხის რკალი.

3. მიუთითეთ მოვლენების დადგომის დრო.

4. თითოეულ რკალს ენიჭება ფულადი და ალბათური მახასიათებლები.

5. მიღებული შედეგების ანალიზი.

გადაწყვეტილების ხის ყველაზე ძირითადი სტრუქტურა დაფუძნებულია "დიახ" და "არა" კითხვებზე. ხის თითოეული რკალისთვის შეიძლება განისაზღვროს რიცხვითი მახასიათებლები, მაგალითად, კონკრეტული პროექტის მოგების ოდენობა და მისი მიღების ალბათობა. ამ შემთხვევაში, ეს ხელს უწყობს მოქმედების ყველა შესაძლო ვარიანტის გათვალისწინებას და მათთან ფინანსური შედეგების კორელაციას. შემდეგ ისინი გადადიან ალტერნატივების შედარებაზე. გადაწყვეტილების ხის მინუსი არის პრობლემის გადაჭრის ვარიანტების შეზღუდული რაოდენობა. გადაწყვეტილების ხის აშენებისას ყურადღება უნდა მიაქციოთ მის ზომას. არ უნდა იყოს ძალიან გადატვირთული, რადგან... ეს ამცირებს განზოგადების უნარს და სწორი პასუხების გაცემის უნარს.

მონტე კარლოს მეთოდი გამოირჩევა იმით, რომ მისი გამოყენებისას მოდელირება არ ხორციელდება საბაზრო ფაქტორების რეალურად დაკვირვებული მნიშვნელობების გამოყენებით. ამის ნაცვლად, არჩეულია სტატისტიკური განაწილება.

ამ მეთოდის არსი არის შემთხვევითი ცვლადებისაგან შემდგარი მოდელის აგება, რომელზედაც ტარდება ექსპერიმენტების სერია, რათა დადგინდეს საწყისი მონაცემების გავლენა მათზე დამოკიდებულ მნიშვნელობებზე, მაგალითად, გადახდისუნარიანობაზე.

ინოვაციური პროექტის გაანალიზებისას ექსპერიმენტების ჩატარების საფუძვლად გამოიყენება გაყიდვების მოცულობების, ფასებისა და ხარჯების შესახებ მონაცემები.

მონტე კარლოს მეთოდის ეტაპები:

1. საწყის და გამომავალ ინდიკატორებს შორის კავშირი დგინდება განტოლების ან უტოლობის სახით;

2. მოდელის შეყვანის პარამეტრებისთვის დაყენებულია განაწილების ფუნქციები;

3. ტარდება მოდელის კომპიუტერული ექსპერიმენტების სერია (გენერირდება ფაქტორების მნიშვნელობების ჰიპოთეტური კომპლექტები, რომლებიც, მაგალითად, გამოიყენება პორტფელის ღირებულების ცვლილებით გამოწვეული მოგებისა და ზარალის გამოსათვლელად);

4. აგებულია მოდელის განაწილების ფუნქცია და გამოითვლება რისკის პარამეტრები (მაგალითად, პორტფელის მოგებისა და ზარალის განაწილება);

5. გაანალიზებულია მიღებული შედეგები.

ეს მეთოდი მარტივად შეიძლება განხორციელდეს EXCEL-ში.

მონტე კარლოს მეთოდის გამოყენებისას მთავარი სირთულე არის თითოეული საბაზრო ფაქტორისთვის ადეკვატური განაწილების არჩევა და მისი პარამეტრების შეფასება. კიდევ ერთი პრობლემა არის დროისა და ტექნიკური რესურსების დიდი ინვესტიცია. გარდა ამისა, ჰიპოთეტური ალბათობის განაწილება შეიძლება არ შეესაბამებოდეს რეალობას. მაქსიმალური შესაძლო ზარალის თანაფარდობა ინვესტორის საკუთარ ფინანსურ რესურსებთან წარმოადგენს გაკოტრებისკენ მიმავალი რისკის ხარისხს. იგი იზომება რისკის თანაფარდობის გამოყენებით.

Kr = U/C, (6)

სადაც Kr არის რისკის კოეფიციენტი;

Y არის ზარალის მაქსიმალური შესაძლო რაოდენობა, რუბლ.;

C არის საკუთარი ფინანსური რესურსების მოცულობა, ზუსტად ცნობილი თანხების, რუბლის გათვალისწინებით.

ზემოაღნიშნული მეთოდების გარდა, არსებობს პროგრამული უზრუნველყოფის სახით დანერგილი მეთოდები. მათგან ყველაზე ცნობილი: Monte Carlo (Primavera Project), Risk (პროექტის ექსპერტი), Pertmaster+Risk და Alt-Invest.

კომპიუტერული საინფორმაციო სისტემები ხელს უწყობს ურთიერთქმედების დამყარებას საკონტროლო და მართულ სისტემებს შორის თანამედროვე ინსტრუმენტების გამოყენებაზე დაყრდნობით. მენეჯმენტის თანამედროვე მოცულობებით აუცილებელია რისკის მართვის პროცესის ავტომატიზაცია.

საჭიროა რისკების მონაცემთა ბაზის შექმნა. ის უნდა იყოს მიმდინარე და ისტორიული რისკების ინფორმაციის საცავი და გამოყენებული იყოს რისკის იდენტიფიკაციის, შეფასების, მკურნალობის, კონტროლისა და ანგარიშგების დროს.

რისკის შეფასების მეთოდის არჩევანი დამოკიდებულია რამდენიმე ფაქტორზე:

— წყაროს მონაცემების მოცულობა და ხარისხი (თუ არსებობს მნიშვნელოვანი საინფორმაციო ბაზა, მაშინ შესაძლებელია სიმულაციური მეთოდის გამოყენება, წინააღმდეგ შემთხვევაში გამოიყენება საექსპერტო შეფასების მეთოდი);

— დროის რეზერვი და ტექნიკური პოტენციალი (თუ გამოთვლა არ არის გადაუდებელი და კომპანიას აქვს ტექნიკური შესაძლებლობები, მაშინ არჩეულია მონტე კარლოს მეთოდი);

— გამოთვლილი მონაცემების სიღრმე და საპროგნოზო ჰორიზონტი;

— სახელმწიფო მარეგულირებელი ორგანოების მოთხოვნები ანგარიშგების შესახებ.

ფინანსური რისკის შეფასების ზემოაღნიშნული მეთოდების შეჯამებით, აუცილებელია ამ მეთოდების შედარებითი ანალიზის ჩატარება, ნავთობისა და გაზის ინდუსტრიის საწარმოებისთვის თითოეული მათგანის გამოყენების შესაძლებლობის შეფასება (ცხრილი 4).

ნავთობისა და გაზის მწარმოებელი საწარმოს საქმიანობაში ყველა სახის ფინანსური რისკის ეფექტურად შესაფასებლად აუცილებელია მეთოდების მთელი სპექტრის გამოყენება. ამ მეთოდების შედარებითი ანალიზიდან ირკვევა, რომ ნავთობისა და გაზის ინდუსტრიაში ფინანსური რისკების შეფასების ყველაზე სწორი გზა შემდეგი მეთოდების გამოყენებაა:

- საექსპერტო შეფასების მეთოდი,

- შეფასების მეთოდი,

- სტატისტიკური მეთოდი.

ხარისხობრივი რისკის შეფასების მეთოდები.

Გეგმა

§ 1. ბიზნეს რისკების შეფასების კონცეფცია.

რაოდენობრივი რისკის შეფასების მეთოდები.

ხარისხობრივი რისკის შეფასების მეთოდები.

§1.რისკის მართვის პროცესში განსაკუთრებული ყურადღება ეთმობა ბიზნეს რისკის შეფასების მექანიზმს. Რისკის შეფასება – ეს არის რისკის სიდიდის (ხარისხის) რაოდენობრივი და ხარისხობრივი განსაზღვრა.

საქმიანობის ნებისმიერ სფეროში მენეჯმენტის გადაწყვეტილებების მიღების პროცესში, მეწარმეს ემუქრება ამოცანა, აირჩიოს მხოლოდ ის, რომელიც დააკმაყოფილებს მის მოთხოვნებს. ამისათვის მეწარმემ უნდა გააანალიზოს ყველა შესაძლო ვარიანტი და მათი შედეგები.

ბიზნეს რისკის შეფასება დამოკიდებულია ბევრ ფაქტორზე, მათ შორის როგორც ობიექტურ, ისე სუბიექტურზე. ამრიგად, რისკის შეფასების ხარისხი დამოკიდებულია მეწარმის გამოცდილებაზე და იმ სიტუაციაზე, რომელშიც გადაწყვეტილება მიიღება. თუ გადაწყვეტილება მიიღება გაურკვევლობის პირობებში, მეწარმემ ზუსტად იცის გადაწყვეტილების თითოეული ვარიანტის შედეგი. თუმცა, როგორც ზემოთ აღინიშნა, დარწმუნების არსებობა საკმაოდ იშვიათი მოვლენაა მეწარმეობაში. უფრო მეტიც, გაურკვევლობა შეიძლება წარმოიშვას სრულიად მკაფიო, ცალსახა არჩევანის შემთხვევაშიც კი, თუ გადაწყვეტილება მიიღება იმ პირობებში, როდესაც გარე გარემოს მდგომარეობა უცნობია ან სწრაფად იცვლება.

ბიზნეს რისკების, მათ შორის ფინანსური, შეფასება ხორციელდება ზარალის ალბათობისა და სიდიდის დასადგენად, რომელიც ახასიათებს რისკის სიდიდეს.

აუცილებელია გარჩევა მაღალი ხარისხიდა რაოდენობრივიბიზნეს რისკის შეფასება. ხარისხობრივი შეფასება შეიძლება იყოს შედარებით მარტივი, მისი მთავარი ამოცანაა განსაზღვროს რისკის შესაძლო ტიპები, ასევე ფაქტორები, რომლებიც გავლენას ახდენენ რისკის დონეზე გარკვეული ტიპის საქმიანობის განხორციელებისას. ხარისხობრივი ანალიზი, როგორც წესი, ტარდება ბიზნეს გეგმის შემუშავების ეტაპზე. რისკის შეფასების ამ ეტაპზე მეწარმემ უნდა გამოავლინოს რისკების ძირითადი ტიპები, რომლებიც გავლენას ახდენს ბიზნეს საქმიანობის შედეგებზე.

რაოდენობრივი შეფასება უფრო შრომატევადი, შრომატევადი და ძვირია. რისკის პრობლემისადმი მიძღვნილ კვლევებში არსებობს სხვადასხვა მიდგომა რისკის რაოდენობრივი შეფასების კრიტერიუმის განსაზღვრისათვის. მოდით შევხედოთ ზოგიერთ მათგანს.

რისკის წარუმატებლობის ალბათობად განხილვისას, რისკის შეფასების კრიტერიუმია იმის ალბათობა, რომ მიღებული შედეგი იყოს საჭირო მნიშვნელობაზე ნაკლები. ეს კრიტერიუმი გამოითვლება შემდეგი ფორმულით:

სადაც R არის რისკის შეფასების კრიტერიუმი;

P – რისკის მოვლენის ალბათობა;

D tr – საჭირო (დაგეგმილი) შედეგის მნიშვნელობა;

D - მიღებული შედეგი.

განხილული მეთოდის მინუსი ის არის, რომ ის საშუალებას გაძლევთ შეაფასოთ რისკის დონე მხოლოდ გარკვეული შედეგის მიღების შემდეგ, ხოლო მეწარმისთვის მნიშვნელოვანია რისკის შეფასება გადაწყვეტილების მიღების ეტაპზე. ამ მიზნით, არსებობს რისკის შეფასების მეთოდი, რომელიც ამ უკანასკნელის კრიტერიუმად განიხილავს ფორმულით გამოთვლილ აბსოლუტურ მნიშვნელობას:

სადაც R არის რისკის ხარისხი;

Y – მოსალოდნელი ზიანი;

P(U) – დაზიანების ალბათობა.

§2.ყველაზე გავრცელებული მეთოდები რაოდენობრივი ანალიზი რისკები შემდეგია:

სტატისტიკური;

ხარჯების ტექნიკურ-ეკონომიკური ანალიზი.

არსი სტატისტიკური მეთოდიმოიცავს მოცემულ ან მსგავს წარმოებაში მომხდარი ზარალისა და მოგების სტატისტიკის შესწავლას, კონკრეტული ეკონომიკური შემოსავლის მიღების სიდიდისა და სიხშირის დადგენას და მომავლის ყველაზე სავარაუდო პროგნოზის შედგენას.

ამის ძირითად გამოთვლილ მაჩვენებლებს მიეკუთვნება: დისპერსია, ფესვ-საშუალო-კვადრატული (სტანდარტული) გადახრა, ვარიაციის კოეფიციენტი.

რისკის სიდიდის რაოდენობრივი შეფასების საზომია ინდიკატორი „ მოვლენების საშუალო (მათემატიკური) მოსალოდნელი მნიშვნელობა (შედეგი)",რომელიც გამოითვლება ფორმულით:

სად არის საშუალო მოსალოდნელი მნიშვნელობა;

– შედეგის აბსოლუტური მნიშვნელობა;

-შედეგის დადგომის ალბათობა;

მოვლენების შესაძლო შედეგების რაოდენობა.

რისკის შეფასების სხვა ინდიკატორები არის მნიშვნელობები

შესაძლო შედეგის ცვალებადობა (რყევა) - საშუალო

სტანდარტული გადახრაფაქტობრივი შედეგები საშუალო მოსალოდნელი მნიშვნელობიდან და დისპერსია,რომლებიც განისაზღვრება ფორმულებით:

; (4)

; (4)

, (5)

, (5)

სადაც σ არის სტანდარტული გადახრა;

σ 2 - დისპერსია.

დარჩენილი აღნიშვნები შეესაბამება ადრე მიღებულ აღნიშვნებს.

დისპერსია და სტანდარტული გადახრა ახასიათებს შესაძლო ფინანსური შედეგების აბსოლუტურ ცვალებადობას.

შედარებითი შეფასებისთვის, ფარდობითი ცვალებადობის ყველაზე შესაფერისი მაჩვენებლებია ვარიაციის კოეფიციენტი და ბეტა კოეფიციენტი.

ვარიაციის კოეფიციენტი(V)გამოითვლება ფორმულით:

ბეტა კოეფიციენტი(β) გამოიყენება ფასიან ქაღალდებში ინვესტირების რისკის შესაფასებლად და გამოითვლება ფორმულის გამოყენებით:

სადაც Δ i არის i-ე ფასიანი ქაღალდის კურსის პროცენტული ცვლილება;

Δ არის საფონდო ბირჟაზე ყველა აქციის ფასების საშუალო პროცენტული ცვლილება.

როდესაც ვარიაციის კოეფიციენტი 10%-მდეა, ცვალებადობა სუსტად ითვლება, როცა მნიშვნელობა 10-25%-ია - ზომიერი, 25%-ზე მეტი - მაღალი. შესაბამისად ფასდება ფინანსური რისკის ხარისხი.

ხარჯების ტექნიკურ-ეკონომიკური ანალიზიარის პოტენციური რისკის სფეროების იდენტიფიცირება. შემდეგი ფაქტორები ან მათი კომბინაცია განიხილება, როგორც საწყისი ფაქტორები, რომლებმაც შეიძლება გამოიწვიოს დაგეგმილი ხარჯების ზრდა:

ü პროექტის ღირებულების საწყისი შეუფასებლობა;

ü დიზაინის საზღვრების შეცვლა;

ü განსხვავებები შესრულებაში;

ü პროექტის საწყისი ღირებულების გაზრდა;

ü პროექტის განხორციელების პირობების ცვლილება.

ფაქტორები შეიძლება დეტალურად იყოს აღწერილი. ამის მაგალითია ფინანსური სტაბილურობის ინდიკატორების ანალიზი ფინანსური აქტივების რისკის ხარისხის დასადგენად.

ანალიზის ყველა ზემოთ ჩამოთვლილი მეთოდი საშუალებას იძლევა, როგორც წესი, განახორციელოს რისკის რაოდენობრივი შეფასება და განისაზღვროს შესაძლო დანაკარგების რიცხვითი მნიშვნელობა და მათი წარმოშობის ალბათობა. მაგრამ პრაქტიკაში რისკის რაოდენობრივ ანალიზს ავსებს მისი ხარისხობრივი ასპექტი.

თვისებრივი ანალიზირისკი შეიძლება იყოს შედარებით მარტივი. მისი მთავარი ამოცანაა გამოავლინოს რისკფაქტორები, ეტაპები და სამუშაო, რომლის დროსაც ჩნდება რისკი, ე.ი. პოტენციური რისკის სფეროების იდენტიფიცირება და შემდეგ ყველა შესაძლო რისკის იდენტიფიცირება.

რისკის ხარისხზე მოქმედი ყველა ფაქტორი შეიძლება დაიყოს ობიექტურად და სუბიექტურად. ობიექტური ფაქტორები მოიცავს ფაქტორებს, რომლებიც პირდაპირ არ არის დამოკიდებული თავად კომპანიაზე, ინფლაციაზე, კონკურენციაზე, პოლიტიკურ და ეკონომიკურ კრიზისებზე, ეკოლოგიაზე, საბაჟო გადასახადებზე და ა.შ. სუბიექტური ფაქტორები პირდაპირ ახასიათებს მოცემულ კომპანიას: საწარმოო პოტენციალი, პერსონალი, ეკონომიკური ურთიერთობები, ფინანსური მდგომარეობა.

მიღებული შედეგებიდან გამომდინარე, ისინი განსაზღვრავენ რამდენად უსაფრთხოა გარემო, რომელშიც კომპანია ოპერირებს ან ამ პროექტის განხორციელება.

რისკის შესახებ ლიტერატურა მრავალ მეთოდს გვთავაზობს ხარისხობრივი შეფასება ფინანსური რისკები, გამოცდილების, ინტუიციის, სხვადასხვა ინფორმაციის შეგროვებისა და ანალიზის შედეგების გამოყენებით, ე.ი. ევრისტიკული მეთოდები.

ასეთი მეთოდებისა და მოდელების თავისებურებაა მიღებული გადაწყვეტილებების ოპტიმალური მათემატიკური მტკიცებულების არარსებობა. ამ პროცედურების ზოგადი მიზანია გამოიყენოს ადამიანი, როგორც „საზომი ინსტრუმენტი“ რაოდენობრივი შეფასებებისა და განსჯის მისაღებად.

ტრადიციული ევრისტიკული პროცედურების თვალსაჩინო მაგალითებია სხვადასხვა გამოკვლევა (ექსპერტის შეფასების მეთოდი), კონსულტაციები, შეხვედრები და ა.შ., რომლის შედეგია კვლევის ობიექტის მდგომარეობის ექსპერტის შეფასება.

საექსპერტო შეფასების მეთოდიფართოდ გამოიყენება საქმიანობის სხვადასხვა სფეროში და მის საფუძველზე ხორციელდება ძვირადღირებული ღონისძიებები.

საექსპერტო შეფასების მეთოდი არის რისკის შეფასების მიღების პროცედურა სპეციალურად შერჩეული ექსპერტების გამოკითხვის გამოყენებით გარკვეული პარამეტრების მნიშვნელობებთან და/ან ანალიზის ინდიკატორებთან დაკავშირებით. საექსპერტო შეფასების ჩასატარებლად იქმნება ანალიტიკოსთა ჯგუფი სხვადასხვა სფეროდან, რომლებიც კარგად არიან ინფორმირებულნი განსახილველი პრობლემის სფეროში. ექსპერტთა ჯგუფის წევრები შეირჩევიან ფორმალური პროფესიული სტატუსისა და პოზიციის, აკადემიური ხარისხის, პრაქტიკული და სამეცნიერო სამუშაო გამოცდილების, ასევე კოლეგებისა და სხვა სპეციალისტების მიერ ტესტირებისა და სერტიფიცირების შედეგების მიხედვით. ექსპერტთა ჯგუფმა უნდა უზრუნველყოს გაანალიზებული ინფორმაციის სანდოობა და სისრულე, შემოწმების შესაძლებლობა მისი ფორმირების მეთოდოლოგიის თვალსაზრისით, შექმნას პირობები გაანალიზებული დროის სერიების სტატისტიკური სტაბილურობისთვის და უზრუნველყოს შეფასების სანდოობა. თავად პროცედურა. საექსპერტო გამოკითხვის ფორმა შეიძლება იყოს ანონიმური, პირისპირ ან მიმოწერით, ინდივიდუალური ან ჯგუფური.

თითოეულ ექსპერტს მიეწოდება გაანალიზებული ინფორმაციის სრული ნაკრები, შესაძლო რისკების ჩამონათვალი და მათი გაჩენის (ან არ მომხდარის) ალბათობის შეფასების მასშტაბი. მაგალითად, შემოთავაზებულია შემდეგი მასშტაბი კონკრეტული რისკის შესაფასებლად:

0 – რისკის უმნიშვნელო დონე;

25 – დიდი ალბათობით არ მოხდება რისკის ვითარება, ანუ რისკის დონე შეინარჩუნებს თავის ოპტიმალურ დონეს;

50 – რისკის ვითარება არ არის განსაზღვრული და, სავარაუდოდ, საჭიროა დამატებითი ინფორმაცია;

75 – სარისკო სიტუაციის საკმაოდ მაღალი ალბათობა;

100 – სარისკო სიტუაცია აუცილებლად დადგება.

შემდეგ ექსპერტთა შეფასებები გაანალიზებულია მათი განსხვავებებისა და შეუსაბამობების გამო. ამ შემთხვევაში, მაქსიმალური დასაშვები სხვაობა ორი ექსპერტის მიერ კონკრეტული ტიპის რისკის შეფასებებს შორის არ უნდა აღემატებოდეს ამ რისკის წარმოშობის ალბათობის გარკვეულ, წინასწარ განსაზღვრულ მნიშვნელობას:

max /Ai – Bi /<= K (2),

სად A, B– შეფასების ვექტორი თითოეული ორი ექსპერტისთვის;

მე– შეფასებული რისკის ტიპი;

TO- კრიტერიუმის ღირებულება.

მაგალითად, თუ სამი ექსპერტია, უნდა გაკეთდეს სამი შეფასება: პირველი და მესამე, პირველი და მეორე და მეორე და მესამე ექსპერტების მოსაზრებების წყვილ-წყვილ შედარებისთვის.

საექსპერტო შეფასების მეთოდის გარდა, ფინანსური რისკის დონის ხარისხობრივი ანალიზის ჯგუფში შედის ისეთ მეთოდებს, როგორიცაა ანალოგიების მეთოდი, „Due Diligence“ მეთოდი, „გადაწყვეტილების ხე“ და მონტე კარლოს მეთოდი.

ანალოგიების მეთოდი,რომელიც შედგება კონკრეტული გაანალიზებული რისკის წარმოშობის ან ცვლილების მსგავს სიტუაციასთან ტიპის, ზომისა და მიზეზების შედარებაში. შედარება ხდება წარსულში არსებულ ან აწმყოში არსებულ მსგავს ინსტიტუციურ ერთეულებში არსებულ ვითარებასთან. ამ მიზნით გამოიყენება კვლევის შედეგები და მარკეტინგული ინფორმაცია.

"Due Diligence" მეთოდირომელსაც ძირითადად იყენებენ ბანკები ან არასაბანკო ფინანსური ინსტიტუტები, რომლებიც ახორციელებენ ზოგიერთ საბანკო ტრანზაქციას. ეს მეთოდი დაფუძნებულია კლიენტების, დამფუძნებლების და მარკეტინგის ანალიზის მესამე დონის ყველა სუბიექტის შესახებ ინფორმაციის შეგროვებისა და ანალიზის სისტემაზე: შუამავლები, მომწოდებლები, კონკურენტები და ყველა სახის საკონტაქტო აუდიტორია.

"გადაწყვეტილების ხე".„გადაწყვეტილების ხის“ აგების მეთოდი ყველაზე ხშირად გამოიყენება რისკების ანალიზისთვის, რომელშიც შესაძლებელია გამოითვალოს მოსალოდნელი რაოდენობის ვარიანტების იდენტიფიცირება. ეს მეთოდი შედგება გარკვეული რაოდენობის შესაძლო სცენარების გაჩენის ალბათობის და თითოეული სცენარისთვის რაოდენობრივი და ხარისხობრივი რისკის პარამეტრების განსაზღვრისგან. „გადაწყვეტილების ხის“ მეთოდით კვლევის ჩასატარებლად აუცილებელია რაოდენობრივი და ხარისხობრივი ინფორმაციის მაქსიმალური რაოდენობა, არა მხოლოდ სტატიკაში, არამედ დინამიკაშიც. მონაცემთა შეგროვებისა და შესაფასებლად, შემდეგი თანმიმდევრობა უნდა დაიცვას:

1. პროცესის ან/და კონკრეტული ფინანსური ტრანზაქციის სასიცოცხლო ციკლის შემადგენლობისა და ხანგრძლივობის განსაზღვრა;

2. ძირითადი გარე და/ან შიდა მოვლენების იდენტიფიცირება, რომლებმაც შეიძლება გავლენა მოახდინონ რისკის დონის დინამიკაზე;

3. ამ მოვლენების დადგომის დროის განსაზღვრა;

4. შესაძლო გადაწყვეტილებების ან ქმედებების ვარიანტების იდენტიფიცირება, რომლებიც შეიძლება მიღებულ იქნეს თითოეული ძირითადი მოვლენის დადგომის ან არდადგომის შედეგად;

5. თითოეული შესაძლო გადაწყვეტილების მიღების ალბათობის განსაზღვრა;

6. რისკის დონის განსაზღვრა პროცესის თითოეული გამოვლენილი ეტაპის გავლისას.

მიღებული შედეგის მიხედვით აგებულია „გადაწყვეტილების ხე“. მისი კვანძები წარმოადგენს ძირითად მოვლენებს, ხოლო ისრები (ვექტორები) და დამაკავშირებელი კვანძები წარმოადგენს ობიექტურ პროცესს/სპეციფიკურ ფინანსურ ტრანზაქციას და ა.შ.

მიღებული „გადაწყვეტილების ხის“ გასაანალიზებლად აუცილებელია ყველა შესაძლო სცენარის იდენტიფიცირება და, სიტუაციიდან გამომდინარე, ოპტიმალურის შერჩევა.

მონტე კარლოს მეთოდირომელიც არის გაურკვევლობის ფორმალიზებული აღწერის მეთოდი, რომელიც გამოიყენება პროგნოზირებისთვის ყველაზე რთულ სიტუაციებში.

მეთოდი ეფუძნება სიმულაციური მოდელების გამოყენებას, რაც შესაძლებელს ხდის შექმნას სხვადასხვა სცენარი, რომელიც შეესაბამება საწყის ცვლადებზე მითითებულ შეზღუდვებს. სიმულაციური მოდელირება -ეს არის ხელოვნური ექსპერიმენტი, რომელშიც ბუნებრივი ტესტების ჩატარების ნაცვლად ცდები ტარდება მათემატიკურ მოდელებზე.

პრაქტიკაში, ამ მეთოდის გამოყენება შესაძლებელია მხოლოდ მრავალი კომპიუტერული პროგრამის გამოყენებით, რაც შესაძლებელს გახდის პროგნოზირებადი მოდელების აღწერას დიდი რაოდენობით შემთხვევითი სცენარით.

ფინანსური რისკების ხარისხობრივი ანალიზის მთავარი მინუსი არის სუბიექტურობის მაღალი დონე და, შედეგად, მიღებული შეფასებების სანდოობის ნაკლებობა. ამიტომ ხშირ შემთხვევაში რაოდენობრივი ანალიზის მეთოდები სასურველია.

თქვენი კარგი სამუშაოს გაგზავნა ცოდნის ბაზაში მარტივია. გამოიყენეთ ქვემოთ მოცემული ფორმა

სტუდენტები, კურსდამთავრებულები, ახალგაზრდა მეცნიერები, რომლებიც იყენებენ ცოდნის ბაზას სწავლასა და მუშაობაში, ძალიან მადლობლები იქნებიან თქვენი.

გამოქვეყნებულია http://www.allbest.ru/

ესე

შეფასება და ანალიზიორგანიზაციის ფინანსური რისკებისგან

შესავალი

ფინანსური რისკის მართვა

მეწარმეობის მიზანია მაქსიმალური შემოსავლის მიღება მინიმალური კაპიტალური დანახარჯებით კონკურენტულ გარემოში.

ამ მიზნის განხორციელება მოითხოვს საწარმოო და სავაჭრო საქმიანობაში ჩადებული კაპიტალის ზომის შედარებას ამ საქმიანობის ფინანსურ შედეგებთან.

ამასთან, ნებისმიერი ტიპის ეკონომიკური საქმიანობის განხორციელებისას არსებობს ობიექტური საფრთხე - ზარალის „რისკი“, რომლის მოცულობა განისაზღვრება კონკრეტული ბიზნესის სპეციფიკით. რისკი არის ზარალის, ზარალის, დაგეგმილი შემოსავლისა და მოგების ნაკლებობის ალბათობა.

თუ ასეთი მოვლენა მოხდა, სამი ფუნდამენტურად განსხვავებული შედეგია შესაძლებელი:

მოგება

ნულოვანი შედეგი

რა თქმა უნდა, რისკის მართვა შესაძლებელია, ე.ი. მიიღოს ზომები რისკის მოვლენის პროგნოზირებისთვის და შემდგომში განავითაროს ზომების კომპლექსი რისკის ხარისხის შესამცირებლად ან მისი უარყოფითი შედეგების შესამცირებლად.

ფინანსური რისკის მახასიათებელია ზიანის ალბათობა ფინანსურ, საკრედიტო და საბირჟო სფეროში რაიმე ოპერაციების, საფონდო ფასიან ქაღალდებთან ოპერაციების შედეგად, ე.ი. რისკი, რომელიც წარმოიქმნება ამ ოპერაციების ბუნებიდან.

თანამედროვე პირობებში და საერთაშორისო ფინანსური კრიზისის დასასრულის დროსაც კი, კომპანიებმა უნდა შეაფასონ თავიანთი შესაძლებლობები, რათა უზრუნველყონ ბაზარზე არსებობა. კომპანიაში მთავარი სტრუქტურა, რომელიც უნდა შეფასდეს ყველა მხრიდან, არის კომპანიის ფინანსური რისკების შეფასება.

თანამედროვე დროში კომპანიის ფინანსური რისკების შეფასება საკმაოდ აქტუალური თემაა.

თემის აქტუალობა შემდეგში მდგომარეობს: ფინანსური რისკების შეფასება საშუალებას მისცემს კომპანიას გადარჩეს ბაზარზე თავისი მომსახურების, საქონლის ან სამუშაოსთვის. ასევე, აღნიშნული თემის აქტუალობა კომპანიის სტაბილურობის თვალსაზრისით, ფინანსურ ნაწილში მისი ზარალის შესაძლო რეგულირება და შემდგომში ფინანსური რისკების შეფასება საშუალებას მოგცემთ ეფექტურად განახორციელოთ მუშაობა თქვენს კომპანიაში პერსონალის მართვაზე.

ფინანსური მდგომარეობის შეფასება შეიძლება განხორციელდეს დეტალების სხვადასხვა ხარისხით, ანალიზის მიზნის, ხელმისაწვდომი ინფორმაციის, პროგრამული უზრუნველყოფის, ტექნიკური და პერსონალის მხარდაჭერის მიხედვით. ყველაზე მიზანშეწონილია გამოვყოთ პროცედურები ექსპრეს ანალიზისა და ფინანსური მდგომარეობის სიღრმისეული ანალიზისთვის.

1. რისკის სისტემა

რუსეთის ფედერაციის სამოქალაქო კანონმდებლობის შესაბამისად, ქონების შემთხვევითი დაკარგვისა და დაზიანების რისკი ეკისრება მის მფლობელს, თუ კანონით ან ხელშეკრულებით სხვა რამ არ არის გათვალისწინებული. ამასთან, გარიგების თითოეულ ტიპს აქვს თავისი ნიუანსი, რომელიც განისაზღვრება გარკვეული სახელშეკრულებო ურთიერთობების სპეციფიკით. ეს იწვევს სიტუაციებს, როდესაც გარიგების მხარე ეკისრება ნივთის დაკარგვის ან დაზიანების რისკს მისი მფლობელის გარეშე.

„რისკის“ ცნებას აქვს სხვადასხვა ინტერპრეტაცია საგნის სფეროდან გამომდინარე. ყველაზე გავრცელებული განმარტებები შემდეგია.

რისკი არის საფრთხის, წარუმატებლობის, დაკარგვის ან შემთხვევითი მოქმედების შესაძლებლობა ბედნიერი შედეგის იმედით. ბიზნეს საქმიანობაში რისკის ზარალი შეიძლება იყოს:

· მასალა (შენობები, კონსტრუქციები, მასალები, ნედლეული);

· შრომა (სამუშაო დროის დაკარგვა, კვალიფიციური მუშაკების წასვლა და ა.შ.);

· ფინანსური (გაუთვალისწინებელი ჯარიმები);

· განსაკუთრებული (მოქალაქის ჯანმრთელობისთვის, გარემოსთვის ზიანის მიყენება და ა.შ.).

რისკი (ბერძნ. risikon - კლდე) არის საქმიანობის სიტუაციური მახასიათებელი, რომელიც შედგება მისი შედეგის გაურკვევლობაში და წარუმატებლობის შემთხვევაში შესაძლო არასასურველ შედეგებში.

რისკი არის არასახარბიელო მოვლენის ალბათობა, რომელიც შეიძლება მოხდეს და რის შედეგადაც შეიძლება მოხდეს ზარალი: რეალური ზიანი ან დაკარგული მოგება (დაკარგული შემოსავალი).

ამრიგად, რისკის კონცეფცია შედგება შემდეგი ძირითადი ელემენტებისაგან:

1) დასახული მიზნიდან გადახრის შესაძლებლობა, რისთვისაც განხორციელდა არჩეული ალტერნატივა. არჩეული ქცევის შედეგი შესაძლოა სრულიად განსხვავებული აღმოჩნდეს მოსალოდნელისგან;

2) სასურველი მიზნის მიღწევას აქვს გარკვეული ალბათობა, ე.ი. მიზნის საბოლოოდ მიღწევა შესაძლებელია;

3) დასახული მიზნის მიღწევისადმი ნდობის ნაკლებობა, როდესაც წინასწარ არ არის ცნობილი, მიიღწევა თუ არა ეს მიზანი;

შესაძლო რისკების პროგნოზირება ხდება ეტაპად:

1) გამოვლენილია შიდა და გარე ფაქტორები, რომლებიც გავლენას ახდენენ კონკრეტული ტიპის რისკზე;

2) ტარდება გამოვლენილი ფაქტორების ანალიზი;

3) ტარდება კონკრეტული ტიპის რისკის შეფასება, განისაზღვრება პროექტის ფინანსური მდგომარეობა, ასევე მასში მონაწილეობის ეკონომიკური მიზანშეწონილობა;

4) დადგენილია რისკის მისაღები დონე;

5) გაანალიზებულია შერჩეული რისკის დონე;

6) პროექტში მონაწილეობით შემუშავებულია რისკის შემცირების ღონისძიებები.

მნიშვნელოვანია აღინიშნოს, რომ რისკები შეიძლება გამოწვეული იყოს სხვადასხვა ფაქტორებით და, შესაბამისად, ისინი შეიძლება დაიყოს შიდა და გარე.

შიდა ფაქტორები მოიცავს:

· რუსეთის ფედერაციის კანონმდებლობის შეუსრულებლობა;

· ხელშეკრულების პირობების დარღვევა;

· სამართლებრივი საკითხების არასაკმარისი დამუშავება;

· შიდა დოკუმენტების შეუსაბამობა რუსეთის ფედერაციის კანონმდებლობასთან;

· იურიდიული მუშაობის არაეფექტური ორგანიზება.

იურიდიული რისკის გარე ფაქტორები მოიცავს:

· გარიგების დროს კანონმდებლობის ცვლილებები;

· სამართლებრივი სისტემის არასრულყოფილება;

· კლიენტებისა და კონტრაგენტების მიერ ხელშეკრულების პირობების დარღვევა;

· კომპანიის, მისი ფილიალების, შვილობილი და შვილობილი კომპანიების, კლიენტებისა და კონტრაგენტების მდებარეობა სხვადასხვა სახელმწიფოს იურისდიქციაში.

საერთაშორისო ბიზნესში რისკების გაჩენის მთავარი მიზეზი არის სისტემური მრავალდონიანი გაურკვევლობა, რომელიც წარმოიქმნება:

1) ეკონომიკური პროცესების არასტაბილურობა, როგორც ეროვნული ეკონომიკის დონეზე, ასევე მსოფლიო ეკონომიკის დონეზე, რაც ძნელია რეალურად პროგნოზირებადი;

2) კონტრმოქმედებები, რომლებიც წარმოიქმნება უცხოელი პარტნიორების მიერ სახელშეკრულებო ვალდებულებების დარღვევის შემთხვევაში;

3) დავის ცვალებადობა და საქონლის მარკეტინგის სირთულეები გაფართოებულ სივრცით და დროებით ჩარჩოებში;

4) მეცნიერული და ტექნოლოგიური პროგრესის სავარაუდო ბუნება და მისი ორაზროვანი შედეგები მსოფლიო ეკონომიკურ ურთიერთობებზე;

საგარეო სავაჭრო ტრანზაქციებთან დაკავშირებული რისკები, უპირველეს ყოვლისა, არის რისკები, რომლებიც დაკავშირებულია საგარეო ბაზრის პირობებთან, უცხო მხარის საქმიანობასთან და პოლიტიკურ და სამხედრო ფაქტორებთან.

ეს რისკები მოიცავს:

· საკრედიტო რისკი - ერთი მხარის მიერ ხელშეკრულებით ნაკისრი ვალდებულებების შეუსრულებლობის და ამასთან დაკავშირებით მეორე მხარის მიერ ზარალის მიყენების რისკი;

· სასაქონლო რისკი - საქონლის ფასების არასახარბიელო ცვლილებების, საქონლის ფასების თანაფარდობის ცვლილების შედეგად გამოწვეული რისკი;

· კომერციული რისკი - რისკი, რომელიც დაკავშირებულია იმ ფაქტთან, რომ უცხოელი მოვალე ვერ ახერხებს ვალის დაფარვას რაიმე მიზეზით.

სავალუტო რისკი არის ზარალის რისკი გაცვლითი კურსის მოულოდნელი ცვლილებებისგან. განასხვავებენ სავალუტო რისკების შემდეგ ტიპებს:

კონვერტაციის რისკი. ხდება მაშინ, როდესაც იმპორტიორმა შეუძლებელია ეროვნული ვალუტის გაცვლა ექსპორტიორთან შეთანხმებულ უცხოურ ვალუტაში იმპორტიორის ქვეყანაში უცხოური ვალუტის დეფიციტის ან ქვეყნის ცენტრალური ბანკის აკრძალვის გამო;

· ფასის რისკი - ზარალის რისკი პროდუქტის საბაზრო ფასის შესაძლო ცვლილებების გამო. ეს არის რისკის ერთ-ერთი ყველაზე საშიში სახეობა, რადგან ის პირდაპირ და დიდწილად ასოცირდება კომერციული ორგანიზაციის შემოსავლისა და მოგების დაკარგვის საფრთხესთან. იგი გამოიხატება საქონლის მწარმოებლების გაყიდვის ფასების დონის მატებაში, შუამავალი ორგანიზაციების საბითუმო ფასებში, სხვა ორგანიზაციების მომსახურებაზე ფასებისა და ტარიფების მატებაში, აღჭურვილობის ღირებულების მატებაში;

· ხელშეკრულების პირობების შეუსრულებლობის რისკი - რისკი, რომელიც მოიცავს ხელშეკრულების პირობების შეწყვეტას ან ცალმხრივ ცვლილებას ფინანსური ან ტექნიკური მიზეზების გამო (მაგალითად, გადაუხდელობის კომერციული რისკი, მოვალის რისკი, კონტრაგენტის გადახდისუუნარობის რისკი, ინკასო რისკი, და ა.შ.);

· პოლიტიკური რისკი - საშიშროების რისკი, რომელიც წარმოიქმნება პოლიტიკური მიზეზების გამო მოქმედი სახელმწიფო ორგანოების ან პირთა ორგანიზებული ჯგუფების ქმედებებით, რის შედეგადაც იმპორტიორს შეუძლია გადაიხადოს ან ექსპორტიორს შეუძლია საქონლის გაგზავნა. ეს რისკები არ არის საკრედიტო და ფინანსური ხასიათის;

· ინოვაციური რისკი - წარმოადგენს ზარალის წარმოშობის ალბათობას, როდესაც საწარმო ინვესტირებას ახდენს თანხებს ახალი საქონლისა და სერვისების წარმოებაში, რომლებმაც შეიძლება ვერ იპოვონ მოსალოდნელი მოთხოვნა საგარეო ბაზარზე.

ინოვაციის რისკი წარმოიქმნება შემდეგ შემთხვევებში:

· საექსპორტო საქონლის ან მომსახურების წარმოების უფრო იაფი მეთოდის დანერგვა საერთაშორისო პრაქტიკაში უკვე გამოყენებულ მეთოდებთან შედარებით;

· „გარღვევა ტექნოლოგიებში“ ინვესტიცია არ იძლევა სასურველ შედეგს;

· ინფორმაცია ათვისებული ტექნოლოგიის არსებობის შესახებ არ შეესაბამება რეალობას;

· საერთაშორისო პროექტის სხვადასხვა მონაწილეთა წინააღმდეგობრივი მიზნებით გამოწვეული კონფლიქტი;

· შეუსაბამობა ერთ-ერთი პარტნიორის მენეჯმენტის მიზნებსა და მოლოდინებსა და ინოვაციური პროექტის შედეგებს შორის.

ასე რომ, საგარეო ვაჭრობის ყიდვა-გაყიდვის ხელშეკრულების განხორციელება დაკავშირებულია გარკვეულ რისკებთან როგორც გამყიდველისთვის, ასევე მყიდველისთვის. ხშირად გამყიდველმა უნდა უზრუნველყოს ფართო გარანტიები მყიდველის წინაშე თავისი ვალდებულებების შესრულების შესაძლებლობის შესახებ. ამავდროულად, უაღრესად მნიშვნელოვანია გამყიდველმა იცოდეს, რომ მყიდველი შეძლებს გადახდას. მყიდველი ასევე განიცდის რისკის მნიშვნელობის ზრდას საგარეო ვაჭრობაში.

2. ფინანსური რისკების კლასიფიკაცია

საწარმოს ფინანსური რისკები ხასიათდება დიდი მრავალფეროვნებით და მათი ეფექტური მართვის მიზნით კლასიფიცირდება შემდეგი ძირითადი მახასიათებლების მიხედვით:

1. ტიპის მიხედვით. ფინანსური რისკების ეს კლასიფიკაციის მახასიათებელი არის მართვის პროცესში მათი დიფერენცირების მთავარი პარამეტრი. ამ ეტაპზე საწარმოს ფინანსური რისკების ძირითადი ტიპები მოიცავს შემდეგს:

ფინანსური სტაბილურობის შემცირების რისკი(ან ფინანსური განვითარების დისბალანსის რისკი). ეს რისკი წარმოიქმნება კაპიტალის სტრუქტურის არასრულყოფილებით (გამოყენებული ნასესხები სახსრების გადაჭარბებული წილი), რაც ქმნის დისბალანსს საწარმოს პოზიტიურ და უარყოფით ფულად ნაკადებში მოცულობით.

საწარმოს გადახდისუუნარობის რისკი. ეს რისკი წარმოიქმნება მიმდინარე აქტივების ლიკვიდურობის დონის შემცირებით, რაც დროთა განმავლობაში ქმნის დისბალანსს საწარმოს პოზიტიურ და უარყოფით ფულად ნაკადებში.

საინვესტიციო რისკი. იგი ახასიათებს ფინანსური ზარალის შესაძლებლობას საწარმოს საინვესტიციო საქმიანობის განხორციელების პროცესში. ამ საქმიანობის სახეობების მიხედვით იყოფა საინვესტიციო რისკის ტიპები: რეალური საინვესტიციო რისკიდა ფინანსური ინვესტიციის რისკი. საინვესტიციო საქმიანობასთან დაკავშირებული ფინანსური რისკის ყველა განხილული ტიპი მიეკუთვნება ეგრეთ წოდებულ „კომპლექსურ რისკებს“, რომლებიც თავის მხრივ იყოფა ცალკეულ ქვეტიპებად. ასე, მაგალითად, საპროექტო და სამშენებლო სამუშაოების დროულად დასრულების რისკები შეიძლება განისაზღვროს, როგორც რეალური ინვესტიციის რისკის ნაწილი; სამშენებლო-სამონტაჟო სამუშაოების დროულად დასრულება; საინვესტიციო პროექტის დაფინანსების დროულად გახსნა; პროექტის საინვესტიციო მიმზიდველობის დაკარგვა მისი ეფექტურობის შესაძლო შემცირების გამო და ა.შ.

ინფლაციის რისკი. ინფლაციურ ეკონომიკაში ის გამოირჩევა, როგორც ფინანსური რისკის დამოუკიდებელი ტიპი. ამ ტიპის რისკს ახასიათებს კაპიტალის რეალური ღირებულების გაუფასურების შესაძლებლობა (საწარმოს ფინანსური აქტივების სახით), აგრეთვე ფინანსური ოპერაციებიდან მოსალოდნელი შემოსავლები ინფლაციის პირობებში.

საპროცენტო განაკვეთის რისკი. იგი შედგება ფინანსურ ბაზარზე (როგორც სადეპოზიტო, ასევე საკრედიტო) საპროცენტო განაკვეთის მოულოდნელი ცვლილებისგან.

სავალუტო რისკი. ამ ტიპის რისკი თან ახლავს საწარმოებს, რომლებიც ახორციელებენ საგარეო ეკონომიკურ საქმიანობას (ნედლეულის, მასალების და ნახევარფაბრიკატების იმპორტი და მზა პროდუქციის ექსპორტი). იგი გამოიხატება საწარმოს საგარეო ეკონომიკურ ოპერაციებში გამოყენებული უცხოური ვალუტის კურსის ცვლილებების პირდაპირი ურთიერთქმედების შედეგად მოსალოდნელ ფულად ნაკადებზე ამ ოპერაციებიდან მოსალოდნელ ფულად ნაკადებზე.

დეპოზიტის რისკი. ეს რისკი ასახავს დეპოზიტების დაბრუნების შესაძლებლობას (სადეპოზიტო სერთიფიკატების დაუბრუნებლობა). შედარებით იშვიათია და ასოცირდება საწარმოს სადეპოზიტო ოპერაციების განსახორციელებლად კომერციული ბანკის არასწორ შეფასებასთან და წარუმატებელ არჩევანთან.

Საკრედიტო რისკი. იგი ხდება საწარმოს ფინანსურ საქმიანობაში კლიენტებისთვის სასაქონლო (კომერციული) ან სამომხმარებლო კრედიტის მიწოდებისას.

საგადასახადო რისკი. ამ ტიპის ფინანსურ რისკს აქვს მთელი რიგი გამოვლინებები: ეკონომიკური საქმიანობის ცალკეულ ასპექტებზე გადასახადებისა და მოსაკრებლების ახალი სახეების შემოღების ალბათობა; არსებული გადასახადებისა და მოსაკრებლების განაკვეთების დონის გაზრდის შესაძლებლობა; გარკვეული საგადასახადო გადახდების განხორციელების პირობების შეცვლა; საწარმოს ეკონომიკური საქმიანობის სფეროში არსებული საგადასახადო შეღავათების გაუქმების ალბათობა.

სტრუქტურული რისკი. ამ ტიპის რისკი წარმოიქმნება საწარმოს მიმდინარე ხარჯების არაეფექტური დაფინანსებით, რაც იწვევს ფიქსირებული ხარჯების დიდ წილს მათ მთლიან ოდენობაში.

დანაშაულის რისკი.საწარმოების ფინანსური საქმიანობის სფეროში ის ვლინდება პარტნიორების სახით, რომლებიც აცხადებენ ფიქტიურ გაკოტრებას, ამზადებენ დოკუმენტებს, რომლებიც უზრუნველყოფენ მესამე პირების მიერ ფულადი და სხვა აქტივების მითვისებას, გარკვეული ტიპის აქტივების ქურდობას საკუთარი პერსონალის მიერ და სხვა. .

სხვა სახის რისკები. სხვა ფინანსური რისკების ჯგუფი საკმაოდ ვრცელია, მაგრამ წარმოშობის ალბათობის ან ფინანსური ზარალის დონის თვალსაზრისით, ის არ არის ისეთი მნიშვნელოვანი საწარმოებისთვის, როგორც ზემოთ განხილული.

2. დამახასიათებელი ობიექტის მიხედვით გამოიყოფა ფინანსური რისკების შემდეგი ჯგუფები:

ინდივიდუალური ფინანსური ტრანზაქციის რისკი. იგი კომპლექსში ახასიათებს ფინანსური რისკების ტიპების მთელ სპექტრს, რომლებიც თან ახლავს გარკვეულ ფინანსურ ტრანზაქციას (მაგალითად, კონკრეტული წილის შეძენის თანდაყოლილი რისკი).

სხვადასხვა სახის ფინანსური საქმიანობის რისკი(მაგალითად, საწარმოს საინვესტიციო ან სასესხო საქმიანობის რისკი).

მთლიანად საწარმოს ფინანსური საქმიანობის რისკი. საწარმოს ფინანსური საქმიანობისთვის დამახასიათებელი სხვადასხვა ტიპის რისკების კომპლექსი განისაზღვრება მისი საქმიანობის ორგანიზაციული და სამართლებრივი ფორმის სპეციფიკით, კაპიტალის სტრუქტურით, აქტივების შემადგენლობით, ფიქსირებული და ცვლადი ხარჯების თანაფარდობით და ა.შ.

3. შესწავლილი ინსტრუმენტების მთლიანობიდან გამომდინარე:

ინდივიდუალური ფინანსური რისკი. იგი ახასიათებს ცალკეულ ფინანსურ ინსტრუმენტებში თანდაყოლილ მთლიან რისკს.

პორტფელის ფინანსური რისკი. იგი ახასიათებს მთლიან რისკს, რომელიც თან ახლავს პორტფელში გაერთიანებულ ერთფუნქციონალურ ფინანსურ ინსტრუმენტთა კომპლექსს (მაგალითად, კომპანიის სასესხო პორტფელი, მისი საინვესტიციო პორტფელი და ა.შ.).

4. კვლევის სირთულის მიხედვით:

მარტივი ფინანსური რისკი. იგი ახასიათებს ფინანსური რისკის ტიპს, რომელიც არ იყოფა მის ცალკეულ ქვეტიპებად. მარტივი ფინანსური რისკის მაგალითია ინფლაციის რისკი.

რთული ფინანსური რისკი. იგი ახასიათებს ფინანსური რისკის ტიპს, რომელიც შედგება მისი განსახილველი ქვეტიპების კომპლექსისაგან. რთული ფინანსური რისკის მაგალითია საინვესტიციო რისკი (მაგალითად, საინვესტიციო პროექტის რისკი).

5. წარმოშობის წყაროების მიხედვითფინანსური რისკების შემდეგი ჯგუფები გამოირჩევა:

გარე, სისტემატური ან საბაზრო რისკი. ამ ტიპის რისკი წარმოიქმნება, როდესაც იცვლება ეკონომიკური ციკლის გარკვეული ეტაპები, იცვლება ფინანსური ბაზრის პირობები და რიგ სხვა მსგავს შემთხვევებში, რომლებზეც საწარმოს არ შეუძლია გავლენა მოახდინოს თავისი საქმიანობის მსვლელობისას.

შიდა, უსისტემო ან სპეციფიკური რისკი. ეს შეიძლება დაკავშირებული იყოს არაკვალიფიციურ ფინანსურ მენეჯმენტთან, არაეფექტურ აქტივებთან და კაპიტალის სტრუქტურასთან, სარისკო (აგრესიული) ფინანსური ტრანზაქციებისადმი ზედმეტ ერთგულებასთან, მაღალი ანაზღაურებით, ბიზნეს პარტნიორების არასაკმარისად შეფასებასთან და სხვა მსგავს ფაქტორებთან, რომელთა ნეგატიური შედეგების თავიდან აცილება დიდწილად ეფექტურია. ფინანსური მენეჯმენტი.

6. ფინანსური შედეგების მიხედვითყველა რისკი იყოფა შემდეგ ჯგუფებად:

რისკი მხოლოდ ეკონომიკურ ზარალს იწვევს. ამ ტიპის რისკის შემთხვევაში, ფინანსური შედეგები შეიძლება მხოლოდ უარყოფითი იყოს.

რისკი, რომელიც იწვევს დაკარგულ მოგებას. იგი ახასიათებს სიტუაციას, როდესაც საწარმო არსებული ობიექტური და სუბიექტური მიზეზების გამო ვერ ახორციელებს დაგეგმილ ფინანსურ ტრანზაქციას.

რისკი, რომელიც იწვევს როგორც ეკონომიკურ ზარალს, ასევე დამატებით შემოსავალს. ლიტერატურაში ამ ტიპის ფინანსურ რისკს ხშირად უწოდებენ "სპეკულაციურ ფინანსურ რისკს", რადგან ის დაკავშირებულია სპეკულაციური (აგრესიული) ფინანსური ოპერაციების განხორციელებასთან.

7. დროთა განმავლობაში გამოვლინების ბუნებითარსებობს ფინანსური რისკების ორი ჯგუფი:

მუდმივი ფინანსური რისკი. დამახასიათებელია ფინანსური ტრანზაქციის მთელი პერიოდისთვის და დაკავშირებულია მუდმივი ფაქტორების მოქმედებასთან. ასეთი ფინანსური რისკის მაგალითია საპროცენტო განაკვეთის რისკი, სავალუტო რისკი და ა.შ.

დროებითი ფინანსური რისკი. ის ახასიათებს მუდმივ რისკს, რომელიც წარმოიქმნება ფინანსური ტრანზაქციის მხოლოდ გარკვეულ ეტაპებზე. ამ ტიპის ფინანსური რისკის მაგალითია ეფექტურად მოქმედი საწარმოს გადახდისუუნარობის რისკი.

8. ფინანსური ზარალის დონის მიხედვითრისკები იყოფა შემდეგ ჯგუფებად:

მისაღები ფინანსური რისკი. იგი ახასიათებს რისკს, რომლისთვისაც ფინანსური ზარალი არ აღემატება ფინანსური ტრანზაქციის მოგების სავარაუდო ოდენობას.

კრიტიკული ფინანსური რისკი. იგი ახასიათებს რისკს, რომლისთვისაც ფინანსური ზარალი არ აღემატება ფინანსური ტრანზაქციის მთლიანი შემოსავლის სავარაუდო რაოდენობას.

კატასტროფული ფინანსური რისკი. იგი ახასიათებს რისკს, რომლისთვისაც ფინანსური ზარალი განისაზღვრება სააქციო კაპიტალის ნაწილობრივი ან სრული დანაკარგით (ამ ტიპის რისკს შეიძლება თან ახლდეს ნასესხები კაპიტალის დაკარგვა).

9. თუ შესაძლებელია, შორსმჭვრეტელობაფინანსური რისკები იყოფა შემდეგ ორ ჯგუფად:

სავარაუდო ფინანსური რისკი. იგი ახასიათებს იმ ტიპის რისკებს, რომლებიც დაკავშირებულია ეკონომიკის ციკლურ განვითარებასთან, ფინანსური ბაზრის პირობების ცვალებად ეტაპებთან, კონკურენციის პროგნოზირებად განვითარებასთან და ა.შ.

არაპროგნოზირებადი ფინანსური რისკი. იგი ახასიათებს ფინანსური რისკების ტიპებს, რომლებიც ხასიათდება გამოვლინების სრული არაპროგნოზირებადობით.

10. თუ შესაძლებელია დაზღვევაფინანსური რისკები ასევე იყოფა ორ ჯგუფად:

დაზღვევადი ფინანსური რისკი. ეს მოიცავს რისკებს, რომლებიც შეიძლება გადაეცეს გარე დაზღვევის საშუალებით შესაბამის სადაზღვევო ორგანიზაციებს.

დაუზღვევი ფინანსური რისკი. ეს მოიცავს იმ ტიპებს, რომლებისთვისაც სადაზღვევო ბაზარზე არ არის შესაბამისი სადაზღვევო პროდუქტების მიწოდება.

3. ფინანსური რისკის შეფასება

რისკის დონის შეფასება რისკების მართვის ერთ-ერთი უმნიშვნელოვანესი ეტაპია, ვინაიდან რისკის მართვისთვის უპირველეს ყოვლისა უნდა მოხდეს მისი ანალიზი და შეფასება. ეკონომიკურ ლიტერატურაში ამ კონცეფციის მრავალი განმარტება არსებობს, მაგრამ ზოგადად, რისკის შეფასება გაგებულია, როგორც რისკის ფაქტორებისა და ტიპების იდენტიფიცირების სისტემატური პროცესი და მათი რაოდენობრივი შეფასება, ანუ რისკის ანალიზის მეთოდოლოგია აერთიანებს დამატებით რაოდენობრივ და ხარისხობრივ მიდგომებს.

რისკის ანალიზისთვის განკუთვნილი ინფორმაციის წყაროებია:

საწარმოს სააღრიცხვო ანგარიშგება.

საწარმოს ორგანიზაციული სტრუქტურა და დაკომპლექტება.

პროცესის ნაკადის რუქები (ტექნიკური და წარმოების რისკები);

ხელშეკრულებები და კონტრაქტები (საქმიანი და სამართლებრივი რისკები);

წარმოების ღირებულება.

საწარმოს ფინანსური და საწარმოო გეგმები.

რისკის შეფასების ორი ეტაპი არსებობს: ხარისხობრივი და რაოდენობრივი.

რისკების თვისებრივი ანალიზის ამოცანაა გამოავლინოს რისკის წყაროები და მიზეზები, ეტაპები და სამუშაო, რომლის დროსაც ჩნდება რისკი, ანუ:

პოტენციური რისკის სფეროების იდენტიფიცირება;

საწარმოს საქმიანობასთან დაკავშირებული რისკების იდენტიფიცირება;

გამოვლენილი რისკების პრაქტიკული სარგებელი და შესაძლო უარყოფითი შედეგების პროგნოზირება.

ამ შეფასების ეტაპის მთავარი მიზანია ფინანსურ და ეკონომიკურ საქმიანობაზე მოქმედი რისკების ძირითადი ტიპების იდენტიფიცირება. ამ მიდგომის უპირატესობა ის არის, რომ უკვე ანალიზის საწყის ეტაპზე საწარმოს ხელმძღვანელს შეუძლია მკაფიოდ შეაფასოს რისკის ხარისხი რისკების რაოდენობრივი შემადგენლობის საფუძველზე და უკვე ამ ეტაპზე უარი თქვას გარკვეული გადაწყვეტილების განხორციელებაზე.

ხარისხობრივი რისკის ანალიზის საბოლოო შედეგები, თავის მხრივ, ემსახურება საწყის ინფორმაციას რაოდენობრივი ანალიზის ჩასატარებლად, ანუ ფასდება მხოლოდ ის რისკები, რომლებიც არსებობს გადაწყვეტილების მიღების ალგორითმის კონკრეტული ოპერაციის დროს.

რაოდენობრივი რისკის ანალიზის ეტაპზე გამოითვლება ინდივიდუალური რისკების რიცხვითი მნიშვნელობები და მთლიანად ობიექტის რისკი. ასევე იდენტიფიცირებულია შესაძლო ზიანი და მოცემულია რისკის გამოვლინების ხარჯთაღრიცხვა და, ბოლოს, რაოდენობრივი შეფასების საბოლოო ეტაპი არის რისკის საწინააღმდეგო ღონისძიებების სისტემის შემუშავება და მათი ღირებულების ეკვივალენტის გამოთვლა.

რაოდენობრივი ანალიზის ფორმალიზება შესაძლებელია ალბათობის თეორიის, მათემატიკური სტატისტიკისა და ოპერაციების კვლევის თეორიის ინსტრუმენტების გამოყენებით. რაოდენობრივი რისკის ანალიზის ყველაზე გავრცელებული მეთოდებია სტატისტიკური, ანალიტიკური, საექსპერტო შეფასების მეთოდი და ანალოგების მეთოდი.

სტატისტიკური მეთოდები.

რისკის შეფასების სტატისტიკური მეთოდების არსი მდგომარეობს წინა პერიოდის სტატისტიკურ მონაცემებზე დაყრდნობით დანაკარგების ალბათობის განსაზღვრაში და რისკის არეალის (ზონის), რისკის კოეფიციენტის და ა.შ. სტატისტიკური მეთოდების უპირატესობაა სხვადასხვა სცენარის ანალიზისა და შეფასების შესაძლებლობა და სხვადასხვა რისკფაქტორების გათვალისწინება ერთი მიდგომის ფარგლებში. ამ მეთოდების მთავარი მინუსი არის მათში ალბათური მახასიათებლების გამოყენების აუცილებლობა. შეიძლება გამოყენებულ იქნას შემდეგი სტატისტიკური მეთოდები: შესრულების ალბათობის შეფასება, გადახდის ნაკადის სავარაუდო განაწილების ანალიზი, გადაწყვეტილების ხეები, რისკის სიმულაცია, ასევე „რისკის მეტრიკის“ ტექნოლოგია.

შესრულების ალბათობის შეფასების მეთოდი საშუალებას გაძლევთ მისცეთ გამარტივებული სტატისტიკური შეფასება ნებისმიერი გადაწყვეტილების შესრულების ალბათობის შესახებ მიღებული გადაწყვეტილებების მთლიან რაოდენობაში დასრულებული და შეუსრულებელი გადაწყვეტილებების წილის გაანგარიშებით.

გადახდის ნაკადების ალბათობის განაწილების ანალიზის მეთოდი საშუალებას იძლევა, გადახდის ნაკადის თითოეული ელემენტისთვის ცნობილი ალბათობის განაწილების გათვალისწინებით, შეფასდეს გადახდის ნაკადების მნიშვნელობების შესაძლო გადახრები მოსალოდნელიდან. ნაკადი, რომელსაც აქვს მინიმალური ვარიაცია, ნაკლებად სარისკოდ ითვლება. გადაწყვეტილების ხეები ჩვეულებრივ გამოიყენება მოვლენების რისკების გასაანალიზებლად, რომლებსაც აქვთ განვითარების ვარიანტების პროგნოზირებადი ან გონივრული რაოდენობა. ისინი განსაკუთრებით სასარგებლოა სიტუაციებში, როდესაც t=n დროს მიღებული გადაწყვეტილებები დიდად არის დამოკიდებული ადრე მიღებულ გადაწყვეტილებებზე და, თავის მხრივ, განსაზღვრავენ შემდგომი განვითარების სცენარებს. სიმულაციური მოდელირება ეკონომიკური სისტემის ანალიზის ერთ-ერთი ყველაზე ძლიერი მეთოდია; ზოგადად, ეს ეხება რეალურ სამყაროში რთული სისტემების მათემატიკური მოდელების კომპიუტერული ექსპერიმენტების ჩატარების პროცესს. სიმულაციური მოდელირება გამოიყენება იმ შემთხვევებში, როდესაც რეალური ექსპერიმენტების ჩატარება, როგორიცაა ეკონომიკური სისტემები, არის არაგონივრული, ძვირადღირებული და/ან არაპრაქტიკული. გარდა ამისა, ხშირად არაპრაქტიკული ან ძვირადღირებულია გადაწყვეტილების მიღებისათვის საჭირო ინფორმაციის შეგროვება ასეთ შემთხვევებში, დაკარგული ფაქტობრივი მონაცემები იცვლება სიმულაციური ექსპერიმენტის პროცესში მიღებული მნიშვნელობებით (ანუ, კომპიუტერით გენერირებული).

Risk Metrics ტექნოლოგია შეიმუშავა J.P. მორგანი“ ფასიანი ქაღალდების ბაზრის რისკის შესაფასებლად. ტექნიკა გულისხმობს მოვლენაზე რისკის გავლენის ხარისხის განსაზღვრას „რისკის საზომის“ გაანგარიშებით, ანუ პორტფელის ფასის მაქსიმალური შესაძლო პოტენციური ცვლილება, რომელიც შედგება სხვადასხვა ფინანსური ინსტრუმენტებისგან, მოცემული ალბათობით და დროის მოცემული პერიოდი.

ანალიტიკური მეთოდები.

ისინი საშუალებას გაძლევთ განსაზღვროთ ზარალის ალბათობა მათემატიკური მოდელების საფუძველზე და ძირითადად გამოიყენება საინვესტიციო პროექტების რისკის გასაანალიზებლად. შესაძლებელია ისეთი მეთოდების გამოყენება, როგორიცაა სენსიტიურობის ანალიზი, დისკონტის განაკვეთის კორექტირების მეთოდი რისკის გათვალისწინებით, ეკვივალენტების მეთოდი და სცენარების მეთოდი.

მგრძნობელობის ანალიზი მოდის გარკვეული შედეგიანი ინდიკატორის დამოკიდებულების შესწავლაზე მის განსაზღვრაში მონაწილე ინდიკატორების მნიშვნელობების ცვალებადობაზე. სხვა სიტყვებით რომ ვთქვათ, ეს მეთოდი საშუალებას გაძლევთ მიიღოთ პასუხები კითხვებზე, როგორიცაა: რა მოუვა მიღებულ მნიშვნელობას, თუ ზოგიერთი საწყისი მნიშვნელობის ცვლილება შეიცვლება?

რისკის გათვალისწინებით დისკონტის განაკვეთის კორექტირების მეთოდი ყველაზე მარტივი და, შედეგად, ყველაზე მეტად გამოყენებული პრაქტიკაშია. მისი მთავარი იდეა არის გარკვეული საბაზისო დისკონტის განაკვეთის კორექტირება, რომელიც ითვლება რისკების გარეშე ან მინიმალურად მისაღები. კორექტირება ხდება საჭირო რისკის პრემიის დამატებით.

სანდო ეკვივალენტების მეთოდის გამოყენებით, გადახდების ნაკადის მოსალოდნელი მნიშვნელობები რეგულირდება სპეციალური შემცირების ფაქტორების შემოღებით, რათა მოსალოდნელი შემოსავალი გადახდის ღირებულებებამდე მივიდეს, რომლის მიღება პრაქტიკულად ეჭვგარეშეა და რომლის მნიშვნელობებიც შესაძლებელია. იყოს საიმედოდ განსაზღვრული.

სცენარის მეთოდი საშუალებას გაძლევთ დააკავშიროთ მიღებული ინდიკატორის მგრძნობელობის შესწავლა მისი გადახრების ალბათური შეფასებების ანალიზთან. ამ მეთოდის გამოყენებით, შეგიძლიათ მიიღოთ საკმაოდ მკაფიო სურათი მოვლენების სხვადასხვა სცენარისთვის. იგი წარმოადგენს მგრძნობელობის ანალიზის ტექნიკის განვითარებას, რადგან ის მოიცავს რამდენიმე ფაქტორში ერთდროულ ცვლილებებს.

საექსპერტო შეფასების მეთოდი.

ეს არის ექსპერტთა ჯგუფის გამოკითხვის შედეგების დამუშავების ლოგიკური და მათემატიკურ-სტატისტიკური მეთოდებისა და პროცედურების კომპლექსი და კვლევის შედეგები ინფორმაციის ერთადერთი წყაროა. ამ შემთხვევაში შესაძლებელი ხდება გამოკითხვის მონაწილეთა ინტუიციის, ცხოვრებისა და პროფესიული გამოცდილების გამოყენება. მეთოდი გამოიყენება მაშინ, როდესაც ინფორმაციის ნაკლებობა ან სრული არარსებობა არ იძლევა სხვა შესაძლებლობების გამოყენების საშუალებას. მეთოდი ეფუძნება რამდენიმე დამოუკიდებელი ექსპერტის გამოკითხვას, მაგალითად, რისკის დონის შესაფასებლად ან რისკის დონეზე სხვადასხვა ფაქტორების გავლენის დასადგენად. მიღებული ინფორმაცია შემდეგ გაანალიზებულია და გამოიყენება მიზნის მისაღწევად. მისი გამოყენების მთავარი შეზღუდვა არის საჭირო ექსპერტთა ჯგუფის შერჩევის სირთულე.

4 . ანფინანსური რისკების ანალიზი

ფინანსური რისკების შეფასების მეთოდების გამოყენება შესაძლებელს ხდის ბაზრის რყევების დროს ზარალის რაოდენობრივ განსაზღვრას. ისინი ასევე საშუალებას გაძლევთ შეაფასოთ კაპიტალის ოდენობა, რომელიც უნდა იყოს რეზერვირებული ამ დანაკარგების დასაფარად.

რისკის შეფასების ერთ-ერთი ყველაზე პოპულარული მეთოდია VaR (რისკის საზომი) მეთოდი. VaR მნიშვნელობის გამოთვლა საშუალებას გვაძლევს მივიღოთ შემდეგი განცხადება: "X% ალბათობით, ჩვენი ზარალი არ აღემატება Y რუბლს მომდევნო N დღის განმავლობაში." რისკის შეფასების ამ მეთოდის მიზანია განსაზღვროს უცნობი მნიშვნელობა Y, რომელიც წარმოადგენს VaR-ს. ეს არის ორი ცვლადის ფუნქცია: დროის ჰორიზონტი N და ნდობის დონე X.

მიუხედავად მისი პოპულარობისა, VaR მეთოდს აქვს მრავალი მნიშვნელოვანი მინუსი, კერძოდ:

არ ითვალისწინებს შესაძლო დიდ დანაკარგებს, რომლებიც შეიძლება მოხდეს დაბალი ალბათობით;

წაახალისებს სავაჭრო სტრატეგიებს, რომლებიც კარგ შემოსავალს იძლევა უმეტეს სცენარებში, მაგრამ ზოგჯერ შეიძლება გამოიწვიოს კატასტროფული ზარალი.

Shortfall მეთოდს არ გააჩნია VaR-ის თანდაყოლილი ბევრი უარყოფითი მხარე. ეს მეთოდი რისკის უფრო კონსერვატიული საზომია, რადგან ის ითვალისწინებს ზარალს, რომელიც ნაკლებად სავარაუდოა, და მოითხოვს მეტი კაპიტალის რეზერვირებას.

მოდით შევხედოთ მარტივ მაგალითს, რომელიც ასახავს VaR და Shortfall მეთოდების შესაძლებლობებს.

ვთქვათ, გვაქვს ობლიგაცია 100 ერთეულის ნომინალური ღირებულებით, რომელიც გადასახდელია ხვალ. 99%-იანი ალბათობით დაფარდება სრულად, ხოლო 1%-იანი ალბათობით მსესხებელი იტყვის უარს ნაკისრი ვალდებულებების 100%-იან შესრულებაზე და ჩვენ მივიღებთ ნომინალური ღირებულების მხოლოდ ნახევარს. ასეთ სიტუაციაში ჩვენი დანაკარგები Y იქნება 0% 0,99 ალბათობით და 50% 0,01 ალბათობით.

VaR-ის გამოყენებით გამოთვლების გაკეთების შემდეგ, ვიღებთ ნულის ტოლ შედეგს და რეკომენდაციას, რომ საერთოდ არ დაჯავშნოთ კაპიტალი. ამასთან, Shortfall უდრის 50-ს, რაც გვაიძულებს დამატებით შევიმუშაოთ ზომები ამ რისკის შესამცირებლად.

ამრიგად, Shortfall საშუალებას გაძლევთ გაითვალისწინოთ დიდი დანაკარგები, რომლებიც შეიძლება მოხდეს მცირე ალბათობით.

ზემოთ განხილული მეთოდების გარდა, არსებობს გარანტიის ვალდებულებების გამოთვლის SPAR გაცვლითი სისტემა - სტანდარტული პორტფელის რისკის ანალიზის მეთოდი, რომელზეც, ჩვენი აზრით, ასევე აზრი აქვს უფრო დეტალურად ვისაუბროთ.

იმის გამო, რომ SPAR მეთოდი გამოიყენება მარჟების დასადგენად, მისი მიზანია დაადგინოს მაქსიმალური ზარალი, რომელიც შეიძლება განიცადოს პორტფელს ერთ სავაჭრო დღეში უმეტეს შემთხვევაში, მაგალითად, მინიმუმ 95 ან 99% ალბათობით.

SPAR-ის ანალიზი ითვალისწინებს ბაზრის ვითარების შესაძლო ცვლილების 16 სცენარს. ამ სცენარების გათვალისწინებით, იქმნება რისკის ღირებულებების მასივი, რომელიც, პირობითად, წარმოადგენს მხოლოდ ერთი ვარიანტისგან შემდგარი პორტფელის ზარალის ღირებულებებს. რისკის ღირებულებების ეს მასივი გამოითვლება ბირჟის ანალიტიკური დეპარტამენტის მიერ ყოველდღიურად (ზოგჯერ დღეში რამდენჯერმე) და გადაეცემა კლიენტებს, რომლებსაც ესაჭიროებათ ასეთი ინფორმაცია.

მიღებული მონაცემების საფუძველზე, მარტივი არითმეტიკული ოპერაციების გამოყენებით, შესაძლებელია გამოვთვალოთ ერთგვაროვანი პოზიციების ნებისმიერი რეალური პორტფელის შესაძლო დანაკარგები (მოგებები) და მათი მაქსიმალური მნიშვნელობის დადგენის შემდეგ, დავადგინოთ საგარანტიო დეპოზიტის ზომა ასეთი პორტფელისთვის. ეს არის SPAR სისტემის ერთ-ერთი მთავარი უპირატესობა: საკმაოდ რთული გამოთვლები, რომლებიც დაკავშირებულია ოფციონის ფასების მოდელთან, ხორციელდება ცენტრალურად და ერთხელ, ხოლო დარჩენილი გამოთვლები იმდენად ძირითადია, რომ არ საჭიროებს დიდ დროს ან გამოთვლით რესურსებს.

ამ ეტაპის პრეზენტაციის ფარგლებში, ჩვენი აზრით, აზრი აქვს პრაქტიკაში გამოყენებული ანალიზის ტიპების შესწავლას.

მგრძნობელობის ანალიზი მოიცავს ძირითადი პარამეტრების მნიშვნელობების განსაზღვრას, რომლებიც გავლენას ახდენენ სადაზღვევო კომპანიაზე. მნიშვნელოვანია განისაზღვროს, თუ რომელი პარამეტრის ცვლილება გააუმჯობესებს მოსალოდნელ მომგებიანობას (მაგალითად, სადაზღვევო განაკვეთების 25%-ით ან ბიზნესის ხარჯების 20%-ით შემცირება). თუ ბიზნესი ძალიან მგრძნობიარეა გარკვეული პარამეტრების ცვლილებების მიმართ, სადაზღვევო კომპანიის რისკის მენეჯერმა რეგულარულად უნდა აკონტროლოს მათი ღირებულება.

სიმულაციური მოდელირება არის პროცედურა, რომლითაც ფინანსური ინდიკატორის განსაზღვრის მათემატიკური მოდელი ექვემდებარება სიმულაციის სერიას კომპიუტერის გამოყენებით.

იმიტაციის პროცესი მოიცავს კონკრეტულ ქმედებებს. პირველი, თანმიმდევრული სცენარები იქმნება შეყვანის მონაცემების გამოყენებით, რომელიც გაურკვეველია. მოდელირება ხორციელდება ისე, რომ მნიშვნელობების შემთხვევითი შერჩევა არ არღვევს პარამეტრის ცვლილებების რეალურ დიაპაზონს. სიმულაციის შედეგები სისტემატიზირებული და სტატისტიკურად გაანალიზებულია VaR რისკის საზომის შესაფასებლად.

ამჟამად სადაზღვევო კომპანიები იყენებენ დახვეწილ სიმულაციური მოდელებს ბუნებრივი კატასტროფების პროგნოზირებისთვის (როგორიცაა ქარიშხლები, მიწისძვრები, ტორნადოები და ა.შ.), აანალიზებენ სოციალურ ცვლილებებს და ა.შ. ეს მოდელები შესაძლებელს ხდის ზუსტად განსაზღვროს სადაზღვევო მოვლენების დადგომის ალბათობა და შესაძლო სადაზღვევო ზარალის მოცულობა.

ამ მეთოდების ნაკლოვანებები მოიცავს დანერგვის სირთულეს და მძლავრი გამოთვლითი რესურსების (სუპერკომპიუტერების) გამოყენების აუცილებლობას.

5. მენეჯმენტის პრობლემების გადაჭრის სტრატეგიისა და მეთოდების არჩევის თავისებურებები

არჩევანის უფლება ნიშნავს გადაწყვეტილების მიღების უფლებას, რომელიც აუცილებელია კაპიტალის სარისკო ინვესტიციის მიზნის განსახორციელებლად. გადაწყვეტილება მხოლოდ მენეჯერმა უნდა მიიღოს.

რისკის მართვისთვის შეიძლება შეიქმნას ადამიანთა სპეციალიზებული ჯგუფები, მაგალითად, სადაზღვევო ოპერაციების სექტორი, სარისკო ინვესტიციების სექტორი, სარისკო კაპიტალის ინვესტიციების დეპარტამენტი (ანუ სარისკო და პორტფელის ინვესტიციები) და ა.შ.

ადამიანთა ამ ჯგუფებს შეუძლიათ მოამზადონ წინასწარი კოლექტიური გადაწყვეტილება და მიიღონ იგი მარტივი ან კვალიფიციური (ანუ ორი მესამედი, სამი მეოთხედი, ერთსულოვანი) უმრავლესობით.

თუმცა, ერთმა ადამიანმა საბოლოოდ უნდა აირჩიოს რისკების აღების და სარისკო კაპიტალის ინვესტიციის ვარიანტი, რადგან ის ერთდროულად იღებს პასუხისმგებლობას ამ გადაწყვეტილებაზე.

პასუხისმგებლობა მიუთითებს რისკ-გადაწყვეტილების მიმღების ინტერესზე თავისი მიზნის მისაღწევად.

სტრატეგიისა და რისკის მართვის ტექნიკის არჩევისას ხშირად გამოიყენება გარკვეული სტერეოტიპი, რომელიც შედგება ფინანსური მენეჯერის გამოცდილებისა და ცოდნისგან მისი მუშაობის პროცესში და ემსახურება სამუშაოში ავტომატური უნარების საფუძველს. სტერეოტიპული მოქმედებების არსებობა მენეჯერს აძლევს შესაძლებლობას იმოქმედოს დროულად და ყველაზე ოპტიმალურად გარკვეულ ტიპურ სიტუაციებში. ტიპიური სიტუაციების არარსებობის შემთხვევაში, ფინანსური მენეჯერი უნდა გადავიდეს სტერეოტიპული გადაწყვეტილებებიდან ოპტიმალური, მისაღები რისკის გადაწყვეტილებების ძიებაზე.

მენეჯმენტის პრობლემების გადაჭრის მიდგომები შეიძლება იყოს ძალიან მრავალფეროვანი, ამიტომ რისკის მართვას ბევრი ვარიანტი აქვს.

რისკების მართვა ძალიან დინამიურია. მისი ფუნქციონირების ეფექტურობა დიდწილად დამოკიდებულია საბაზრო პირობების ცვლილებებზე რეაქციის სიჩქარეზე, ეკონომიკურ მდგომარეობაზე და მართვის ობიექტის ფინანსურ მდგომარეობაზე. ამიტომ, რისკის მართვა უნდა ეფუძნებოდეს რისკის მართვის სტანდარტული ტექნიკის ცოდნას, კონკრეტული ეკონომიკური სიტუაციის სწრაფად და სწორად შეფასების უნარს და ამ სიტუაციიდან კარგი, თუ არა ერთადერთი გამოსავლის სწრაფად პოვნის უნარს.

რისკის მენეჯმენტში მზა რეცეპტები არ არსებობს და არც შეიძლება იყოს. ის გვასწავლის, თუ როგორ, გარკვეული ეკონომიკური პრობლემების გადაჭრის მეთოდების, ტექნიკის, გზების ცოდნა, კონკრეტულ სიტუაციაში ხელშესახებ წარმატებას მიაღწევს, რაც მეტ-ნაკლებად განსაზღვრულს ხდის შენთვის.

6. ფინანსური რისკის ხარისხის შეფასების მეთოდები

ბევრი ფინანსური ტრანზაქცია (ვენჩურული ინვესტიცია, აქციების შეძენა, გაყიდვის ოპერაციები, საკრედიტო ოპერაციები და ა.შ.) დაკავშირებულია საკმაოდ მნიშვნელოვან რისკთან. ისინი საჭიროებენ რისკის ხარისხის შეფასებას და მისი სიდიდის განსაზღვრას.