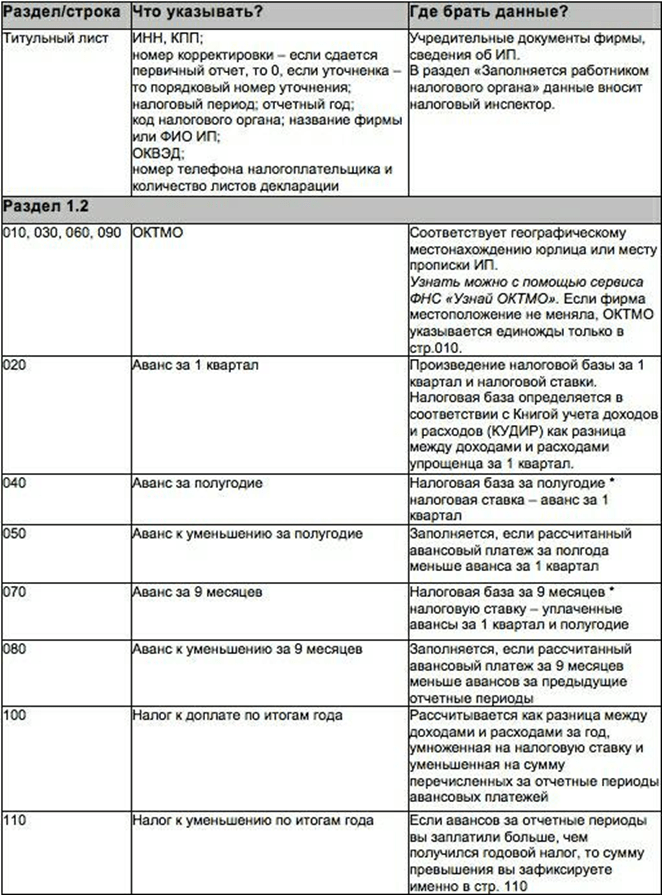

Eksempel på utfylling av tittelsiden til erklæringen i henhold til usn. Hvordan fylle ut en erklæring på riktig måte. Grunnleggende regler for utfylling av erklæringen

Tilsynsmyndighetene har fastsatt regler for at hver enkelt virksomhet skal levere regnskap. En selvangivelse er et dokument som registrerer hvor mye penger et selskap har mottatt i løpet av rapporteringsperioden. Hvis det ikke er inntekt, må gründeren sende inn en "null" erklæring, som indikerer midlertidig suspensjon av selskapets aktiviteter. Dersom virksomheten er nedlagt, sender gründeren inn rapporter for arbeidet tidsperioden. Nedenfor foreslår vi å snakke om hvordan du fyller ut en forenklet erklæring og vurderer flere viktige nyanser knyttet til å fylle ut dette dokumentet.

Selvangivelsesskjemaet under det forenklede skattesystemet, gjeldende i 2018, ble godkjent etter ordre fra Federal Tax Service of Russia datert 26. februar 2016 nr. ММВ-7-3/99@

Regler for innlevering av skattemeldinger

I to tusen og seksten ble det etter pålegg fra Skatteetaten innført et standardskjema for innlevering av regnskap. Det er viktig å merke seg at takket være innovasjonene har gründere muligheten til å levere selvangivelse elektronisk. I henhold til de etablerte reglene, når de velger et forenklet skattebetalingsregime, sender gründere inn rapporter en gang i året. Fristen for å levere dokumenter er utløpet av skatteperioden. Det skal også bemerkes at gjennom hele rapporteringsåret må entreprenøren gi bidrag i form av forskuddsbetalinger. Som regel gis slike bidrag hvert kvartal.

Per i dag er siste dag for å levere selvangivelse 3. mai. Hver virksomhetsenhet som er registrert som individuell entreprenør må sende inn alle nødvendige dokumenter før denne datoen. For juridiske personer er det fastsatt en annen frist for innlevering av dokumenter. Siste dag for rapportering er andre april. Separat bør du vurdere situasjonen for innlevering av rapporter i tilfelle avvikling av en virksomhet. I dette tilfellet sendes dokumentene til skattetjenesten før den tjuefemte i måneden selskapet ble kansellert.

Brudd på ovennevnte frist kan føre til ileggelse av bøter fra regulatoriske myndigheter. Hvis alle nødvendige skatter er betalt, vil boten være tusen rubler. Dersom du unnlater å betale det forenklede skattesystemet, utgjør boten fem prosent av totalbeløpet som er angitt i selvangivelsen. Det er viktig å merke seg at lengden på forsinkelsen kan øke antallet straffer. Deres maksimale verdi kan nå tretti prosent av det totale skattepliktige beløpet.

Prosedyre for innsending av dokumenter

Det skal bemerkes separat at prosedyren for innlevering av forenklede rapporter har flere spesifikke nyanser:

- Lederne for individuelle gründere sender inn dokumenter til skattekontorene på deres bosted.

- Juridiske enheter er pålagt å sende inn en erklæring til Federal Tax Service-kontoret som ligger på registreringsstedet for selskapet.

Selvangivelsen for skatten som er betalt i forbindelse med anvendelse av det forenklede skattesystemet er den eneste skatterapporteringen som sendes inn av forenklede skattebetalere

Selvangivelsen for skatten som er betalt i forbindelse med anvendelse av det forenklede skattesystemet er den eneste skatterapporteringen som sendes inn av forenklede skattebetalere For å finne ut adressen til den nødvendige Federal Tax Service-filialen, kan du bruke det offisielle skattenettstedet eller State Services-portalen. I dag er tre hovedmetoder for innsending av dokumenter tilgjengelige for private gründere og juridiske personer. Den første metoden er å gi en papirversjon av erklæringen. For å gjøre dette må du selv møte på skattekontoret eller overlate dette ansvaret til en betrodd person. I dette tilfellet utarbeides to kopier av erklæringen, hvorav den ene overleveres til skattemyndigheten, og på den andre registreres et merke som indikerer aksept av dokumenter.

Kopien som er igjen hos betaleren er det offisielle beviset på rapporteringen.

Den andre metoden er å sende et rekommandert brev. I dette tilfellet er det nødvendig å bestille en oversikt over de vedlagte dokumentene, som vil bekrefte det faktum at erklæringen ble sendt. En kvittering for betaling av posttjenester betraktes som et dokument som angir datoen for innlevering av regnskap. Den siste metoden for å sende inn en pakke med dokumenter er å bruke spesialiserte tjenester på den offisielle skattetjenestesiden eller tredjepartssider.

Det skal bemerkes at hver av metodene ovenfor har sine egne egenskaper. Dersom erklæringen sendes via Internett, skal rapportene bekreftes med elektronisk signatur. Ved innsending av dokumenter gjennom en oppdragsgiver må du kontakte et notarkontor for å utarbeide et offisielt dokument som gir rett til tredjemann til å representere oppdragsgivers interesser.

Selvangivelsen under det forenklede skattesystemet skal inneholde en QR-kode som gjenspeiler all informasjon som er tilgjengelig i rapporteringen. Ved personlig innsending av dokumentasjon til skattekontoret anbefales det på forhånd å utarbeide en elektronisk kopi kopiert til en flash-stasjon. Det er viktig å merke seg at disse kravene ikke er spesifisert i regelverket, men enkelte avdelinger kan nekte å godta papirdokumenter.

Fyller ut en nullerklæring

La oss se på et eksempel på å fylle ut en erklæring under det forenklede skattesystemet "Inntekt" under en midlertidig suspendering av selskapets aktiviteter. Denne metoden har en rekke karakteristiske nyanser. Først bør du fylle ut kolonnen "010", som angir bostedet til eieren av den enkelte gründeren eller plasseringen av selskapet. Kolonnene "030" og "060" fylles ut bare hvis bedriften eller den private gründeren har endret sin faktiske adresse.

Deretter bør du gå videre til å fylle ut den hundre og andre linjen. Hvis den enkelte gründer i løpet av rapporteringsperioden involverte innleide arbeidere i sin virksomhet, angis tallet "1". Tallet "2" indikerer fraværet av innleid personell. Tittelsiden til det aktuelle dokumentet fylles ut på vanlig måte. Det samme gjelder utfylling av den forenklede skatteordningen «Inntekter minus utgifter»-erklæringen. Den eneste forskjellen i dette eksemplet på utfylling er behovet for å fylle ut den to hundre og sekstiende linjen i dokumentet.

Alle forenklere skal rapportere for aktiviteter under fortrinnsbehandling i 2018 og betale skatt ved utgangen av året

Alle forenklere skal rapportere for aktiviteter under fortrinnsbehandling i 2018 og betale skatt ved utgangen av året Prosedyre for utfylling av rapporten

Erklæringen under det forenklede skattesystemet består av et tittelblad og tre seksjoner. Ved utfylling av dokumenter bør du notere hvor mye forskuddsbetalinger som skulle vært utbetalt i rapporteringsperioden. Det er viktig å merke seg at det ikke er beløpet for betalte skatter som registreres her, men det totale beløpet for kvartalsvise betalinger. Når du fyller ut kolonnen "forsikringspremier", bør du angi mengden av faktiske utbetalinger. I henhold til etablerte regler er straff ikke angitt i denne rapporten.

Som nevnt ovenfor, består det aktuelle dokumentet av flere seksjoner gitt for forretningsenheter som bruker modusene "Inntekt" og "Inntekt minus utgifter".

Det skal bemerkes at prosedyren for å fylle ut skjemaet varierer avhengig av valgt modus.

Tredje del av erklæringen skal fylles ut først når selskapet har mottatt visse eiendomsmidler i rapporteringsperioden. Prosedyren for å fylle ut denne delen er fastsatt i det femte vedlegget til instruksen for utfylling av skattemelding. Eksperter anbefaler å begynne å fylle ut erklæringen fra den andre delen. Alle forretningsenheter som opererer i den russiske føderasjonen er pålagt å angi inntektsbeløpet i rubelekvivalenter.

Standard rapporteringsskjema inneholder en tabell som består av flere celler. Når du fyller ut denne tabellen, anbefales det å starte med cellene på venstre side. Hvis du trenger å hoppe over celler, bør du sette en strek. De samme handlingene utføres hvis det er nødvendig å spesifisere null. Separat bør det bemerkes at hver side må nummereres. Ved bruk av standardmalen skrives kun ferdige sider ut. Å sende inn blanke sider er upassende og kan føre til at du nekter å godta dokumenter. Det er viktig å merke seg at alle datoer angitt på det aktuelle skjemaet må samsvare med datoen dokumentet ble fylt ut.

Du bør også være oppmerksom på å bekrefte erklæringen med segl. Det anbefales å sette et stempel utelukkende på hovedsiden . Bruk av tredjeparts segl som ikke eies av dette selskapet er forbudt. I tillegg bør det bemerkes at mange som fyller ut dette dokumentet gjør en ganske vanlig feil: feste arkene med en perm. Denne handlingen kan også føre til avslag på å godta erklæringen. Ifølge eksperter kan ark bare holdes sammen med binders.

Det forenklede skattesystemet (STS) er et av skatteregimene, som innebærer en spesiell prosedyre for å betale skatt og er rettet mot representanter for små og mellomstore bedrifter

Det forenklede skattesystemet (STS) er et av skatteregimene, som innebærer en spesiell prosedyre for å betale skatt og er rettet mot representanter for små og mellomstore bedrifter Fyller ut hjemmesiden

Instruksjoner for utfylling av tittelsiden kan hjelpe filisten å unngå de vanligste feilene som gjøres ved utfylling av erklæringen. I "TIN"-kolonnen bør du angi den digitale verdien hentet fra registreringsbeviset. Det er viktig å merke seg at lengden på TIN for juridiske enheter er forskjellig fra koden som er tildelt individuelle gründere. Organisasjoner som fyller ut erklæringen bør sette to streker i de siste cellene etter å ha angitt ti tall.

Eiere av individuelle gründere kan støte på problemer med å fylle ut "Sjekkpunkt"-delen. Denne koden er kun tildelt juridiske personer. Deretter går du til delen "korrigeringsnummer". Et "0"-merke er plassert her, som indikerer at dokumentet er sendt inn for første gang. Merkene "1" og "2" indikerer at det er gjort endringer og tillegg til dette dokumentet. Etter dette bør du fortsette med å fylle ut "skatteperiode"-delen. Dette feltet angir koden som tilsvarer en bestemt periode. Ved innsending av årsrapporter registreres tallene «34». Tallet "50" indikerer at erklæringen sendes i forbindelse med kansellering av virksomheten. Merket "95" gjenspeiler overgangen til et annet skattebetalingssystem.

Deklarasjonsskjemaet under det forenklede skattesystemet inneholder et avsnitt «rapporteringsperiode». Personer som fyller ut dette dokumentet for første gang, gjør ofte en feil i denne delen. I denne kolonnen skal du angi hvilket år rapportene sendes inn for. Dersom det rapporteres i to tusen og atten, skal årstall 2017 legges inn i dette feltet. Etter dette bør du angi koden til selve skattekontoret. Du kan få nødvendig informasjon fra registreringsdokumenter eller på nettsiden til selve kontrollen.

Deretter bør du fortsette å fylle ut delen "på registreringsstedet." Avhengig av virksomhetsformen kan utfyllingen av dette feltet variere. Juridiske personer må angi nummeret "210". Individuelle gründere angir koden - "120". I "skattyter"-kolonnen må gründere angi for-, etter- og patronymnavn, og organisasjoner må angi det fulle navnet på selskapet som tilsvarer registreringsdokumentene. I kolonnen "type aktivitet" er OKVED-koder som tilsvarer den valgte retningen indikert. Alle nødvendige verdier kan fås fra sertifikatet oppnådd i det enhetlige registeret over forretningsenheter. Ved utfylling av denne delen bør det tas med i betraktningen at det i to tusen og seksten ble gjort nye endringer i OKVED.

I tilfelle avvikling eller omorganisering av en virksomhet, bør fylleren gjøre passende notater i avsnittet "omorganiseringsskjema". Deretter, i den aktuelle linjen, bør du angi hovedtelefonnummeret til selskapet. I feltet der merker om vedlagte dokumenter er registrert, bør du angi antall sider i vedleggene til rapporteringen. Vanligvis brukes en fullmakt som vedlegg for å la tredjeparter legge inn regnskap. Hvis det ikke er noen applikasjoner, registreres en strek.

Bruken av det forenklede skattesystemet fritar deg ikke fra å utføre funksjonene med å beregne, holde tilbake og overføre personskatt fra ansattes lønn

Bruken av det forenklede skattesystemet fritar deg ikke fra å utføre funksjonene med å beregne, holde tilbake og overføre personskatt fra ansattes lønn Eksemplet med å fylle ut avsnittet "fullmakt og fullstendighet av opplysninger" fortjener spesiell oppmerksomhet. Den første linjen i denne delen bør inneholde følgende merknader:

- Når du utarbeider en erklæring, setter eieren av en individuell gründer eller en juridisk enhet personlig merket "1".

- Ved utfylling av en rapport fra en fullmektig, legges tallet "2" inn.

Eieren av den enkelte gründer må også angi datoen dokumentet ble fylt ut og bekrefte alle innlagte data med sin signatur. En annen prosedyre er etablert for juridiske personer. I dette tilfellet er det nødvendig å indikere informasjon om selskapets leder, og deretter sertifisere dokumentet med organisasjonens segl. Dersom erklæringen er utarbeidet av en autorisert person, skal opplysningene til den autoriserte personen angis. I tillegg må du gjøre notat om vedlegg av fullmakt, og deretter attestere alle opplysninger som gis med personlig signatur.

I kontakt med

En erklæring i henhold til det forenklede skattesystemet - inntekt minus utgifter sendes av "forenklede" personer på slutten av året eller ved fullført virksomhet. Hvordan fylle ut en forenklet skattesystemerklæring - inntekt minus utgifter, inkludert i fravær av aktivitet, overskudd eller tap, les materialet nedenfor.

Årsavslutningserklæringen sendes inn av «enklere» våren året etter rapporteringen: for juridiske personer er fristen for innlevering 31. mars, individuelle gründere kan melde fra senest 30. april.

Materialet "Rapportering og skatteperiode i henhold til forenklet skattesystem i 2018" vil introdusere deg til det spesielle tilfellet med "forenklet" definisjon av en skatteperiode.

Prosedyren for å fylle ut den forenklede skattesystemets erklæring - inntekt minus utgifter er regulert etter ordre fra den føderale skattetjenesten i den russiske føderasjonen datert 26. februar 2016 nr. ММВ-7-3/99@.

Du kan laste ned USN-erklæringsskjemaet «inntekt redusert med utgifter» her.

For bedrifter og individuelle gründere som betaler skatt på differansen mellom inntekter og utgifter, består den forenklede skattesystemets erklæring - inntekt minus utgifter av en tittelside og avsnitt 1.2 og 2.2. I sjeldne tilfeller fyller en "forenklet" regnskapsfører ut seksjon 3 - det er nødvendig å rapportere om målrettet mottak av penger til fordel for skattyter. For utfyllingsdetaljer, se tabellen:

MERK! Det er hint under navnene på deklarasjonslinjene - kontrollforhold for regnskapsfører. De hjelper til med å forstå hvordan indikatoren for hver linje skal være relatert til de digitale verdiene i andre linjer i erklæringen.

En forenklet erklæring dannes på grunnlag av data om mottak og utgifter til skattyters ressurser, registrert i KUDiR for det forenklede skattesystemet.

Ved overføring til årsrapporten avrundes data fra KUDiR til hele tall.

Linje 120 i den forenklede skattesystemerklæringen «inntekter minus utgifter»

Du finner linje 120 i avsnitt 1.2 i årsrapporten «forenklet» på systemet «inntekter minus kostnader». Det er nødvendig å registrere i erklæringen beløpet for minimumsskatten under det forenklede skattesystemet som skal betales for året. For en skattyter som bruker det forenklede skattesystemet "inntekter minus utgifter", gjelder regelen: for året må du betale skatt med det største av to beløp:

- selve den forenklede skatten er produktet av skattesatsen og skattegrunnlaget;

- Minimumsskatten er 1 % av den «forenklede» inntekten.

La oss si at skattebetalerens inntekt for 2018 utgjorde 12 millioner rubler. Utgifter - 11,5 millioner rubler. Da vil den forenklede skatten, med forbehold om bruk av standard skattesats på 15 %, være:

(12 millioner - 11,5 millioner) × 15% = 75 000 rubler.

Og minimumsskatten er 12 millioner × 1% = 120 000 rubler.

Minimumsskatten er større enn den forenklede skatten, derfor vil selskapet betale 120 000 rubler for 2018.

Dersom minimum betalbar skatt oppnås ved årets slutt, kan forenklede forskuddsbetalinger som overføres for 1. kvartal, halvår og 9 måneder av rapporteringsåret, motregnes mot betalingen. Og i linje 120 i erklæringen vil skattyter vise beløpet for minimumsskatt minus betalte forskudd (klausul 5.10 i ordrenummer ММВ-7-3/99@).

Du kan lese mer om fremgangsmåten for å beregne minsteskatt i dette materiale.

USN erklæringskalkulator "inntekter minus utgifter"

På vår nettside kan du finne kalkulator å beregne forenklet skatt under «inntekter minus utgifter»-systemet.

Det er enkelt å bruke – velg først perioden du skal beregne skattebeløpet for:

1. Hvis for et kvartal, skriv inn beløpene for inntekter og utgifter i de aktuelle feltene og kontroller skattesatsen. Som standard er det 15 %, men begunstigede (for eksempel "forenklede" arbeidere ansatt i produksjonssektoren) vil angi verdien her. Skattebeløpet som skal betales vil være verdien du er interessert i.

For at skattebeløpet beregnet ved hjelp av kalkulatoren skal være pålitelig, må du riktig ta hensyn til visse inntekter og utgifter.

Materialene i delen "Inntekter minus utgifter (STS)" på nettstedet vårt vil hjelpe deg å forstå dette:

- "Hvilken inntekt er regnskapsført (regnskapsført) under det forenklede skattesystemet?" ;

- "Liste over utgifter under det forenklede skattesystemet "inntekter minus utgifter"" ;

- "Regnskap for avskrivning av varer ved bruk av det forenklede skattesystemet" ;

- "Utgifter som tjenestemenn forbyr de "forenklede" å ta hensyn til", etc.

2. Den årlige beregningen fylles ut på samme måte, pluss at du må angi forskudd som allerede er betalt (de kan sammenlignes med de som beregnes automatisk) og tapsbeløpet for tidligere perioder med forenklede aktiviteter.

Når du holder musepekeren over spørsmålstegnene ved siden av navnene på kalkulatorfeltene, vil du se hint: hvilke beløp av inntekter og utgifter som kan tas i betraktning, hvor du kan finne ut om retten til fortrinnspris osv. Beregningsresultatene kan lagres på nettsiden, skrives ut eller sendes på e-post. Du kan utstede den resulterende beregningen som et regnskapsbevis, og legge til de nødvendige detaljene fra paragraf 4 i art. 10 i lov "om regnskap" datert 6. desember 2011 nr. 402-FZ.

Et eksempel på å fylle ut en forenklet skattesystemerklæring «inntekter minus utgifter» for 2018

Et eksempel vil hjelpe deg å forstå prosedyren for å fylle ut en forenklet erklæring.

Eksempel

Quorum LLC opererer på en forenklet måte - det hjelper gründere og små firmaer med å utarbeide krav, vedlikeholde regnskap og skatteoppføringer, sende inn rapporter og betale budsjettet. Kvitteringene og utgiftene til en juridisk enhet for 2018, samt data for beregning av den forenklede skatten, er vist i tabellen nedenfor:

|

Rapporteringsperiode |

Inntekt, gni. |

Utgifter, gni. |

|

|

|

|

1. kvartal |

|||||

|

halvt år |

|||||

|

9 måneder |

|||||

|

1 223 400 |

|||||

|

|

|||||

Regnskapsføreren til Quorum LLC vil fylle ut tittelsiden i erklæringen for 2018, avsnitt 1.2 og 2.2, og vil ikke fylle ut avsnitt 3 på grunn av mangel på fakta for å motta målrettet finansiering - se prøveutfyllingen for flere detaljer.

Nulldeklarering av det forenklede skattesystemet «inntekter minus utgifter»

Hvis en "forenklet person" ikke utførte noen aktivitet i skatteperioden, forblir plikten til å sende inn en erklæring fortsatt hos ham (del 4, klausul 1, artikkel 23, klausul 1, artikkel 80 i den russiske føderasjonens skattekode). ). I dette tilfellet fyller regnskapsføreren ut:

- tittelblad i vanlig rekkefølge;

- i avsnitt 1.2 indikerer bare OKTMO, i de resterende linjene - bindestreker;

- i avsnitt 2.2 vil bare registrere skattesatsen, i de resterende linjene - bindestreker.

Regnskapsførere kaller en slik erklæring "null".

Finn ut mer om nulldeklarasjoner for ulike avgifter på nettsiden vår:

- «Eksempel null enkelt forenklet selvangivelse» .

MERK! Hvis du glemmer å passere nullmerket, vil boten være 1000 rubler. i henhold til artikkel 119 i den russiske føderasjonens skattekode.

Les om forskjellen mellom en enkelt forenklet erklæring og "null"-erklæringen til en "forenklet" erklæring i materialet «Enhetlig forenklet selvangivelse – eksempel 2018-2019» .

Erklæring av det forenklede skattesystemet "inntekter minus utgifter": tap

Entreprenørskap gir ikke alltid overskudd. Dersom en «forenklet» skattyter har hatt underskudd i rapporteringsperioden, skal størrelsen dokumenteres i den forenklede skattesystemets oppgave. Det negative skattegrunnlaget er registrert i linje 250-253 i avsnitt 2.2, og forskudd for reduksjon er registrert på linje 050 og 080. Linje 110 er beregnet på det årlige tapet. La oss se nærmere på prosedyren for å fylle ut en "forenklet ” erklæring med tap ved hjelp av et eksempel.

La oss si at gründeraktiviteten til Quorum LLC i 2018 ble utført med varierende grad av suksess – ved slutten av første halvår og skatteperioden hadde selskapet et underskudd. Kvitteringene og utgiftene til Quorum LLC for 2018, samt data for beregning av den forenklede skatten, er vist i tabellen nedenfor:

|

Rapporteringsperiode |

Inntekt, gni. |

Utgifter, gni. |

Skattegrunnlag (inntekt minus utgifter), gni. |

Betalbar skatt (15 % av skattegrunnlaget), gni. |

Forskudd og årlig skatt betalbar, gni. |

|

1. kvartal |

|||||

|

halvt år |

Tap 11.690 |

For å redusere 21.855 |

|||

|

9 måneder |

|||||

|

1 123 400 |

1 140 624 |

Tap 17.224 |

|||

|

Minimum skatt for året, gni. |

|||||

MERK! På slutten av året vil regnskapsføreren til Quorum LLC betale 2 577 rubler til budsjettet. Denne verdien beregnes som differansen mellom den beregnede minsteskatten og utbetalte forskudd (samt redusert):

11234 - (21.285 - 21285* + 8657) = 2577 rub.

* Forskuddsbetaling for halvårsreduksjonen ble dannet på grunn av tap basert på resultatene av de første 6 måneders arbeid i 2018.

Dersom et tap mottas i en av årets rapporteringsperioder, settes en strek på tilsvarende linje 270-273. For flere detaljer, se eksemplet på å fylle ut den forenklede skattesystemerklæringen "inntekter minus utgifter" fra Quorum LLC.

Hvis du finner feil i den innsendte erklæringen som fører til en undervurdering av skatt under det forenklede skattesystemet, fortsett i henhold til ordningen beskrevet i materialet.

Resultater

En "forenklet" person fyller ut en erklæring under det forenklede skattesystemet for inntekt og utgifter på grunnlag av KUDiR, attester for forskuddsbetalinger og data om tapsbeløp for tidligere år (hvis noen). Hvis "forenkleren" ikke utførte noen aktivitet, må han sende inn en nullerklæring, og hvis han mottok et tap på slutten av året, må han betale en minimumsskatt til budsjettet som tilsvarer 1% av inntekten for året.

Les mer om detaljene for utbetaling av forskudd, årlige utbetalinger og minsteskatt på det forenklede skattesystemet «inntekter minus utgifter» .

Ved utgangen av regnskapsåret, skattytere som bruker det forenklede skattesystemet

(organisasjoner og enkeltentreprenører) skal sende inn en erklæring til skattemyndighetene om skatten som er betalt i forbindelse med anvendelsen av det forenklede skattesystemet.

Avgi erklæring etter det forenklede skattesystemet og innbetaling av skatt til skattytere skal gjennomføres i.

Selvangivelse av det forenklede skattesystemet Form KND 1152017 (ordre fra den føderale skattetjenesten i den russiske føderasjonen av 26. februar 2016 N ММВ-7-3/99@) fylles ut av skattebetalere som bruker det forenklede skattesystemet i samsvar med lovene til de konstituerende enhetene i den russiske føderasjonen på hvis territorium de er registrert. Arbeidet må også styres av bestemmelsene i den russiske føderasjonens skattekode og dataene i organisasjonens skatteregistre.

Skattegrunnlaget for skatt knyttet til det forenklede skattesystemet er:

- Det monetære uttrykket for inntekten til en organisasjon eller individuell gründer (hvis gjenstanden for beskatning er i form av inntekt).

- Det monetære uttrykket for inntekt redusert med utgiftsbeløpet (med formålet for beskatning er "inntekt minus utgifter").

til menyen

LEVERINGsmetoder og SKJEMA for innlevering av erklæring etter forenklet avgiftssystem

Erklæringen leveres i etablert form: på papir eller i etablerte formater i elektronisk form (overført via telekommunikasjonskanaler).

Merk: Når du sender en erklæring via telekommunikasjonskanaler, anses dagen for innsendingen som utsendelsesdatoen.

I samsvar med punkt 3, hvis gjennomsnittlig antall ansatte i selskapet ikke overstiger 100 personer, kan erklæringen sendes ikke i elektronisk form, men på papir.

Erklæring under det forenklede skattesystemet etter skjema KND 1152017 på papir sendes:

- personlig;

Merk: Pass kreves

- gjennom din representant;

- sendes i form av en postsending med beskrivelse av vedlegget.

Når du sender rapporter per post, anses dagen for innsendingen som utsendelsesdatoen.

Når du sender en erklæring per post, anses dagen for innleveringen å være datoen for sending av postforsendelsen med beskrivelse av vedlegget.

Når du beregner skatt, må du bli veiledet av loven til subjektet i den russiske føderasjonen der skattyteren er registrert, fordi i samsvar med klausul 2, er skattesatser fastsatt av lovene til de konstituerende enhetene i den russiske føderasjonen og kan avvike fra de som er spesifisert i.

Ta for eksempel i samsvar med artikkel 1 i Moskva-lov nr. 41 av 7. oktober 2009 "Om etablering av skattesatsen ... som har valgt inntekt redusert med utgiftsbeløpet som gjenstand for beskatning" for organisasjoner og individuelle gründere som har valgt Som et skatteobjekt, er inntekt redusert med utgiftsbeløpet satt til en skattesats på 10% hvis de er visse typer økonomisk aktivitet, men den føderale verdien av en slik sats er 15%. Vi ser at enkelte regionale myndigheter gir fordeler under det forenklede skattesystemet.

Basert på typene midler som mottas for det tiltenkte formålet, bør du velge navn og koder som tilsvarer dem (de er gitt i vedlegg nr. 5 til utfyllingsprosedyren) og overføre dem til kolonne 1 i seksjon 3 (klausul 8.1 i utfyllingsprosedyren). Hvis det ikke fantes noen kvitteringer, er seksjon 3 ikke utfylt.

Erklæring i henhold til det forenklede skattesystemet, hvor den skal gjenspeile beløpet på betalt HANDELsavgift

I tillegg til de tre skattefradragene som gis for alle enslige skattytere, kan organisasjoner og næringsdrivende som driver med handel redusere den påløpte skatten med.

Hva trengs for dette?

1. En organisasjon eller gründer må være registrert som næringsskattyter. Dersom betaler overfører handelsavgiften ikke i henhold til registreringsmeldingen, men etter anmodning fra skattetilsynet, er det forbudt å benytte skattefradraget.

2. Næringsavgiften skal betales til budsjettet til samme region som enkeltavgiften godskrives. I hovedsak gjelder dette kravet for organisasjoner og næringsdrivende som driver handel andre steder enn der de er registrert på sitt sted (bosted). For eksempel vil en gründer som er registrert i Moskva-regionen og driver handel i Moskva, ikke kunne redusere enkeltskatten med handelsskatten. Tross alt blir handelsskatten kreditert i sin helhet til Moskva-budsjettet (klausul 3 i artikkel 56 i BC), og enkeltskatten krediteres budsjettet til Moskva-regionen (klausul 6 i artikkel 346.21 i skatteloven, klausul 2 i artikkel 56 i BC). Tilsvarende presiseringer er i brev fra Finansdepartementet datert 15. juli 2015 nr. 03-11-09/40621.

3. Næringsavgiften skal innbetales til regionbudsjettet nettopp i den rapporterings(skatte)perioden enkeltavgiften utlignes for. Handelsgebyrbeløp betalt ved slutten av denne perioden kan kun trekkes fra i neste periode. For eksempel vil et handelsgebyr betalt i januar 2018 basert på resultatene fra fjerde kvartal 2017 redusere størrelsen på enkeltskatten for 2018. Den kan ikke tas som fradrag ved beregning av enkeltavgiften for 2017.

- for handelsaktiviteter som organisasjonen (entreprenøren) betaler et handelsgebyr for;

- for resten av virksomheten.

Selve handelsgebyret som betales reduserer kun det første beløpet. Det vil si den delen av enkeltskatten som periodiseres på inntekt fra handelsvirksomhet. Dersom du driver flere typer virksomhet, er det derfor nødvendig å sørge for at inntekt fra virksomhet som er underlagt handelsavgift er særskilt regnskapsført og inntekt fra annen virksomhet. Dette bekreftes av brev fra Finansdepartementet datert 18. desember 2015 nr. 03-11-09/78212 (sendt til skattetilsynet ved brev fra Federal Tax Service datert 20. februar 2016 nr. SD-4-3/ 2833) og datert 23. juli 2015 nr. 03-11-09/42494.

Resultatene av separat regnskap er dokumentert i regnskapsattester (.docx, 18Kb).

Dersom enkeltskatten på handelsvirksomhet er mindre enn handelsavgiftens størrelse, kan differansen ikke henføres til reduksjonen av enkeltskatten på inntekt fra annen type virksomhet. Samtidig gjelder ikke begrensningen som ikke tillater å redusere enkeltavgiften med mer enn 50 prosent for handelsavgiften.

Merknad: Paragraf 8 og brev fra Finansdepartementet datert 10/07/2015 nr. 03-11-03/2/57373, datert 10/02/2015 nr. 03-11-11/56492, datert 27/03/ 2015 nr. 03-11-11/16902.

til menyen

Et eksempel på utfylling av et forenklet skattesystem INNTEKTSoppgave for 2018 med strekkoder

Merk: En slik erklæring er utarbeidet i TAXPAYER LEGAL ENTITY-programmet, lenken er gitt nedenfor

Et eksempel på å fylle ut en forenklet skattesystemerklæring INNTEKT - UTGIFTER for 2018

Kun utfylte erklæringsark leveres til skattekontoret. Blanke ark gir ikke opp. Hvorfor oversette avisen? For eksempel, hvis et foretak eller individuell entreprenør er på det forenklede skattesystemet INNTEKT, fylles kun sidene i avsnitt 2.1 ut, hvis det forenklede skattesystemet D-R fylles ut kun avsnitt 2.2

til menyen

PROGRAM og INSTRUKSJONER for utfylling av forenklet skattesystemerklæring for 2018

Erklæringen under det forenklede skattesystemet består av fem seksjoner og et tittelblad. Det er ulike seksjoner for ulike skatteobjekter i det forenklede skattesystemet: for det forenklede skattesystemet med objektet «inntekt» punktene 1.1 og 2.1, for det forenklede skattesystemet med objektet «inntekter minus utgifter» punktene 1.2 og 2.2. § 3 og tittelbladet er felles for begge typer forenklet skattesystem. § 3 presenteres kun for de skattytere som mottok målrettede finansieringsmidler som ikke beskattes etter det forenklede skattesystemet. De. Vanligvis har kommersielle organisasjoner og individuelle gründere ikke denne delen som en del av erklæringen, så det er ikke diskutert i artikkelen.

Merk: Erklæringen angir kun påløpte skattebeløp, betalte beløp er ikke angitt; skattekontoret har allerede data om betalinger.

til menyen

Beregning av det forenklede skattesystemet Inntekt 6 % i Excel-programmet Excel for inngåelse av erklæring og utbetaling av forskudd

Data legges inn kvartalsvis, dvs. inntekter for hvert kvartal, hvor mye forsikringsbidrag som faktisk ble overført (og ikke påløpt) i et gitt kvartal til pensjonsfondet (pensjoner og sykeforsikring), den føderale sosialforsikringsfondet i Den russiske føderasjonen (for ytelser og "skader"). samt tidligere betalte beløp for forskuddsskatt.

Tabellen er laget praktisk, men den tar ikke hensyn til individuelle gründere uten ansatte! Individuelle entreprenører uten ansatte har ingen begrensninger på skattereduksjon i samsvar med punkt 3.1 i artikkel 346.21.

| EKSTRA LENKER om emnet |

- OVERENSSTEMMELSESTABEL FOR OKTMO og OKATO

Hvilken OKTMO-kode skal jeg skrive på betalingsslippen eller erklæringen? 8 eller 11 tegn? En sammendragstabell over korrespondansen mellom OKATO-koder og OKTMO-koder, som ble utviklet av finansdepartementet i Den russiske føderasjonen, er publisert. -

Vi vurderer i detalj balansene og omsetningen for hvilke kontoer balanse og resultatregnskap for små bedrifter er utarbeidet (skjema KND 0710098).

Eksklusiv Ekaterina Annenkova, regnskaps- og skatteekspert ved Clerk.Ru Information Agency

Ved utgangen av 2011 var skatteperioden utløpt og tiden er inne for å utarbeide en selvangivelse betalt i forbindelse med bruk av det forenklede skattesystemet (heretter kalt det forenklede skattesystemet).

Skatteoppgaven som betales i forbindelse med anvendelse av det forenklede skattesystemet fylles ut av skattytere som bruker det forenklede skattesystemet i samsvar med kapittel 26.2 i skatteloven.

Skattebetalere leverer regnskap og betaler skatt innen følgende frister:

Organisasjoner - senest 31. mars 2012 på deres lokasjon (registrering hos Federal Tax Service).

Individuelle gründere (IP) - senest 30. april 2012 på deres bosted (registrering hos Federal Tax Service).

En selvangivelse for skatter knyttet til bruken av det forenklede skattesystemet fylles ut av skattytere som bruker det forenklede skattesystemet i samsvar med kapittel 26.2 i skatteloven og lovene til de konstituerende enhetene i den russiske føderasjonen hvis territorium de er registrert på .

Det forenklede skattesystemet er et spesielt skatteregime med en frivillig prosedyre for anvendelse av organisasjoner og individuelle gründere.

I forbindelse med anvendelse av det forenklede skattesystemet er skattytere fritatt for å betale følgende skatter:

Organisasjoner:fra inntektsskatt;

eiendomsskatt;

personlig inntektsskatt;

eiendomsskatt for enkeltpersoner;

merverdiavgift (unntatt skatten som er betalt i henhold til den enkle partnerskapsavtalen (fellesvirksomhetsavtalen)).

Etter skattyters valg kan gjenstandene for beskatning være:

- Inntekt (skattesatsen er satt av den russiske føderasjonens skattekode til 6%);

- Inntekt redusert med utgiftsbeløpet (skattesatsen er fastsatt av lovene til de konstituerende enhetene i den russiske føderasjonen ikke høyere enn 15% og ikke lavere enn 5% i samsvar med klausul 2 i artikkel 346.20 i den russiske skattekoden Føderasjon).

Skattegrunnlaget for skatt knyttet til det forenklede skattesystemet er:

- Det monetære uttrykket for inntekten til en organisasjon eller individuell gründer (hvis gjenstanden for beskatning er i form av inntekt).

- Det monetære uttrykket for inntekt redusert med utgiftsbeløpet (med formålet for beskatning er "inntekt minus utgifter").

Merk: Hvis det ikke er noen bevegelse av midler på bankkontoer og i organisasjonens kassa, har ikke skattebetalere under det forenklede skattesystemet skattepliktige objekter (inntekt) som skal gjenspeiles i erklæringen. I dette tilfellet avgis ikke erklæringen, skattyter leverer forenklet selvangivelse godkjent ved pålegg fra Finansdepartementet av 10. juli 2007 nr. 62n til 20. januar 2012.

Erklæringen sendes i foreskrevet form:

- på papir;

- i henhold til etablerte formater i elektronisk form (overført via telekommunikasjonskanaler).

Når du sender en erklæring via telekommunikasjonskanaler, anses dagen for innsendingen som utsendelsesdatoen.

Merk: I samsvar med paragraf 3 i art. 80 i skatteloven, hvis gjennomsnittlig antall ansatte overstiger 100 personer, rapporteres i elektronisk form, sertifisert av en elektronisk digital signatur. Dersom gjennomsnittlig antall ansatte i selskapet ikke overstiger 100 personer, kan erklæringen leveres på papir.

Når du sender en erklæring per post, anses dagen for innleveringen å være datoen for sending av postforsendelsen med beskrivelse av vedlegget.

Merk: Når du beregner skatt, må du bli veiledet av loven til subjektet i den russiske føderasjonen der skattyteren er registrert, fordi i samsvar med paragraf 2 i art. 346.20 i den russiske føderasjonens skattekode, er skattesatser fastsatt av lovene til de konstituerende enhetene i den russiske føderasjonen og kan avvike fra de som er spesifisert i skattekoden.

I samsvar med art. 346.19 i den russiske føderasjonens skattekode, skatteperioden er et kalenderår. Følgende er regnskapsført som rapporteringsperioder:

- første kvarter;

- 6 måneder;

- 9 måneder.

Selvangivelsesskjemaet for skatt knyttet til det forenklede skattesystemet og prosedyren for å fylle det ut ble godkjent etter ordre fra finansdepartementet i Den russiske føderasjonen datert 22. juni 2009 nr. 58n.

Erklæringen inkluderer:

- Tittelside;

- Seksjon 1 "Skattbeløpet betalt i forbindelse med anvendelsen av det forenklede skattesystemet og minsteskatten som skal betales til budsjettet, i henhold til skattyter";

- § 2 "Beregning av skatt betalt i forbindelse med anvendelse av det forenklede skattesystemet og minsteskatt."

Basert på bestemmelsene i den russiske føderasjonens skattekode, prosedyren for å fylle ut en selvangivelse for skatter knyttet til det forenklede skattesystemet og bestemmelsene i Moskva-loven av 7. oktober 2009 nr. 41 "Om fastsettelse av skattesatsen for organisasjoner og individuelle gründere som bruker et forenklet skattesystem som har valgt som objektbeskatning av inntekt redusert med utgiftsbeløpet,» vil vi utarbeide en selvangivelse for 2011 for organisasjonen Romashka LLC.

I samsvar med art. 1 i Moskva-loven nr. 41, for skattytere som har valgt inntekt redusert med utgiftsbeløpet som gjenstand for beskatning, etableres en skattesats på 10% hvis de utfører følgende typer økonomiske aktiviteter:

1) produksjonsindustri (i samsvar med seksjon D "Produksjonsindustri" i OKVED);

2) styring av driften av bolig- og (eller) ikke-boligbeholdning;

3) forskning og utvikling;

4) levering av sosiale tjenester;

5) aktiviteter innen idrett.

En skattesats på 10 % brukes av en skattyter hvis inntekt fra salg av varer (arbeid, tjenester) for de ovennevnte typer økonomisk aktivitet for rapporteringsperioden (skatte) er minst 75 % av den totale inntekten

1. Erklæringens tittelside

Ved utfylling av erklæringen legges det kun inn én indikator i hver linje og tilhørende kolonner. Hvis det ikke er noen indikatorer, plasseres en strek i linjen og den tilhørende kolonnen.

TIN, sjekkpunkt- er angitt i samsvar med sertifikatet for registrering av organisasjonen, individuell gründer, i Federal Tax Service som erklæringen sendes til.

Når du angir TIN-nummeret til en organisasjon, som består av ti tegn, i sonen med tolv celler som er reservert for registrering av "TIN"-indikatoren, skal bindestreker (- -) legges inn i de to siste cellene.

Korrigeringsnummer– når du sender inn en erklæring for rapporteringsperioden, angis tallet "0--" for første gang; hvis korrigerende erklæringer er gitt, angis justeringsnummeret i rekkefølge - "1--", "2--" , etc.

Skatteperiode (kode)– i henhold til vedlegg nr. 1 til prosedyre for utfylling av selvangivelse under det forenklede skattesystemet, tilsvarer følgende koder skatteperioder:

- 34 – Kalenderår;

- 50 – Siste skatteperiode ved omorganisering (avvikling) av en organisasjon (ved opphør av virksomhet som individuell entreprenør).

Rapporteringsår– rapporteringsåret som erklæringen sendes for er angitt.

Sendt til skattemyndigheten (kode)– angi koden til den føderale skattetjenesten som erklæringen sendes til, i henhold til dokumentene om registrering hos skattemyndigheten. Denne koden består av fire sifre. De to første sifrene er regionskoden (for eksempel Moskva - 77, Moskva-regionen - 50), de to andre sifrene er Federal Tax Service-nummeret.

Etter sted (registrering) (kode)- koden er angitt i henhold til vedlegg nr. 2 til Prosedyre for utfylling av selvangivelse. Denne koden betyr at erklæringen sendes inn:

Koder for innlevering av selvangivelse på stedet (regnskap)

Skattebetaler- det fulle navnet til den russiske organisasjonen er angitt, tilsvarende navnet i dens konstituerende dokumenter (hvis det er en latinsk transkripsjon i navnet, er det også indikert).

Ved innsending av en individuell entreprenørerklæring, er hans etternavn, fornavn og patronymnavn angitt i sin helhet, uten forkortelser, i samsvar med identitetsdokumentet.

Kode for type økonomisk aktivitet i henhold til OKVED-klassifikatoren- koden for typen aktivitet er angitt i henhold til OKVED-klassifikatoren.

I kolonnene " på... sider» - angir antall sider erklæringen er utarbeidet på.

I kolonnene " med støttedokumenter eller deres kopier på... ark» - angir antall ark med støttedokumenter eller deres kopier, inkludert kopier av dokumenter som bekrefter myndigheten til skattyters representant (i tilfelle av signering av erklæringen og (eller) dens innsending av skattyters representant), vedlagt erklæringen.

I feltet " Jeg bekrefter nøyaktigheten og fullstendigheten av informasjonen spesifisert i denne erklæringen" - indikerer:

- nummer "1" hvis erklæringen er signert av lederen av en organisasjon eller individuell gründer;

- nummer "2" hvis erklæringen er signert av en representant for skattyter (for eksempel hovedregnskapsfører for et selskap, individuell gründer).

I feltet " Signatur» - signaturen til lederen eller representanten påføres. Signaturen er sertifisert av organisasjonens segl, individuell gründer.

I feltet " Navn på dokumentet som bekrefter representantens fullmakt» - angir typen dokument som bekrefter underskriverens autoritet (for eksempel en fullmakt, nummer og dato).

Merk: Hvis erklæringen er signert av en representant for skattyter, må en kopi av dokumentet som bekrefter hans fullmakt leveres sammen med det. Antall ark i dokumentet må tas i betraktning når du fyller ut kolonnen " Med vedlegg av støttedokumenter eller deres kopier på ... ark».

Et eksempel på utfylling av tittelsiden til erklæringen:

2. Seksjon 1 i erklæringen «Skattbeløpet betalt i forbindelse med anvendelsen av det forenklede skattesystemet og minimumsskatten som skal betales til budsjettet, i henhold til skattyteren»

Del 1 i erklæringen inneholder indikatorer for skattebeløpet under det forenklede skattesystemet, underlagt skattyters data:

- betaling til budsjettet;

- å redusere.

I tillegg heter det i avsnitt 1:

- type avgiftspliktig gjenstand;

- OKATO kode;

- budsjettklassifiseringskode (BCC) som skatten skal godskrives til.

Gjenstand for beskatning(linje 001 ) - gjenstanden for beskatning er angitt:

- Tallet "1" er indikert av skattytere hvis gjenstand for beskatning er inntekt;

- Tallet "2" angis av skattytere hvis gjenstand for beskatning er inntekt redusert med utgiftsbeløpet (" inntekt minus utgifter»).

OKATO-kode(linje 010 ) - angi OKATO-koden på stedet til organisasjonen (på bostedet til den enkelte gründeren).

Når du fyller ut "OKATO-kode"-indikatoren, som er tildelt elleve tegn, fylles de ledige tegnene til høyre for kodeverdien, hvis OKATO-koden har mindre enn elleve tegn, med nuller. For eksempel, for en åttesifret OKATO-kode - "12445698", er den ellevesifrede verdien "12445698000" skrevet i "OKATO-kode"-feltet

Budsjettklassifiseringskode(linje 020 ) – angir den digitale koden for budsjettklassifiseringen som skattebeløpet betalt i forbindelse med anvendelsen av det forenklede skattesystemet skal krediteres med, basert på følgende koder:

Forskuddsskattebeløpet beregnet for betaling for:

Første kvartal (RUB)(linje 030 ) - angir beløpet for forskuddsbetaling av skatt betalt i forbindelse med anvendelsen av det forenklede skattesystemet, beregnet for betaling for første kvartal.

Ved slutten av hver rapporteringsperiode beregnes beløpet for forskuddsskatt:

- 1. beskatningsobjekt - inntekt, basert på skattesatsen og faktisk mottatt inntekt, beregnet på periodiseringsgrunnlag fra begynnelsen av skatteperioden til slutten av første kvartal, henholdsvis halvår, ni måneder, tatt i betraktning tidligere beregnede beløp for forskuddsskatt. Skattebeløpet kan reduseres med beløpet for forsikringspremier (innenfor de beregnede beløpene for samme tidsperiode i samsvar med lovgivningen i Den russiske føderasjonen):

- § for obligatorisk pensjonsforsikring,

- § obligatorisk trygd ved midlertidig uførhet og i forbindelse med fødsel,

- § obligatorisk helseforsikring,

- § obligatorisk trygd mot arbeidsulykker og yrkessykdommer, utbetalt.

- 2. beskatningsobjekt «inntekt minus utgifter», basert på skattesatsen og faktisk mottatt inntekt, redusert med utgiftsbeløpet beregnet på periodiseringsgrunnlag fra begynnelsen av skatteperioden til utgangen av første kvartal, halvår, henholdsvis ni måneder, tatt i betraktning tidligere beregnede beløp for forskuddsbetalinger .

Halvt år (RUB)(linje 040 ) - angir beløpet på forskuddsbetalingen for skatten betalt i forbindelse med anvendelsen av det forenklede skattesystemet, beregnet for betaling for de seks månedene, tatt i betraktning forskuddsbeløpet beregnet for første kvartal.

Ni måneder (RUB)(linje 050 ) - angir beløpet for forskuddsbetalingen av skatt betalt i forbindelse med anvendelsen av det forenklede skattesystemet, beregnet for betaling i ni måneder, tatt i betraktning forskuddsbeløpet beregnet for et halvt år.

Skattebeløp for skatteperioden (RUB)(linje 060 ) - angir skattebeløpet som er betalt i forbindelse med anvendelsen av det forenklede skattesystemet, som skal betales for skatteperioden, tatt i betraktning forskuddsbeløpet beregnet for ni måneder.

Verdien på linje 060 bestemmes:

1. beskatningsobjekt - inntekt, ved å redusere beløpet for beregnet skatt for skatteperioden med beløpet for forsikringspremier som er betalt (innenfor grensene for beregnede beløp) for denne perioden:

obligatorisk helseforsikring;

obligatorisk trygd mot arbeidsulykker og yrkessykdommer.

Skattebeløpet reduseres også med beløpene som betales til ansatte i denne perioden fra skattyters midler for midlertidig uførhet og forskuddsbetaling av skatt, beregnet for betaling i ni måneder.

Merk: Denne linjen fylles ut dersom forskjellen mellom indikatorene for linjekodene 260, 280 og 050 er større enn eller lik null.

2. skatteobjektet "inntekter minus utgifter", som forskjellen mellom verdiene på linje 260 og 050.

Merk: Denne linjen fylles ut dersom verdien for linjekode 260 er større enn eller lik indikatoren for linjekode 050 og beløpet beregnet avgift for skatteperioden er større enn eller lik beløpet beregnet minsteavgift.

Skattebeløpet som skal reduseres for skatteperioden (RUB)(linje 070 ) – angir hvor mye skatt som er betalt i forbindelse med anvendelse av det forenklede skattesystemet som skal reduseres for skatteperioden.

Verdien på linje 070 bestemmes:

1. skatteobjekt - inntekt, som forskjellen mellom verdiene til linje 050 og linje 260, minus verdien av linjekode 280.

Merk: Denne linjen fylles ut hvis forskjellene mellom indikatorene for linjekodene 260, 280 og 050 er mindre enn null.

2. skatteobjekt" inntekt minus utgifter", som forskjellen mellom verdiene på linje 050 og 260, hvis verdien på linje 050 er større enn verdien på linje 260 og verdien på linje 270 er mindre enn eller lik verdien på linje 260, eller som verdien på linje 050, hvis verdien på linje 260 er mindre enn verdien på linje 270.

Budsjettklassifiseringskode(linje 080 ) - angi den digitale koden til budsjettklassifiseringen "18210501050011000110" (minimumsskatt kreditert budsjettene til de konstituerende enhetene i Den russiske føderasjonen) i henhold til hvilket beløpet på minimumsskatten betalt i forbindelse med anvendelsen av det forenklede skattesystemet er gjenstand for kreditt.

Minimumsskatten som skal betales for skatteperioden(linje 090 ) – angir beløpet for minsteskatten som skal betales for skatteperioden.

Verdien på linje 070 tilsvarer i dette tilfellet verdien til indikatoren på linje 270.

Merk: Denne linjen fylles ut hvis verdien på linje 270 er større enn verdien på linje 260.

1. Avsnitt 2 i erklæringen "Beregning av skatt betalt i forbindelse med anvendelse av det forenklede skattesystemet og minsteskatt."

Avsnitt 2 i erklæringen inneholder skattyters data om skattesatsen som er betalt i forbindelse med bruk av det forenklede skattesystemet, i tillegg indikerer § 2:

- Mengden av inntekt mottatt;

- Beløpet påløpte utgifter (hvis gjenstanden for beskatning er "inntekter minus utgifter");

- Skattegrunnlaget;

- Påløpt skatt;

- Tapsbeløp fra tidligere år;

- Tapsbeløp for inneværende år;

- Minste skattebeløp.

Skattesats (%) (linje 201) – skattesatsen er angitt i mengden: st. 346.16 i den russiske føderasjonens skattekode, med sikte på beskatning "inntekter minus utgifter".

Skattytere har rett til å inkludere i utgiftene størrelsen på differansen mellom beløpet for minimumsskatten som er betalt og skattebeløpet beregnet på alminnelig måte, mottatt for forrige periode.

Merk:

Tapsbeløpet mottatt i forrige (forrige) skatteperiode(r), som reduserer skattegrunnlaget for skatteperioden for linje 001 = "2" (linje 230) – indikerer tapsbeløpet mottatt i forrige (tidligere) skatt periode(r) ) periode (perioder), som reduserer skattegrunnlaget for skatteperioden, med skatteformålet «inntekter minus utgifter».

Merk: Dersom skatteobjektet er inntekt, fylles ikke denne linjen ut.

Skattegrunnlag for beregning av avgift for skatteperioden for linje 001 = "1": lik linje 210, for linje 001 = "2": linje 210 - linje 220 - linje 230, hvis linje 210 - linje 220 - side 230 > 0 (linje 240) – angir skattegrunnlaget for beregning av skatt for skatteperioden.

1. Dersom skatteobjektet er inntekt, linje 240 = linje 210.

2. Hvis gjenstanden for beskatning er «inntekter minus utgifter», linje 240 = (linje 210 - linje 220 - linje 230). Linje 240 fylles ut dersom det mottatte beløpet er større enn null.

Tapsbeløpet mottatt for skatteperioden for linje 001 = "2": linje 220 - linje 210, hvis linje 210

Linje 250 = (linje 220 - linje 210) er fullført hvis inntektsbeløpet som er angitt i linje 210 er mindre enn beløpet påløpte utgifter reflektert i linje 220.

Merk: Dersom skatteobjektet er inntekt, fylles ikke denne linjen ut.

Beregnet skatt for skatteperioden (side 240 * side 201 / 100) (linje 260) – angir skattebeløpet beregnet basert på skattesatsen og skattegrunnlaget, fastsatt på periodiseringsbasis fra begynnelsen av skatteperioden til dens slutt.

Avgiftsbeløp (linje 260) = Skattegrunnlag (linje 240) * Skattesats (linje 201) / 100.

Beløpet for den beregnede minsteskatten for skatteperioden (skattesats 1%) for linje 001 = "2": linje 210 * 1 / 100 (linje 270) – angir beløpet for minimumsskatten beregnet for skatteperioden, med gjenstanden for beskatning "inntekter minus utgifter" "

Minimumsskattbeløp (linje 270) = Mottatt inntektsbeløp (linje 210) * 1/100.

Hvis det for skatteperioden ikke er noen verdi på linje 260 (en bindestrek er satt inn) eller den angitte verdien er mindre enn verdien angitt på linje 270, må verdien på linje 270 reflekteres i linje 090 "Beløpet av minimum skatt som skal betales for skatteperioden» i § 1.

Merk: Dersom skatteobjektet er inntekt, fylles ikke denne linjen ut.

Størrelsen på forsikringsavgift som betales i skatteperioden for obligatorisk pensjonsforsikring, obligatorisk sosialforsikring ved midlertidig uførhet og i forbindelse med fødsel, obligatorisk sykeforsikring, obligatorisk trygd mot arbeidsulykker og yrkessykdommer, samt utbetalt til ansatte i løpet av Skatteperioden fra skattyterens midler for midlertidige uføreytelser, som reduserer (men ikke mer enn 50%) beløpet for beregnet skatt for linje 001 = "1" (linje 280) - indikerer mengden av utbetalte ytelser (innenfor grensene) av de beregnede beløpene) for skatteperioden fra skattyternes midler for ytelser midlertidig uførhet og forsikringspremiebeløpet:

- for obligatorisk pensjonsforsikring;

- obligatorisk sosialforsikring ved midlertidig uførhet og i forbindelse med fødsel;

- obligatorisk helseforsikring, obligatorisk sosialforsikring mot arbeidsulykker og yrkessykdommer.

Disse beløpene reduserer (men ikke mer enn 50 prosent) beløpet for beregnet skatt for gjenstanden for skattlegging av inntekt.

Merk: Dersom skatteobjektet er «inntekt minus utgifter», fylles ikke denne linjen ut.

- Hvor kan jeg laste ned gjeldende USN selvangivelsesskjema (i henhold til KND-skjema 1152017)?

- Innleveringsfrister for selvangivelse

- Et eksempel på å fylle ut KND-skjema 1152017

- Hvilke programmer og tjenester vil hjelpe deg med å fylle ut erklæringen?

Det er ikke vanskelig å utarbeide en selvangivelse for en individuell gründer ved å bruke det forenklede skattesystemet - du kan bruke det gratis offisielle programmet fra Federal Tax Service of the Russian Federation "Taxpayer Legal Entity", det betalte programmet "1C: Entrepreneur", eller bestille utfylling av erklæringen fra et spesialisert regnskapsselskap.

Dersom du ønsker å fylle ut erklæringen manuelt, last ned gjeldende skjema i henhold til KND 1152017-skjemaet i PDF-format.

Eksempel på utfylling av selvangivelse

Eksemplet viser en erklæring for en individuell entreprenør uten ansatte på et forenklet skattesystem med en skattesats på 6 % (inntekt) som ikke betaler handelsavgifter, som ikke har endret registreringssted (registrering) i løpet av rapporteringsåret. Hvis du trenger andre fyllingsalternativer, kan du også bruke de mest detaljerte offisielle instruksjonene.

Ved fylling med kulepenn kan du kun bruke svart, lilla eller blått blekk. Når du skriver ut på en skriver, må du bruke fonten Courier New med en høyde på 16-18 poeng. Du kan bare skrive ut på én side av siden (dobbeltsidig utskrift er ikke tillatt). Fylling er gjort bare med store bokstaver.

For dette eksemplet må du fylle ut tre sider av erklæringen:

- Tittelside

- Avsnitt 1.1

- Avsnitt 2.1.1

Første side (tittelside)(se eksempel på fylling)

- Fyll inn TIN

- Rettingsnummer - 0 (hvis du sender inn en erklæring, og ikke rettelser til den)

- Skatteperiodekode - 34 (dette betyr at erklæringen leveres for året)

- Rapporteringsår - året du rapporterer for

- Skattemyndighetskode - den firesifrede koden til skattekontoret ditt (finnes i meldingen om registrering av en person hos skattemyndigheten, som ble gitt til deg da du registrerte en individuell entreprenør hos skattekontoret, eller)

- Kode etter sted - kode 120 betyr på registreringsstedet for den enkelte gründer

- Fyll inn ditt fulle navn

- Kode for typen økonomisk aktivitet i henhold til OKVED-klassifiseringen - skriv OKVED-hovedkoden din (du finner den i utdraget fra Unified State Register of Individual Entrepreneurs, som du mottok da du registrerte en individuell gründer hos skattekontoret)

- Det er nødvendig å angi koden i henhold til den nye OKVED (OK 029-2014 (NACE Rev. 2)). Skattekontoret konverterte automatisk de gamle kodene til nye. Hvis du ikke kjenner dine nye OKVED-koder, kan du finne dem ved å bruke tjenesten (elektronisk erklæring om deg selv).

- Skriv ditt kontakttelefonnummer

- Skriv hvor mange sider det er i selvangivelsen din i henhold til det forenklede skattesystemet (vanligvis er det 3)

- Hvis du leverer erklæringen selv (og ikke ved hjelp av en representant), setter du 1 i feltet skattyter/skattyterrepresentant

Andre side (del 1.1)(se eksempel på fylling)

- Skriv din TIN

- Skriv inn sidenummeret

- I linje 010, skriv inn OKTMO-koden din. Hvis det ikke har endret seg i løpet av rapporteringsperioden, er det nok å angi det bare i linje 010. Du kan finne ut OKTMO-koden i meldingen fra Rosstat, som ble gitt til deg ved registrering av en individuell gründer (hvis den ikke har endret seg siden da) enten i FIAS-systemet, eller ved å bruke offisielle Rosstat.

- I linjene 020, 040, 070, 100 må du sette inn verdiene beregnet ved å bruke de riktige formlene. For å beregne dem må du først fylle ut den tredje siden i erklæringen. Gå tilbake til dette punktet etter å ha fullført den tredje siden.

- Etter å ha fylt ut den tredje siden, tell linjen 020 : linje 130 minus linje 140. Linje 040 er lik: linje 131 minus linje 141 minus linje 020. Linje 070 er lik: linje 132 minus linje 142 minus linje 020 minus linje 040. Og til slutt, linje 100 er lik: linje 133 minus linje 143 minus linje 020 minus linje 040 minus linje 070. Disse beregningene er gitt kun for dette spesifikke eksemplet, de nøyaktige beregningsformlene er angitt direkte i deklarasjonsskjemaet under de tilsvarende linjene.

Tredje side (del 2.1.1)(se eksempel på fylling)

- Skriv din TIN

- Skriv inn sidenummeret

- Angi skattyters egenskaper (hvis du ikke foretar betalinger til enkeltpersoner - 2)

- I linjene 110, 111, 112, 113, angi din inntekt kumulativ total. Du må angi beløpene spesifikt for første kvartal, et halvt år, ni måneder og et år, dvs. i linje 110 - inntekt for første kvartal, i linje 111 - inntektsbeløpet for første og andre kvartal, i linje 112 - beløpet for første, andre og tredje kvartal, i linje 113 - beløpet for første, andre, tredje og fjerde kvartal.

- I linjene 120-123 - det forenklede skattesystemet "inntekt" skattesats som er gjeldende i din region (vanligvis 6%).

- I linjene 130, 131, 132, 133 - må du skrive de tilsvarende beløpene for beregnet skatt. For eksempel vil linje 130 være lik: linje 110 multiplisert med linje 120 og delt på 100 (dvs. ta for eksempel 6 % av inntekten for første kvartal).

- I linjene 140, 141, 142, 143 - du må skrive kumulativ total tilsvarende beløp som reduserer ditt skatteforenklede skattesystem (forsikringspremier du har betalt for selv)

- Disse beløpene er angitt i kvartalet de var faktisk betalt.

- Dette er ikke selve bidragsbeløpene, men bidragsbeløpene redusere Din skatt. Det er for eksempel som angitt direkte i erklæringsskjemaet: linje 140 kan være mindre enn eller lik linje 130 (for skattyterattributt = 2 - ikke foreta betalinger til enkeltpersoner), men kan ikke være større enn det!

Sørg for at datoene og signaturen din er inkludert der det er nødvendig, og før du sender inn, vis selvangivelsen til skatteinspektøren slik at han kan sjekke den. Ikke glem å stemple den (hvis du bruker den).

Hvordan levere selvangivelse til det forenklede skattesystemet?

Skattemelding kan sendes inn:

- personlig;

- per post (med beskrivelse av vedlegget);

- via telekommunikasjonskanaler (via Internett).

Individuelle næringsdrivende må levere selvangivelse til skattemyndigheten på registreringsstedet. Du må betale bøter for brudd på innleveringsfristene, så det er bedre å ikke utsette. Når du sender inn selvangivelsen personlig, lag to kopier - den ene vil forbli hos skattekontoret, og den andre, med et leveringsmerke, vil bli gitt til deg - det er obligatorisk lagre denne kopien. Hvis en gründer sender inn selvangivelse per post (med en liste over vedlegg), vil postkontoret utstede en kvittering med en dato - denne datoen vil bli ansett som datoen for innlevering av avkastningen. I tilfelle når en individuell gründer samtidig opererer under flere skattesystemer (for eksempel forenklet skattesystem + UTII), er det nødvendig å sende inn separate erklæringer for både det forenklede skattesystemet og UTII.

Frister for å levere selvangivelse for enkeltentreprenører som bruker det forenklede skattesystemet

Selvangivelsen for individuelle næringsdrivende på det forenklede skattesystemet (forenklet skattesystem) i 2018-2019 fylles ut og sendes inn én gang i året (dvs. du trenger ikke fylle ut og levere selvangivelse hvert kvartal) innen 30. april i året. etter utløpt skatteperiode.

- Perlebygggrøt med biff

- Oppskrifter på bakte epler med cottage cheese, rosiner, honning, nøtter og kanel

- Du kan bli bedre av poteter

- Butterkaker fylt med stuet kål

- Oppskrift: Svampkake "Eple" - "i ovnen"

- Kyllinghjerter i rømmesaus

- Hvordan tilberede bacon og egg

- Hvordan lage kjøttdeig med grønnsaker i en hast

- Gemini - deres kompatibilitet med andre forelskede tegn

- Sende inn en søknad om Unified State Exam: frister og funksjoner i prosedyren

- Betydningen av kvinnenavnet håp

- Hvordan redusere momsen og opprettholde fortjenesten

- Internasjonale regnskaps- og rapporteringsstandarder

- Hvordan fylle ut selvangivelsen riktig

- Krabbesalat med ost - fem beste oppskrifter

- Koteletter i folie i ovnen

- Salat av krabbepinner med mais, ost og egg Krabbesalat med hard ost

- Poteter med kjøttdeig i ovnen i folie

- Koteletter i folie i ovnen

- Kjøttdeig i folie i ovnen med fyll