Długoterminowa polityka finansowa(1). Długoterminowa polityka finansowa przedsiębiorstwa

Strategia finansowa obejmuje tworzenie i wykorzystanie zasobów finansowych w celu realizacji podstawowej strategii przedsiębiorstwa i odpowiednich kierunków działania. Pozwala służbom gospodarczym przedsiębiorstwa na tworzenie i zmianę zasobów finansowych oraz ustalanie ich optymalnego wykorzystania dla osiągnięcia celów funkcjonowania i rozwoju przedsiębiorstwa (ryc.

Znaczenie tej strategii funkcjonalnej polega na tym, że w finansach wszelkiego rodzaju działania znajdują odzwierciedlenie w systemie wskaźników ekonomicznych, następuje równoważenie zadań funkcjonalnych i ich podporządkowanie osiągnięciu głównych celów przedsiębiorstwa. Z drugiej strony finanse są źródłem, punktem wyjścia do opracowania innych strategii funkcjonalnych, gdyż zasoby finansowe są często jednym z najważniejszych ograniczeń wielkości i kierunków działania przedsiębiorstwa.

Proces zarządzania finansami przedsiębiorstwa, jako proces dość dynamiczny, jest bardzo wrażliwy na zmiany w zewnętrznym otoczeniu gospodarczym i społeczno-politycznym (cykle koniunkturalne gospodarki, wskaźniki inflacji, polityka gospodarcza państwa, sytuacja polityczna itp.). Proces uzasadniania i podejmowania decyzji w dziedzinie finansów, z uwzględnieniem struktury i kierunków działalność przedsiębiorcza zarządzanie zadłużeniem, dywidendami i aktywami to proces zarządzanie strategiczne, gdyż dotyczy przede wszystkim długoterminowych perspektyw rozwoju przedsiębiorstwa, a nie działań operacyjnych. W tym względzie szefowie służb gospodarczych przedsiębiorstw muszą współpracować z wyższą kadrą kierowniczą przedsiębiorstw i bezpośrednio uczestniczyć w opracowywaniu ogólnej (podstawowej) strategii przedsiębiorstwa.

Główne zadania kształtowania strategii finansowej przedsiębiorstwa przedstawiono na ryc. 6.15.

W gospodarce rynkowej opracowanie strategii finansowej poprzedza szczegółowa analiza ekonomiczna funkcjonowania przedsiębiorstwa, obejmująca:

Analiza działalności gospodarczej przedsiębiorstwa;

Określenie możliwości finansowych przedsiębiorstwa.

Analiza działalności gospodarczej przedsiębiorstwa pozwala ocenić efektywność jego działalności, ujawnić wąskie gardła i rezerwy produkcyjne, określić czynniki obniżające koszty produkcji, zwiększające rentowność, sposoby zwiększania wydajności pracy, charakteru ładunku i wydajności przy użyciu trwałych aktywów produkcyjnych.

Ryż. 6.14. Rola strategii finansowej w tym procesie planowanie strategiczne rozwój przedsiębiorstwa

Ryż. 6.15. Główne zadania kształtowania strategii finansowej przedsiębiorstwa

Z punktu widzenia uzasadnienia i opracowania strategii finansowej przedsiębiorstwa wskazane jest analizowanie działalności gospodarczej w następujących głównych obszarach:

Ocena zdolności spółki do spłaty zobowiązań krótkoterminowych;

Ocena poziomu (limitu) możliwości finansowania przedsiębiorstwa pożyczonymi środkami;

Pomiar efektywności wykorzystania przez przedsiębiorstwo całego kompleksu zasobów własnych;

Ocena efektywności zarządzania przedsiębiorstwem, w tym rentowności jego działalności.

Określenie możliwości finansowych przedsiębiorstwa następuje poprzez ocenę jego obecnego i przyszłego potencjału w zakresie tworzenia funduszy, wielkości i źródeł realizacji podstawowej strategii rozwoju przedsiębiorstwa. Zatem możliwości finansowe nie tylko determinują gotowość przedsiębiorstwa do działań strategicznych, ale w dużej mierze determinują charakter tych działań. I tak na przykład w przypadku strategii wzrostu możliwości finansowe, takie jak wielkość środków finansowych w rublach i walucie wymienialnej, zużycie sprzętu i szereg innych, determinują wybór alternatywy dla strategii wzrostu: rozwój nowych produkcji, dywersyfikacji, współpracy między przedsiębiorstwami czy zagranicznej działalności gospodarczej.

Główne elementy strategii finansowej przedsiębiorstwa przedstawiono na ryc. 6.16.

1. Struktura biznesowa. Zgodnie z celami strategicznymi, które wyrażają się w określonych wskaźnikach liczbowych oraz opracowaną podstawową strategią rozwoju przedsiębiorstwa, jego ekologiczność

Ryż. 6.16. Główne elementy strategii finansowej przedsiębiorstwa

usługi nomic opracowują podstawowe zasady strategii finansowej:

Zwiększanie majątku przedsiębiorstwa, w tym zasobów finansowych i racjonalizacja ich struktury;

Główne kierunki podziału zysku;

Zapewnienie płynności przedsiębiorstwa.

Szczególną uwagę zwraca się na identyfikację źródeł finansowania, w tym możliwości zaciągnięcia kredytu (uzasadnionym może być np. specjalna polityka pozyskiwania kredytów).

2. Struktura akumulacji i konsumpcji. Ten element strategii finansowej ma na celu optymalizację relacji środków konsumpcyjnych do akumulacyjnych, zapewniając realizację strategii podstawowej.

3. Strategia zadłużenia. Określa główne elementy planu kredytowego: źródło kredytu, kwotę kredytu i harmonogram jego spłaty.

O znaczeniu tego elementu strategii finansowej przedsiębiorstwa decyduje fakt, że zdolność kredytowa przedsiębiorstwa jest jedną z głównych cech stabilnej egzystencji na rynku. Z tego powodu w specjalnej strategii zadłużenia podkreślono sposoby i sposoby uzyskiwania kredytów oraz ich spłaty.

4. Strategia finansowania strategii funkcjonalnych i programów głównych. Ten element strategii finansowej polega na zarządzaniu finansowaniem strategii funkcjonalnych i programów głównych, które nie mieszczą się w okresie rocznym. Najczęściej strategia ta obejmuje decyzje dotyczące inwestycji kapitałowych:

W przypadku programów społecznych;

Ulepszanie i przywracanie istniejących aktywów (trwałych aktywów produkcyjnych);

W przypadku nowych konstrukcji, przejęć i przejęć, badań i rozwoju itp.

W wyniku realizacji wszystkich elementów strategii finansowej przedsiębiorstwa powstaje wieloletni plan finansowy, który traktowany jest jako dokument syntetyzujący, równoważący wszystkie strategie funkcjonalne, główne programy i zapewniający osiągnięcie wcześniej opracowanych strategicznych celów rozwoju przedsiębiorstwa. przedsiębiorstwo.

W procesie opracowywania strategii finansowej przedsiębiorstwa należy kierować się trzema podstawowymi zasadami:

Prostota;

Konsystencja;

Bezpieczeństwo.

Prostota strategii finansowej przedsiębiorstwa sugeruje, że powinna być ona elementarna w jej konstrukcji, tak aby była postrzegana przez wszystkich pracowników przedsiębiorstwa, niezależnie od tego, w jakim dziale pracują. Pozwala to mieć nadzieję, że działania wszystkich pracowników przedsiębiorstwa będą nakierowane na osiągnięcie wspólnych celów jego rozwoju.

Stałość strategii finansowej przedsiębiorstwa wynika z faktu, że w przypadku zasadniczych zmian w procesie wdrażania inne piony funkcjonalne przedsiębiorstwa nie będą mogły od razu przeprowadzić restrukturyzacji, co doprowadzi do „nierównowagi” w funkcjonowaniu przedsiębiorstwo.

Bezpieczeństwo strategii finansowej przedsiębiorstwa zakłada, że jest ona zaprojektowana z pewnym „marginesem bezpieczeństwa”, uwzględniającym możliwe zakłócenia w otoczeniu zewnętrznym. Obecność rezerw finansowych i jasna koordynacja strategii funkcjonalnych oznacza bezpieczeństwo strategii finansowej z punktu widzenia osiągania strategicznych celów rozwoju.

O pomyślnej realizacji strategii finansowej w dużej mierze decyduje ustanowienie i rozwój systemu planowania finansowego, obejmującego planowanie krótko-, średnio- i długoterminowe.

Długoterminowe planowanie finansowe powinno obejmować planowanie struktury kapitału i jej powiązań. Jest to ściśle powiązane z planowaniem inwestycji. Głównym zadaniem długoterminowego planowania finansowego jest zapewnienie długoterminowej równowagi strukturalnej przedsiębiorstwa. Umożliwia to podjęcie działań w odpowiednim czasie, jeśli wystąpi pewna nierównowaga.

Celem strukturalnego utrzymania płynności jest zapewnienie przedsiębiorstwu możliwości finansowania swojej działalności poprzez pozyskiwanie kapitału własnego i obcego. Potencjalni wierzyciele przedsiębiorstwa oceniają je w oparciu o wykorzystanie specjalnych wskaźników finansowych, takich jak np. wskaźnik płynności.

W ramach długoterminowego planowania finansowego należy ustalić pewną równowagę planów. System finansowy bilansów na przyszłość opiera się na projektach działalności inwestycyjnej, kalkulowanych z uwzględnieniem dyskonta Przepływy środków pieniężnychśrodki pochodziły ze środków własnych i pożyczonych, skapitalizowanych. Planowanie struktury bilansu pozwala ocenić możliwości finansowe przedsiębiorstwa i już na wczesnym etapie przewidzieć potencjalną chęć wierzycieli do udostępnienia pożyczonego kapitału.

Jednocześnie planowanie struktury bilansu nie może odzwierciedlać tego, czy długoterminowe wpływy i płatności w zakresie obrotu inwestycyjnego i finansowania długoterminowego są w równowadze w tym samym okresie planowania. W tym celu długoterminowe finansowanie bilansowe należy uzupełnić uogólnionym (zintegrowanym) planowaniem finansowym skupionym na przepływach płatności.

Długoterminowe planowanie finansowe należy uzupełnić planowaniem średnioterminowym, które uwzględnia doprecyzowanie planowanych płatności i wpływów, ich wielkości i terminów.

Przybliżoną strukturę średniookresowego planu finansowego przedstawiono w tabeli. 6.1.

Średniookresowy plan finansowy powinien mieć charakter kroczący, który koncentruje się na głównych przepływach płatniczych w przedsiębiorstwie. Plan ten powinien stanowić podstawę zapewnienia bieżącej płynności i uzupełniać wieloletni plan finansowy.

Tabela 6.1

Struktura średniookresowego planu finansowego

| № | Nazwa sekcji | Treść |

| 1 | Obrót | Sekcja ta odzwierciedla główny przepływ finansowy przedsiębiorstwa, który zapewnia bieżące przychody obrotowe odpowiadające jego bieżącej działalności |

| 2 | Bieżące płatności zewnętrzne dla przedsiębiorstwa | Ta sekcja odzwierciedla płatności przedsiębiorstwa, które nie są bezpośrednio związane z jego główną działalnością |

| 3 | Inwestycja działalność | Ta część planu odzwierciedla wpływy i płatności z tytułu długoterminowej działalności inwestycyjnej przedsiębiorstwa |

| 4 | Płatności związane z finansowaniem dłużnym | W tej sekcji planowane są wszystkie wpływy i płatności - spłata długów i uzyskanie nowych pożyczek, które powinny nastąpić w zaplanowanym okresie |

| 5 | Płatności z działalności innej niż podstawowa | W tej części planowane są wpływy i płatności z działalności niezwiązanej z podstawową działalnością przedsiębiorstwa, które mają wpływ na wyniki jego funkcjonowania |

| 6 | Płatności podatkowe | W tej sekcji przedstawiono planowane płatności podatkowe |

| 7 | Inne płatności | W tej części planowane są przede wszystkim wypłaty dywidend dla spółek akcyjnych, a także ewentualne dochody z podwyższenia kapitału własnego |

Ponadto średnioterminowy plan finansowy powinien zapewniać możliwość terminowego rozpoznania niedoboru lub nadmiaru środków finansowych w przedsiębiorstwie.

Wielu finansistów boi się mówić o strategii finansowej, ponieważ termin ten wydaje się im niezrozumiały i tajemniczy. Celem artykułu jest zniszczenie wizerunku tajemniczości i niemożliwości zastosowania w praktyce i uczynienie strategii finansowej powszechnym narzędziem zarządzania finansami.

Jeśli posługujesz się pojęciem „zakresu bliższego rozwoju”, to musisz przejść z poziomu „wszystko niejasne” i „nieprzystępne do zrozumienia” na poziom „zrozumiały przy pomocy”, wówczas spróbujesz sporządzić bilans finansowy strategię dla Twojego przedsiębiorstwa i – wszystko się ułoży!

W grzecznym towarzystwie rozmowę należy rozpocząć od definicji. I dlatego jest przed tobą!

Strategia finansowa to model działań organizacji mających na celu zapewnienie środków finansowych na podstawową strategię organizacji. W uproszczeniu jest to plan finansowania działalności organizacji na 3-5 lat.

Bardziej złożona definicja wygląda następująco:

Strategia finansowa to realizacja działalności komercyjnej i operacyjnej organizacji poprzez finansowanie jej wydatków bieżących i inwestycyjnych w taki sposób, aby zawsze została spełniona lista kluczowych ograniczeń dotyczących najważniejszych parametrów jej kondycji finansowej. Te najważniejsze parametry opiszę szczegółowo nieco później.

Proces uzasadniania i podejmowania decyzji finansowych, a mianowicie: ustalanie struktury i kierunków działalności gospodarczej, zarządzanie pasywami (finansowanie organizacji), majątkiem (całym majątkiem organizacji), dywidendami – jest to proces zarządzania strategicznego. Dlaczego? Określa długoterminowe perspektywy rozwoju przedsiębiorstwa.

W wyniku realizacji wszystkich elementów strategii finansowej organizacji powstaje długoterminowy plan finansowy. Powinien uwzględniać wszystkie strategie funkcjonalne i plan rozwoju zapewniający osiągnięcie wcześniej opracowanych celów strategicznych w ramach ogólnej strategii organizacji.

Głównym zadaniem długoterminowego planowania finansowego jest zapewnienie równowagi strukturalnej. W przypadku naruszenia zapewnione są środki stabilizacyjne.

Główne elementy strategii finansowej:

- Struktura działalności gospodarczej.

- Zarządzanie funduszem rezerwowym.

- Struktura majątku (stosunek aktywów trwałych i obrotowych).

- Strategia zobowiązań (pozyskanie kapitału).

- Strategia finansowania strategii funkcjonalnych i programów głównych.

- Ocena ryzyka finansowego.

W wyniku wykorzystania tych elementów strategii finansowej konieczne jest opracowanie długoterminowego planu finansowego. Musi integrować i równoważyć strategie funkcjonalne, programy główne oraz zapewniać osiągnięcie celów strategicznych zatwierdzonych w strategii podstawowej.

Każdy z elementów strategii finansowej ma swoją wewnętrzną strukturę.

- 1. Struktura działalności gospodarczej.

- Finansowanie planu rozwoju poprzez wykorzystanie kapitału własnego i obcego. Finansowanie kapitałem własnym następuje albo poprzez podział zysku netto i przeznaczenie jego części na reinwestycję, albo poprzez dodatkowe wkłady akcjonariuszy (właścicieli), albo poprzez pozyskanie inwestorów (poprzez sprzedaż udziałów w przedsiębiorstwie z przekazania środków wpłaconych za udział, na cele rozwojowe).

- Zapewnienie płynności (krótkoterminowa wypłacalność i zarządzanie dynamiką wartości rezydualnej lub rynkowej aktywów).

- Zwiększenie majątku (majątku), w tym zwiększenie składnika pieniężnego majątku, ulepszenie (optymalizacja) struktury majątku.

- Zarządzanie funduszem rezerwowym.

Biznes należy prowadzić z rezerwą. Brak rezerw finansowych jest jednym z najczęstszych problemów w zarządzaniu finansami.

Fundusz rezerwowy tworzony jest w sprzyjającym okresie i wydawany w okresie kryzysu.

Istnieją trzy sposoby ustalenia wysokości funduszu rezerwowego w pieniądzu rzeczywistym.

A) Fundusz rezerwowy\Aktywa=10 (20)%.

B) Fundusz rezerwowy\Przychody=5%.

C) Fundusz rezerwowy = kwota wpłat za 5 (15) dni.

- Struktura aktywów.

Rentowność przedsiębiorstwa zależy od stosunku kapitału trwałego do obrotowego. Jeśli w organizacja produkcji aktywa trwałe odnoszą się do aktywów obrotowych jak 7 do 1, wówczas możemy od razu założyć, że rentowność biznesu jest niska (lub zerowa) i najprawdopodobniej perspektywy są ponure.

- Strategia pozyskiwania kapitału.

- Określenie struktury zobowiązań (kapitału) w formie stosunku „własne/zadłużone”.

Ideą działalności jest wykorzystanie kapitału własnego (SC), z którego wypłacane są dywidendy akcjonariuszom (właścicielom). Przy wysokiej rentowności biznesu (rentowność sprzedaży z zysku netto powyżej 10%) możliwe staje się pozyskanie pożyczonego kapitału bankowego (BC). W tym przypadku płacąc bankowi 9-15% kwoty pożyczki, istnieje możliwość zarobienia na tym kapitale nieco więcej, zwiększając tym samym zwrot z kapitału własnego. Dlatego prawidłowy stosunek SK/ZK powinien wynosić 3/1.

- Ustalenie terminu podniesienia kapitału.

Pierwszeństwo ma oczywiście kapitał pożyczony długoterminowy, natomiast za kapitał długoterminowy uważa się kapitał pozyskany na okres 3 lat i dłużej. Kredytowanie na krótkie okresy jest zazwyczaj środkiem koniecznym ze względu na zjawisko wysokiego ryzyka udzielenia „długiego” kredytu z punktu widzenia banku.

- Ustalenie kosztu kapitału: (dywidendy + odsetki od pożyczek)/zobowiązań.

- Określenie struktury zobowiązań (kapitału) w formie stosunku „własne/zadłużone”.

Zdolność organizacji do pozyskania dodatkowego kapitału ocenia się poprzez jej potencjał finansowy. Polega na zdolności organizacji do zgromadzenia maksymalnej ilości kapitału (gotówki), przy danych parametrach kosztu kapitału, optymalnym czasie jego pozyskania i poziomie ryzyka.

Przykład: aby utrzymać udział w rynku i poziom przewagi konkurencyjnej, konieczne jest wdrożenie programu rozwoju, a do tego organizacja wymagany dodatkowo przyciągnij (pożycz) 150 jednostek finansowych, podczas gdy jest taka możliwość dodatkowo pozyskać 80 jednostek finansowych w formie pożyczek. Jednocześnie przy wzroście zadłużenia o 80 jednostek struktura kapitału (wskaźnik kapitał własny/zadłużenie) wyniesie 1/5. Taki stosunek kapitału własnego do obcego spowoduje, że większość zysku netto zostanie przeznaczona na spłatę odsetek od pożyczek. Nie da się spłacić tak dużej liczby kredytów w ciągu 3-4 lat. Wypłata dywidend stanie się niepraktyczna, wartość organizacji zacznie powoli spadać. Biznes zakończy się niepowodzeniem (pod względem poziomu zwrotu z zainwestowanego kapitału). Prawdopodobieństwo przełomu i zwycięstwa w konkurencyjnej rywalizacji przy inwestycji w rozbudowę 150 jednostek ocenia się jako niskie. Rekomendacją jest rezygnacja z walki z liderem rynku i uzgodnienie, że w ciągu najbliższych 3 lat udział organizacji w rynku będzie się zmniejszał przy zachowaniu tej samej wielkości przychodów. Następnie skup się na poprawie swojej sytuacji finansowej, wróć bardzo pożyczać, gromadzić rezerwy i czekać na kryzys w gospodarce, w którym lider rynku zbankrutuje z powodu ryzykownej strategii finansowej i w tym momencie zwiększyć działalność marketingową wykorzystując zgromadzone rezerwy.

Jak widać z powyższego przykładu, strategia finansowa jest ściśle powiązana z konkurencją i ma na celu zmianę kluczowych parametrów finansowych organizacji w długim okresie.

Przejdźmy do strategii finansowania strategii funkcjonalnych i programów głównych.

Przydatne jest opracowanie strategii dla głównych funkcji: marketingu, produkcji, zarządzania personelem, logistyki. Dla każdej funkcji opracowywana jest własna strategia funkcjonalna, a jej finansowanie powinno znaleźć odzwierciedlenie w strategii finansowej. Programy główne zwykle wpływają na wszystkie główne funkcje organizacji, są zazwyczaj wiodącą podstawową strategią organizacji i dlatego ich finansowanie rozważane jest w formie odrębnego planu finansowego.

Strategia finansowa ma swoje własne zasady:

Prostota

Mimo to strategia finansowa powinna być prosta i zrozumiała dla wszystkich pracowników. Na przykład, „nasza organizacja jest najlepsza w kraju pod względem oszczędności kosztów, dzięki czemu mamy możliwość rozwoju wykorzystując własne zgromadzone środki”.

Stałość

Stałość wynika z faktu, że strategiczne procesy biznesowe mają charakter inercyjny, a ich ciągła restrukturyzacja i częste zmiany strategicznych parametrów biznesowych wiążą się z utratą efektywności biznesowej.

Oczywiście mała firma handlowa zatrudniająca 70 pracowników i osiągająca przychody w wysokości 340 milionów rubli rocznie na pierwszy rzut oka często może wykonywać szybkie manewry. Jednak praktyka obserwacji nawet tak małych firm pokazuje, że wymuszone szybkie zmiany najczęściej „wprowadzają” organizację w gorszy stan, a organizacja na osiągnięcie pewnego postępu potrzebuje lat. Im większa skala biznesu, tym bardziej potrzebne jest planowanie długoterminowe. Duże przedsiębiorstwo produkujące maszyny, aby rozwijać (lub utrzymywać) swoje przewagi konkurencyjne, zmuszone jest do wprowadzania innowacji i opracowywania programów rozwojowych na 5-10 lat do przodu. A w przypadku tak dużej organizacji pod względem wielkości i skali szybkie zmiany są przeciwwskazane.

Bezpieczeństwo

Strategię finansową należy projektować z ustalonym marginesem bezpieczeństwa, który powinien pozwolić na zachowanie kluczowych parametrów strategii przy niewielkich zmianach parametrów otoczenia zewnętrznego. Nadejście kryzysu finansowego lub innego kryzysu należy przewidzieć w ramach ogólnej strategii; strategia finansowa musi mieć w swojej strukturze opis kilku opcji „Planu B” (średnio dla skali biznesu - może to można to zrobić abstrakcyjnie), na które należy się przestawić w przypadku np. spadku przychodów (lub spadku cen) o 10-15%.

Niezawodność i stabilność najłatwiej utrzymać przy pomocy rezerw finansowych i decyzji o ograniczeniu (zmniejszeniu dynamiki) programu rozwoju.

Fragment strategii finansowej dużej firmy metalurgicznej:

„Kluczowe priorytety naszej strategii finansowej

Silna pozycja finansowa – znaczna rezerwa płynności, niskie obciążenie zadłużeniem i zrównoważona struktura portfela wierzytelności.

NLMK posiada znaczną rezerwę płynności gotówkowej oraz niewykorzystane linie kredytowe. Płynne środki spółki znacznie przewyższają jej krótkoterminowe zadłużenie.

Komfortowy poziom zadłużenia we wszystkich okresach cyklu zawsze był jednym z priorytetów NLMK. Pomimo kapitałochłonnego wzrostu w okresie ostatnie lata, NLMK pozostała spółką o jednym z najniższych zadłużeń wśród przedsiębiorstw metalurgicznych w Rosji i na świecie. NLMK planuje w przyszłości stopniową redukcję zadłużenia i stawia sobie za cel obniżenie wskaźnika dług netto/EBITDA do poziomu 1,0x.

Struktura portfela wierzytelności oraz harmonogram spłaty zadłużenia są dla nas obecnie dogodne. Przez ostatnie dwa lata aktywnie zarządzaliśmy naszym portfelem wierzytelności i dzięki dostępowi do rosyjskiego i międzynarodowego rynku kapitałowego zrestrukturyzowaliśmy go w kierunku zobowiązań finansowych o dłuższych terminach zapadalności i niższych stopach procentowych.

Źródło: http://nlmk.com/ru/investor-relations/financial-strategy

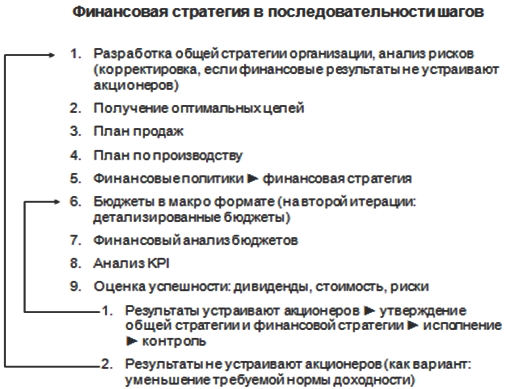

Jeśli mówimy o prostej sekwencji kroków mających na celu opracowanie strategii finansowej, poniżej znajduje się jeden z nich możliwe opcje taka sekwencja, zoptymalizowana dla średnich przedsiębiorstw.

| Nazwa seminarium, szkolenia, kursu | kwiecień | Móc | czerwca | lipiec | sierpień | Cena, pocierać. |

| - | - | - | - |

05-06 |

28 200 | |

| - | - | - |

15-16 |

- | 29 900 | |

| - | - |

06-07 |

- | - | 28 200 | |

|

24-25 |

- | - | - | - | 29 900 | |

| - |

22-23 |

- | - | - | 29 900 | |

| - | - | - | - |

07-21 |

19 850 | |

| - | - | - | - |

19-21 |

38 100 | |

| - |

29-31 |

- | - | - | 38 100 | |

| - | - |

20-21 |

- | - | 28 200 | |

| - | - | - |

31-01 |

- | 28 200 | |

|

03-04 |

- | - | - | - | 28 200 |

Prognozowanie bilansu metodą procentową sprzedaży

4.1 Istota, cele i zadania planowania finansowego

Planowanie finansowe przedsiębiorstwa to planowanie finansowe działalności podmiotów gospodarczych.

Planowanie finansowe to proces opracowywania i przyjmowania celów ilościowych i jakościowych w danym obszarze stosunki finansowe oraz określenie sposobów najskuteczniejszego ich osiągnięcia.

Wymagania dotyczące planowania finansowego przedsiębiorstwa znajdują odzwierciedlenie w przepisy prawne regulujące działalność spółek handlowych, tryb emisji papierów wartościowych oraz standardy postępowania korporacyjnego.

Wymagania dla systemu planowania finansowego przedsiębiorstwa

| Kierunki wymagań | Treść wymagań |

| wymagania dotyczące treści polityki finansowej | polityka finansowa powinna obejmować politykę dywidendową, politykę rachunkowości, politykę inwestycyjną, politykę finansowania majątku obrotowego |

| wymogi dotyczące sporządzania planów finansowych | Plan finansowy powinien zawierać: plan inwestycyjny; plan przepływów pieniężnych; planowany bilans aktywów i pasywów; plan dochodów i wydatków; plan spłaty kredytu |

| wymagania dotyczące metodologii planowania finansowego | opracowywanie prognoz wieloczynnikowych, analiza ryzyka realizacji opracowanych planów. dostępność praktyki wyjaśniania prognoz otoczenia wewnętrznego i zewnętrznego przynajmniej raz na kwartał, w razie potrzeby planowanie działań negatywne wpływy czynniki środowiskowe wpływające na wyniki działalności przedsiębiorstwa ujawnienie planowanych informacji nie zawierających tajemnicy handlowej na stronie internetowej w Internecie |

| wymagania dotyczące organizacji planowania finansowego | Zarząd zatwierdza strategię rozwoju przedsiębiorstwa Zarząd corocznie zatwierdza plan finansowo-gospodarczy oraz praktykę raportowania z realizacji planu finansowo-gospodarczego. |

Główny cel planowania finansowego NA nowoczesna scena polega na uzasadnieniu strategii spółki na rynkach towarowych, finansowych, informacyjnych i innych na nadchodzący okres gospodarczy z punktu widzenia kompromisu ekonomicznego pomiędzy rentownością, płynnością i ryzykiem, a także na określeniu wymaganej wielkości zasobów finansowych w ramach optymalna struktura kapitał.

Celem planowania finansowego jest:

określenie zapotrzebowania na środki finansowe i kierunki ich efektywnego wykorzystania;

określenie racjonalnej struktury i wielkości źródeł finansowania;

zbilansowanie oczekiwanych wpływów i wydatków pieniężnych;

ocena efektywności działalności produkcyjno-gospodarczej przedsiębiorstwa i jego oddziałów w okresie planistycznym z punktu widzenia ostatecznych wyników finansowych;

dostarczanie informacji umożliwiających ocenę efektywności projektów inwestycyjnych.

Strategia finansowa i polityka finansowa przedsiębiorstwa

Strategia finansowa to system długoterminowych celów finansowych przedsiębiorstwa i najskuteczniejszych sposobów ich osiągnięcia.

Będąc częścią ogólnej strategii rozwoju gospodarczego przedsiębiorstwa, strategia finansowa jest jej podporządkowana i musi być zgodna z jej celami i kierunkami. Jednocześnie sama strategia finansowa ma istotny wpływ na kształtowanie całościowej strategii rozwoju gospodarczego przedsiębiorstwa.

Strategia finansowa obejmuje:

Strategia tworzenia zasobów finansowych;

Strategia inwestycyjna;

Strategia zapewnienia bezpieczeństwa finansowego przedsiębiorstwa;

Strategia poprawy jakości zarządzania finansami przedsiębiorstwa.

W procesie opracowywania strategii finansowej ustalana jest polityka finansowa przedsiębiorstwa.

Polityka finansowa jest dokumentem odzwierciedlającym zasady i podejścia do jej realizacji działalność finansowa przedsiębiorstwa.

W odróżnieniu od strategii finansowej jako całości, polityka finansowa kształtowana jest jedynie w obszarach kontrolnych działalności finansowej przedsiębiorstwa, które wymagają zapewnienia jak najbardziej efektywnego zarządzania dla osiągnięcia głównego celu strategicznego tej działalności.

Wyróżnia się krótkoterminową i długoterminową politykę finansową.

Krótkoterminowa polityka finansowa obejmuje:

Polityka księgowa i podatkowa;

Polityka zarządzania kapitałem obrotowym;

Polityka amortyzacji;

Polityka kredytowa;

Polityka cenowa.

Długoterminowa polityka finansowa składa się z polityki dywidendowej i polityki inwestycyjnej.

| Kierunek polityki | Treść |

| Polityka dywidendowa | 1. Zasady i zasady wypłaty dywidendy 2. Stopa podziału zysku netto na dywidendę 3. Metodologia wypłaty dywidendy 4. Forma wypłaty dywidendy |

| Polityka inwestycyjna | 1. Zasady i zasady prowadzenia działalności inwestycyjnej 2. Priorytetowe obszary inwestycji 3. Wymagania dotyczące efektywności i ryzyka projektów inwestycyjnych |

| Polityka rachunkowości | 1. Zasady i zasady postępowania księgowość 2. Procedura rejestrowania nabycia materiałów w rachunkowości 3. Metoda oceny zapasów wprowadzonych do produkcji Metoda obliczania amortyzacji Rodzaje utworzonych rezerw Procedura rozliczania kosztów produkcji i kształtowania wyników finansowych |

| Polityka amortyzacji | 1. Zasady i reguły obliczeń opłaty amortyzacyjne 2. Sposób naliczania amortyzacji podatkowo-księgowej 3. Podejście do ustalania okresu użytkowania użytkowanych nieruchomości 4. Ustalanie możliwości przeszacowania nieruchomości podlegającej amortyzacji 5. Ustalenie możliwości stosowania współczynników korygujących do stawek amortyzacyjnych 6. Limit klasyfikacji obiektów jako podlegających amortyzacji nieruchomość |

| Polityka cenowa | 1. Zasady i reguły ustalania cen sprzedawanych produktów, robót budowlanych i usług 2. Charakterystyka elastyczności popytu panującego na rynku produktów 3. Podejścia do ustalania poziomu zysku w cenie produktów 4. Podejścia do udzielania rabatów od cen |

| Polityka zarządzania aktywami obrotowymi i pasywami | 1. Zasady i zasady zarządzania aktywami i pasywami obrotowymi 2. podejście do tworzenia zapasów surowców i materiałów 3. Podejście do tworzenia zapasów produkt końcowy w magazynie 4. Podejście do ustalania minimalnego wymaganego stanu środków pieniężnych i ich ekwiwalentów 5. Preferencje w wyborze źródeł finansowania 6. Kryteria wyboru pomiędzy otrzymaniem odroczenia płatności a rabatu od ceny materiałów |

Opracowanie strategii finansowej odbywa się z reguły zbiorowo na najwyższym szczeblu kierownictwa i zatwierdzane jest przez właścicieli przedsiębiorstwa.

Kształtowanie polityki finansowej może być wielopoziomowe. W dużym przedsiębiorstwie główny księgowy, dyrektor finansowy, Dyrektor generalny i przedstawiciele właścicieli.

Plany finansowe są dość złożone zarówno pod względem struktury, jak i treści. Dlatego ich rozwój wymaga wysiłku różnych działów przedsiębiorstwa (dział finansowy, dział planowania gospodarczego, dział marketingu, dział księgowości, dział logistyki, dział sprzedaży, dział głównego mechanika, dział głównego energetyka, dział budowy kapitału, działy produkcyjne itp.) ..). Odpowiedzialność za opracowanie planów finansowych spoczywa na służbach finansowo-ekonomicznych przedsiębiorstwa.

4.3 System planów finansowych przedsiębiorstwa. Część finansowa biznesplanu przedsiębiorstwa

Plan finansowy to dokument odzwierciedlający pożądane parametry dochodów, wydatków, sytuacji finansowej, wpływów pieniężnych i płatności obiektu planowania oraz sposób ich osiągnięcia.

| Rodzaje planów finansowych | Treść | |||

| Długoterminowe i średnioterminowe plany finansowe | ||||

| 1.1 Plan zysków i strat | Planowane wskaźniki na dwa, trzy lub więcej lat, przychody, wydatki i wyniki finansowe organizacji | |||

| 1.2 Plan inwestycyjny | Zaplanuj na dwa, trzy lub więcej lat kierunki i kwoty inwestycji kapitałowych i innych inwestycji oraz źródła ich finansowania | |||

| 1.3 Planowany bilans aktywów i pasywów | Zaplanuj na dwa, trzy lub więcej lat kwotę aktywów i pasywów przedsiębiorstwa według powiększonych pozycji | |||

| 1.4 Plan wpływów i płatności gotówkowych | Zaplanuj wpływy gotówkowe i płatności w ramach pozycji skonsolidowanych na dwa, trzy lub więcej lat | |||

| 2. Roczne plany finansowe | ||||

| 2.1 Plan zysków i strat | Kalkulacja wyników finansowych przedsiębiorstwa za planowany rok w rozbiciu na kwartał lub miesiąc | |||

| 2.2. Planowany bilans aktywów i pasywów | Wielkość aktywów i pasywów bilansu na koniec roku objętego planem | |||

| 2.3 Planowane saldo wpływów i wpłat gotówkowych | Kwota, źródła wpływów pieniężnych, wysokość i kierunki wydatkowania środków w ujęciu kwartalnym lub miesięcznym | |||

| 2.4. Plan inwestycyjny | Roczny plan inwestycji kapitałowych i innych inwestycji oraz źródła ich finansowania | |||

| 3. Operacyjne plany finansowe | ||||

| 3.1 Kalendarz podatkowy (plan płatności podatku) | Wielkość i termin płatności podatków przedsiębiorstwa za nadchodzący kwartał (miesiąc) | |||

| 3.2. Kalendarz płatności (saldo wpływów gotówkowych i wpłat) | Miesięczny plan przepływów pieniężnych w gotówce i formie bezgotówkowej w podziale na dziesięć dni (pięć dni, dni) | |||

| 3.3 Plan kredytowy | Zaplanuj kwotę i termin spłaty odsetek od kredytu i spłaty kwoty głównej | |||

| 3.4. Plan gotówkowy | Plan przepływów pieniężnych przez kasę przedsiębiorstwa ze wskazaniem konkretnego harmonogramu zapotrzebowania na środki pieniężne | |||

Ostatnią sekcją każdego biznesplanu jest część finansowa. Treść tej sekcji zależy od celu opracowania biznesplanu i jego celu.

Typowa zawartość części finansowej biznesplanu obejmuje:

1. Prognoza wolumenów sprzedaży;

2. Plan dochodów i wydatków;

3. Saldo wpływów i wpłat gotówkowych;

4. Skonsolidowany plan bilansu aktywów i pasywów przedsiębiorstwa;

5. Analiza progu rentowności, analiza wrażliwości;

6. Strategia finansowania.

Prognoza wolumenów sprzedaży opracowywany jest na podstawie danych z poprzednich części biznesplanu. Odzwierciedla planowaną wielkość sprzedaży każdego produktu w ujęciu pieniężnym. Prognozę wielkości sprzedaży sporządza się co do zasady na 3 lata, dla pierwszego roku w rozbiciu na miesiące, dla drugiego roku w ujęciu kwartalnym, dla trzeciego roku w sumie za rok.

Aby obliczyć ostateczne wyniki finansowe, a plan dochodów i wydatków, na podstawie którego prognozowany jest zysk za pierwszy rok miesięcznie, za drugi rok kwartalnie, a za trzeci rok łącznie.

Cel kompilacji salda wpływów i płatności gotówkowych– osiągnąć synchronizację pomiędzy otrzymaniem środków a ich wydatkowaniem. Sporządzając ten bilans, możesz ocenić, ile i kiedy należy zainwestować pieniądze w przedsiębiorstwo oraz z jakich źródeł zostaną pozyskane niezbędne kwoty.

Bilans aktywów i pasywów odzwierciedla stan majątku przedsiębiorstwa i źródła jego powstania na określony dzień. Bilans prognozy sporządza się w zwykły sposób bilans, gdzie wartości aktywów i pasywów są wskazane na początku i na końcu okresu planowania, ale z mniejszą szczegółowością w pozycjach. Sporządzając bilans, osiąga się równowagę aktywów i pasywów i może zaistnieć konieczność wprowadzenia korekt we wszystkich pozostałych obliczeniach.

Aby ocenić ryzyko projektu, wykonaj Analiza wrażliwości. W tym celu należy wybrać wskaźniki, dla których ryzyko jest wysokie i ustalając stopniową zmianę tych wskaźników w określonych odstępach czasu, określić wpływ ich zmian na inne wskaźniki finansowe. Analiza progu rentowności opiera się na wyliczeniu progu rentowności projektu i jego marginesu siły finansowej.

Ostatnia część części finansowej biznesplanu odzwierciedla strategia finansowania projektu. Ta część odpowiada na następujące pytania:

1. Ile łącznie potrzeba środków?

2. Gdzie i w jakiej formie przewiduje się otrzymanie tych środków?

3. Kiedy możemy spodziewać się pełnej spłaty pożyczonych środków i uzyskania dochodów inwestorów?

4. Jaka jest wysokość dochodów uzyskiwanych przez inwestorów?

Szczególną uwagę zwraca się na ocenę efektywności ekonomicznej realizacji projektu.

4.4 Metody planowania i prognozowania finansów w przedsiębiorstwie.

Metody planowanie finansowe to zestaw technik i metod zapewniających opracowanie i uzasadnienie planowanych dokumentów finansowych.

Metody planowania i prognozowania finansów można podzielić na trzy grupy:

metody oparte na wykorzystaniu wiedzy, intuicji i doświadczenia specjalistów;

metody sformalizowane;

Łączny.

Metody z pierwszej grupy stosowane w planowaniu finansowym obejmują

metoda ocen eksperckich;

Metoda Delphi

Metoda skryptowa.

Metody te stosuje się, gdy specjaliści nie mogą opis słowny przenieść swoje zadanie na formalne lub nie mają do tego odpowiednich zasobów.

Metoda oceny eksperckiej polega na pozyskiwaniu wymaganych informacji poprzez przeprowadzanie wywiadów i przetwarzanie opinii ekspertów w specjalny sposób.

Metoda ocen eksperckich jest bardzo cenna w planowaniu finansowym realizowanym w niestabilnym otoczeniu i wykorzystywana jest przy ustalaniu strategii finansowej, kierunków polityki finansowej, ocenie projektów planów finansowych, prognozowaniu wolumenów sprzedaży, wskaźników inflacji, kursów walut, kosztów nowych projektów, itp.

Istota metody Delphi polega na pozyskiwaniu informacji poprzez kolejne, indywidualne przesłuchania ekspertów i połączenie ich opinii w jedną. W tym przypadku przeprowadza się kilka rund wywiadów eksperckich. Metoda ta skupia się na sporządzaniu różnego rodzaju prognoz i ocenie prawdopodobieństwa wystąpienia określonego zdarzenia. Jego zastosowanie jest najbardziej istotne przy opracowywaniu strategii finansowej przedsiębiorstwa.

Metoda skryptowa w oparciu o opracowanie i analizę dokumentów zawierających opis problemu i propozycje jego rozwiązania. Scenariusz dostarcza nie tylko merytorycznego uzasadnienia, które pozwala nie przeoczyć szczegółów, których nie da się uwzględnić w formalnym modelu, ale także, co do zasady, zawiera wyniki analiz ekonomiczno-statystycznych wraz ze wstępnymi wnioskami. Metodę tę stosuje się przy tworzeniu długoterminowych i średnioterminowych prognoz wskaźników finansowych, przy tworzeniu strategii finansowej i polityki finansowej przedsiębiorstwa.

Metody sformalizowane opierają się na wykorzystaniu metod i modeli matematycznych, ekonomiczno-matematycznych i graficznych.

W stronę metod sformalizowanych stosowane w planowaniu finansowym obejmują

metoda liczenia bezpośredniego:

metoda czynnikowa;

metoda zależności proporcjonalnych;

normatywny;

balansować;

metody optymalizacyjne;

metody statystyczne;

metody graficzne

Metoda liczenia bezpośredniego polega na wykorzystaniu pewnych nielosowych zależności funkcjonalnych pomiędzy różnymi wskaźnikami technicznymi, ekonomicznymi i finansowymi.

Do obliczenia wskaźnika docelowego stosuje się równanie w postaci:

y = f* (X1,X2…Xn); (7.1)

X1,X2…Xn – planowane wartości wskaźników wpływających na pożądany;

f jest ściśle określoną zależnością funkcjonalną.

Na przykład, aby określić przychody (wymagany wskaźnik), należy pomnożyć wskaźniki wpływające na przychody (wielkość sprzedaży i cena)

Metoda ta jest aktywnie wykorzystywana w rocznym i operacyjnym planowaniu finansowym i jest dość dokładna, pod warunkiem, że można wiarygodnie określić planowane wartości wskaźników wpływających na pożądany.

Istota metoda czynnikowa to wyliczenie wskaźników finansowych w oparciu o zmiany wartości podstawowej wskaźnika pod wpływem szeregu czynników /32/.

Etapy planowania metodą silniową

1. określa się wartość podstawową wskaźnika (Vo);

2. określa się czynniki, które będą miały wpływ na zmianę wskaźnika w okresie planistycznym X1,X2...Xn,;

3. określa się formę zależności wskaźnika od wybranych czynników (f* X1, f* X2… f* Xn);

4. Przewiduje się wartości czynników w okresie planistycznym

5. Ocenia się zmianę wskaźnika U1, U2…Un

6. Obliczana jest planowana wartość wskaźnika

W górę = Uo + U1 + U2 +…. +Уn, (7.2)

Podstawy metody zależności proporcjonalnej stanowi tezę, że możliwe jest zidentyfikowanie pewnego wskaźnika, najważniejszego z punktu widzenia charakterystyki działalności przedsiębiorstwa, który dzięki tej właściwości mógłby posłużyć jako podstawa do określenia prognozowanych wartości pozostałych wskaźników w tym sensie, że są one „powiązane ze wskaźnikiem bazowym za pomocą najprostszych zależności proporcjonalnych” /7/. Jako wskaźnik podstawowy stosuje się najczęściej albo przychody ze sprzedaży produktów, albo koszt.

y = A*X, (7,3)

gdzie y jest planowaną wartością pożądanego wskaźnika;

X – wartość raportowana tego wskaźnika;

A jest wskaźnikiem wzrostu wskaźnika przyjętego jako bazowy.

Metoda ta stała się powszechna ze względu na fakt, że umożliwia planowanie przy użyciu bardzo ograniczonych informacji.

Istota metody normatywnej to obliczenie wskaźników finansowych poprzez pomnożenie norm przez planowaną wartość wskaźnika ekonomicznego, w odniesieniu do którego ustalana jest norma /1/.

Planowany wskaźnik oblicza się ze wzoru:

y = H*X; (7.4)

gdzie y jest planowaną wartością pożądanego wskaźnika;

N – ustalona norma;

X jest planowaną wartością wskaźnika, względem którego ustalana jest norma.

Metoda bilansowa polega na wyliczeniu planowanych wskaźników w oparciu o porównanie i wzajemną koordynację wpływów i wydatków środków finansowych /32/. Planowanie finansowe wykorzystuje bilans kosztów, który jest opracowywany w kategoriach pieniężnych.

Metoda bilansowa służy do podziału środków finansowych według obszarów ich wykorzystania oraz określenia zapotrzebowania na finansowanie zewnętrzne.

Bilans wygląda następująco:

O N + P = P + O K, (7,5)

Gdzie ON– stan środków na początek okresu planowania, rub.;

P– otrzymanie środków, rub.;

R– wydatki środków, rub.;

OK- saldo środków na koniec okresu planowania, rub.

Istota metoda optymalizacji polega na tym, że planowana wartość wskaźnika wyznaczana jest w wyniku rozwiązania problemu optymalizacyjnego /33/.

Wyboru opcji optymalnej dokonuje się w oparciu o przyjęte kryterium wyboru.

Takimi kryteriami mogą być:

1) minimalne obniżone koszty

2) maksymalny bieżący zysk

3) maksymalny dochód na rubla zainwestowanego kapitału;

4) minimalny czas trwania jednego obrotu w dniach, tj. maksymalna stopa obrotu kapitału;

5) minimalne ryzyko finansowe;

6) inne kryteria (maksymalny poziom rentowności itp.)

metody statystyczne stosuje się je, gdy nie można przedstawić systemu w postaci kategorii deterministycznych, ale można go przedstawić za pomocą zdarzeń losowych, które są opisane cechami probabilistycznymi i wzorcami statystycznymi.

Kategoria metod statystycznych stosowanych w planowaniu finansowym obejmuje metody przetwarzania agregatów przestrzennych, czasowych i czasoprzestrzennych /7/.

Metody graficzne - metody wyznaczania planowanych wskaźników w wyniku wykreślania harmonogramów. Na przykład za pomocą metody graficznej można obliczyć wielkość produkcji i sprzedaży produktów, przy której przedsiębiorstwo nie ma ani zysku, ani straty.

Modelowanie sytuacyjne odnosi się do łączonych metod planowania finansowego, gdyż intuicja i doświadczenie specjalistów służą do selekcji zmiennych sytuacyjnych i przewidywania ich wartości, a zależności między tymi zmiennymi opisywane są z reguły językiem sformalizowanym.

Metoda ta opiera się na modelach przeznaczonych do badania wpływu różnych wartości zmiennych sytuacyjnych na pożądane wskaźniki finansowe /32/.

4.5 Planowanie budżetu. Rodzaje budżetów finansowych.

Obecnie roczne i operacyjne planowanie finansowe jest ściśle powiązane z procesem budżetowania.

Budżetowanie – to technologia planowania finansowego, księgowania i kontroli przychodów i wydatków uzyskiwanych z biznesu na wszystkich poziomach zarządzania, która pozwala analizować przewidywane i uzyskane wskaźniki finansowe /7/.

Budżet- jest to z reguły krótkoterminowy plan finansowy, który odzwierciedla przychody, koszty i wyniki działalności produkcyjnej i gospodarczej przedsiębiorstwa wyrażone w kategoriach pieniężnych.

Budżety finansowe przedsiębiorstwa obejmują:

Budżet dochodów i wydatków;

Budżet przepływów pieniężnych;

Budżet inwestycyjny;

Saldo budżetowe.

Budżet dochodów i wydatków polega na porównaniu wszystkich dochodów i wydatków przedsiębiorstwa w okresie budżetowym, podkreślając najważniejsze (krytyczne) pozycje wydatków i źródeł dochodów. Głównym celem tego budżetu jest pokazanie kierownictwu spółki efektywności działań gospodarczych w nadchodzącym okresie.

Wyślij swoją dobrą pracę do bazy wiedzy jest prosta. Skorzystaj z poniższego formularza

Studenci, doktoranci, młodzi naukowcy, którzy wykorzystują bazę wiedzy w swoich studiach i pracy, będą Państwu bardzo wdzięczni.

Opublikowano na http://www.allbest.ru/

Wdyrygowanie

dywidenda z planowania finansowego kapitału

Polityka finansowa jest podstawowym elementem systemu zarządzania finansami, zarówno na poziomie makro, jak i mikroekonomicznym. Organizując stosunki finansowe w celu podziału, redystrybucji i wykorzystania produktu krajowego brutto i dochodu narodowego, państwo określa główne cele i zadania stojące przed społeczeństwem i w związku z tym system finansowy kraj, wszystkie jego sfery i powiązania.

Polityka finansowa to określenie celów i zadań, do osiągnięcia których zmierza proces tworzenia, dystrybucji i redystrybucji produktu krajowego brutto, aby zapewnić środki finansowe na ciągły proces reprodukcji oraz rozwiązanie indywidualnych problemów społecznych, gospodarczych i politycznych społeczeństwa.

Głównym celem polityki finansowej jest tworzenie warunków finansowych dla rozwoju społeczno-gospodarczego społeczeństwa, podnosząc poziom i jakość życia ludności. Osiągnięcie tego celu jest możliwe jedynie przy efektywności określonych form dystrybucji, redystrybucji i wykorzystania dostępnych zasobów finansowych społeczeństwa i potencjału finansowego państwa.

Państwo reprezentowane przez ustawodawcę (przedstawiciela) i władza wykonawcza jest głównym przedmiotem prowadzonej polityki finansowej. Opracowuje strategię głównych kierunków rozwoju finansowego na przyszłość, ustala taktykę działania na nadchodzący okres oraz określa środki i sposoby osiągnięcia celów strategicznych. Podmiotami polityki finansowej są także samorządy lokalne, organizacje Różne formy nieruchomość.

Przedmiotem polityki finansowej są stosunki monetarne dotyczące tworzenia, podziału i wykorzystania funduszy funduszy we wszystkich obszarach i ogniwach systemu finansowego.

Strategia finansowa to długoterminowy kurs polityki finansowej, zaprojektowany na dłuższą metę i zapewniający z reguły rozwiązanie problemów na dużą skalę.

Taktyki finansowe to metody rozwiązywania problemów finansowych w najważniejszych obszarach strategii finansowej.

Strategia i taktyka polityki finansowej są ze sobą powiązane.

1. Długoterminowa polityka finansowa przedsiębiorstwa

1.1 Koncepcje i cele długoterminowej polityki przedsiębiorstwa

Polityka finansowa przedsiębiorstwa- zestaw środków celowego tworzenia, organizacji i wykorzystania finansów dla osiągnięcia celów przedsiębiorstwa.

Polityka finansowa- najważniejsze element złożony ogólna polityka rozwoju przedsiębiorstwa, która obejmuje także politykę inwestycyjną, innowacyjną, produkcyjną, kadrową, marketingową itp. Jeśli weźmiemy pod uwagę termin « polityka » szerzej, to „działania mające na celu osiągnięcie celu”.

Zatem realizacja dowolnego zadania stojącego przed przedsiębiorstwem w mniejszym lub większym stopniu wiąże się z koniecznością powiązania z finansami: kosztami, przychodami, przepływami pieniężnymi, a wdrożenie każdego rozwiązania wymaga przede wszystkim wsparcia finansowego.

Zatem polityka finansowa nie ogranicza się do rozwiązywania lokalnych, izolowanych problemów, takich jak analiza rynku, opracowywanie procedur zawierania i zatwierdzania umów, organizowanie kontroli nad procesami produkcyjnymi, ale ma charakter kompleksowy.

Ramy długoterminowej polityki finansowej- jasne określenie jednolitej koncepcji rozwoju przedsiębiorstwa w dłuższej perspektywie, wybór optymalnych mechanizmów osiągania wyznaczonych celów, a także opracowanie skutecznych mechanizmów kontrolnych.

Główny cel tworzenia przedsiębiorstwa- zapewnienie maksymalizacji dobrobytu właścicieli przedsiębiorstwa w okresie bieżącym i przyszłym. Cel ten wyraża się w zapewnieniu maksymalizacji wartości rynkowej przedsiębiorstwa, co jest niemożliwe bez efektywnego wykorzystania zasobów finansowych i budowania optymalnych relacji finansowych zarówno wewnątrz samego przedsiębiorstwa, jak i z kontrahentami i państwem.

Aby osiągnąć główny cel polityki finansowej, konieczne jest znalezienie optymalnej równowagi pomiędzy kierunkami strategicznymi:

1. maksymalizacja zysków;

2. zapewnienie stabilności finansowej.

Rozwój pierwszego kierunku strategicznego pozwala właścicielom uzyskiwać dochody z zainwestowanego kapitału, drugi kierunek zapewnia przedsiębiorstwu stabilność i bezpieczeństwo oraz wiąże się z kontrolą ryzyka.

Opracowanie strategii finansowej obejmuje pewne etapy:

· krytyczna analiza dotychczasowej strategii finansowej;

· uzasadnienie (korekta) celów strategicznych;

· określenie harmonogramu strategii finansowej;

· określenie celów strategicznych i terminów ich realizacji;

· podział odpowiedzialności za realizację celów strategicznych.

Zawsze jest to poszukiwanie równowagi, optymalnej obecnie relacji pomiędzy kilkoma obszarami rozwoju i wybór tego, który z nich jest najbardziej skuteczne metody i mechanizmy ich osiągnięcia.

Polityka finansowa przedsiębiorstwa nie może być niezachwiana, ustalona raz na zawsze. Wręcz przeciwnie, musi być elastyczny i dostosowywać się do zmian czynników zewnętrznych i wewnętrznych.

Jedną z podstawowych zasad polityki finansowej jest to, że powinna ona opierać się nie tyle na rzeczywistej sytuacji, ile na prognozach jej zmian. Tylko na podstawie prognozowania polityka finansowa staje się zrównoważona.

Długoterminowa polityka finansowa- podstawy procesu zarządzania finansami przedsiębiorstwa. Jej główne kierunki wyznaczają założyciele, właściciele i udziałowcy przedsiębiorstwa. Realizacja długoterminowej polityki finansowej możliwa jest jednak jedynie poprzez podsystem organizacyjny, czyli zespół osób i służb przygotowujących i bezpośrednio realizujących decyzje finansowe.

W różny sposób realizują długoterminową politykę finansową w przedsiębiorstwach. Zależy to od formy organizacyjno-prawnej podmiotu gospodarczego, zakresu działalności, a także skali przedsiębiorstwa.

Podmiotami zarządzania w małych przedsiębiorstwach mogą być menedżer i księgowy, ponieważ mała firma nie oznacza głębokiego podziału funkcji zarządczych. Czasem do ustalenia kierunków rozwoju zatrudniani są eksperci i konsultanci zewnętrzni.

W średnich przedsiębiorstwach bieżąca działalność finansowa może być prowadzona w ramach innych działów (księgowość, dział planowania gospodarczego itp.), natomiast poważne decyzje finansowe (inwestycje, finansowanie, długoterminowy i średnioterminowy podział zysków) podejmowane są przez ogólne kierownictwo firmy.

W dużych firmach możliwa jest rozbudowa struktury organizacyjnej, składu kadrowego oraz wyraźne rozróżnienie uprawnień i odpowiedzialności pomiędzy:

· organy informacyjne: obsługa prawna, podatkowa, księgowa i inne;

· władze finansowe: departament finansowy, departament skarbu, departament zarządzania papierami wartościowymi, departament budżetowania itp.;

· organy kontrolne: audyt wewnętrzny, audyt.

Z reguły dyrektor finansowy jest odpowiedzialny za stawianie problemów finansowych i analizę możliwości wyboru tej lub innej metody ich rozwiązania. Jeżeli jednak podejmowana decyzja jest istotna dla przedsiębiorstwa, jest on jedynie doradcą wyższej kadry kierowniczej.

Opracowując i wdrażając długoterminową politykę finansową, kierownictwo przedsiębiorstwa zmuszone jest do ciągłego podejmowania decyzji zarządczych z wielu alternatywnych kierunków. Aktualne i dokładne informacje odgrywają kluczową rolę w wyborze najbardziej opłacalnego rozwiązania.

Wsparcie informacyjne polityki finansowej przedsiębiorstwa można podzielić na dwie części duże kategorie: utworzone ze źródeł zewnętrznych i wewnętrznych.

Zźródeł zewnętrznych:

1. Wskaźniki charakteryzujące ogólny rozwój gospodarczy

Państwa:

· dynamika wzrostu produktu krajowego brutto i dochodu narodowego;

· wielkość emisji pieniądza w analizowanym okresie;

· dochody pieniężne ludności;

· depozyty gospodarstw domowych w bankach;

· wskaźnik inflacji;

· Stopa dyskontowa banku centralnego.

Ten rodzaj wskaźników informacyjnych służy jako podstawa do analizy i prognozowania warunków otoczenia zewnętrznego przedsiębiorstwa przy podejmowaniu strategicznych decyzji w działalności finansowej. Tworzenie systemu wskaźników dla tej grupy opiera się na opublikowanych statystykach państwowych.

2. Wskaźniki charakteryzujące sytuację na rynku finansowym:

· rodzaje głównych instrumentów akcyjnych (akcje, obligacje itp.) znajdujących się w obrocie na giełdzie i pozagiełdowym rynku akcji;

· notowane ceny podaży i popytu głównych rodzajów instrumentów giełdowych;

· oprocentowanie kredytów poszczególnych banków komercyjnych.

System wskaźników normatywnych tej grupy służy do podejmowania decyzji zarządczych przy tworzeniu portfela długoterminowych inwestycji finansowych, przy wyborze opcji lokowania wolnych środków itp. Tworzenie systemu wskaźników dla tej grupy opiera się na publikacjach okresowych Banku Centralnego, publikacjach komercyjnych, a także oficjalnych publikacjach statystycznych.

3. Wskaźniki charakteryzujące działania kontrahentów i konkurentów.

System wskaźników informacyjnych tej grupy jest niezbędny głównie do podejmowania decyzji w zakresie zarządzania operacyjnego dotyczących niektórych aspektów tworzenia i wykorzystania zasobów finansowych.

4. Wskaźniki regulacyjne.

System tych wskaźników jest brany pod uwagę przy przygotowywaniu decyzji finansowych związanych ze specyfiką państwowej regulacji działalności finansowej przedsiębiorstw. Źródłem powstawania wskaźników tej grupy są regulacje przyjęte przez różne organy rządowe.

Zźródła wewnętrzne, podzielone na dwie grupy.

1. Podstawowe informacje:

· formularze sprawozdawcze księgowe;

· operacyjna rachunkowość finansowa i zarządcza.

System wskaźników informacyjnych tej grupy jest szeroko stosowany zarówno przez użytkowników zewnętrznych, jak i wewnętrznych. Ma zastosowanie w analizie finansowej, planowaniu, opracowywaniu strategii i polityki finansowej w głównych aspektach działalności finansowej i daje najbardziej zagregowany obraz wyników działalności finansowej przedsiębiorstwa.

2. Informacje uzyskane z analizy finansowej:

· analiza horyzontalna (porównanie wskaźników finansowych z okresem poprzednim i za kilka poprzednich okresów);

· analiza pionowa (analiza strukturalna aktywów, pasywów i przepływów pieniężnych);

· analiza porównawcza(ze średnimi wskaźnikami finansowymi branży, wskaźnikami konkurencji, raportowaniem i wskaźnikami planowanymi);

· analiza wskaźników finansowych (stabilność finansowa, wypłacalność, obroty, rentowność);

· całka analizę finansową itd.

Zatem, aby skutecznie realizować długoterminową politykę finansową przedsiębiorstwa, kierownictwo musi przede wszystkim dysponować rzetelną informacją o otoczeniu zewnętrznym i przewidywać jego ewentualne zmiany; po drugie, posiadać informację o aktualnych parametrach wewnętrznej sytuacji finansowej; po trzecie, systematycznie przeprowadzać analizę pozwalającą na ocenę wyników działalności gospodarczej w poszczególnych jej aspektach, zarówno statycznie, jak i dynamicznie.

1.2 Koszt głównych źródeł kapitału

Często w odniesieniu do obu źródeł używa się terminu „kapitał”.

fundusze i aktywa. Przy takim podejściu, charakteryzując źródła, mówi się o „kapitale pasywnym”, a charakteryzując aktywa, mówi się o „kapitale aktywnym”, dzieląc go na kapitał trwały (aktywa długoterminowe, w tym aktywa w budowie) i kapitał obrotowy (to obejmuje wszystkie aktywa obrotowe).

Kapitał- są to środki, którymi dysponuje podmiot gospodarczy, aby móc prowadzić swoją działalność w celu osiągnięcia zysku.

Kapitał przedsiębiorstwa tworzony jest zarówno ze źródeł własnych (wewnętrznych), jak i pożyczonych (zewnętrznych).

Głównym źródłem finansowania jest słuszność. Składa się ona z kapitał zakładowy, zgromadzony kapitał (kapitał rezerwowy i dodany, fundusz akumulacyjny, zyski zatrzymane) i inne dochody (ukierunkowane finansowanie, datki na cele charytatywne itp.).

Kapitał autoryzowany- jest to wysokość środków założycieli zapewniających działalność statutową. W przedsiębiorstwach państwowych jest to wartość majątku przyznanego przez państwo przedsiębiorstwu posiadającemu uprawnienia pełnego zarządzania gospodarczego; w spółkach akcyjnych - wartość nominalna wszystkich rodzajów akcji; dla spółek z ograniczoną odpowiedzialnością – suma udziałów właścicieli; dla przedsiębiorstwa wynajmującego – wysokość składek jego pracowników.

Kapitał docelowy powstaje w procesie początkowego lokowania środków. Wkłady założycieli do kapitału docelowego mogą mieć formę środków pieniężnych, majątku i wartości niematerialnych i prawnych. Wysokość kapitału docelowego ogłaszana jest przy rejestracji przedsiębiorstwa, a przy zmianie jego wartości wymagana jest ponowna rejestracja dokumentów założycielskich.

Dodany kapitał jako źródło środków finansowych przedsiębiorstwa powstaje w wyniku przeszacowania majątku lub sprzedaży udziałów powyżej ich wartości nominalnej. Fundusz Oszczędnościowy tworzony jest z zysku przedsiębiorstwa, odpisów amortyzacyjnych oraz sprzedaży części nieruchomości.

Głównym źródłem uzupełnienia kapitału własnego to zysk przedsiębiorstwa, kosztem którego tworzone są fundusze akumulacyjne, konsumpcyjne i rezerwowe. Może wystąpić saldo zysków zatrzymanych, które przed podziałem wykorzystywane są w obrotach przedsiębiorstwa, a także emisja dodatkowych akcji.

Fundusze celowe i finansowanie celowe- są to wartości otrzymane nieodpłatnie oraz nieodwołalne i zwrotne środki budżetowe na utrzymanie obiektów socjalnych i kulturalnych oraz na przywracanie wypłacalności przedsiębiorstw otrzymujących finansowanie budżetowe.

Pożyczony kapitał- są to pożyczki od banków i firm finansowych, pożyczki, zobowiązania, leasing, bony komercyjne itp. Dzieli się je na długoterminowe (ponad rok) i krótkoterminowe (do roku).

Każda organizacja finansuje swoją działalność, w tym inwestycje, z różne źródła. Jako zapłatę za wykorzystanie środków finansowych przekazanych na działalność organizacji wypłaca odsetki, dywidendy, wynagrodzenia itp., tj. ponosi pewne rozsądne koszty utrzymania swojego potencjału gospodarczego. W rezultacie każde źródło finansowania ma swoją wartość jako sumę kosztów zapewnienia tego źródła.

W procesie szacowania kosztu kapitału w pierwszej kolejności ocenia się koszt poszczególnych składników kapitału własnego i dłużnego, a następnie ustala się średnioważony koszt kapitału.

Określanie kosztu kapitału organizacji odbywa się w kilku etapach:

1. przeprowadza się identyfikację głównych elementów będących źródłami tworzenia kapitału organizacji;

2. cenę każdego źródła oblicza się osobno;

3. średnioważoną cenę kapitału ustala się w oparciu o udział poszczególnych składników w łącznej kwocie zainwestowanego kapitału;

4. opracowywane są działania mające na celu optymalizację struktury kapitałowej i ukształtowanie jej docelowej struktury.

Ważny punkt przy ustalaniu kosztu kapitału organizacji

to wybór podstawy, na której należy dokonywać wszelkich obliczeń: przed opodatkowaniem lub po opodatkowaniu. Ponieważ celem zarządzania organizacją jest maksymalizacja zysku netto, w analizie uwzględniono wpływ podatków.

Równie ważne jest określenie, jaką cenę źródła finansowania należy wziąć pod uwagę: historyczną (w momencie pozyskania źródła) czy nową

(marginalny, charakteryzujący krańcowe koszty pozyskania źródeł finansowania). Koszty krańcowe pozwalają na realistyczny szacunek przyszłych kosztów organizacji niezbędnych do opracowania budżetu inwestycyjnego.

Koszt kapitału zależy od jego źródła (właściciela) i jest ustalany przez rynek kapitałowy, tj. podaż i popyt (jeśli popyt przewyższa podaż, cena ustala się na wyższym poziomie). Koszt kapitału zależy także od wysokości pozyskanego kapitału.

Do głównych czynników wpływających na koszt kapitału organizacji należą:

· ogólny stan otoczenia finansowego, w tym rynków finansowych;

· warunki na rynku towarowym;

· średnie oprocentowanie kredytów obowiązujące na rynku;

· dostępność różnych źródeł finansowania organizacji; rentowność działalności operacyjnej organizacji;

· poziom dźwigni operacyjnej;

· poziom koncentracji kapitałów własnych;

· stosunek wolumenu działalności operacyjnej i inwestycyjnej; stopień ryzyka prowadzonych operacji;

· specyfika branżowa działalności organizacji, w tym czas trwania cyklu operacyjnego itp.

Poziom kosztu kapitału jest bardzo zróżnicowany pomiędzy jego poszczególnymi elementami (składnikami). Przez element kapitału w procesie oceny jego wartości rozumie się każdą jego odmianę według poszczególnych źródeł jego kształtowania (przyciągania).

Elementami takimi są kapitały pozyskane poprzez: 1. reinwestycja zysku uzyskanego przez organizację (zyski zatrzymane);

2. emisja akcji uprzywilejowanych;

3. emisja akcji zwykłych;

4 . uzyskanie kredytu bankowego;

5. emisje obligacji;

6. leasing finansowy itp.

Dla wyceny porównywalnej wartość każdego elementu kapitału wyrażana jest jako roczna stopa procentowa. Poziom wartości każdego elementu kapitału nie jest wartością stałą i ulega istotnym wahaniom w czasie pod wpływem różnych czynników.

Analiza struktury pasywów bilansu, charakteryzująca źródła finansowania, pokazuje, że ich głównymi rodzajami są:

· źródła własne (kapitał docelowy, fundusze własne, zyski zatrzymane);

· pożyczonych środków (kredyty bankowe (długo i krótkoterminowe), pożyczki obligacyjne);

· Tymczasowo pożyczone środki (zobowiązania).

W obliczeniach nie uwzględnia się krótkoterminowych zobowiązań za towary (pracę, usługi), płace i podatki, ponieważ organizacja nie płaci od nich odsetek i jest to konsekwencja bieżącej działalności w ciągu roku, podczas gdy koszt kapitału jest obliczone na rok dla podejmowania decyzji długoterminowych.

Krótkoterminowe kredyty bankowe z reguły zaciągane są tymczasowo w celu finansowania bieżących potrzeb produkcyjnych kapitał obrotowy, więc nie są one również brane pod uwagę przy obliczaniu kosztu kapitału.

Zatem dla określenia kosztu kapitału najważniejsze są jego następujące źródła: środki pożyczone, do których zaliczają się pożyczki długoterminowe oraz emisje obligacji; fundusze własne, do których zaliczają się akcje zwykłe i uprzywilejowane oraz zyski zatrzymane.

W zależności od czasu istnienia w tej konkretnej formie majątek organizacji, a także źródła jej finansowania dzieli się na krótkoterminowe (bieżące) i długoterminowe. Co do zasady przyjmuje się, że majątek obrotowy finansowany jest z funduszy krótkoterminowych, trwałych, z długoterminowych źródeł finansowania; Optymalizuje to całkowity koszt pozyskania środków.

Pożyczony kapitał szacowany jest na podstawie następujących elementów:

· koszt kredytu finansowego (bank i leasing);

· koszt kapitału pozyskanego w drodze emisji obligacji;

· koszt kredytu towarowego (komercyjnego) (w formie krótkoterminowej i długoterminowej z odroczoną spłatą);

· koszt bieżących zobowiązań rozliczeniowych.

Głównymi elementami pożyczonego kapitału są kredyty bankowe i obligacje wyemitowane przez organizację. W niektórych przypadkach, gdy potrzebna jest jednorazowo znaczna ilość środków na inwestycje (zakup nowego sprzętu), leasing finansowy i kredyt komercyjny (towarowy) (forfet), stosuje się pożyczki od innych organizacji.

Koszt pożyczonego kapitału zależy od wielu czynników: rodzaju wykorzystanego stopy procentowe(stały, pływający); opracowany schemat naliczania odsetek i spłaty zadłużenia długoterminowego; konieczność utworzenia funduszu spłaty zadłużenia itp.

1.3 Polityka dywidendowa przedsiębiorstwa: koncepcja, specyfika i czynniki wpływające

Wraz z rozwiązywaniem problemów inwestycyjnych związanych z powiększaniem majątku organizacji i ustalaniem źródeł ich pokrycia, proces kształtowania udziału właściciela w uzyskiwanym zysku zgodnie z jego wkładem, lub politykę dywidendową.

Jego celem jest określenie optymalnego stosunku wykorzystanej i skapitalizowanej części zysku. W przyszłości zapewni to strategiczny rozwój organizacji, maksymalizuje jej wartość rynkową oraz określi konkretne działania mające na celu zwiększenie wartości rynkowej udziałów.

Dywidendy- wpłaty pieniężne, jakie akcjonariusz otrzymuje w wyniku podziału zysku netto spółki proporcjonalnie do liczby udziałów. Szersza koncepcja dywidendy jest używana w odniesieniu do wszelkich bezpośrednich płatności dokonywanych przez spółkę na rzecz jej akcjonariuszy.

Polityka dywidendowa przedsiębiorstwa obejmuje podejmowanie decyzji w następujących kwestiach:

1. Czy firma powinna wypłacić w tym roku całość lub część swojego dochodu netto akcjonariuszom, czy też zainwestować go w przyszły rozwój? Oznacza to wybór stosunku zysku netto części przeznaczonej na dywidendę do części reinwestowanej w aktywa korporacji.

2. W jakich warunkach powinna nastąpić zmiana wartości stopy dywidendy? Czy należy trzymać się jednej polityki dywidendowej na dłuższą metę, czy można ją często zmieniać?

3. W jakiej formie wypracowany zysk netto powinien zostać wypłacony akcjonariuszom (gotówką proporcjonalnie do posiadanych akcji, w formie akcji dodatkowych czy w drodze odkupu akcji)?

4. Jaka powinna być częstotliwość płatności i ich wartość bezwzględna?

5. Jak zbudować politykę wypłaty dywidendy z niew pełni opłaconych akcji (w proporcji do opłaconej części lub w całości)?

· ograniczenia prawne. Celem takich ograniczeń jest ochrona praw wierzycieli. Aby ograniczyć możliwość „pochłaniania” przez spółkę kapitału, ustawodawstwo większości krajów jasno wskazuje źródła wypłaty dywidendy, a także zabrania wypłaty dywidendy w gotówce w przypadku niewypłacalności spółki;

· ograniczenia ze względu na niewystarczającą płynność. Dywidendy mogą być wypłacane w gotówce, jeżeli spółka posiada na rachunku bieżącym środki pieniężne lub ich ekwiwalenty w kwocie wystarczającej do wypłaty;

· ograniczenia wynikające z rozszerzenia produkcji. Przedsiębiorstwa znajdujące się w fazie intensywnego rozwoju pilnie potrzebują źródeł finansowania swojej działalności. W takiej sytuacji wskazane jest ograniczenie wypłaty dywidend i reinwestycja zysków w produkcję;

· ograniczenia ze względu na interesy akcjonariuszy. Na całkowity dochód akcjonariuszy składają się kwoty otrzymanych dywidend oraz przyrost wartości rynkowej akcji. Przy ustalaniu optymalnej wielkości dywidendy należy ocenić, jak wysokość dywidendy wpłynie na cenę przedsiębiorstwa jako całości;

Zgodnie z Ordynacją podatkową Federacji Rosyjskiej, część I, art. 43, dywidendą jest każdy dochód uzyskany przez akcjonariusza (uczestnika) od organizacji w trakcie podziału zysków pozostałych po opodatkowaniu (w tym w formie odsetek od akcji uprzywilejowanych) pomiędzy akcje (udziały) posiadane przez akcjonariusza (uczestnika).

Decyzje o wypłacie dywidendy przez rosyjskie organizacje dotyczą zarówno akcji zwykłych, jak i uprzywilejowanych.

Jeżeli poziom dywidend z akcji zwykłych zależy od wyników finansowych organizacji i jest ustalany przez walne zgromadzenie akcjonariuszy (na podstawie rekomendacji zarządu), wówczas wypłaty z akcji uprzywilejowanych odnoszą się do obowiązkowych stałych płatności, ustalanych w walutach pieniężnych jednostek uczestnictwa lub jako procent dywidendy w stosunku do wartości nominalnej akcji uprzywilejowanej.

W praktyce wyróżnia się następujące główne metody kształtowania polityki dywidendowej:

· konserwatywny;

· kompromis, czyli umiarkowany;

· agresywny.

Każda z tych metod pozwala na opracowanie własnego rodzaju polityki dywidendowej:

Tabela 1. Rodzaje polityki dywidendowej

Polityka dywidendy rezydualnej płatności zakłada, że fundusz wypłaty dywidendy tworzony jest po zaspokojeniu zapotrzebowania na własne środki finansowe, zapewniające pełną realizację możliwości inwestycyjnych spółki, poprzez zysk.

Stosowanie tej polityki jest najbardziej wskazane w przypadku, gdy wewnętrzna stopa zwrotu z realizowanych projektów jest wyższa od średnioważonego kosztu kapitału lub poziomu rentowności finansowej.

W w tym przypadku wykorzystanie zysków zapewnia wysokie tempo wzrostu kapitału, dalszy rozwój organizacji i wzrost jej stabilności finansowej. Jednakże potencjalnie niski poziom wypłat dywidendy może mieć negatywny wpływ na kształtowanie się poziomu cen rynkowych akcji.

Polityka stabilnych wypłat dywidend wiąże się z wypłatą stałej kwoty przez długi okres (przy wysokich stopach inflacji wysokość wypłaty dywidendy dostosowywana jest do wskaźnika inflacji).

Zaletą takiej polityki jest jej niezawodność i niezmienna wysokość bieżącego dochodu akcjonariuszy na akcję, co skutkuje stabilnymi notowaniami tych akcji na rynku. Wadą tej polityki jest jej słabe powiązanie z wynikami finansowymi organizacji.

Polityka minimalnej stabilnej kwoty dywidendy z premią w określonych okresach: zaletą jest to, że zapewnia stabilne gwarantowane wypłaty dywidendy w minimalnej określonej wysokości przy wysokim powiązaniu z wynikami finansowymi organizacji. Połączenie to pozwala na zwiększenie wielkości dywidend w okresach sprzyjającej koniunktury gospodarczej, bez zmniejszania poziomu działalności inwestycyjnej.

Główną wadą tej polisy jest długoterminowa spłata minimalne rozmiary dywidendy, atrakcyjność inwestycyjna akcji organizacji maleje, a co za tym idzie, ich wartość rynkowa spada.

Polityka stabilnej stopy dywidendy płatności przewiduje ustalenie długoterminowej stopy tych wypłat w stosunku do wysokości zysku netto. Zaletą tej polityki jest prostota jej opracowania i ścisłe powiązanie z wysokością generowanego zysku.

Główną wadą jest niestabilność wielkości wypłaty dywidendy na akcję, zdeterminowana niestabilnością wielkości generowanego zysku. Powoduje to wahania wartości rynkowej akcji w określonych okresach i uniemożliwia organizacji maksymalizację wartości rynkowej organizacji.

Polityka stałego wzrostu dywidend przewiduje stabilny wzrost poziomu wypłaty dywidendy na akcję. Wzrost dywidend następuje z reguły w postaci ugruntowanego procentowego wzrostu ich wielkości w poprzednim okresie.

Zaletą takiej polityki jest zapewnienie wysokiej wartości rynkowej akcji spółki i kreowanie pozytywnego wizerunku wśród potencjalnych inwestorów. Wadą jest brak elastyczności w realizacji tej polityki i stały wzrost napięcie finansowe.

Praktyka kształtowania polityki dywidendowej spółki składa się z kilku etapów:

Pierwszy etap - ocena głównych czynników determinujących kształtowanie polityki dywidendowej. W tym przypadku wszystkie czynniki zwykle dzieli się na cztery grupy.

1. Czynniki charakteryzujące możliwości inwestycyjne organizacji:

· etap cyklu życia przedsiębiorstwa;

· konieczność rozszerzenia programów inwestycyjnych spółki;

· stopień gotowości do realizacji wysoce efektywnych projektów inwestycyjnych.

2. Czynniki charakteryzujące możliwości generowania środków finansowych ze źródeł alternatywnych:

· adekwatność kapitałów rezerwowych, wysokość zysków zatrzymanych z lat ubiegłych;

koszt przyciągnięcia dodatkowego

· koszt pozyskania dodatkowego pożyczonego kapitału;

Dostępność kredytów na rynku finansowym;

3. Czynniki związane z obiektywnymi ograniczeniami:

· poziom opodatkowania dywidend;

· poziom opodatkowania majątku organizacji;

· osiągnięty efekt dźwignia finansowa;

· faktyczną kwotę uzyskanego zysku i poziom zwrotu z kapitału własnego.

4. Inne czynniki:

· cykl rynkowy rynku produktowego, którego uczestnikiem jest przedsiębiorstwo;

· poziom wypłat dywidend przez spółki konkurencyjne;

· pilność spłat wcześniej otrzymanych pożyczek;

· możliwość utraty kontroli nad zarządzaniem spółką;

W drugi etap - wybór rodzaju polityki, która będzie odpowiadać strategii firmy;

T trzeci etap - określenie mechanizmu podziału zysku odpowiadającego strategii spółki.

Polityka dywidendowa organizacji uwzględnia cały zakres interesów: pozyskanie dodatkowych środków na inwestycje poprzez emisję akcji, zapewnienie ich posiadaczom wystarczającej dywidendy, optymalizację relacji zysk – inwestycja – dywidenda, z uwzględnieniem realne warunki rozwój organizacji.

Polityka dywidendowa splata interesy spółki jako całości oraz interesy akcjonariuszy. Efektywne łączenie tych interesów jest jednym z ważnych zadań strategii finansowej firmy.

2. Mmetody i modele planowania finansowego

Planowanie finansowe- podsystem planowania wewnątrzfirmowego. Przedmioty planowania finansowego:

1 . środki finansowe to dochody pieniężne i wpływy, którymi dysponuje organizacja handlowa, przeznaczone na realizację wydatków na reprodukcję rozszerzoną, stymulację ekonomiczną, wypełnianie zobowiązań wobec państwa i finansowanie innych wydatków;

2 . stosunki finansowe - stosunki pieniężne powstające w procesie reprodukcji rozszerzonej;

3 . proporcje kosztów - proporcje, które powstają podczas podziału środków finansowych. Proporcje te muszą być uzasadnione ekonomicznie, gdyż wpływają na efektywność organizacji komercyjnej;

4 . plan finansowy przedsiębiorstwa to dokument odzwierciedlający wielkość wpływów i wydatków środków finansowych, ustalający saldo dochodów i obszary wydatków przedsiębiorstwa, w tym wpłaty do budżetu na planowany okres.

Cele planowanie finansowe organizacji komercyjnej zależy od wybranych kryteriów podejmowania decyzji finansowych, do których należy maksymalizacja sprzedaży; maksymalizacja zysków; maksymalizacja majątku właścicieli firm itp.

Główne cele planowanie finansowe - zapewnienie środków finansowych na działalność produkcyjną, inwestycyjną i finansową przedsiębiorstwa; określenie sposobów efektywnego lokowania kapitału, ocena stopnia jego racjonalnego wykorzystania; identyfikacja wewnętrznych rezerw na zwiększenie zysków; nawiązywanie racjonalnych relacji finansowych z budżetem, bankami, kontrahentami; poszanowanie interesów inwestorów; kontrolę nad kondycją finansową przedsiębiorstwa.

Znaczenie planowania finansowego polega na tym, że ucieleśnia ono opracowane cele strategiczne w postaci określonych wskaźników finansowych; zapewnia środki finansowe dla proporcji rozwoju gospodarczego określonych w planie produkcji; daje możliwość określenia wykonalności (efektywności) projektu przedsiębiorstwa w konkurencyjnym środowisku; stanowi podstawę oceny atrakcyjności inwestycyjnej dla inwestorów.

Planowanie finansowe w przedsiębiorstwie obejmuje trzy główne podsystemy: długoterminowe planowanie finansowe, bieżące planowanie finansowe, operacyjne planowanie finansowe.

Strategiczne planowanie finansowe określa najważniejsze wskaźniki, proporcje i tempo reprodukcji rozszerzonej i jest główną formą realizacji celów przedsiębiorstwa. Obejmuje okres 3-5 lat. Okres noszenia od 1 roku do 3 lat charakter warunkowy, gdyż zależy od stabilności gospodarczej oraz możliwości przewidywania wielkości środków finansowych i kierunków ich wykorzystania. W ramach planowania strategicznego, długoterminowych założeń rozwoju i celów przedsiębiorstwa ustalany jest długoterminowy kierunek działania prowadzący do osiągnięcia celu i alokacji zasobów. Trwają poszukiwania opcje alternatywne wybiera się najlepsze i na tym opiera się strategia przedsiębiorstwa.

Długoterminowe planowanie finansowe to planowanie „wdrożeniowe”. Obejmuje okres 1-2 lat. W oparciu o opracowaną strategię finansową i politykę finansową dla poszczególnych aspektów działalności finansowej. Ten rodzaj planowania finansowego polega na opracowywaniu określonych rodzajów bieżących planów finansowych, które pozwalają przedsiębiorstwu określić na nadchodzący okres wszystkie źródła finansowania jego rozwoju, ukształtować strukturę jego przychodów i kosztów, zapewnić jego stałą wypłacalność, a także określić strukturę jego majątku i kapitału przedsiębiorstwa na koniec planowanego okresu.

Efektem bieżącego planowania finansowego jest opracowanie trzech głównych dokumentów: planu przepływów pieniężnych; plan rachunku zysków i strat; planu bilansu.

Głównym celem konstruowania tych dokumentów jest ocena sytuacji finansowej przedsiębiorstwa na koniec okresu planowania. Aktualny plan finansowy sporządzany jest na okres 1 roku. Wyjaśnia to fakt, że w ciągu 1 roku sezonowe wahania warunków rynkowych na ogół wyrównują się. Roczny plan finansowy jest rozbijany na kwartał lub miesiąc, gdyż zapotrzebowanie na środki może zmieniać się w ciągu roku i w pewnym kwartale (miesiącu) może zabraknąć środków finansowych.

Krótkoterminowe (operacyjne) planowanie finansowe uzupełnia długoterminowe, jest niezbędne do kontrolowania wpływu rzeczywistych dochodów na rachunek bieżący i wydatkowania dostępnych środków finansowych. Planowanie finansowe obejmuje sporządzenie i realizację kalendarza spłat, planu gotówkowego oraz wyliczenie zapotrzebowania na pożyczkę krótkoterminową.

Wniosek

Długoterminowa polityka finansowa powinna być ukierunkowana na wdrażanie zmian strukturalnych, przyspieszenie postępu naukowo-technicznego i reorientację produkcja społeczna w celu zaspokojenia potrzeb społecznych i poprawy poziomu życia ludności.

Generalnie obiecujące wydaje się realizowanie wydatków budżetowych w oparciu o optymalizację ich wielkości i struktury w zakresie zwiększania dochodów w oparciu o zwiększenie efektywności produkcji materialnej, której podstawę tworzą nowe ekonomiczne dźwignie zarządzania, rozwoju i wzmacniania pełne samofinansowanie i samofinansowanie na wszystkich poziomach zarządzania.

Jedną z podstawowych zasad długoterminowej polityki finansowej jest to, że powinna ona opierać się nie tyle na stanie faktycznym, ile na prognozach jego zmian. Tylko na podstawie prognozowania polityka finansowa staje się zrównoważona. Ten aspekt jest nowoczesne warunki kryzys finansowy jest najpilniejszy.

Wykaz używanej literatury

1. Finanse przedsiębiorstw: podręcznik. podręcznik dla uniwersytetów / wyd. Kolchina. - M.: JEDNOŚĆ, 2010 - 447 s.

2. Podstawy zarządzania finansami. Część 1: Podręcznik. zasiłek / Kaliningrad. Uniwersytet - Kaliningrad, 2008 - 120 s.

3. Krasnova S.V. Mechanizm finansowy regulujący przepływy pieniężne przedsiębiorstw w ramach finansowych grup przemysłowych / S.V. Krasnova / Finanse. - 2003. - nr 1. - Z. 73-74.

4. Molyakov D.S., Shokhin E.I. Teoria finansów przedsiębiorstw: Podręcznik. dodatek. - M.: Finanse i Statystyka, 2012. - 112 s.

5. Finanse i kredyty: Podręcznik dla uczelni / A.M. Kovaleva, N.P. Barannikowa; wyd. JESTEM. Kovaleva. - M.: Finanse i Statystyka, 2009. - 512 s.

6. Finanse, pieniądze, kredyt: Podręcznik dla uniwersytetów / S.I. Dołgow, SA Bartenev i in.; wyd. O.V. Sokołowa. - M.: Prawnik, 2007. - 783 s.