1C கணக்கியலில் ஒரு முறை போனஸ் செலுத்துவது எப்படி

இந்த கட்டுரையில், 1C நிபுணர்கள் “1C: சம்பளம் மற்றும் பணியாளர் மேலாண்மை 8” பதிப்பில் 3 வகையான போனஸ் கணக்கீடுகளை அமைப்பது பற்றி பேசுகிறார்கள் - தனிப்பட்ட வருமான வரி வகைகளுக்கான குறியீடுகள் மற்றும் மாதாந்திர போனஸ் செலுத்தும் விஷயத்தில் வருமான வகைகளுக்கான குறியீடுகள், ஒன்று- தனிப்பட்ட வருமான வரி அறிக்கையின் சரியான பிரதிபலிப்புக்காக நேர போனஸ் மற்றும் ஆண்டு போனஸ் (லாப நிதி நிறுவனத்திடமிருந்து செலுத்தப்பட்டது).

போனஸ் கணக்கிற்கான வருமானக் குறியீடுகள்

நவம்பர் 22, 2016 எண் ММВ-7-11/633@ தேதியிட்ட உத்தரவின்படி, ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ் வருமானக் குறியீடுகளை அங்கீகரித்தது: 2002 மற்றும் 2003 போனஸ் கணக்கிற்காக.

பிரீமியத்தை 2002 மற்றும் 2003 இன் வருமானக் குறியீடுகளாகப் பிரிக்க வேண்டிய அவசியம் "பிரீமியம்" என்ற வார்த்தையின் அர்த்தம் என்ன என்ற கேள்வியை எழுப்புகிறது.

தொழிலாளர் குறியீட்டின் பார்வையில் (கட்டுரை 129), போனஸ் என்பது ஊதியங்களுக்கான ஊக்கத்தொகையின் வகைகளில் ஒன்றாகும். ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் பிரிவு 135, ஊதியங்களை அமைப்பதை ஒழுங்குபடுத்துகிறது, கூட்டு ஒப்பந்தங்கள், ஒப்பந்தங்கள், தொழிலாளர் சட்டம் மற்றும் தொழிலாளர் சட்ட விதிமுறைகளைக் கொண்ட பிற ஒழுங்குமுறை சட்டச் செயல்களின்படி உள்ளூர் விதிமுறைகளால் போனஸ் அமைப்புகள் நிறுவப்பட்டுள்ளன என்று கூறுகிறது. ரஷ்ய கூட்டமைப்பின் தொழிலாளர் கோட் பிரிவு 191, வேலைக்கான ஊக்கத்தொகைகளில் ஒன்றாக போனஸை பட்டியலிடுகிறது. "போனஸ்" என்ற வார்த்தையின் தொழிலாளர் குறியீட்டில் வேறு எந்த குறிப்பும் இல்லை, எனவே, ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் படி ஒதுக்கப்பட்ட அனைத்து போனஸ்களும் ஊதியத்துடன் தொடர்புடையவை.

எனவே, ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் உத்தரவு அனைத்து போனஸையும் குறியீட்டுடன் போனஸாகப் பிரித்தது:

- 2002 - உற்பத்தி முடிவுகள் மற்றும் ரஷ்ய கூட்டமைப்பின் சட்டங்கள், வேலைவாய்ப்பு ஒப்பந்தங்கள் (ஒப்பந்தங்கள்) மற்றும் (அல்லது) கூட்டு ஒப்பந்தங்கள் (நிறுவனத்தின் லாபத்தின் இழப்பில் அல்ல, அதன் செலவில் செலுத்தப்படாத பிற ஒத்த குறிகாட்டிகளுக்கு வழங்கப்படும் போனஸ்கள்) சிறப்பு நோக்க நிதிகள் அல்லது இலக்கு வருவாய்கள்)

- 2003 - நிறுவனத்தின் இலாபங்கள், சிறப்பு நோக்கத்திற்கான நிதிகள் அல்லது இலக்கு வருவாயில் இருந்து வழங்கப்படும் ஊதியத்தின் அளவு.

லாபத்திலிருந்து வழங்கப்படும் ஊதியங்கள் தொழிலாளர் சாதனைகளுக்காக ஒதுக்கப்படவில்லை, ஆனால் ஆண்டுவிழாக்கள் மற்றும் விடுமுறை நாட்களுடன் ஒத்துப்போகவும், விளையாட்டு அல்லது பிற ஆக்கப்பூர்வமான வெற்றிகளை ஊக்குவிக்கவும் நேரம் ஒதுக்கப்பட்டுள்ளது. அத்தகைய ஊதியத்தை நிர்வகிக்கும் உள்ளூர் விதிமுறைகள் "போனஸ்" என்ற வார்த்தையைப் பயன்படுத்தவில்லை என்றால், அத்தகைய கொடுப்பனவுகள் குறியீடு 4800 உடன் வருமானமாக வகைப்படுத்தப்படுகின்றன.

08/07/2017 எண். SA-4-11/15473@ தேதியிட்ட கடிதத்தில், ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸ், வருமானக் குறியீடு 2002 உடன் ஊதியங்கள் ஊதியங்கள் தொடர்பான போனஸை உள்ளடக்கியது என்று தெளிவுபடுத்தியது:

- செலுத்தப்பட்ட போனஸ்: ஒரு மாதம், காலாண்டு, ஆண்டுக்கான வேலையின் முடிவுகளின் அடிப்படையில்;

- குறிப்பாக முக்கியமான பணிகளுக்கு ஒரு முறை போனஸ்;

- மாநில மற்றும் துறைசார் விருதுகளுடன், கெளரவ பட்டங்களை வழங்குவது தொடர்பாக பரிசுகள்;

- உற்பத்தி முடிவுகளை அடைவதற்கான ஊதியம் (போனஸ்);

- பட்ஜெட் நிறுவனங்களால் வழங்கப்படும் போனஸ்;

- இதே போன்ற பிற விருதுகள்.

இருப்பினும், ஏப்ரல் 16, 2015 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் உச்ச நீதிமன்றத்தின் ஆணை GK15-2718 அதிர்வெண்ணைப் பொறுத்து போனஸை வேறுபடுத்துகிறது மற்றும் ஊதியத்துடன் நேரடியாக தொடர்புடைய போனஸ் ஊதியம் போலவே செலுத்தப்பட வேண்டும் என்பதை நிறுவுகிறது. அத்தகைய பிரீமியங்களில் உண்மையான வருமானம் பெறப்பட்ட தேதி, பிரீமியம் திரட்டப்பட்ட மாதத்தின் கடைசி நாளாகக் கருதப்பட வேண்டும். எனவே, மாதாந்திர அதிர்வெண்ணுடன் உற்பத்தி முடிவுகளுக்கு (குறியீடு 2002) போனஸை எவ்வாறு தகுதிப்படுத்துவது என்பதை உச்ச நீதிமன்றம் தெளிவுபடுத்தியது.

செப்டம்பர் 29, 2017 எண். 03-04-07/63400 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதம், உற்பத்தி போனஸிலிருந்து (குறியீடு 2002 உடன்) உண்மையான வருமானத்தைப் பெற்ற தேதி பற்றிய கேள்விக்கு பதிலளிக்கிறது, ஆனால் வேறுபட்ட அதிர்வெண்: ஒன்று- நேரம், காலாண்டு, ஆண்டு. அவர்களுக்கு, வருமானத்தின் உண்மையான ரசீது தேதி, பணப் பதிவேட்டில் இருந்து பணம் திரும்பப் பெறப்பட்ட நாளாக அல்லது நிறுவனத்தின் நடப்புக் கணக்கிலிருந்து பணியாளரின் அட்டைக்கு மாற்றப்பட்ட நாளாக அமைக்கப்பட்டுள்ளது.

"1C: ZUP 8" பதிப்பில் போனஸ் கணக்கீடுகளின் வகைகளை எவ்வாறு அமைப்பது. 3

1C இல் பதிப்பு 3.1.5.170 இலிருந்து தொடங்கி: சம்பளம் மற்றும் பணியாளர் மேலாண்மை 8 திட்டம், பதிப்பு 3, கணக்கீட்டு வகைகளின் அமைப்புகள் மாற்றப்பட்டுள்ளன, அவை திரட்டல் நோக்கங்கள்தேர்ந்தெடுக்கப்பட்டது பரிசு. போனஸிற்கான வருமானத்தின் உண்மையான ரசீது தேதியைப் பொறுத்து தீர்மானிக்கப்படுகிறது வருமான வகைகள். வருமான வகைதாவலில் உள்ள கணக்கீட்டு வகை அட்டையில் குறிப்பிடப்பட்டுள்ளது வரிகள், பங்களிப்புகள், கணக்கியல்மற்றும் பின்வரும் மதிப்புகளை எடுக்கலாம்:

- ஊதியம்;

- ;

- மற்ற வருமானம்.

வருமான வகையுடன் கூடிய திரட்டலுக்கு ஊதியம்என வருமானத்தின் உண்மையான ரசீது தேதிகள் 6-NDFL அறிக்கையில், எந்த மாதத்தின் கடைசி நாள் இந்த திரட்டப்பட்டது என்பது நிறுவப்பட்டுள்ளது.

மற்ற கட்டணங்களுக்கு வருமானத்தின் உண்மையான ரசீது தேதி 6-NDFL அறிக்கையில், இது ஊழியருக்கு உண்மையான வருமானம் செலுத்தும் நாள்.

தேர்வுக்கான வகைகள் அமைப்புகளால் தீர்மானிக்கப்படுகின்றன தனிநபர் வருமான வரிக்கான வருமான வகை. அட்டையில் இருந்தால் தனிநபர் வருமான வரிக்கான வருமான வகைகொடி தொகுப்பு ஊதியத்திற்கு ஒத்திருக்கிறது, அது வருமான வகைதேர்ந்தெடுக்க முடியும்:

- ஊதியம்;

- வேலையில் இருந்து பிற வருமானம்.

என்றால் தனிநபர் வருமான வரிக்கான வருமான வகைஇல்லை ஊதியத்திற்கு ஒத்திருக்கிறது(கொடி அமைக்கப்படவில்லை) பின்னர் பின்வரும் வகைகளை தேர்வு செய்ய முடியும்:

- வேலையில் இருந்து பிற வருமானம்;

- மற்ற வருமானம்.

தனிநபர் வருமான வரி வகைகளை அமைத்தல்

அரிசி. 1. தனிநபர் வருமான வரி வகைகளை அமைத்தல்

அரிசி. 2. உற்பத்தி முடிவுகளுக்கு போனஸை அமைத்தல்

வருமான வகைகளை அமைத்தல்

உற்பத்தி முடிவுகளுக்கான போனஸுக்கு, நீங்கள் அமைக்க வேண்டும் வருவாய் குறியீடு"2002" மற்றும், விருதின் அதிர்வெண்ணைப் பொறுத்து, தேர்ந்தெடுக்கவும் வருமான வகைவிருப்பங்களிலிருந்து:

- ஊதியம்;

- வேலையில் இருந்து பிற வருமானம்(படம் 2 பார்க்கவும்).

அரிசி. 3. நிறுவனத்தின் லாபத்தில் இருந்து செலுத்தப்படும் போனஸை அமைத்தல்

நிறுவனத்தின் லாபம், சிறப்பு நோக்க நிதி அல்லது ஒதுக்கப்பட்ட வருமானம் ஆகியவற்றிலிருந்து செலுத்தப்படும் போனஸுக்கு, நிறுவ வேண்டியது அவசியம் வருவாய் குறியீடு 2003.

தேர்வு கொடுக்கப்பட்டது வருமான வகைகள்பின்வரும் விருப்பங்களிலிருந்து:

- வேலையில் இருந்து பிற வருமானம்;

- மற்ற வருமானம்(படம் 3 ஐப் பார்க்கவும்).

அரிசி. 4. ஆவணம் "விருது"

தயவுசெய்து கவனிக்கவும்குடியுரிமை பெறாதவர்களுக்கான தனிப்பட்ட வருமான வரி விகிதத்தைத் தேர்ந்தெடுப்பதற்கு இந்த வழக்கில் வகையைத் தெளிவுபடுத்துவது முக்கியம். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 224 இன் பத்தி 3 இன் படி, குடியிருப்பாளர்கள் அல்லாதவர்களுக்கான அத்தகைய பிரீமியத்தில் 13% என்ற விகிதத்தில் வரி திட்டத்தில் கணக்கிடப்படுகிறது வருமான வகைகள் - வேலையில் இருந்து பிற வருமானம்.

1C இல் போனஸை அமைப்பதற்கான எடுத்துக்காட்டுகளைப் பார்ப்போம்: சம்பளம் மற்றும் பணியாளர் மேலாண்மை 8 திட்டம், பதிப்பு 3 மற்றும் 6NDFL இன் கணக்கீட்டில் அவை எவ்வாறு பிரதிபலிக்கப்படுகின்றன.

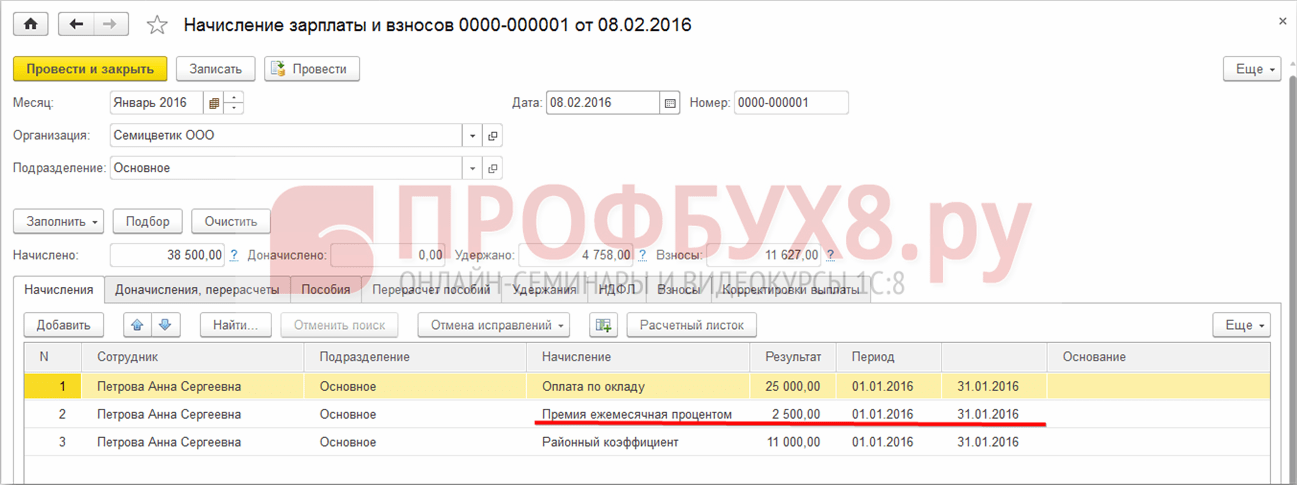

எடுத்துக்காட்டு 1

உடன் மாதாந்திர போனஸ் வருமான குறியீடு"2002" மற்றும் வருமான வகை"ஊதியங்கள்" ஒரு தனி ஆவணத்தின் படி கணக்கிடப்படுகிறது. போனஸ் மாதாந்திரமாக குறிப்பிடப்பட்டுள்ளது. தீர்மானிக்கும் நோக்கத்திற்காக, அதைத் தொடர்ந்து கணக்கிடப்படும் மாதம் உண்மையான வருமான தேதிகள்– ஜனவரி 2018, புலத்தில் குறிப்பிடப்பட்டுள்ளது மாதம்(படம் 4).

இதன் விளைவாக, 2018 ஆம் ஆண்டின் முதல் காலாண்டிற்கான 6NDFL அறிக்கையின் பிரிவு 2 இல், ஜனவரி மாதத்திற்கான மாதாந்திர பிரீமியம் வரிகளில் காட்டப்படும்:

130: 10,000 ரூபிள்.

140: 936 ரப்.

எடுத்துக்காட்டு 2

உடன் ஒரு முறை போனஸ் வருமான குறியீடு"2002" மற்றும் வருமான வகை

130: 10,000 ரூபிள்.

140: 936 ரப்.

எடுத்துக்காட்டு 3

மேலே உள்ள பரிந்துரைகளின்படி கட்டமைக்கப்பட்ட 10,000 ரூபிள் தொகையில் ஒரு பணியாளருக்கான ஆண்டு போனஸ், பிப்ரவரி 15, 2018 அன்று இடைக்கணிப்பு காலத்தில் திரட்டப்பட்டு செலுத்தப்பட்டது.

உடன் பணியாளருக்கு ஆண்டு போனஸ் வருமான குறியீடு"2003" மற்றும் வருமான வகை"வேலைவாய்ப்பிலிருந்து பிற வருமானம்" என்பது எடுத்துக்காட்டு 1 போன்ற ஒரு தனி ஆவணத்தின் படி திரட்டப்படுகிறது.

2018 இன் முதல் காலாண்டிற்கான 6NDFL அறிக்கையின் பிரிவு 2 இல், ஜனவரிக்கான ஒரு முறை போனஸ் வரிகளில் காட்டப்படும்:

130: 10,000 ரூபிள்.

140: 936 ரப்.

தயவுசெய்து கவனிக்கவும், "1C: சம்பளம் மற்றும் பணியாளர் மேலாண்மை 8" (ed. 3) இல், முன்னர் பெற்ற போனஸின் அமைப்புகளில் வகைகளை மாற்ற பரிந்துரைக்கப்படவில்லை. ஏற்கனவே உருவாக்கப்பட்ட அறிக்கைகளில் மாற்றங்களைத் தவிர்க்க, புதிய கணக்கீட்டு வகைகளை உருவாக்க பரிந்துரைக்கப்படுகிறது.

இந்தக் கட்டுரையை எனது மின்னஞ்சலுக்கு அனுப்பவும்

1C ZUP இல் பிரீமியம் பெறுவது என்பது திட்டத்தால் வழங்கப்படும் நிலையான செயல்பாடாகும். 1C ZUP இல் போனஸைக் கணக்கிட, நீங்கள் பல எளிய படிகளைச் செய்ய வேண்டும், இந்த கட்டுரையில் நாங்கள் கருத்தில் கொள்வோம்.

பணியாளர் போனஸ் ஊக்கத்தொகையாகக் கருதப்படுகிறது (ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் பிரிவு 129 நிறுவனங்கள் தங்கள் மனசாட்சி ஊழியர்களுக்கு போனஸ் வழங்குகின்றன); பல்வேறு திட்டமிடல் அமைப்புகள், குறிகாட்டிகள் மற்றும் போனஸ் செலுத்துவதற்கான நிபந்தனைகளை சுயாதீனமாக உருவாக்க நிறுவனங்களுக்கு உரிமை உண்டு, அவை ஊழியர்களுக்கு அறிமுகப்படுத்துகின்றன - ஆர்டர்களில் கையொப்பமிடுதல், கூட்டு ஒப்பந்தம் போன்றவை.

ஊழியர்களுக்கான ஊக்கத்தொகை ஊதிய நிதியில் சேர்க்கப்பட்டுள்ளது, மற்றும் கலை என்ற போதிலும். ரஷ்ய கூட்டமைப்பின் தொழிலாளர் கோட் 136 ஊதியம் வழங்குவதற்கான சில தேதிகளை அமைக்க நிறுவனங்களை கட்டாயப்படுத்துகிறது, இந்த தேவைகள் போனஸுக்கு பொருந்தாது. போனஸ் குறிகாட்டிகளைச் சந்திப்பதற்கான குறிப்பிட்ட நிபந்தனைகளைப் பொறுத்து, சுயாதீனமாக நிறுவப்பட்ட விதிமுறைகளுக்குள் ஊழியர்களுக்கு போனஸை வழங்க நிறுவனத்திற்கு உரிமை உண்டு, மேலும் செயல்திறன் குறிகாட்டிகளின் மதிப்பீடும் மேற்கொள்ளப்பட்டுள்ளது, எடுத்துக்காட்டாக, அறிக்கையிடல் ஆண்டிற்கான (அமைச்சகத்தின் கடிதம். தொழிலாளர் தேதி 02.14.2017 எண் 14-1 / OOG-1293, தேதி 19.09 2016 No14-1/В-889). முக்கிய விஷயம் என்னவென்றால், போனஸ் விதிமுறைகள், ஆர்டர்கள் அல்லது கூட்டு (தொழிலாளர்) ஒப்பந்தங்களில் ஊக்கத்தொகை செலுத்துவதற்கான நடைமுறையை நிறுவுவது, அதாவது. நிறுவனத்தின் செயல்திறனின் குறிப்பிட்ட குறிகாட்டிகள் மற்றும் சாதனைகள் என்னென்ன ஊக்கத் தொகையைப் பெறுவார்கள் என்பதை ஊழியர்கள் புரிந்து கொள்ள வேண்டும்.

கருத்துகளில் உங்களுக்கு விருப்பமான தலைப்புகளை விட்டுவிடுங்கள், அதனால் எங்கள் வல்லுநர்கள் அவற்றை அறிவுறுத்தல் கட்டுரைகள் மற்றும் வீடியோ வழிமுறைகளில் பகுப்பாய்வு செய்வார்கள்.

4,000 ரூபிள்களுக்கு குறைவான பரிசுகளைத் தவிர, ஊழியர்களுக்கு ஆதரவாக எந்தவொரு கொடுப்பனவுகளும் தனிப்பட்ட வருமான வரிக்கான அடிப்படையாகும் என்பதை மறந்துவிடாதீர்கள் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 210 இன் பிரிவு 1). தடுக்கப்பட்ட தனிநபர் வருமான வரி மாற்றப்பட வேண்டும்:

தொழிலாளர் உறவின் கட்டமைப்பிற்குள் உள்ள தொகைகளின்படி, ஊக்கத்தொகை திரட்டப்பட்ட மாதத்தின் கடைசி நாளில்,

ரஷ்ய கூட்டமைப்பின் தொழிலாளர் கோட் படி, ஊதியத்தின் ஒரு பகுதியாக இல்லாத வருமானத்திற்கான ஊக்கத்தொகையை செலுத்தும் நாளில்.

ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகத்தின் இந்த நிலைப்பாடு 04/04/2017 எண் BS-4-11/6836@ தேதியிட்ட கடிதத்தால் தீர்மானிக்கப்பட்டது.

காப்பீட்டு பிரீமியங்களைப் பொறுத்தவரை, காப்பீட்டு பிரீமியங்களைக் கணக்கிடுவதற்கான அடிப்படையில் அனைத்து பிரீமியங்களையும் சேர்ப்பது பாதுகாப்பானது. ஜூலை 24, 2009 எண் 212-FZ இன் சட்டம் முடிவடைவதற்கு முன்பு, தெளிவற்ற நீதித்துறை நடைமுறை இருந்தது, மேலும் நீதிமன்றங்கள் இந்த பிரச்சினையில் ஒரு முடிவை உருவாக்கவில்லை என்பதே இதற்குக் காரணம். அதே நேரத்தில், ஊழியர்களுக்கான போனஸ் கொடுப்பனவுகள் காப்பீட்டு பிரீமியங்களுக்கு உட்பட்டவை என்று ஒழுங்குமுறை அதிகாரிகள் சந்தேகத்திற்கு இடமின்றி கூறுகின்றனர் (ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகத்தின் கடிதங்கள் 02/07/2017 எண்.03-15-05/6368, தேதி 11/ 16/2016 No.03-04-12/67082 ரஷ்ய கூட்டமைப்பின் தொழிலாளர் அமைச்சகம் 02.09 தேதியிட்ட 2013 No02.09.2013 No17-3/1450). விதிவிலக்கு என்பது எந்தவொரு விடுமுறை நாட்களுக்கும் ஊழியர்களுக்கு பணிநீக்கம் செய்யப்பட்ட நேரத்தில் வழங்கப்படும் போனஸ் ஆகும் (பிரிவு 1, பிரிவு 1, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 420, ஜூலை 24, 1998 இன் சட்டம் எண். 125-FZ இன் பிரிவு 1, கட்டுரை 20.1. )

வருமான வரியைக் கணக்கிடுவதற்கான நோக்கங்களுக்காக, ஊழியர்களின் ஊக்கத்தொகைக்கான செலவுகள் அங்கீகரிக்கப்பட்டுள்ளன (கட்டுரை 272 இன் பிரிவு 4, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 273 இன் பிரிவு 3 இன் பிரிவு 1):

திரட்டல் முறையுடன் - அவை திரட்டப்பட்ட மாதத்தில்,

பணப் பதிவேட்டில் - அவர்கள் பணம் செலுத்திய மாதத்தில்.

ராஜினாமா செய்த ஊழியர்களுக்கான ஊக்கத்தொகையை நாங்கள் கருத்தில் கொண்டால், வருமான வரி நோக்கங்களுக்காக அவர்களுக்கான செலவுகள் கணக்கில் எடுத்துக்கொள்ளப்படலாம், ஆனால் பல நிபந்தனைகளுக்கு உட்பட்டு (கட்டுரை 252 இன் பிரிவு 1, கட்டுரை 255 இன் பிரிவு 2, பிரிவுகள் 1, 21, 22 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 270, அக்டோபர் 2, 2005 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகத்தின் கடிதம் எண் 03-0304/1/294):

உள்ளூர் ஒழுங்குமுறை ஆவணத்தால் வலுப்படுத்தப்பட்டது,

சில உற்பத்தி குறிகாட்டிகளை நிறைவேற்றுவதன் மூலம் நிபந்தனைக்குட்பட்டது,

ஆவணப்படுத்தப்பட்ட மற்றும் பொருளாதார ரீதியாக நியாயப்படுத்தப்பட்ட,

பணம் செலுத்துவதற்கான ஆதாரம் நிகர லாபம் அல்ல, வருவாய் இலக்கு.

1 C ZUP போனஸை எவ்வாறு கணக்கிடுவது என்பது முக்கிய கேள்விக்கு செல்லலாம். ஊக்கத்தொகையைக் கணக்கிடுவதற்கான கருவி "சம்பளம்" தாவலில் அமைந்துள்ளது, பின்னர் "போனஸ்" இணைப்பைத் தேர்ந்தெடுக்கவும்

புக்மார்க்கைத் திறக்கும்போது, ஒரே மாதிரியான அனைத்து ஆவணங்களும் தோன்றும்

பின்னர் நீங்கள் "விருது வகை" தேர்ந்தெடுக்க வேண்டும். நிரல் 2 வகைகளை முன்னரே தீர்மானிக்கிறது, ஆனால் நடைமுறையில், தேவைப்பட்டால், நீங்கள் கூடுதல் வகைகளை உருவாக்கலாம்

திரட்டல் நிகழும் காலம் தீர்மானிக்கப்படுகிறது

04/01/2018 முதல் 06/30/2018 வரையிலான காலத்தைத் தேர்ந்தெடுக்கிறோம் (2வது காலாண்டு), பின்னர் "தேர்வு" பொத்தானைக் கிளிக் செய்வதன் மூலம், இந்த காலகட்டத்தில் பணிபுரிந்த ஊழியர்களை மட்டுமே பார்ப்போம்

பிரீமியம் தொகையை அமைத்தல்

இந்தத் தொகை ஒவ்வொரு பணியாளருக்கும் தானாகவே ஒதுக்கப்படும்

ஊதியத்தின் அளவை மாற்ற வேண்டிய பணியாளர்கள் இருந்தால், தரவு கைமுறையாக சரிசெய்யப்படும்

அதன் பிறகு, ஆவணத்தை பார்வைக்கு சரிபார்த்து சரிபார்க்கிறோம்.

"அச்சிடு" பொத்தானைக் கிளிக் செய்வதன் மூலம், மேலாளரின் கையொப்பத்திற்கும் பணியாளர்களின் மதிப்பாய்வுக்கும் ஆர்டர்களை உருவாக்கலாம்.

அனுபவம் வாய்ந்த 1C புரோகிராமர்களின் குழு:

வார இறுதி நாட்களிலும் விடுமுறை நாட்களிலும் கூட, 5 நிமிட பதில் நேரம் முதல் அவசர பணிகளுக்கு.

1C இல் 20 ஆண்டுகள் அனுபவம் கொண்ட 30+ புரோகிராமர்கள்.

முடிக்கப்பட்ட பணிகளுக்கான வீடியோ வழிமுறைகளை நாங்கள் செய்கிறோம்.

வாடிக்கையாளருக்கு வசதியான எந்த தூதர்கள் மூலமாகவும் நேரடி தொடர்பு

எங்கள் சிறப்பாக உருவாக்கப்பட்ட பயன்பாட்டின் மூலம் உங்கள் பணிகளை முடிப்பதைக் கண்காணித்தல்

2006 முதல் 1C நிறுவனத்தின் அதிகாரப்பூர்வ பங்காளிகள்.

சிறிய நிறுவனங்கள் முதல் பெரிய நிறுவனங்கள் வரை வெற்றிகரமான ஆட்டோமேஷன் அனுபவம்.

99% வாடிக்கையாளர்கள் முடிவுகளில் திருப்தி அடைந்துள்ளனர்

பல நிறுவனங்கள், நிறுவப்பட்ட சம்பளத்துடன் கூடுதலாக, தங்கள் ஊழியர்களுக்கு செயல்திறன் அடிப்படையிலான ஊதியம் - போனஸ். இந்த கட்டுரையில் 1C கணக்கியல் 8 பதிப்பு 3.0 நிரல் ஒரு பணியாளருக்கு போனஸ் கணக்கீட்டை எவ்வாறு பிரதிபலிக்கிறது என்பதைப் பார்ப்போம். 1C ஆல் பரிந்துரைக்கப்பட்ட "டாக்ஸி" இடைமுகத்தின் உதாரணத்தைப் பயன்படுத்தி அதைக் காண்பிப்பேன்.

போனஸ் 1C கணக்கியல் 8 rev.3.0 திட்டத்தில் கணக்கிடப்படவில்லை, எனவே சம்பளத்தை கணக்கிடும் போது மட்டுமே அதன் அளவைக் குறிப்பிட முடியும்.

எங்கள் எடுத்துக்காட்டில், பிரீமியம் மாதாந்திரமாக இருக்கும் மற்றும் அதன் தொகை நிர்ணயிக்கப்படும். இந்த வழக்கில், "பணியமர்த்தல்" அல்லது "பணியாளர் பரிமாற்றம்" மூலம் போனஸை ஒரு முறை சேர்த்தால் போதும், எதிர்காலத்தில் அது "ஊதியம்" ஆவணத்தில் தானாகவே நிரப்பப்படும்.

போனஸின் அளவு மாதந்தோறும் மாறினால், குறிப்பிட்ட தொகையுடன் "பணியமர்த்தல்" அல்லது "பணியாளர் பரிமாற்றம்" மூலம் பணியாளருக்கு போனஸைச் சேர்க்கலாம், பின்னர் திரட்டப்பட்ட ஆவணத்தில் உள்ள தொகையை சரிசெய்யலாம். அல்லது ஆவணத்தில் பிரீமியத்தை கைமுறையாகக் கணக்கிட்டுத் தொகையை உள்ளிடவும்.

இருப்பினும், முதலில் "பிரீமியம்" என்ற திரட்டல் வகை "திரட்டல்" கோப்பகத்தில் சேர்க்கப்பட வேண்டும்.

இதைச் செய்ய, "சம்பளங்கள் மற்றும் பணியாளர்கள்" தாவலுக்குச் சென்று, "மேலும்" மற்றும் "சம்பள அமைப்புகள்" என்பதைத் தேர்ந்தெடுக்கவும். அமைப்புகளில், "திரட்டல்கள்" ஹைப்பர்லிங்கைப் பின்பற்றவும்.

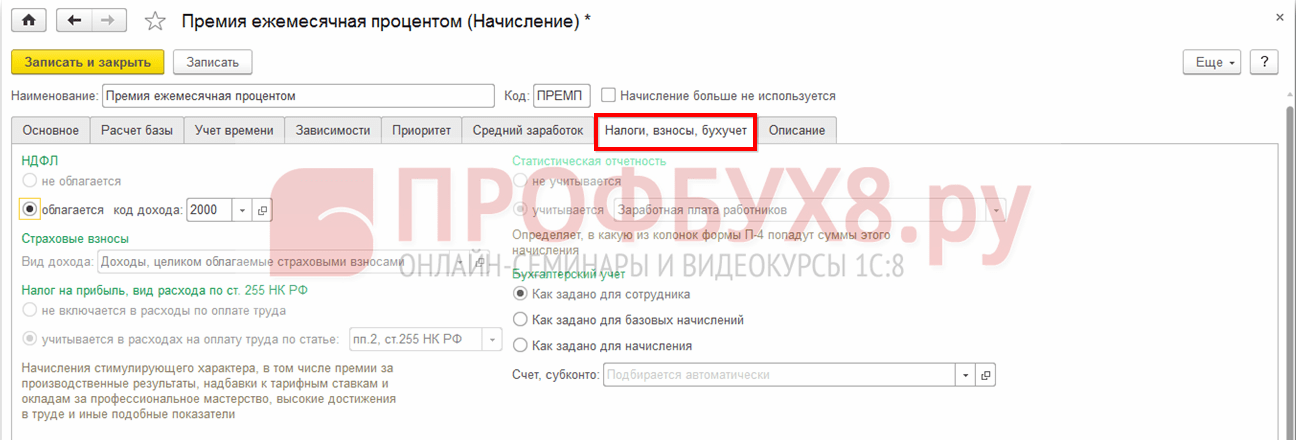

"உருவாக்கு" பொத்தானைப் பயன்படுத்தி புதிய திரட்டலை உருவாக்குகிறோம். பெயர் மற்றும் திரட்டல் குறியீட்டை நாங்கள் குறிப்பிடுகிறோம். நாங்கள் தனிநபர் வருமான வரிக் குறியீடு 2000 ஐத் தேர்ந்தெடுக்கிறோம். காப்பீட்டு பிரீமியங்களுக்கான வருமான வகை - "இன்சூரன்ஸ் பிரீமியங்களுடன் முழுமையாக வரி விதிக்கப்படும் வருமானம்."

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 255 வது பிரிவின் கீழ் செலவின வகை - பக். 2.

"பிராந்திய குணகம்" மற்றும் "வடக்கு கூடுதல் கட்டணம்" ஆகியவற்றைக் கணக்கிடுவதற்கான "திரட்டல்களில் சேர்க்கப்பட்டுள்ளது" என்ற தேர்வுப்பெட்டியைத் தேர்ந்தெடுக்கவும்.

பிரதிபலிப்பு முறையை நாங்கள் குறிப்பிடவில்லை, ஏனெனில் இது பணியாளரின் சம்பளத்தை கணக்கிடும் முறையுடன் ஒத்துப்போகிறது.

"சேமி மற்றும் மூடு" என்பதைக் கிளிக் செய்யவும்.

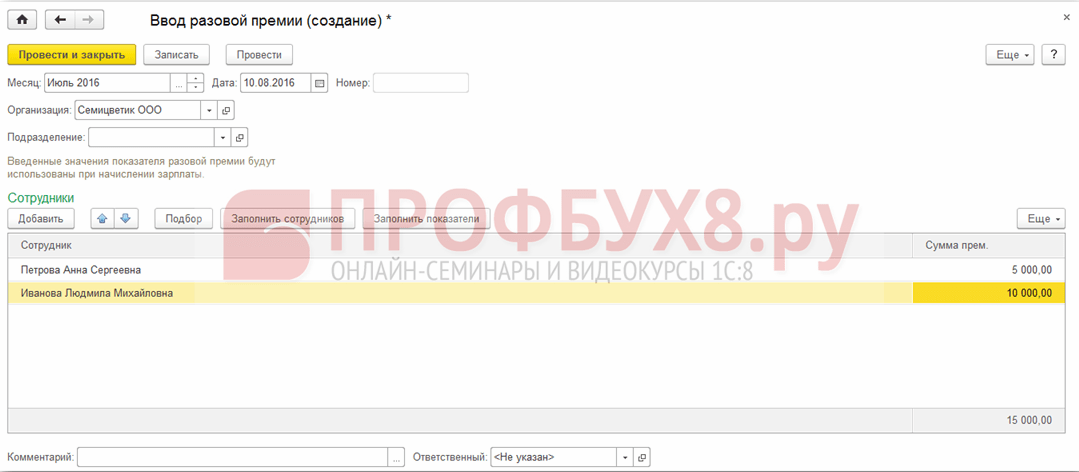

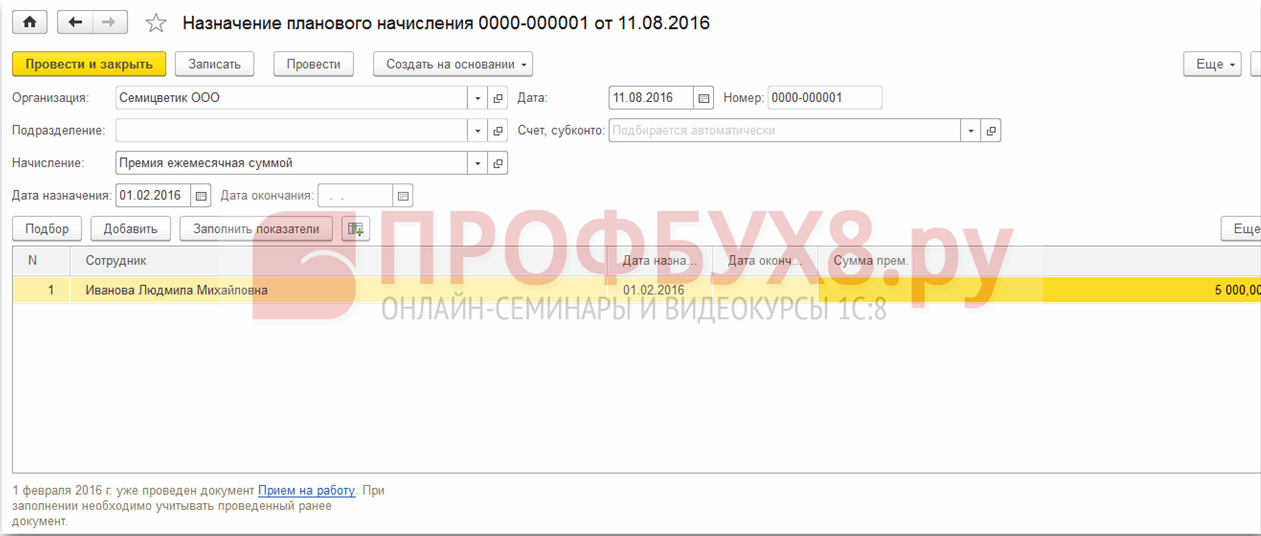

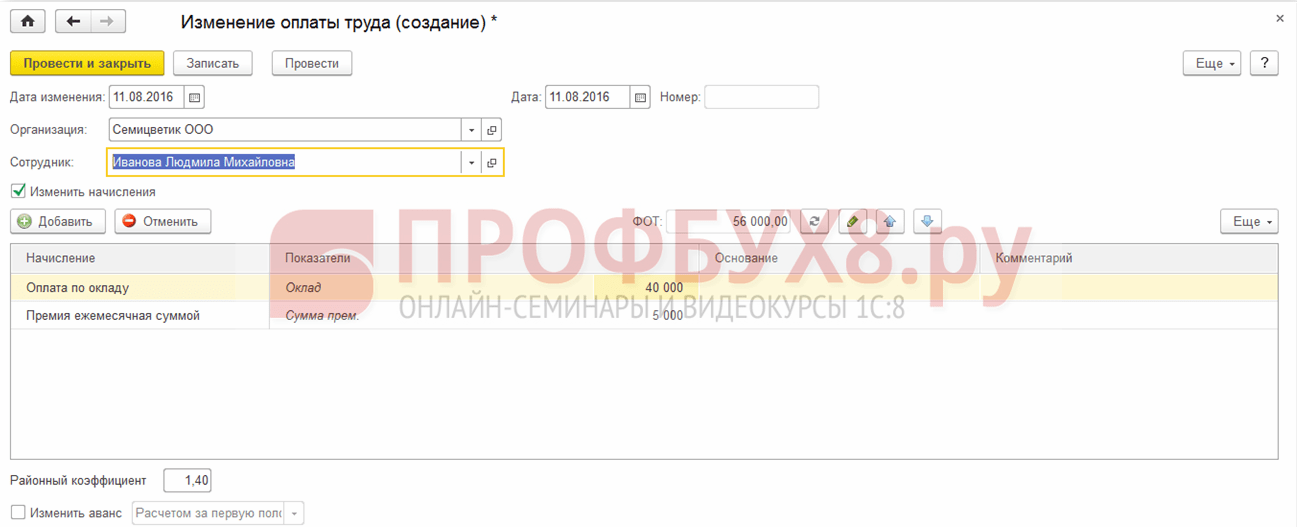

அடுத்து, பணியாளருக்கு "மாதாந்திர போனஸ்" தொகையைச் சேர்ப்போம். ஒரு ஊழியர் பணியமர்த்தப்பட்டால், இது "பணியமர்த்தல்" ஆவணத்தில் செய்யப்படலாம், இதில் முதல் வரி ஊழியரின் சம்பளத்தைக் குறிக்கிறது, இரண்டாவது வரி மாதாந்திர போனஸைக் குறிக்கிறது.

நிறுவனத்தால் ஏற்கனவே பணியமர்த்தப்பட்ட ஒரு பணியாளருக்கு போனஸ் ஒதுக்கப்பட்டால், நீங்கள் "சம்பளங்கள் மற்றும் பணியாளர்கள்" தாவலில் அமைந்துள்ள "பணியாளர் பரிமாற்ற" ஆவணத்தைப் பயன்படுத்தலாம்.

ஆவணத்தில், "சேர்ப்புகளை மாற்று" தேர்வுப்பெட்டியை சரிபார்த்து, இரண்டாவது வரியாக புதிய "மாதாந்திர போனஸ்" தொகையைச் சேர்க்கவும்.

இப்போது, பணியாளருக்கு சம்பளம் வழங்கப்படும் போது, "தொழிலாளர் பரிமாற்ற" ஆவணத்தில் குறிப்பிடப்பட்டுள்ள தொகையில் மாதாந்திர போனஸ் தானாகவே கணக்கிடப்படும்.

ஒரு பணியாளருக்கு போனஸைப் பெற, "அனைத்து திரட்டல்கள்" பிரிவில் உள்ள "சம்பளம் மற்றும் பணியாளர்கள்" தாவலில், "ஊதியம்" ஆவணத்தை உருவாக்கி, "நிரப்பு" பொத்தானைக் கிளிக் செய்யவும்.

ஆவணம் முடிந்ததும், மாதாந்திர பிரீமியம், தனிப்பட்ட வருமான வரி மற்றும் பங்களிப்புகள் கணக்கிடப்படுகின்றன.

1C கணக்கியல் 8 பதிப்பு 3.0 திட்டத்தில் ஒரு பணியாளருக்கான போனஸை நீங்கள் கணக்கிடலாம். ஒரு பகுதிநேர ஊழியரை எவ்வாறு பணியமர்த்துவது என்பது பற்றி, பார்க்கவும்

வணக்கம், அன்புள்ள zup1c பார்வையாளர்கள். இந்த கட்டுரையில் நாம் பேசுவோம் 1C ZUP 3 இல் போனஸ் திரட்சி. போனஸைக் கணக்கிடுவதற்கான கணக்கீடுகளின் வகைகள் எவ்வாறு கட்டமைக்கப்பட்டுள்ளன, கணக்கீடுகளின் அம்சங்கள் என்ன, ZUP பதிப்பு 3 இன் புதிய அம்சங்கள் என்ன உள்ளன என்பதைப் பார்ப்போம், இது போனஸை முடிந்தவரை வசதியாக அமைக்கவும் கணக்கிடவும் உதவும். இந்த வெளியீட்டில், பின்வரும் விருது விருப்பங்களைப் பார்ப்போம்:

- ஒரு முறை போனஸ்- ஒரு நிலையான தொகை மற்றும் வேலை நேரத்தின் அடிப்படையில் ஒரு நிலையான தொகையில் ஒரு முறை போனஸ்;

- போனஸ் சதவீதம் (முந்தைய மாதத்திற்கான) –அத்தகைய பிரீமியத்தை கணக்கிடுவதற்கான மூன்று விருப்பங்களைக் கருத்தில் கொள்வோம்;

- போனஸ் சதவீதம் (முந்தைய காலாண்டில்) – 1C ZUP 3 இன் புதிய சுவாரஸ்யமான அம்சத்தை இங்கே நாங்கள் கருத்தில் கொள்வோம், இது கணக்கீட்டு வகையின் அமைப்புகளில் எந்த மாதங்களுக்கான திரட்டல் நிகழும் என்பதை உடனடியாக தீர்மானிக்க உங்களை அனுமதிக்கிறது;

மேலும், 1C ZUP 8.3 இல் வருடாந்திர (காலாண்டு) போனஸைக் கணக்கிடுவதற்கான சிக்கலை ஒரு தனி வெளியீட்டில் நான் விவாதித்தேன் என்பதில் உங்கள் கவனத்தை ஈர்க்க விரும்புகிறேன். வேலை நேர விகிதத்தில்:

ஆரம்ப நிரல் அமைப்பு மூலம் விருதுகளை உருவாக்குதல்

✅

✅

✅

முதலில், 1C ZUP 3 ஆவணத்தில் என்பதை கவனத்தில் கொள்ள வேண்டும் பரிசுஇதழில் இருந்தால் கிடைக்கும் திரட்டல்கள்நோக்கத்துடன் குறைந்தபட்சம் ஒரு வகை கணக்கீடு உள்ளது தனி ஆவணத்திற்கான பரிசுஆவணத்தின் வகையைக் குறிக்கிறது பரிசு.

இந்த வழக்கில் மட்டுமே ஆவணம் தோன்றும் பரிசு. சம்பள கணக்கீடு அமைப்புகளில் போனஸை இயக்க பயனருக்கு சிறப்பு தேர்வுப்பெட்டி இல்லை.

இருப்பினும், அதை மனதில் வைத்திருப்பது மதிப்பு 1C ZUP 3நிரலின் ஆரம்ப அமைப்பு உள்ளது (நீங்கள் நிரலுடன் வேலை செய்யத் தொடங்கும் போது இது தொடங்குகிறது மற்றும் அடிப்படை தகவல் மற்றும் அமைப்புகள் இன்னும் நிரப்பப்படவில்லை) மேலும் அதன் உதவியுடன் சில வகையான திரட்டல்களைப் பெறலாம். கட்டுரையில் பணியாளர்கள் பதிவுகள் மற்றும் ஊதியக் கணக்கீடுகளுக்கான அடிப்படை அமைப்புகளைப் பற்றி மேலும் படிக்கலாம்.

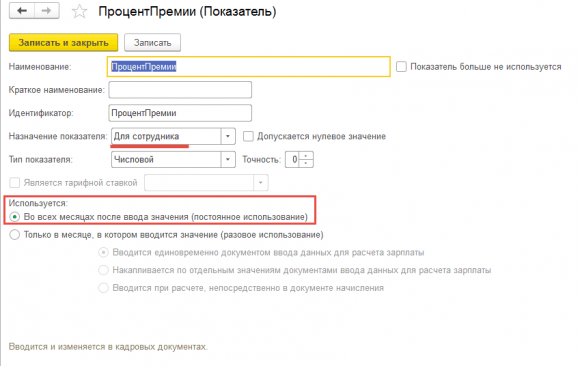

குறிப்பாக, இந்த ஆரம்ப அமைப்பில் திரட்டல் அளவுருக்களை தீர்மானிக்க ஒரு படி உள்ளது மாதாந்திர போனஸ்.

பிரீமியம் வழங்கப்படுகிறதா இல்லையா என்பதை நாம் தீர்மானிக்க முடியும். திரட்டப்பட்டால், என்ன: ஒரு நிலையான தொகை அல்லது சதவீதம். போனஸ் கணக்கிடப்படும் மாதத்தின் வருவாயைக் குறிப்பிடவும் முடியும். நீங்களும் குறிப்பிடலாம் தனிப்பட்ட வருமான வரி குறியீடு. குறிப்பு புத்தகத்தில் இந்த அமைப்புகளின் அடிப்படையில் திரட்டல்கள்மாதாந்திர பிரீமியத்தை கணக்கிடுவதற்கு பொருத்தமான திரட்டல் வகைகள் உருவாக்கப்படும்.

அடுத்த படிகளில், கணக்கிடப் பயன்படுத்தப்படும் திரட்டல் வகைகளுக்கான அமைப்புகளை நாம் வரையறுக்கலாம் காலாண்டு போனஸ்.

கணக்கீடுகளை அமைப்பதற்கும் ஒரு படி உள்ளது ஆண்டு போனஸ்.

மற்றும் அமைக்க படி ஒரு முறை போனஸ்.

ஒரு முறை போனஸ் (நிலையானது)

எனவே முதல் விருப்பத்தைப் பார்ப்போம் ஒரு முறை போனஸ் (நிலையானது). தாவலில் அடிப்படைகள்நாங்கள் இந்த வகை திரட்டலை நிறுவுகிறோம் திரட்டலின் நோக்கம்: பரிசு, திரட்டல் நடந்து வருகிறது: ஒரு தனி ஆவணத்தின் படிமற்றும் தானாக ஆவண வகையை மாற்றும்: பரிசு.

இப்போது ஆவணத்தைப் பார்ப்போம் பரிசு(சம்பளம் - போனஸ்). ஒரு ஆவணத்தை உருவாக்கவும் பரிசுஒரு முறை போனஸைப் பெறுவதற்காக. அதில் கணக்கீடு வகையைத் தேர்ந்தெடுக்கிறோம்: ஒரு முறை போனஸ் (நிலையானது), ஒரு பணியாளரைத் தேர்ந்தெடுத்து, போனஸ் தொகை காட்டி நிரப்பவும். ஆவணத்தில் பல ஊழியர்கள் இருந்தால், அனைவருக்கும் ஒரே தொகை வசூலிக்கப்பட வேண்டும் என்றால், கட்டளையைப் பயன்படுத்தி அனைத்து ஊழியர்களுக்கும் ஒரே நேரத்தில் காட்டி நிரப்பலாம். குறிகாட்டிகளை நிரப்பவும்.

ஒரு முறை போனஸ் (வேலை செய்யும் நேரத்தின் அடிப்படையில்)

ஒரு நிலையான தொகையுடன் பிரீமியத்தை கணக்கிடுவது மிகவும் எளிமையான வழக்கு, எனவே இப்போது மிகவும் சுவாரஸ்யமான விருப்பத்தைப் பார்ப்போம். போனஸ் என்பது ஒரு முறை போனஸ் ஆகும், இது பணியாளரின் வேலை நேரத்தைப் பொறுத்தது, அதாவது. ஒரு நிலையான தொகை நிர்ணயிக்கப்பட்டால், ஆனால் ஊழியர் தனது முழு மாதமும் வேலை செய்யவில்லை என்றால், அது பணிபுரிந்த நேரத்தின் விகிதத்தில் மீண்டும் கணக்கிடப்படுகிறது.

இந்த வகை திரட்டுதலும் அடங்கும் திரட்டலின் நோக்கம்: பரிசு, ஆனால் குறிகாட்டியின் மதிப்பு உள்ளிடப்பட்டால் மட்டுமே இந்த திரட்டல் செய்யப்படும் (விவரம் திரட்டல் நடந்து வருகிறது) காட்டிக்கு எதிரே உள்ள பெட்டியை சரிபார்க்கவும் ( ஒரு முறை பிரீமியம் தொகை), போனஸ் வழங்கப்படும், அதாவது. நடப்பு மாதத்திற்கு இந்த காட்டி உள்ளிடப்பட்டால், ஆவணத்தில் பிரீமியம் கணக்கிடப்படும்.

இந்த காட்டி முன் வரையறுக்கப்படவில்லை, எனவே அதை நீங்களே உருவாக்க வேண்டும். தனிப்பயன் கணக்கீட்டு வகையின் சூத்திரத்தைத் திருத்துவதற்கான சாளரத்தில் அல்லது நேரடியாக குறிப்பு புத்தகத்தில் நீங்கள் ஒரு குறிகாட்டியை உருவாக்கலாம். ஊதிய குறிகாட்டிகள்(பட்டி பகுதி அமைப்புகள்).

காட்டி அமைப்புகளில், நீங்கள் பின்வரும் விவர மதிப்புகளை அமைக்க வேண்டும்

- குறிகாட்டியின் நோக்கம் - ஒரு பணியாளருக்கு,

- காட்டி வகை எண்ணியல்

- தேர்வுப்பெட்டிகளை அமைக்கவும் மதிப்பு உள்ளிடப்பட்ட மாதத்தில் மட்டும் (ஒரு முறை பயன்படுத்துதல்)மற்றும் தேர்வுப்பெட்டி ஊதியக் கணக்கீட்டிற்கான தரவு நுழைவு ஆவணத்தின் மூலம் ஒரு நேரத்தில் உள்ளிடப்பட்டது

இந்த அமைப்புகள் குறிப்பிட்ட மாதத்திற்கு ஒரு நேரத்தில், ஒவ்வொரு பணியாளருக்கும் தனித்தனியாக காட்டி உள்ளிடப்படும்.

ஆவணம் மூலம் மாதந்தோறும் அத்தகைய போனஸைப் பெற வேண்டிய ஊழியர்களுக்கு காட்டி உள்ளிடப்பட்டுள்ளது சம்பள கணக்கீடு தரவு. இவ்வாறு, பணியாளருக்கு நாங்கள் அதை செலுத்தவில்லை என்றால், போனஸ் அதன்படி பரிசீலிக்கப்படாது.

✅ கருத்தரங்கு "1C ZUP 3.1க்கான லைஃப்ஹேக்ஸ்"

1C ZUP 3.1 இல் கணக்கியலுக்கான 15 லைஃப் ஹேக்குகளின் பகுப்பாய்வு:

✅ 1C ZUP 3.1 இல் ஊதியக் கணக்கீடுகளைச் சரிபார்க்க சரிபார்ப்புப் பட்டியல்

வீடியோ - கணக்கியலின் மாதாந்திர சுய சரிபார்ப்பு:

✅ 1C ZUP 3.1 இல் ஊதியக் கணக்கீடு

ஆரம்பநிலைக்கான படிப்படியான வழிமுறைகள்:

இப்போது திரட்டல் வகை அமைப்புகளில் உள்ள சூத்திரத்தைப் பார்ப்போம். போனஸ் தொகை வேலை செய்யும் நேரத்தால் பெருக்கப்படுகிறது மற்றும் நிலையான நாட்களால் வகுக்கப்படுகிறது. எனவே, போனஸ் பணிபுரிந்த நேரத்தின் விகிதத்தில் கணக்கிடப்படுகிறது.

இப்போது இந்த பிரீமியத்தை கணக்கிடுவதற்கு தகவலை உள்ளிடுவது எப்படி என்று பார்ப்போம். இந்த தகவல் ஆவண பதிவு மூலம் உள்ளிடப்படும் சம்பள கணக்கீடு தரவு (சம்பளம் - சம்பளக் கணக்கீட்டிற்கான தரவு). இந்த இதழில், உருவாக்கு என்பதைக் கிளிக் செய்து உள்ளீட்டு படிவத்தைத் தேர்ந்தெடுக்கவும் - ஒரு முறை போனஸ் தொகை. இந்தப் படிவத்தின் மூலம் பணியாளருக்கு எந்த போனஸையும் வழங்கலாம்.

ஆவணப் பதிவில் இந்தப் படிவம் தோன்றுவதற்கு சம்பள கணக்கீடு தரவு, இது பிரிவில் உருவாக்கப்பட வேண்டும் அமைப்புகள் - ஆரம்ப தரவு நுழைவு வார்ப்புருக்கள். நீங்கள் ஒரு பெயரை உள்ளிட்டு, இந்தப் படிவத்தின் மூலம் உள்ளிடப்படும் குறிகாட்டியைத் தேர்ந்தெடுக்க வேண்டும்.

ஒரு ஆவணத்தில், தாவலில் ஒரே நேரத்தில் பல ஊழியர்களுக்கான குறிகாட்டியை உள்ளிடுவதை சாத்தியமாக்குவதற்கு கூடுதலாகநீங்கள் பெட்டியை சரிபார்க்க வேண்டும் ஆவணம் பல கூட்டுப்பணியாளர்களைப் பயன்படுத்துகிறது.

ஆவணத்தில் ஜனவரிக்கு சம்பள கணக்கீடு தரவுஊதியம் பெற்ற ஊழியர் இவானோவ் 5,000 ரூபிள் போனஸ்.

இருப்பினும், இந்த ஊழியர் ஜனவரி மாதம் முழுவதும் வேலை செய்யவில்லை. ஆவணத்தில் சம்பளம் மற்றும் பங்களிப்புகளின் கணக்கீடுஜனவரியில், பணியாளரின் போனஸ் பணிபுரிந்த நேரத்தின் விகிதத்தில் கணக்கிடப்பட்டது. ஊழியர் 15 நாட்கள் பணிபுரிந்தார், மேலும் இந்த மாதம் அட்டவணையின்படி அவரது விதிமுறை 18 நாட்கள் ஆகும்.

அதே நேரத்தில், இந்த பிரீமியத்தை நாங்கள் அமைக்கலாம் என்பதை நான் கவனிக்க விரும்புகிறேன், இதன் மூலம் கணக்கீடு ஆவணத்தில் நடைபெறும். பரிசு, திரட்டல் செய்யப்படுகிறது என்பதைக் குறிக்கிறது: ஒரு தனி ஆவணத்தின் படி.

இருப்பினும், முதல் அமைவு விருப்பம், இதில் பிரீமியம் ஆவணத்தில் கணக்கிடப்படுகிறது சம்பளம் மற்றும் பங்களிப்புகளின் கணக்கீடுஆவணம் நிரப்பப்படும் நேரத்தில், இல்லாமை பற்றிய அனைத்து தகவல்களும் துல்லியமாக உள்ளிடப்படுவதால், மிகவும் விரும்பத்தக்கது சம்பளம் மற்றும் பங்களிப்புகளின் கணக்கீடு.

போனஸ் சதவீதம் (நடப்பு மாதத்திற்கான)

பின்வரும் வகை போனஸைக் கருத்தில் கொள்வோம், இது வருவாயின் சதவீதமாகக் கணக்கிடப்படுகிறது (சில கணக்கீடு அடிப்படையில்).

இங்கே பல விருப்பங்கள் உள்ளன. முதலாவதாக, நடப்பு மாத வருவாயில் ஒரு சதவீதமாக போனஸ் வசூலிக்கலாம். இந்த வகை திரட்டலுக்கான அமைப்புகளைப் பார்ப்போம்.

திரட்டலின் நோக்கம்: பரிசு. திரட்டல் செய்யப்படுகிறது: மாதாந்திர, அதாவது சில வகையான பணியாளர் ஆவணத்தைப் பயன்படுத்தி திட்டமிட்டபடி இந்த போனஸை ஊழியருக்கு ஒதுக்க வேண்டியது அவசியம்:

- பணியாளர் பரிமாற்றம்,

- திட்டமிட்ட சம்பாத்தியத்தை ஒதுக்குதல்,

- ஊதியத்தில் மாற்றங்கள்,

- திட்டமிட்ட சம்பாத்தியங்களை மாற்றுதல்.

கட்டுரையில் பணியாளர்கள் பதிவுகள் மற்றும் ஒரு பணியாளருக்கு திட்டமிடப்பட்ட வருவாய்களை ஒதுக்குவது பற்றி மேலும் படிக்கலாம்.

கணக்கிடப்பட்ட அடிப்படைமுன்னரே தீர்மானிக்கப்பட்ட குறிகாட்டியாகும். தாவலில் பட்டியலிடப்பட்டுள்ள அந்த வகையான கணக்கீடுகளுக்கான திரட்டல் மதிப்புகளை இது வழங்குகிறது அடிப்படை கணக்கீடுஅதே நேரத்தில், இந்த திரட்டல்கள் ஒரு குறிப்பிட்ட காலத்திற்கு சேகரிக்கப்படுகின்றன. திரட்டல்களின் பட்டியல் மற்றும் அடித்தளத்தை கணக்கிடுவதற்கான காலம் ஆகியவை தாவலில் தீர்மானிக்கப்படுகின்றன அடிப்படை கணக்கீடு. எங்கள் விஷயத்தில், தற்போதைய மாதத்திற்கான அடிப்படை கணக்கீடு செய்யப்படும்.

மீண்டும் சூத்திரத்திற்கு வருவோம். கணக்கிடப்பட்ட அடிப்படைமூலம் பெருக்கப்படுகிறது சதவீதம் பிரீமியம். காட்டி சதவீதம் பிரீமியம்முன் வரையறுக்கப்படவில்லை, அதை நீங்களே உருவாக்க வேண்டும்.

இந்த காட்டி உள்ளிடப்பட்டுள்ளது ஒரு பணியாளருக்குமற்றும் பயன்படுத்தப்படுகிறது: மதிப்பை உள்ளிட்ட அனைத்து மாதங்களிலும் (நிலையான பயன்பாடு) . எனவே, இந்த போனஸ் பணியாளர் ஆவணங்களில் ஒன்றால் பணியாளருக்கு ஒதுக்கப்படுகிறது, இது இதைக் குறிக்கிறது பிரீமியம் சதவீதம், மற்றும் பயனர் திட்டமிட்டபடி இந்த போனஸை நிறுத்தும் வரை அல்லது அவர் சதவீதத்தை மாற்றும் மற்றொரு பணியாளர் ஆவணத்தில் நுழையும் வரை அது செல்லுபடியாகும்.

அடுத்த கட்டமாக, திட்டமிட்டபடி இந்த போனஸை ஊழியருக்கு வழங்க வேண்டும். இதைச் செய்ய, பத்திரிகையிலிருந்து ஒரு ஆவணத்தைப் பயன்படுத்தலாம் பணியாளர் ஊதியத்தில் மாற்றங்கள். திட்டமிடப்பட்ட சில திரட்டல்களை ஒதுக்க அல்லது மாற்றுவதற்குப் பயன்படுத்தக்கூடிய பல ஆவணங்கள் இங்கே உள்ளன. இந்த வழக்கில், நாங்கள் ஆவணத்தைப் பயன்படுத்துகிறோம் ஊதியத்தில் மாற்றங்கள். பணியாளர் சிடோரோவ் ஒரு குறிப்பிட்ட தேதியிலிருந்து நியமிக்கப்பட்டார் போனஸ் சதவீதம் (நடப்பு மாதத்திற்கான)மற்றும் போனஸ் சதவீதம் தீர்மானிக்கப்படுகிறது - 10%.

பணியாளர் ஆவணத்தை நிரப்பும்போது, இந்தச் சம்பளம் தானாகவே கணக்கிடப்படும் சம்பளம் மற்றும் பங்களிப்புகளின் கணக்கீடு .

இந்த வகை போனஸ் திரட்டலில் இருந்து கணக்கிடப்பட்டது ஒரு மணிநேர கட்டணத்தில் பணம் செலுத்துதல்இந்த மாதம் பணியாளர். மணிநேர விகிதத்தில் பயனர் தனது கட்டணத்தை கைமுறையாக சரிசெய்தால், அதற்கேற்ப பிரீமியம் மீண்டும் கணக்கிடப்படும்.

போனஸ் சதவீதம் (முந்தைய மாதத்திற்கான)

அடுத்த வகை போனஸ், இது ஒரு சதவீதமாகவும் கணக்கிடப்படுகிறது, ஆனால் முந்தைய மாதத்திற்கு, அதாவது முந்தைய மாதத்தின் திரட்சிக்கான கணக்கீட்டு அடிப்படையாக எடுத்துக் கொள்ளப்படும். அத்தகைய போனஸைக் கணக்கிடுவதற்கு பல விருப்பங்கள் உள்ளன.

போனஸ் ஆவணத்தில் முந்தைய மாதத்திற்கான போனஸின் கணக்கீடு

முதல் விருப்பம் ஆவணத்தில் கணக்கீடு ஆகும் பரிசு, அதாவது கணக்கீட்டின் வடிவத்தில் நாம் திரட்டலின் நோக்கத்தை அமைக்கிறோம்: பரிசு, திரட்டல் செய்யப்படுகிறது என்பதைக் குறிக்கவும்: ஒரு தனி ஆவணத்தின் படிமற்றும் ஆவணக் காட்சி தானாகவே தோன்றும்: பரிசு.

நடப்பு மாதத்திற்கான கணக்கீடுகளைப் போலவே சூத்திரம் உள்ளது. வித்தியாசம் தாவலில் உள்ளது அடிப்படை கணக்கீடுகாலம் என குறிப்பிடுகின்றன முந்தைய மாதம்.

அடுத்த ஆவணம் பரிசுஜனவரி 2018 க்கான ஊழியர் சிடோரோவுக்கு இந்த போனஸை வழங்குகிறோம். டிசம்பரில், இந்த ஊழியருக்கு 50,400 ரூபிள் சம்பளம் இருந்தது. அதன்படி, இந்த சம்பளத்தின் அடிப்படையில் போனஸ் கணக்கிடப்படும்.

இந்த பணியாளருக்கு இன்னும் திட்டமிடப்பட்ட மாதாந்திர போனஸ் (நடப்பு மாதத்திற்கான) இருப்பதால், போனஸ் சதவீதம் தானாக அதிகரிக்கப்பட்டது. அது அவருக்கு இல்லை என்றால், பின்னர் எண்ணிக்கை சதவீதம் பிரீமியம்நிரப்பப்படாமல் இருந்தது. பிரீமியம் தொகையை கணக்கிடுவதற்கு, பயனர் சுயாதீனமாக சதவீதத்தை உள்ளிட வேண்டும், அதாவது. கைமுறையாக உள்ளிடவும் அல்லது, பல ஊழியர்கள் இருந்தால், அவர்களுக்கு ஒரே போனஸ் சதவீதம் இருந்தால், அதை கட்டளை மூலம் உள்ளிடவும் குறிகாட்டிகளை நிரப்பவும் .

போனஸ் தொடர்ந்து வழங்கப்படாவிட்டால், சில நேரங்களில் சில ஊழியர்களுக்கு போனஸைக் கணக்கிடுவதற்கான இந்த விருப்பம் பொருத்தமானது. ஒரு நிறுவனத்தில் இதுபோன்ற திரட்டல் மாதந்தோறும் நடந்தால், ஒவ்வொரு முறையும் ஆவணத்தை உள்ளிடவும் பரிசுமுற்றிலும் வசதியாக இல்லை, எனவே இந்த பிரீமியம் கணக்கீட்டை சற்று வித்தியாசமாக செய்ய பரிந்துரைக்கப்படுகிறது.

ஆவணத்தில் முந்தைய மாதத்திற்கான போனஸின் கணக்கீடு சம்பளம் மற்றும் பங்களிப்புகளின் கணக்கீடு

இந்த வகை திரட்டல் திட்டமிட்டபடி ஒதுக்கப்பட வேண்டும். ஜனவரி முதல், நாங்கள் ஊழியர் சிடோரோவை நியமிப்போம் போனஸ் சதவீதம் (முந்தைய மாதத்திற்கான), மற்றும் நடப்பு மாதத்திற்கான போனஸ் ரத்து செய்யப்படும்.

ஆவணத்தை மதிப்பாய்வு செய்வோம். இந்த ஊழியருக்கு ஜனவரி மாத சம்பளத்தை கணக்கிடுவோம்.

போனஸ் முந்தைய மாதத்தின் மணிநேர விகிதத்தின் அடிப்படையில் கணக்கிடப்படும். கணக்கீடு அடிப்படை 50,400 ரூபிள் ஆகும், இது டிசம்பர் 2017 இல் திரட்டப்பட்டது.

ஆவணத்தில் முந்தைய மாதத்திற்கான போனஸின் கணக்கீடு சம்பளம் மற்றும் பங்களிப்புகளின் கணக்கீடு (சதவீதத்தின் மாதாந்திர நுழைவு)

ZUP 3.1 இல் மற்றொரு விருப்பம் உள்ளது, இது அடிப்படையில் முதலில் ஒத்திருக்கிறது, ஆனால் வித்தியாசம் என்னவென்றால் கணக்கீடு ஆவணத்தில் நடைபெறாது. பரிசு, மற்றும் ஆவணத்தில் சம்பளம் மற்றும் பங்களிப்புகளின் கணக்கீடு. அதே நேரத்தில், இந்த சதவீதத்தை நாங்கள் ஆவணம் மூலம் மாதந்தோறும் செலுத்துகிறோம் சம்பள கணக்கீடு தரவுஅதாவது, நாம் அதை உள்ளிடவில்லை என்றால், பணியாளருக்கான கணக்கீடு ஏற்படாது.

நடப்பு மாதத்திற்கான பணியாளருக்கு முந்தைய மாதத்திற்கான போனஸின் காட்டி சதவீதம் உள்ளிடப்பட்டால் மட்டுமே இந்த வகை போனஸ் பெறப்படும் (இது ஒரு தன்னிச்சையான காட்டி உருவாக்கப்பட வேண்டும், இது ஒவ்வொரு பணியாளருக்கும் தனிப்பட்ட முறையில் மாதந்தோறும் உள்ளிடப்படுகிறது).

முந்தைய மாதத்திற்கான கணக்கீட்டு அடிப்படையும் எடுக்கப்பட்டது.

இந்த மாதத்தில் இந்த போனஸைப் பெற வேண்டிய பணியாளருக்கு இப்போது இந்த சதவீத குறிகாட்டியை உள்ளிட வேண்டும். ஆவணத்தின் மூலம் அதை உள்ளிடுகிறோம் சம்பளத்தை கணக்கிடுவதற்கான தரவு.ஊழியர் சிடோரோவுக்கு, முந்தைய மாதத்திற்கான போனஸ் சதவீதம் ஜனவரி 2018 க்கு வழங்கப்பட்டது - 5%.

பின்னர் ஆவணத்தில் சம்பளம் மற்றும் பங்களிப்புகளின் கணக்கீடுஇந்த வகை போனஸ் தனி வரியாகப் பெறப்படும்.

இவ்வாறு, போனஸ் சதவீதம் (முந்தைய மாதத்திற்கான)பணியாளருக்கான ஆவணத்தில் இந்த சதவீதத்தை உள்ளிட்டால் மட்டுமே கணக்கிடப்படும் சம்பள கணக்கீடு தரவு. இந்த வகை போனஸ் சீரற்றதாக இருந்தால் இந்த விருப்பம் பொருத்தமானது.

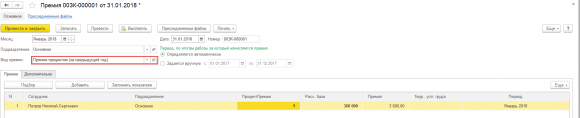

போனஸ் சதவீதம் (முந்தைய காலாண்டில்)

பிரீமியம் ஆவணத்தில் கணக்கீடு

இப்போது முந்தைய காலாண்டில் பெறப்பட்ட போனஸைப் பார்ப்போம். இந்த திரட்டலை அமைப்பதற்கான எளிய விருப்பம் பின்வருமாறு. திரட்டலின் நோக்கத்தை நாங்கள் குறிப்பிடுகிறோம்: பரிசு, திரட்டுதல் செய்யப்படுகிறது: ஒரு தனி ஆவணத்தின் படி. கணக்கீட்டிற்கான சூத்திரம் முந்தைய மாதத்தைப் போலவே இருக்கும். தனித்தன்மை என்னவென்றால், தாவலில் உள்ளது அடிப்படை கணக்கீடுசுட்டிக்காட்டப்பட்டது அடிப்படை கணக்கீடு காலம் முந்தைய மாதம்.

இந்த வருவாயை எவ்வாறு கணக்கிடுவது என்று பார்ப்போம். நாங்கள் ஆவணத்தை சமர்ப்பிக்கிறோம் பரிசு.

விருது வகையைத் தேர்ந்தெடுப்பது போனஸ் சதவீதம் (முந்தைய காலாண்டில்). பிரீமியம் கணக்கிடப்படும் காலம் தானாக ஏற்றப்படும். இந்த வகை சம்பாதிப்பு கணக்கிடப்பட வேண்டிய பணியாளரைத் தேர்ந்தெடுத்து போனஸ் சதவீதத்தை கைமுறையாக உள்ளிடவும்.

பட்டியலிடப்பட்ட மாதங்களில் காலாண்டிற்கான போனஸின் கணக்கீடு

IN 1C ZUP 3ஒவ்வொரு காலாண்டிலும் திட்டமிட்டபடி அது திரட்டப்பட்டதாகக் கருதப்பட்டால், போனஸின் இந்தக் கணக்கீட்டை மேம்படுத்துவது சாத்தியமாகும், அதாவது. எந்தெந்த மாதங்களில் அது சேரும் என்பது எங்களுக்கு முன்பே தெரியும்.

இந்த வகை கணக்கீட்டிற்கான அமைப்புகளில், பிரீமியம் இருக்க வேண்டும் என்று நாங்கள் குறிப்பிடுகிறோம் பட்டியலிடப்பட்ட மாதங்களில் சேரும்மற்றும் எவை என்பதைக் குறிக்கவும். ஒவ்வொரு காலாண்டின் முடிவுகளின் அடிப்படையில் போனஸ் வசூலிக்க வேண்டும் என்றால், ஜனவரி, ஏப்ரல், ஜூலை மற்றும் அக்டோபர் மாதங்களைக் குறிப்பிடுகிறோம். ஆவணத்தில் குறிப்பிடப்பட்டுள்ள மாதங்களில் மட்டுமே போனஸ் பெறப்படும் சம்பளம் மற்றும் பங்களிப்புகளின் கணக்கீடு. தாவல் அடிப்படை கணக்கீடு- கணக்கீட்டு காலத்தைக் குறிக்கவும் முந்தைய காலாண்டு.

திட்டமிடப்பட்ட முறையில் ஒரு பணியாளருக்கு இந்த வகை திரட்டலை ஒதுக்க வேண்டியது அவசியம், எடுத்துக்காட்டாக, ஆவணம் மூலம் ஊதியத்தில் மாற்றங்கள். புதிய கட்டணத்தைச் சேர்ப்போம். எங்கள் விஷயத்தில், இது .

இந்த வருவாயை சரிபார்ப்போம். ஒரு ஆவணத்தை உருவாக்குவோம் சம்பளம் மற்றும் பங்களிப்புகளின் கணக்கீடுஜனவரி மாதம் மற்றும் இந்த பணியாளருக்கு அதை நிரப்பவும்.

பட்டியலிடப்பட்ட மாதங்களில் போனஸ் சதவீதம் (முந்தைய காலாண்டில்).பணியாளருக்கு திரட்டப்பட்டது. பட்டியலிடப்பட்ட மாதங்களில் (ஜனவரி, ஏப்ரல், ஜூலை, அக்டோபர்) மட்டுமே இந்த வகையான திரட்டல் தோன்றும். பிப்ரவரி 2018க்கான ஆவணத்தை நிரப்ப முயற்சித்தால், அது ஒரு மணிநேர விகிதத்தில் மட்டுமே கட்டணத்தைக் கணக்கிடும்.

போனஸ் சதவீதம் (முந்தைய ஆண்டு)

✅ கருத்தரங்கு "1C ZUP 3.1க்கான லைஃப்ஹேக்ஸ்"

1C ZUP 3.1 இல் கணக்கியலுக்கான 15 லைஃப் ஹேக்குகளின் பகுப்பாய்வு:

✅ 1C ZUP 3.1 இல் ஊதியக் கணக்கீடுகளைச் சரிபார்க்க சரிபார்ப்புப் பட்டியல்

வீடியோ - கணக்கியலின் மாதாந்திர சுய சரிபார்ப்பு:

✅ 1C ZUP 3.1 இல் ஊதியக் கணக்கீடு

ஆரம்பநிலைக்கான படிப்படியான வழிமுறைகள்:

இந்த கட்டுரையில் நாம் பேசும் மற்றொரு கணக்கு முந்தைய ஆண்டு போனஸ்.

இந்த வகை பிரீமியத்தை திட்டமிடப்பட்ட அடிப்படையில் சேர்ப்பதில் எந்தப் பயனும் இல்லை என்று நான் நினைக்கிறேன், இருப்பினும் கணக்கீட்டு வகை அமைப்புகளில் ஒரு குறிப்பிட்ட மாதத்தை மட்டும் குறிப்பிடுவதன் மூலம் இதைச் செய்யலாம். ஒரு விதியாக, அத்தகைய பிரீமியத்தை கணக்கிட, அவர்கள் ஒரு ஆவணத்தின் மூலம் உள்ளீட்டு முறையைப் பயன்படுத்துகின்றனர் பரிசு. எனவே, இந்த வகை திரட்டலின் அமைப்புகளில் நீங்கள் குறிப்பிட வேண்டும் - ஒரு தனி ஆவணத்தின் படி.

தாவலில் அடிப்படை கணக்கீடுநீங்கள் அடிப்படை கணக்கீட்டு காலத்தை தேர்ந்தெடுக்க வேண்டும் - முந்தைய ஆண்டு.

இந்த போனஸை ஆவணத்தில் கணக்கிடுவோம் பரிசு. விருது வகையைத் தேர்ந்தெடுக்கவும்: போனஸ் சதவீதம் (முந்தைய ஆண்டு). கணக்கீடு காலம் தானாக ஏற்றப்படும். நாங்கள் பணியாளரைக் குறிப்பிடுகிறோம் மற்றும் தேவையான போனஸ் சதவீதத்தை உள்ளிடுகிறோம்.

1C ZUP 3 இல் போனஸை அமைப்பதற்கான கூடுதல் விருப்பங்கள்

IN 1 ZUP 3அடிப்படை கணக்கீட்டு காலத்தை நீங்கள் மிகவும் நெகிழ்வாக கட்டமைக்க முடியும், இதில் சேர்க்கப்பட்டுள்ளது கணக்கீட்டு அடிப்படை .

தாவலில் அடிப்படை கணக்கீடுஒரு சுவிட்ச் உள்ளது: முந்தைய பல மாதங்கள். விரும்பினால், நீங்கள் அடிப்படைக் காலத்தின் கால அளவை எத்தனை மாதங்களுக்கு அமைக்கலாம், நாமும் செய்யலாம் அடிப்படை கால மாற்றம். கீழ் அடிப்படை கால மாற்றம்போனஸைக் கணக்கிடுவதற்கான அடிப்படையாக எந்த மாதங்கள் கணக்கில் எடுத்துக்கொள்ளப்படும் என்பதைத் தீர்மானிக்க உதவும் ஒரு வர்ணனை உள்ளது.

உதாரணமாக, நீங்கள் அமைத்தால் அடிப்படை கால மாற்றம் 2 மாதங்கள் மற்றும் அடிப்படை காலத்தின் காலம் 2 மாதங்கள், அதாவது இந்த வகை கணக்கீடு ஏப்ரல் மாதத்தில் கணக்கிடப்படும் போது, ஜனவரி - பிப்ரவரியில் கணக்கீடு அடிப்படை கணக்கிடப்படும்.

புதிய வெளியீடுகளைப் பற்றி முதலில் தெரிந்துகொள்ள, எனது வலைப்பதிவு புதுப்பிப்புகளுக்கு குழுசேரவும்:

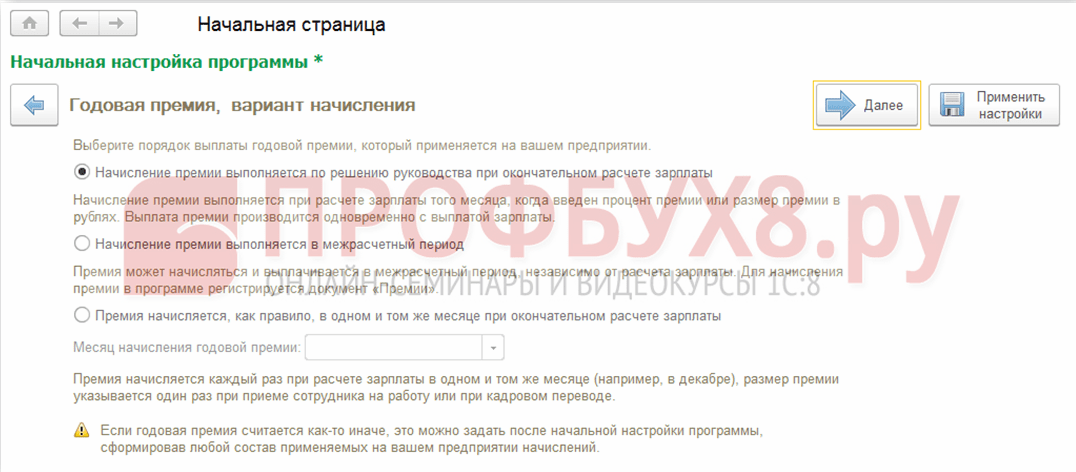

ஆரம்ப நிரல் அமைப்பு

நீங்கள் முதலில் 1C ZUP 8.3 நிரலை “இனிஷியல் புரோகிராம் செட்டப்” அசிஸ்டென்ட்டில் தொடங்கும் போது, ஒவ்வொரு வகை விருதுக்கும் தனித்தனியாக விருது அமைப்புகளை அமைக்க முன்மொழியப்பட்டது:

1C ZUP இல் பிரீமியம் கணக்கீட்டை அமைக்க, தேவையான முறைக்கான பெட்டியை நீங்கள் சரிபார்க்க வேண்டும்.

காலாண்டு போனஸை அமைத்தல்:

வருடாந்திர போனஸை அமைத்தல்:

பின்னர், செய்யப்பட்ட அனைத்து அமைப்புகளையும் சரிபார்த்து, தேவைப்பட்டால், அமைப்புகள் பிரிவில் உள்ள திரட்டல் வகைகளின் பட்டியலில் திருத்தலாம் - பின்னர் திரட்டல்கள்.

திரட்டல் வகை போனஸை அமைத்தல்

ஆரம்ப அமைப்பின் போது பிரீமியத்தின் பயன்பாடு குறிப்பிடப்படவில்லை அல்லது பிரீமியம் வேறு வழியில் கணக்கிடப்பட்டால், அதையும் திரட்டலில் சேர்க்கலாம். போனஸ் வகைக்கான ஒரு தொகையை உள்ளிட, நீங்கள் திரட்டல் நோக்கம் புலத்தில் போனஸைக் குறிப்பிடலாம்.

பிரீமியம் அசைன்மென்ட் வகையுடன் ஒரு தொகையை நிரப்புவது பற்றி பரிசீலிப்போம்:

- பெயர் - ஆவணங்களில் திரட்டலைத் தேர்ந்தெடுப்பதற்கான விருதின் பெயர்;

- குறியீடு - ஒரு தனிப்பட்ட திரட்டல் குறியீடு, எண் அல்லது உரையாக இருக்கலாம்;

- திரட்டல் இனி பயன்படுத்தப்படாது, தேர்வுப்பெட்டியானது பட்டியலில் உள்ள திரட்டலின் தெரிவுநிலையைக் கட்டுப்படுத்துகிறது, ஏனெனில் பயன்படுத்தப்படாத திரட்டல்கள் பட்டியலில் பிரதிபலிக்காது:

அடிப்படை தாவல்

- திரட்டல் மேற்கொள்ளப்படுகிறது - முன்மொழியப்பட்ட பட்டியலிலிருந்து முறையை அமைக்கவும்.

இந்த புலம் போனஸ் வகையை ஒழுங்குபடுத்துகிறது மற்றும் படிவத்தில் உள்ள உறுப்புகளின் தெரிவுநிலையை பாதிக்கிறது:

- மாதாந்திர - ஊதிய ஆவணத்தைப் பயன்படுத்தி மாதந்தோறும் கணக்கிடப்படுகிறது, இது திட்டமிடப்படலாம்;

- ஒரு தனி ஆவணத்தின் படி - போனஸ் போனஸ் ஆவணம் மூலம் திரட்டப்படுகிறது மற்றும் திட்டமிட முடியாது, ஒரு முறை இயல்புடையது மற்றும் பொதுவாக ஒரு இடை-தீர்வு போனஸ் ஆகும்;

- பட்டியலிடப்பட்ட மாதங்களில் - மாதாந்திர மாதத்தைப் போலவே, தேர்வுப்பெட்டிகளுடன் அவற்றைத் தேர்ந்தெடுப்பதன் மூலம் மாதங்களைக் குறிப்பிடுவது மட்டுமே சாத்தியமாகும்;

- குறிகாட்டியின் மதிப்பு உள்ளிடப்பட்டால் மட்டுமே - சம்பளக் கணக்கீட்டு ஆவணத்திற்கான தரவு மூலம் காட்டி நிறுவப்பட்டால் மட்டுமே ஊதிய ஆவணத்தால் கணக்கிடப்படுகிறது;

- நேர கண்காணிப்பு வகை உள்ளிடப்பட்டால் மட்டுமே - நேர வகை குறிப்பிடப்பட்டால் மட்டுமே ஊதிய ஆவணத்தைப் பயன்படுத்தி கணக்கிடப்படும். நேரத்தின் வகை பின்வரும் வழிகளில் ஒன்றில் திரட்டப்படுகிறது:

- - சம்பளம் கணக்கிடுவதற்கான ஆவணத்தில் தரவு;

- - கால அட்டவணையில்;

- - பணியாளரின் பணி அட்டவணையில்.

- நேரம் விடுமுறை நாட்களில் விழுந்தால் மட்டுமே - உற்பத்தி நாட்காட்டியின் படி வேலை நாட்கள் அட்டவணை அல்லது விடுமுறை கால அட்டவணையின்படி வேலை நாட்கள் குறையும் போது ஊதியக் கணக்கீடு ஆவணத்தைப் பயன்படுத்தி கணக்கிடப்படுகிறது.

முக்கியமானது! 1C ZUP 8.3 இல் போனஸைக் கணக்கிடுவதற்கு கடைசி இரண்டு விருப்பங்கள் அரிதாகவே பயன்படுத்தப்படுகின்றன, இந்த குறிகாட்டிகளைப் பொறுத்து குறிப்பிட்ட ஒன்றைத் தவிர.

- சம்பளப்பட்டியலைச் சேர்ப்பது என்பது பணியாளர்களுக்கான திட்டமிடப்பட்ட ஊதியத்தை உருவாக்குவதற்கு அமைக்கப்பட்டுள்ளது.

- ஒரே நேரத்தில் பல திரட்டல்களை ஆதரிக்கிறது - வெவ்வேறு ஆவணங்களைப் பயன்படுத்தி ஒரே மாதிரியான பல திரட்டல்களை உள்ளிட உங்களை அனுமதிக்கிறது;

- மாதத்தின் முதல் பாதியை கணக்கிடும் போது திரட்டப்பட்டது - முன்கூட்டியே செலுத்துவதற்கான பிரீமியத்தின் கணக்கீட்டை ஒழுங்குபடுத்துகிறது அல்லது இறுதி கட்டணத்திற்கு மட்டுமே;

- கணக்கீடு மற்றும் குறிகாட்டிகள் இரண்டு விருப்பங்களிலிருந்து தேர்ந்தெடுக்கப்படுகின்றன:

- - முடிவு கணக்கிடப்படுகிறது - சூத்திரம் கீழே சுட்டிக்காட்டப்பட்டுள்ளது. சூத்திரத்தில் கணக்கீட்டு அடிப்படை காட்டி இருந்தால், அதில் சேர்க்கப்பட்டுள்ள கட்டணங்களின் பட்டியல் கணக்கீட்டு அடிப்படை தாவலில் நிரப்பப்படும்;

- - முடிவு நிலையான தொகையாக உள்ளிடப்படுகிறது - இந்த விருப்பத்தைத் தேர்ந்தெடுக்கும்போது, பிரீமியம் தொகை பயனரால் கைமுறையாக உள்ளிடப்படும்.

- சூத்திரம் - சூத்திரத்தை மாற்ற அல்லது உள்ளிட, சூத்திரத்தைத் திருத்து இணைப்பைக் கிளிக் செய்யவும்;

- நிலையான குறிகாட்டிகள் - இந்த திரட்டலுக்கான அனைத்து நிலையான குறிகாட்டிகளும் குறிக்கப்படுகின்றன, இது இந்த திரட்டலைத் தேர்ந்தெடுக்கும்போது பணியாளர் உத்தரவுகளால் உள்ளிடப்படும்.

இந்த தாவல் கணக்கீட்டுத் தளத்தின் காலத்தையும் கணக்கீட்டுத் தளத்தில் சேர்க்கப்பட்டுள்ள கட்டணங்களின் பட்டியலையும் குறிக்கிறது:

சார்புகள் மற்றும் முன்னுரிமை தாவல்கள்

சார்பு சம்பாதிப்புகள் மற்றும் விலக்குகள் குறிக்கப்படுகின்றன, மேலும் சம்பாதிப்புகளின் முன்னுரிமை அமைக்கப்பட்டுள்ளது.

சராசரி வருவாயைக் கணக்கிடுவதற்கான கணக்கியல் முறையை அமைப்பதை சாத்தியமாக்குகிறது:

1C ZUP இல் சராசரி வருவாயைக் கணக்கிடும்போது போனஸைக் கணக்கில் எடுத்துக்கொள்வதற்கான விருப்பங்கள் எங்கள் வீடியோ பாடத்தில் விவாதிக்கப்பட்டுள்ளன:

இந்தத் தாவலில் கணக்கியல் மற்றும் வரிகள், காப்பீட்டு பிரீமியங்கள் மற்றும் கணக்கியலில் பிரதிபலிப்பிற்கான தரவுகள் உள்ளன:

தாவல் விளக்கம்

விளக்கம் தாவலில் நீங்கள் சுருக்கமாக திரட்டலை விவரிக்கலாம்.

1C ZUP 8.3 இல் போனஸைக் கணக்கிடுவதற்கான சூத்திரத்தை உருவாக்குவதைக் கூர்ந்து கவனிப்போம். முன்னர் குறிப்பிட்டபடி, சூத்திரத்துடன் பணிபுரிய நீங்கள் சூத்திரத்தைத் திருத்து இணைப்பைப் பின்பற்ற வேண்டும்:

புதிய சாளரம் 2 பகுதிகளாக பிரிக்கப்பட்டுள்ளது. மேல் பகுதி சூத்திரம், கீழ் பகுதி குறிகாட்டிகள். 1C ZUP 8.3 தரவுத்தளத்தில் ஏற்கனவே பல முன் வரையறுக்கப்பட்ட குறிகாட்டிகள் உள்ளன, ஆனால் நீங்கள் மற்றொரு அளவுருவை உருவாக்க வேண்டும் என்றால், நீங்கள் உருவாக்கு காட்டி கட்டளையைப் பயன்படுத்த வேண்டும். சேர் டு ஃபார்முலா கட்டளையைப் பயன்படுத்தி அல்லது அதை இருமுறை கிளிக் செய்வதன் மூலம் நீங்கள் ஒரு குறிகாட்டியை மாற்றலாம்.

நீங்கள் ஒரு குறிகாட்டியை உருவாக்கும்போது, அதை உள்ளமைக்க ஒரு புதிய படிவம் திறக்கிறது:

- பெயர் மற்றும் குறுகிய பெயர் - தரவுத்தளத்தில் குறிகாட்டியின் பெயர்;

- அடையாளங்காட்டி - சூத்திரத்தில் பின்னர் பயன்படுத்தப்படும் ஒரு அளவுரு;

- குறிகாட்டியின் நோக்கம் - காட்டி அமைக்கப்பட்டுள்ள பொருள்களைத் தேர்ந்தெடுக்கவும்: ஒரு ஊழியர், ஒரு துறை அல்லது பொதுவாக நிறுவனத்திற்கு;

காட்டி வகை - முன்மொழியப்பட்ட பட்டியலிலிருந்து தேர்ந்தெடுக்கப்பட்ட மற்ற குறிகாட்டிகளில் காட்டி சார்ந்திருப்பதை ஒழுங்குபடுத்துகிறது:

- பணவியல் - கட்டண விகிதமாக இருக்கும் தொகையை உள்ளிடவும்;

- எண் - எண்ணாக உள்ளிடப்பட்டது;

- எண், மற்றொரு குறிகாட்டியைப் பொறுத்து - அடிப்படை காட்டி (அதே குறிகாட்டிகளில் இருந்து தேர்ந்தெடுக்கப்பட்ட) மற்றும் அதன் மதிப்பு கீழே விவரிக்கப்பட்டுள்ள அட்டவணையின்படி தீர்மானிக்கப்படும் ஒரு காட்டி;

- எண்ணியல், சேவையின் நீளத்தைப் பொறுத்து - தேர்ந்தெடுக்கப்பட்ட வகை பணியாளர் அனுபவத்திற்கான அட்டவணையில் விவரிக்கப்பட்டுள்ள உறவின்படி காட்டி மதிப்பு தீர்மானிக்கப்படும்:

பணமாகவோ அல்லது எண்ணாகவோ இருந்தால், குறிகாட்டியின் பயன்பாட்டின் அதிர்வெண்ணை நீங்கள் குறிப்பிடலாம்:

- கான்ஸ்டன்ட் - ரத்து செய்யப்படும் வரை நிலையான குறிகாட்டியாகப் பயன்படுத்தப்படுகிறது;

- ஒரு முறை ஆவணம் சம்பளக் கணக்கீட்டிற்கான தரவை உள்ளிடுகிறது, எடுத்துக்காட்டாக, ஒரு முறை போனஸின் சதவீதம். மதிப்பு உள்ளிடப்பட்டு ஒரு மாதத்திற்கு செல்லுபடியாகும்;

- தனிப்பட்ட மதிப்புகள் குவிந்துள்ளன - சம்பள கணக்கீடுகளுக்கான தரவு ஆவணத்தில் உள்ளிடப்பட்ட மதிப்புகளின் தொகை, எடுத்துக்காட்டாக, நிகழ்த்தப்பட்ட வேலையின் அளவை அடிப்படையாகக் கொண்ட போனஸுக்கு;

- கணக்கீட்டின் போது உள்ளிடப்பட்டது - திரட்டல் ஆவணத்தில் நேரடியாகக் குறிக்கப்படுகிறது: போனஸ் அல்லது ஊதிய ஆவணம். இந்த வகை காட்டிக்கு, தரவு முன்கூட்டியே உள்ளிடப்படவில்லை:

இது மற்றொரு அளவுருவைப் பொறுத்தது என்றால் - சேவையின் நீளம் அல்லது காட்டி, நீங்கள் அளவுருவின் சார்பு அட்டவணையைக் குறிக்க வேண்டும்.

முக்கியமானது! கடைசி மதிப்பு உள்ளடக்கியதாகக் கருதப்படுகிறது, ஆரம்ப மதிப்பு சேர்க்கப்படவில்லை:

1C ZUP 8.3 இல் போனஸ் அளவுருக்களை உள்ளிடுகிறது

நிலையான தொகை அல்லது நிலையான சதவீதத்துடன் ஒரு முறை போனஸ்

ஒரு குறிகாட்டியின் மதிப்பின் அடிப்படையில் ஒரு நிலையான தொகை அல்லது நிலையான சதவீதத்துடன் போனஸை வழங்க, "காட்டி மதிப்பு உள்ளிடப்பட்டால் மட்டுமே" என்று திரட்டல் அமைப்புகளில் நீங்கள் குறிப்பிட வேண்டும் மற்றும் சூத்திரத்தில் சூத்திரத்தைக் குறிப்பிட வேண்டும். எடுத்துக்காட்டாக, "ஒரு முறை பிரீமியத்தின் அளவு" அல்லது ஒரு முறை பிரீமியத்தின் சதவீதம் / 100 * முறையே நிலையான போனஸ் அல்லது சதவீத போனஸிற்கான கணக்கிடப்பட்ட அடிப்படை:

இந்த அளவுருவின் மதிப்பு, போனஸ் வகையைப் பொறுத்து, சம்பளப் பிரிவில் இருந்து சம்பளக் கணக்கீட்டு ஆவணத்தில் உள்ளிடப்பட்டுள்ளது. முதலில், சம்பளக் கணக்கீட்டிற்கான தரவு ஆவணத்திற்கு, நீங்கள் அமைப்புகள் - ஆரம்ப தரவு நுழைவு டெம்ப்ளேட் பிரிவில் ஆரம்ப தரவு நுழைவு டெம்ப்ளேட்டை உருவாக்க வேண்டும்.

முக்கியமானது! இந்த ஆவணத்தின் மூலம் நீங்கள் அனைத்து வகையான போனஸ்களுக்கான தரவை உள்ளிடலாம்: ஒரு முறை, காலாண்டு மற்றும் வருடாந்திரம்:

நீங்கள் ஆவணத்தில் பணியாளர்களைத் தேர்ந்தெடுக்க வேண்டும் அல்லது தேர்ந்தெடுக்கப்பட்ட நிறுவனத்திற்கும் ஒரு குறிப்பிட்ட பிரிவிற்கும் பணியாளர்களை நிரப்பவும் கட்டளையுடன் நிரப்பவும், பிந்தையது ஆரம்ப தரவு நுழைவு டெம்ப்ளேட்டில் வெளியீட்டிற்காக கட்டமைக்கப்பட்டிருந்தால்.

ஒவ்வொரு பணியாளருக்கும், உருவாக்கும் போது தேர்ந்தெடுக்கப்பட்ட ஆவணத்தின் வகையைப் பொறுத்து, போனஸ் தொகை அல்லது சதவீதத்தை நீங்கள் குறிப்பிட வேண்டும்:

ஆவணத்தில் உள்ள அனைத்து ஊழியர்களுக்கும் ஒரே நேரத்தில் தொகை/சதவீதத்தை அமைக்க, குறிகாட்டிகளை நிரப்புக கட்டளையைப் பயன்படுத்த வேண்டும்:

மாதாந்திர போனஸ்

1C ZUP 8.3 இல் மாதாந்திர பிரீமியத்தை அமைக்க, நீங்கள் திரட்சியின் பயன்பாட்டைக் குறிப்பிட வேண்டும் - மாதாந்திர:

பெறப்பட்ட மாதத்தைப் பொறுத்து போனஸ்

குறிப்பிட்ட மாதங்களில் பிரீமியம் கணக்கிடப்பட்டால், எடுத்துக்காட்டாக, காலாண்டு, ஆண்டு அல்லது பருவகாலம்:

இதைச் செய்ய, எந்த மாதங்களில் போனஸ் கணக்கிடப்பட வேண்டும் என்பதைக் குறிப்பிடவும், சூத்திரத்தின் (ஒரு முறை அல்லது நிரந்தர) குறிகாட்டிகளைப் பொறுத்து, சம்பளக் கணக்கீட்டிற்கான ஆவணங்களின் தரவை உள்ளிடவும், திட்டமிடல் ஆவணங்களில் குறிப்பிடவும் அல்லது மதிப்பு ஏற்கனவே உள்ளது கணக்கீட்டு ஆவணத்திலேயே அமைக்கப்பட்டுள்ளது.

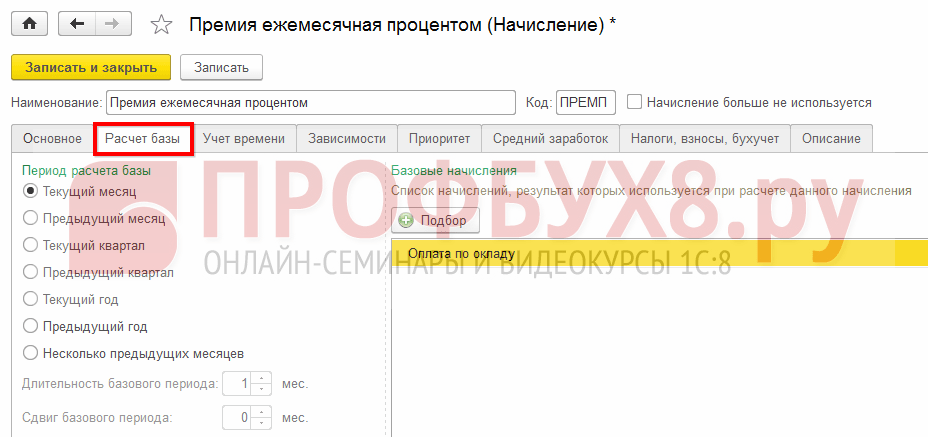

முக்கியமானது! 1C ZUP 8.3 இல் காலாண்டு அல்லது வருடாந்திர போனஸைக் கணக்கிட, போனஸ் சூத்திரம் கணக்கீட்டு அடிப்படைக் குறிகாட்டியைப் பயன்படுத்தினால், அடிப்படைக் கணக்கீடு தாவலில் உள்ள சம்பாதிப்பில், அடிப்படையைக் கணக்கிடுவதற்கான தொடர்புடைய காலத்தை நீங்கள் குறிப்பிட வேண்டும்:

திட்டமிட்ட சம்பாத்தியங்களில் நிலையான குறிகாட்டிகளை உள்ளிடுதல்

போனஸ் கணக்கீட்டு சூத்திரத்தைப் பொறுத்து நிலையான காட்டி (சதவீதம் அல்லது தொகை) குறிக்க, திட்டமிடப்பட்ட திரட்டல்களில் குறிகாட்டியைச் சேர்க்க வேண்டியது அவசியம். இதைச் செய்ய, ஆவணங்களில் பிரீமியம் மற்றும் அதன் கணக்கிடப்பட்ட குறிகாட்டியை நீங்கள் குறிப்பிட வேண்டும்:

1. பணியாளர் ஆவணங்களில் பணியமர்த்துதல் அல்லது இடமாற்றம் செய்யும் போது - பணியமர்த்தல் மற்றும் பணியாளர் பரிமாற்றம்: பணியாளர் பிரிவில் - வரவேற்புகள், இடமாற்றங்கள், பணிநீக்கங்கள்:

2. ஆவணங்களைப் பயன்படுத்தி ஒரு குறிப்பிட்ட காலத்திற்கு போனஸ் குறிகாட்டிகளை உள்ளிட, திட்டமிட்ட சம்பாதிப்புகளின் ஒதுக்கீடு, பிரிவில் திட்டமிடப்பட்ட வருவாய் மாற்றம் சம்பளம் - ஊழியர் ஊதியத்தில் மாற்றம்:

3. நிரந்தர அடிப்படையில் மாற்றுதல் பிரிவில் ஊதிய மாற்றம் சம்பளம் - பணியாளர் ஊதியத்தில் மாற்றம்:

4. அதே போல் ஆவணங்கள் வேறொரு முதலாளிக்கு இடமாற்றம் மற்றும் தகுந்த வழக்குகளுக்கான செயல்பாட்டின் தொடக்கத்திற்கான தரவு.

1C ZUP 8.3 இல் போனஸின் கணக்கீடு மற்றும் திரட்டல்

இறுதி தீர்வில் போனஸ்

1C ZUP 8.3 இல் உள்ள போனஸின் திரட்சியானது சம்பளப் பிரிவில் இருந்து சம்பளம் மற்றும் பங்களிப்புகளின் ஆவணத்தில் ஆவணப்படுத்தப்பட்டுள்ளது.

ஆவணத்தை நிரப்ப, நீங்கள் தலைப்பை நிரப்ப வேண்டும்: அமைப்பு மற்றும் துறை, ஒரு குறிப்பிட்ட துறைக்கு சம்பளம் கிடைத்தால், சம்பளம் கணக்கிடப்பட்ட மாதத்தைக் குறிக்கவும் மற்றும் நிரப்பு கட்டளையைப் பயன்படுத்தவும். இந்தச் செயலைச் செய்யும்போது, திரட்டப்பட்ட ஊதியம் இல்லாத அனைத்து ஊழியர்களாலும் ஆவணம் நிரப்பப்படும். ஒன்று அல்லது அதற்கு மேற்பட்ட குறிப்பிட்ட பணியாளர்களைச் சேர்க்க, தேர்வு பொத்தானைப் பயன்படுத்தலாம்.

ஆவணம் அனைத்து திரட்டல்கள், கூடுதல் சம்பாதிப்புகள், நன்மைகள், மறுகணக்கீடுகள் மற்றும் விலக்குகள், வரிகள் மற்றும் பங்களிப்புகளை ஒரே நேரத்தில் காட்டுகிறது. குறிகாட்டிகளில் உள்ள எல்லா தரவும் போனஸிற்காக உள்ளிடப்பட்டிருந்தால், அது தானாகவே கணக்கிடப்பட்டு இந்த ஆவணத்தில் காட்டப்படும்:

- செர்னிகோவ் படைப்பிரிவின் எழுச்சி 1825

- முதலீட்டாளர் கணக்கியல் மற்றும் வரிவிதிப்பு

- வருமான வரி PBU 18. இலாப கணக்கீடுகளுக்கான PBU. I. பொது விதிகள்

- கலால் வரி வருமானம் எக்சைஸ் பொருட்களுக்கான கலால் வரி வருவாயை நிரப்புதல்

- லீனா மிரோவின் "நான் உன்னை மெல்லியதாக மாற்றுவேன்" புத்தகத்தின் விமர்சனம்

- கவிதை முற்றிலும் ஆயா புஷ்கினுக்கானது

- டான்பாஸை விட கோட் டி அஸூர் சிறந்தது

- ஜப்பானிய சுஷி பற்றி எல்லாம்: வரலாறு, வகைகள், பொருட்கள்

- நாச்சோஸ் - மெக்சிகன் டார்ட்டில்லா சிப்ஸ்

- ரிக்கோட்டாவை பாலாடைக்கட்டி கொண்டு மாற்ற முடியுமா?

- சரியாக காபி தயாரிப்பது எப்படி காபி காய்ச்சுவது என்ன

- இருப்புநிலை: கணக்கு 20க்கான முதன்மை ஆவணங்களில் அதன் பொருள்

- நிறுவன சொத்து வரி: முன்பணம் செலுத்துவதற்கான காலக்கெடு எப்போது சொத்து வரி செலுத்தப்படுகிறது?

- பிளாட்டன் அமைப்பு: கணக்கியல் BU மற்றும் NU இல் உள்ள பட்ஜெட்டுக்கு ஆபரேட்டரால் மாற்றப்பட்ட "பிளேட்டன்" கட்டணத்தின் பிரதிபலிப்பு

- 1C கணக்கியலில் ஒரு முறை போனஸ் செலுத்துவது எப்படி

- குடாஃபினாவில் தேர்ச்சி மதிப்பெண்

- சேர்க்கை நாள் வருடத்தில் பல்கலைக்கழகங்களில் சேரும் தேதிகள்

- முதலில் இருப்பது சந்திரனுக்கும் செவ்வாய் கிரகத்திற்கும் பறக்க துசூர் வழி

- ஆர்கனோலெமென்ட் சேர்மங்களின் வேதியியல் ஆர்கனோலெமென்ட் சேர்மங்களின் வேதியியலின் பொதுவான சிக்கல்கள்

- லெனினிலிருந்து கோர்பச்சேவ் வரை: சுயசரிதைகளின் கலைக்களஞ்சியம்