usn இன் படி பிரகடனத்தின் தலைப்புப் பக்கத்தை நிரப்புவதற்கான மாதிரி. ஒரு அறிவிப்பை எவ்வாறு சரியாக நிரப்புவது. அறிவிப்பை நிரப்புவதற்கான அடிப்படை விதிகள்

ஒழுங்குமுறை அதிகாரிகள் விதிகளை நிறுவியுள்ளனர், அதன்படி ஒவ்வொரு வணிக நிறுவனமும் நிதி அறிக்கைகளை சமர்ப்பிக்க வேண்டும். ஒரு வரி ரிட்டர்ன் என்பது அறிக்கையிடல் காலத்தில் ஒரு நிறுவனம் பெற்ற பணத்தின் அளவை பதிவு செய்யும் ஆவணமாகும். வருமானம் இல்லை என்றால், தொழில்முனைவோர் "பூஜ்ஜியம்" அறிவிப்பை சமர்ப்பிக்க வேண்டும், இது நிறுவனத்தின் செயல்பாடுகளின் தற்காலிக இடைநீக்கத்தைக் குறிக்கிறது. வணிகம் மூடப்பட்டால், தொழில்முனைவோர் பணிபுரிந்த காலத்திற்கு அறிக்கைகளை சமர்ப்பிக்கிறார். எளிமைப்படுத்தப்பட்ட அறிவிப்பை எவ்வாறு நிரப்புவது மற்றும் இந்த ஆவணத்தை நிரப்புவது தொடர்பான பல முக்கியமான நுணுக்கங்களைக் கருத்தில் கொள்வது பற்றி பேசுவதற்கு கீழே நாங்கள் முன்மொழிகிறோம்.

2018 ஆம் ஆண்டு நடைமுறைக்கு வரும் எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வரி வருவாய் படிவம், பிப்ரவரி 26, 2016 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் உத்தரவின் மூலம் அங்கீகரிக்கப்பட்டது.

வரி அறிக்கைகளை சமர்ப்பிப்பதற்கான விதிகள்

இரண்டாயிரத்து பதினாறில், வரி சேவையின் ஆணை மூலம், நிதிநிலை அறிக்கைகளை தாக்கல் செய்வதற்கான நிலையான படிவம் அறிமுகப்படுத்தப்பட்டது. கண்டுபிடிப்புகளுக்கு நன்றி, தொழில்முனைவோர் மின்னணு முறையில் வரி அறிக்கையை தாக்கல் செய்ய வாய்ப்பு உள்ளது என்பதை கவனத்தில் கொள்ள வேண்டும். நிறுவப்பட்ட விதிகளின்படி, எளிமைப்படுத்தப்பட்ட வரி செலுத்தும் முறையைத் தேர்ந்தெடுக்கும்போது, தொழில்முனைவோர் வருடத்திற்கு ஒரு முறை அறிக்கைகளை சமர்ப்பிக்கிறார்கள். ஆவணங்களைச் சமர்ப்பிப்பதற்கான காலக்கெடு வரிக் காலத்தின் முடிவாகும். அறிக்கையிடல் ஆண்டு முழுவதும், தொழில்முனைவோர் முன்கூட்டியே பணம் செலுத்தும் வடிவத்தில் பங்களிப்புகளைச் செய்ய வேண்டும் என்பதையும் கவனத்தில் கொள்ள வேண்டும். ஒரு விதியாக, ஒவ்வொரு காலாண்டிலும் இத்தகைய பங்களிப்புகள் செய்யப்படுகின்றன.

இன்றைய நிலவரப்படி, வரி கணக்கு தாக்கல் செய்ய மே 3-ம் தேதி கடைசி நாளாகும். தனிப்பட்ட தொழில்முனைவோராக பதிவுசெய்யப்பட்ட ஒவ்வொரு வணிக நிறுவனமும் இந்தத் தேதிக்கு முன் தேவையான அனைத்து ஆவணங்களையும் சமர்ப்பிக்க வேண்டும். சட்ட நிறுவனங்களுக்கு, ஆவணங்களைச் சமர்ப்பிப்பதற்கான வேறுபட்ட காலக்கெடு நிறுவப்பட்டுள்ளது. அறிக்கை தாக்கல் செய்வதற்கான கடைசி நாள் ஏப்ரல் இரண்டாம் தேதி. தனித்தனியாக, ஒரு வணிகத்தின் கலைப்பு ஏற்பட்டால் அறிக்கைகளை தாக்கல் செய்யும் சூழ்நிலையை நீங்கள் கருத்தில் கொள்ள வேண்டும். இந்த வழக்கில், நிறுவனம் ரத்து செய்யப்பட்ட மாதத்தின் இருபத்தி ஐந்தாம் தேதிக்கு முன்னர் வரி சேவைக்கு ஆவணங்கள் சமர்ப்பிக்கப்படுகின்றன.

மேற்கண்ட காலக்கெடுவை மீறினால், ஒழுங்குமுறை அதிகாரிகளிடமிருந்து அபராதம் விதிக்கப்படலாம். தேவையான அனைத்து வரிகளும் செலுத்தப்பட்டால், அபராதம் ஆயிரம் ரூபிள் ஆகும். எளிமைப்படுத்தப்பட்ட வரி முறையை நீங்கள் செலுத்தத் தவறினால், வரிக் குறிப்பில் சுட்டிக்காட்டப்பட்ட மொத்தத் தொகையில் ஐந்து சதவிகிதம் அபராதம். தாமதத்தின் நீளம் அபராதத்தின் அளவை அதிகரிக்கக்கூடும் என்பதைக் கவனத்தில் கொள்ள வேண்டும்.அவற்றின் அதிகபட்ச மதிப்பு வரிவிதிப்புக்கு உட்பட்ட மொத்தத் தொகையில் முப்பது சதவீதத்தை எட்டும்.

ஆவணங்களை சமர்ப்பிப்பதற்கான நடைமுறை

எளிமைப்படுத்தப்பட்ட அறிக்கைகளை தாக்கல் செய்வதற்கான நடைமுறை பல குறிப்பிட்ட நுணுக்கங்களைக் கொண்டுள்ளது என்பதை தனித்தனியாகக் குறிப்பிட வேண்டும்:

- தனிப்பட்ட தொழில்முனைவோரின் மேலாளர்கள் அவர்கள் வசிக்கும் இடத்தில் அமைந்துள்ள வரி சேவை அலுவலகங்களுக்கு ஆவணங்களை சமர்ப்பிக்கிறார்கள்.

- நிறுவனத்தின் பதிவு செய்யும் இடத்தில் அமைந்துள்ள ஃபெடரல் டேக்ஸ் சர்வீஸ் அலுவலகத்திற்கு சட்ட நிறுவனங்கள் ஒரு பிரகடனத்தை சமர்ப்பிக்க வேண்டும்.

எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரிக்கான வரி வருமானம் எளிமைப்படுத்தப்பட்ட வரி செலுத்துபவர்களால் சமர்ப்பிக்கப்படும் ஒரே வரி அறிக்கையாகும்.

எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரிக்கான வரி வருமானம் எளிமைப்படுத்தப்பட்ட வரி செலுத்துபவர்களால் சமர்ப்பிக்கப்படும் ஒரே வரி அறிக்கையாகும். தேவையான ஃபெடரல் டேக்ஸ் சர்வீஸ் கிளையின் முகவரியைக் கண்டறிய, நீங்கள் அதிகாரப்பூர்வ வரி இணையதளம் அல்லது மாநில சேவைகள் போர்ட்டலைப் பயன்படுத்தலாம். இன்று, ஆவணங்களை சமர்ப்பிக்கும் மூன்று முக்கிய முறைகள் தனியார் தொழில்முனைவோர் மற்றும் சட்ட நிறுவனங்களுக்கு கிடைக்கின்றன. முதல் முறை அறிவிப்பின் காகித பதிப்பை வழங்குவதாகும். இதைச் செய்ய, நீங்களே வரி அலுவலகத்தில் தோன்ற வேண்டும் அல்லது நம்பகமான நபரிடம் இந்த பொறுப்பை ஒப்படைக்க வேண்டும். இந்த வழக்கில், அறிவிப்பின் இரண்டு பிரதிகள் வரையப்படுகின்றன, அவற்றில் ஒன்று வரி அதிகாரியிடம் ஒப்படைக்கப்படுகிறது, இரண்டாவதாக ஆவணங்களை ஏற்றுக்கொள்வதைக் குறிக்கும் குறி பதிவு செய்யப்படுகிறது.

பணம் செலுத்துபவரிடம் மீதமுள்ள நகல் புகாரளிப்பதற்கான அதிகாரப்பூர்வ ஆதாரமாகும்.

இரண்டாவது முறை பதிவு செய்யப்பட்ட கடிதத்தை அனுப்புவது. இந்த வழக்கில், இணைக்கப்பட்ட ஆவணங்களின் சரக்குகளை ஆர்டர் செய்ய வேண்டியது அவசியம், இது அறிவிப்பு அனுப்பப்பட்டது என்ற உண்மையை உறுதிப்படுத்தும். அஞ்சல் சேவைகளை செலுத்துவதற்கான ரசீது நிதிநிலை அறிக்கைகளை தாக்கல் செய்யும் தேதியைக் குறிக்கும் ஆவணமாகக் கருதப்படுகிறது. ஆவணங்களின் தொகுப்பைச் சமர்ப்பிப்பதற்கான கடைசி முறை, அதிகாரப்பூர்வ வரி சேவைப் பக்கம் அல்லது மூன்றாம் தரப்பு தளங்களில் சிறப்பு சேவைகளைப் பயன்படுத்துவதாகும்.

மேலே உள்ள முறைகள் ஒவ்வொன்றும் அதன் சொந்த குணாதிசயங்களைக் கொண்டுள்ளன என்பதை கவனத்தில் கொள்ள வேண்டும். பிரகடனம் இணையம் வழியாக அனுப்பப்பட்டால், அறிக்கைகள் மின்னணு கையொப்பத்தால் சான்றளிக்கப்பட வேண்டும். முதன்மை மூலம் ஆவணங்களைச் சமர்ப்பிக்கும் போது, நீங்கள் ஒரு நோட்டரி அலுவலகத்தைத் தொடர்புகொண்டு, அதிபரின் நலன்களைப் பிரதிநிதித்துவப்படுத்தும் உரிமையை மூன்றாம் தரப்பினருக்கு வழங்கும் அதிகாரப்பூர்வ ஆவணத்தை வரைய வேண்டும்.

எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் உள்ள வரி வருமானம், அறிக்கையிடலில் கிடைக்கும் அனைத்து தகவல்களையும் பிரதிபலிக்கும் QR குறியீட்டைக் கொண்டிருக்க வேண்டும். வரி அலுவலகத்திற்கு நேரில் ஆவணங்களை சமர்ப்பிக்கும் போது, ஃபிளாஷ் டிரைவிற்கு நகலெடுக்கப்பட்ட மின்னணு நகலை முன்கூட்டியே தயாரிக்க பரிந்துரைக்கப்படுகிறது. இந்த தேவைகள் விதிமுறைகளில் குறிப்பிடப்படவில்லை என்பதைக் குறிப்பிடுவது முக்கியம், இருப்பினும், சில கிளைகள் காகித ஆவணங்களை ஏற்க மறுக்கலாம்.

பூஜ்ஜிய அறிவிப்பை நிரப்புதல்

நிறுவனத்தின் செயல்பாடுகளை தற்காலிகமாக இடைநிறுத்தும்போது எளிமைப்படுத்தப்பட்ட வரி முறையான “வருமானம்” இன் கீழ் ஒரு அறிவிப்பை நிரப்புவதற்கான உதாரணத்தைப் பார்ப்போம். இந்த முறை பல தனித்துவமான நுணுக்கங்களைக் கொண்டுள்ளது. முதலில், நீங்கள் "010" நெடுவரிசையை நிரப்ப வேண்டும், இது தனிப்பட்ட தொழில்முனைவோரின் உரிமையாளரின் இருப்பிடம் அல்லது நிறுவனத்தின் இருப்பிடத்தைக் குறிக்கிறது. நிறுவனம் அல்லது தனியார் தொழில்முனைவோர் அதன் உண்மையான முகவரியை மாற்றியிருந்தால் மட்டுமே நெடுவரிசைகள் "030" மற்றும் "060" நிரப்பப்படும்.

அடுத்து நீங்கள் நூறு மற்றும் இரண்டாவது வரியை நிரப்புவதற்கு செல்ல வேண்டும். அறிக்கையிடல் காலத்தில் தனிப்பட்ட தொழில்முனைவோர் தனது நடவடிக்கைகளில் பணியமர்த்தப்பட்ட தொழிலாளர்களை ஈடுபடுத்தினால், எண் "1" உள்ளிடப்படுகிறது. "2" எண் பணியமர்த்தப்பட்ட பணியாளர்கள் இல்லாததைக் குறிக்கிறது. கேள்விக்குரிய ஆவணத்தின் தலைப்புப் பக்கம் நிலையான முறையில் நிரப்பப்பட்டுள்ளது. எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையான "வருமானம் கழித்தல் செலவுகள்" அறிவிப்பை நிரப்புவதற்கும் இது பொருந்தும். நிரப்புவதற்கான இந்த எடுத்துக்காட்டில் உள்ள ஒரே வித்தியாசம் ஆவணத்தின் இருநூற்று அறுபதாம் வரியை நிரப்ப வேண்டிய அவசியம்.

அனைத்து எளிமைப்படுத்துபவர்களும் 2018 இல் முன்னுரிமை சிகிச்சையின் கீழ் நடவடிக்கைகளுக்கு அறிக்கை செய்து, ஆண்டின் இறுதியில் வரி செலுத்த வேண்டும்

அனைத்து எளிமைப்படுத்துபவர்களும் 2018 இல் முன்னுரிமை சிகிச்சையின் கீழ் நடவடிக்கைகளுக்கு அறிக்கை செய்து, ஆண்டின் இறுதியில் வரி செலுத்த வேண்டும் அறிக்கையை நிரப்புவதற்கான நடைமுறை

எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் கீழ் அறிவிப்பு ஒரு தலைப்புப் பக்கம் மற்றும் மூன்று பிரிவுகளைக் கொண்டுள்ளது. ஆவணங்களை நிரப்பும் போது, அறிக்கையிடல் காலத்தில் செலுத்தப்பட வேண்டிய முன்கூட்டியே செலுத்தும் தொகையைப் பற்றி நீங்கள் ஒரு குறிப்பை உருவாக்க வேண்டும். இங்கு பதிவு செய்யப்பட்டுள்ள வரிகளின் அளவு அல்ல, காலாண்டு செலுத்தும் தொகையின் மொத்தத் தொகை என்பது குறிப்பிடத்தக்கது. "காப்பீட்டு பிரீமியங்கள்" நெடுவரிசையை நிரப்பும்போது, நீங்கள் உண்மையான கொடுப்பனவுகளின் அளவைக் குறிப்பிட வேண்டும். நிறுவப்பட்ட விதிகளின்படி, இந்த அறிக்கையில் அபராதங்கள் குறிப்பிடப்படவில்லை.

மேலே குறிப்பிட்டுள்ளபடி, கேள்விக்குரிய ஆவணமானது வணிக நிறுவனங்களுக்கு "வருமானம்" மற்றும் "வருமானம் கழித்தல் செலவுகள்" முறைகளைப் பயன்படுத்தி வழங்கப்படும் பல பிரிவுகளைக் கொண்டுள்ளது.

தேர்ந்தெடுக்கப்பட்ட பயன்முறையைப் பொறுத்து படிவத்தை நிரப்புவதற்கான செயல்முறை வேறுபடுகிறது என்பதை கவனத்தில் கொள்ள வேண்டும்.

அறிக்கையிடல் காலத்தில் நிறுவனம் சில சொத்து சொத்துகளைப் பெற்றிருந்தால் மட்டுமே அறிவிப்பின் மூன்றாவது பகுதி முடிக்கப்பட வேண்டும். இந்த பிரிவை நிரப்புவதற்கான நடைமுறை வரி அறிக்கையை நிரப்புவதற்கான வழிமுறைகளின் ஐந்தாவது இணைப்பில் சரி செய்யப்பட்டது. இரண்டாவது பிரிவிலிருந்து பிரகடனத்தை நிரப்பத் தொடங்க வல்லுநர்கள் பரிந்துரைக்கின்றனர். ரஷ்ய கூட்டமைப்பில் செயல்படும் அனைத்து வணிக நிறுவனங்களும் ரூபிள் சமமான வருமானத்தின் அளவைக் குறிப்பிட வேண்டும்.

நிலையான அறிக்கையிடல் படிவத்தில் பல கலங்களைக் கொண்ட அட்டவணை உள்ளது. இந்த அட்டவணையை நிரப்பும்போது, இடது பக்கத்தில் அமைந்துள்ள கலங்களுடன் தொடங்க பரிந்துரைக்கப்படுகிறது. நீங்கள் செல்களைத் தவிர்க்க வேண்டும் என்றால், நீங்கள் ஒரு கோடு போட வேண்டும். பூஜ்ஜியத்தைக் குறிப்பிடுவது அவசியமானால் அதே செயல்கள் செய்யப்படுகின்றன. தனித்தனியாக, ஒவ்வொரு பக்கமும் எண்ணப்பட வேண்டும் என்பதை கவனத்தில் கொள்ள வேண்டும். நிலையான வார்ப்புருவைப் பயன்படுத்தும் போது, முடிக்கப்பட்ட பக்கங்கள் மட்டுமே அச்சிடப்படுகின்றன. வெற்றுப் பக்கங்களைச் சமர்ப்பிப்பது பொருத்தமற்றது மற்றும் ஆவணங்களை ஏற்க மறுக்கும். கேள்விக்குரிய படிவத்தில் குறிப்பிடப்பட்டுள்ள அனைத்து தேதிகளும் ஆவணம் நிரப்பப்பட்ட தேதியுடன் ஒத்திருக்க வேண்டும் என்பதைக் கவனத்தில் கொள்ள வேண்டும்.

பிரகடனத்தை முத்திரையுடன் சான்றளிப்பதிலும் நீங்கள் கவனம் செலுத்த வேண்டும். பிரதான பக்கத்தில் பிரத்தியேகமாக ஒரு முத்திரையை வைக்க பரிந்துரைக்கப்படுகிறது . இந்த நிறுவனத்திற்கு சொந்தமில்லாத மூன்றாம் தரப்பு முத்திரைகளைப் பயன்படுத்துவது தடைசெய்யப்பட்டுள்ளது.கூடுதலாக, இந்த ஆவணத்தை நிரப்பும் பலர் மிகவும் பொதுவான தவறை செய்கிறார்கள் என்பதைக் கவனத்தில் கொள்ள வேண்டும்: தாள்களை ஒரு பைண்டருடன் கட்டுதல். இந்தச் செயல் அறிவிப்பை ஏற்க மறுக்கும். நிபுணர்களின் கூற்றுப்படி, தாள்களை காகித கிளிப்புகள் மூலம் மட்டுமே வைத்திருக்க முடியும்.

எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறை (STS) என்பது வரி விதிப்புகளில் ஒன்றாகும், இது வரி செலுத்துவதற்கான ஒரு சிறப்பு நடைமுறையைக் குறிக்கிறது மற்றும் சிறு மற்றும் நடுத்தர வணிகங்களின் பிரதிநிதிகளை இலக்காகக் கொண்டது.

எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறை (STS) என்பது வரி விதிப்புகளில் ஒன்றாகும், இது வரி செலுத்துவதற்கான ஒரு சிறப்பு நடைமுறையைக் குறிக்கிறது மற்றும் சிறு மற்றும் நடுத்தர வணிகங்களின் பிரதிநிதிகளை இலக்காகக் கொண்டது. முகப்புப் பக்கத்தை நிரப்புகிறது

தலைப்புப் பக்கத்தை நிரப்புவதற்கான வழிமுறைகள், பிரகடனத்தை நிரப்பும் போது ஏற்படும் பொதுவான தவறுகளைத் தவிர்க்க ஃபைலர் உதவும். "TIN" நெடுவரிசையில் நீங்கள் பதிவு சான்றிதழிலிருந்து எடுக்கப்பட்ட டிஜிட்டல் மதிப்பைக் குறிப்பிட வேண்டும். சட்ட நிறுவனங்களின் TIN இன் நீளம் தனிப்பட்ட தொழில்முனைவோருக்கு ஒதுக்கப்பட்ட குறியீட்டிலிருந்து வேறுபடுகிறது என்பதைக் கவனத்தில் கொள்ள வேண்டும்.பிரகடனத்தை நிரப்பும் நிறுவனங்கள் பத்து எண்களைக் குறிப்பிட்ட பிறகு கடைசி கலங்களில் இரண்டு கோடுகளை வைக்க வேண்டும்.

தனிப்பட்ட தொழில்முனைவோரின் உரிமையாளர்கள் "செக்பாயிண்ட்" பிரிவை நிரப்புவதில் சிரமத்தை சந்திக்க நேரிடும். இந்த குறியீடு சட்ட நிறுவனங்களுக்கு மட்டுமே ஒதுக்கப்பட்டுள்ளது. அடுத்து, "திருத்த எண்" பகுதிக்குச் செல்லவும். இங்கு "0" குறி வைக்கப்பட்டுள்ளது, இது ஆவணம் முதல் முறையாக சமர்ப்பிக்கப்பட்டதைக் குறிக்கிறது. "1" மற்றும் "2" மதிப்பெண்கள் இந்த ஆவணத்தில் திருத்தங்கள் மற்றும் சேர்த்தல்கள் செய்யப்பட்டுள்ளன என்பதைக் குறிக்கிறது. இதற்குப் பிறகு, நீங்கள் "வரி காலம்" பிரிவை நிரப்புவதற்கு தொடர வேண்டும். இந்த புலம் ஒரு குறிப்பிட்ட காலத்திற்கு தொடர்புடைய குறியீட்டைக் குறிக்கிறது. ஆண்டு அறிக்கைகளை சமர்ப்பிக்கும் போது, எண்கள் "34" பதிவு செய்யப்படுகின்றன. "50" என்ற எண் வணிகத்தை ரத்து செய்வது தொடர்பாக அறிவிப்பு சமர்ப்பிக்கப்படுவதைக் குறிக்கிறது. "95" குறி மற்றொரு வரி செலுத்தும் முறைக்கு மாற்றத்தை பிரதிபலிக்கிறது.

எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் அறிவிப்பு படிவத்தில் "அறிக்கையிடல் காலம்" என்ற பிரிவு உள்ளது. முதல் முறையாக இந்த ஆவணத்தை நிரப்பும் நபர்கள் பெரும்பாலும் இந்த பிரிவில் தவறு செய்கிறார்கள். இந்த நெடுவரிசையில் அறிக்கைகள் சமர்ப்பிக்கப்பட்ட ஆண்டைக் குறிப்பிட வேண்டும். இரண்டாயிரத்து பதினெட்டில் அறிக்கை சமர்ப்பிக்கப்பட்டால், இந்த துறையில் 2017 ஆம் ஆண்டை உள்ளிட வேண்டும். இதற்குப் பிறகு, நீங்கள் வரி அலுவலகத்தின் குறியீட்டைக் குறிப்பிட வேண்டும். பதிவு ஆவணங்கள் அல்லது ஆய்வின் இணையதளத்தில் தேவையான தகவல்களை நீங்கள் பெறலாம்.

அடுத்து, "பதிவு செய்யும் இடத்தில்" என்ற பகுதியை நிரப்புவதற்கு நீங்கள் தொடர வேண்டும். வணிகத்தின் வடிவத்தைப் பொறுத்து, இந்தப் புலத்தை நிரப்புவது மாறுபடலாம். சட்ட நிறுவனங்கள் "210" எண்ணை உள்ளிட வேண்டும். தனிப்பட்ட தொழில்முனைவோர் குறியீட்டைக் குறிப்பிடுகின்றனர் - "120". "வரி செலுத்துவோர்" நெடுவரிசையில், தொழில்முனைவோர் தங்கள் முதல், கடைசி மற்றும் புரவலர் பெயர்களைக் குறிப்பிட வேண்டும், மேலும் நிறுவனங்கள் பதிவு ஆவணங்களுடன் தொடர்புடைய நிறுவனத்தின் முழு பெயரையும் குறிப்பிட வேண்டும். "செயல்பாட்டின் வகை" நெடுவரிசையில், தேர்ந்தெடுக்கப்பட்ட திசையுடன் தொடர்புடைய OKVED குறியீடுகள் குறிக்கப்படுகின்றன. வணிக நிறுவனங்களின் ஒருங்கிணைந்த பதிவேட்டில் பெறப்பட்ட சான்றிதழிலிருந்து தேவையான அனைத்து மதிப்புகளையும் பெறலாம். இந்த பிரிவை நிரப்பும் போது, இரண்டாயிரத்து பதினாறில் OKVED க்கு புதிய திருத்தங்கள் செய்யப்பட்டன என்பதை கணக்கில் எடுத்துக்கொள்ள வேண்டும்.

ஒரு வணிகத்தின் கலைப்பு அல்லது மறுசீரமைப்பு ஏற்பட்டால், நிரப்புபவர் "மறுசீரமைப்பு படிவம்" பிரிவில் பொருத்தமான குறிப்புகளை உருவாக்க வேண்டும். அடுத்து, பொருத்தமான வரியில், நீங்கள் நிறுவனத்தின் முக்கிய தொலைபேசி எண்ணைக் குறிப்பிட வேண்டும். இணைக்கப்பட்ட ஆவணங்களைப் பற்றிய மதிப்பெண்கள் பதிவுசெய்யப்பட்ட புலத்தில், அறிக்கையிடலுக்கான பின் இணைப்புகளில் உள்ள பக்கங்களின் எண்ணிக்கையை நீங்கள் குறிப்பிட வேண்டும். பொதுவாக, நிதிநிலை அறிக்கைகளை தாக்கல் செய்ய மூன்றாம் தரப்பினரை அனுமதிக்கும் இணைப்பாக ஒரு பவர் ஆஃப் அட்டர்னி பயன்படுத்தப்படுகிறது. பயன்பாடுகள் இல்லை என்றால், ஒரு கோடு பதிவு செய்யப்படுகிறது.

எளிமைப்படுத்தப்பட்ட வரி முறையின் பயன்பாடு, பணியாளர்களின் ஊதியத்திலிருந்து தனிப்பட்ட வருமான வரியைக் கணக்கிடுதல், நிறுத்துதல் மற்றும் மாற்றுதல் போன்ற செயல்பாடுகளைச் செய்வதிலிருந்து விலக்கு அளிக்காது.

எளிமைப்படுத்தப்பட்ட வரி முறையின் பயன்பாடு, பணியாளர்களின் ஊதியத்திலிருந்து தனிப்பட்ட வருமான வரியைக் கணக்கிடுதல், நிறுத்துதல் மற்றும் மாற்றுதல் போன்ற செயல்பாடுகளைச் செய்வதிலிருந்து விலக்கு அளிக்காது. "வழக்கறிஞரின் அதிகாரம் மற்றும் தகவலின் முழுமை" என்ற பிரிவை நிரப்புவதற்கான எடுத்துக்காட்டு சிறப்பு கவனம் செலுத்தப்பட வேண்டும். இந்த பிரிவின் முதல் வரியில் பின்வரும் குறிப்புகள் இருக்க வேண்டும்:

- ஒரு பிரகடனத்தை வரையும்போது, ஒரு தனிப்பட்ட தொழில்முனைவோரின் உரிமையாளர் அல்லது சட்டப்பூர்வ நிறுவனத்தின் உரிமையாளர் தனிப்பட்ட முறையில் "1" குறியை வைக்கிறார்.

- ப்ராக்ஸி மூலம் அறிக்கையை நிரப்பும்போது, "2" எண் உள்ளிடப்படுகிறது.

தனிப்பட்ட தொழில்முனைவோரின் உரிமையாளர் ஆவணம் நிரப்பப்பட்ட தேதியையும் குறிப்பிட வேண்டும் மற்றும் அவரது கையொப்பத்துடன் உள்ளிடப்பட்ட எல்லா தரவையும் சான்றளிக்க வேண்டும். சட்ட நிறுவனங்களுக்கு வேறுபட்ட நடைமுறை நிறுவப்பட்டுள்ளது. இந்த வழக்கில், நிறுவனத்தின் தலைவரைப் பற்றிய தகவலைக் குறிப்பிடுவது அவசியம், பின்னர் நிறுவனத்தின் முத்திரையுடன் ஆவணத்தை சான்றளிக்கவும். அங்கீகரிக்கப்பட்ட நபரால் பிரகடனம் வரையப்பட்டால், அங்கீகரிக்கப்பட்ட நபரின் தரவு சுட்டிக்காட்டப்படும்.கூடுதலாக, நீங்கள் வழக்கறிஞரின் அதிகாரத்தை இணைப்பது பற்றி ஒரு குறிப்பை உருவாக்க வேண்டும், பின்னர் தனிப்பட்ட கையொப்பத்துடன் வழங்கப்பட்ட அனைத்து தகவல்களையும் சான்றளிக்க வேண்டும்.

உடன் தொடர்பில் உள்ளது

எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் ஒரு அறிவிப்பு - வருமானம் கழித்தல் செலவுகள் "எளிமைப்படுத்தப்பட்ட" நபர்களால் ஆண்டின் இறுதியில் அல்லது வணிக நடவடிக்கையின் முடிவில் சமர்ப்பிக்கப்படுகிறது. எளிமையான வரிவிதிப்பு முறை அறிவிப்பை எவ்வாறு நிரப்புவது - வருமானம் கழித்தல் செலவுகள், செயல்பாடு, லாபம் அல்லது இழப்பு இல்லாதது உட்பட, கீழே உள்ள பொருளைப் படிக்கவும்.

அறிக்கையிடப்பட்டதைத் தொடர்ந்து ஆண்டின் வசந்த காலத்தில் "எளிமையாளர்களால்" ஆண்டு இறுதி அறிவிப்பு சமர்ப்பிக்கப்படுகிறது: சட்டப்பூர்வ நிறுவனங்களுக்கு சமர்ப்பிப்பதற்கான காலக்கெடு மார்ச் 31 ஆகும், தனிப்பட்ட தொழில்முனைவோர் ஏப்ரல் 30 க்குப் பிறகு புகாரளிக்க முடியாது.

"2018 இல் எளிமைப்படுத்தப்பட்ட வரி முறையின்படி அறிக்கையிடல் மற்றும் வரிக் காலம்" என்ற பொருள் வரிக் காலத்தின் "எளிமைப்படுத்தப்பட்ட" வரையறையின் சிறப்பு வழக்கை உங்களுக்கு அறிமுகப்படுத்தும்.

எளிமைப்படுத்தப்பட்ட வரி அமைப்பு அறிவிப்பை நிரப்புவதற்கான நடைமுறை - வருமானம் கழித்தல் செலவுகள் பிப்ரவரி 26, 2016 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் ஃபெடரல் டேக்ஸ் சர்வீஸின் உத்தரவின் மூலம் கட்டுப்படுத்தப்படுகிறது எண் ММВ-7-3/99@.

USN அறிவிப்பு படிவத்தை "செலவுகளால் குறைக்கப்பட்ட வருமானம்" இங்கே பதிவிறக்கம் செய்யலாம்.

வருமானம் மற்றும் செலவுகளுக்கு இடையிலான வேறுபாட்டிற்கு வரி செலுத்தும் நிறுவனங்கள் மற்றும் தனிப்பட்ட தொழில்முனைவோருக்கு, எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறை அறிவிப்பு - வருமானம் கழித்தல் செலவுகள் தலைப்புப் பக்கம் மற்றும் பிரிவுகள் 1.2 மற்றும் 2.2 ஆகியவற்றைக் கொண்டுள்ளது. அரிதான சந்தர்ப்பங்களில், ஒரு "எளிமைப்படுத்தப்பட்ட" கணக்காளர் பிரிவு 3 ஐ நிரப்புகிறார் - வரி செலுத்துபவருக்கு ஆதரவாக இலக்கு பணம் ரசீது குறித்து புகாரளிக்க வேண்டியது அவசியம். விவரங்களை நிரப்ப, அட்டவணையைப் பார்க்கவும்:

குறிப்பு! அறிவிப்பு வரிகளின் பெயர்களின் கீழ் குறிப்புகள் உள்ளன - கணக்காளருக்கான கட்டுப்பாட்டு விகிதங்கள். ஒவ்வொரு வரியின் குறிகாட்டியும் அறிவிப்பின் மற்ற வரிகளில் உள்ள டிஜிட்டல் மதிப்புகளுடன் எவ்வாறு தொடர்புடையதாக இருக்க வேண்டும் என்பதைப் புரிந்துகொள்ள அவை உதவுகின்றன.

எளிமைப்படுத்தப்பட்ட வரி முறையின் KUDiR இல் பதிவுசெய்யப்பட்ட வரி செலுத்துவோரின் வளங்களின் ரசீதுகள் மற்றும் செலவுகள் பற்றிய தரவுகளின் அடிப்படையில் எளிமைப்படுத்தப்பட்ட அறிவிப்பு உருவாக்கப்படுகிறது.

ஆண்டு அறிக்கைக்கு மாற்றப்படும் போது, KUDiR இலிருந்து தரவு முழு எண்களாக வட்டமிடப்படும்.

வரி 120 எளிமைப்படுத்தப்பட்ட வரி முறை அறிவிப்பு "வருமானம் கழித்தல் செலவுகள்"

"எளிமைப்படுத்தப்பட்ட" வருடாந்திர அறிக்கையின் பிரிவு 1.2 இல் வரி 120 ஐ "ரசீதுகள் கழித்தல் செலவுகள்" அமைப்பில் காணலாம். எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் ஆண்டுக்கு செலுத்த வேண்டிய குறைந்தபட்ச வரியின் அளவை அறிவிப்பில் பதிவு செய்வது அவசியம். எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்தும் வரி செலுத்துபவருக்கு, "வருமானம் கழித்தல் செலவுகள்" விதி பொருந்தும்: ஒரு வருடத்திற்கு நீங்கள் இரண்டு தொகைகளில் அதிகமான தொகையில் வரி செலுத்த வேண்டும்:

- எளிமைப்படுத்தப்பட்ட வரி என்பது வரி விகிதம் மற்றும் வரி அடிப்படையின் தயாரிப்பு ஆகும்;

- குறைந்தபட்ச வரியானது "எளிமைப்படுத்தப்பட்ட" வருமானத்தில் 1% ஆகும்.

2018 ஆம் ஆண்டிற்கான வரி செலுத்துபவரின் வருமானம் 12 மில்லியன் ரூபிள் என்று சொல்லலாம். செலவுகள் - 11.5 மில்லியன் ரூபிள். பின்னர் எளிமைப்படுத்தப்பட்ட வரி, நிலையான வரி விகிதமான 15% பயன்பாட்டிற்கு உட்பட்டது:

(12 மில்லியன் - 11.5 மில்லியன்) × 15% = 75,000 ரூபிள்.

மற்றும் குறைந்தபட்ச வரி 12 மில்லியன் × 1% = 120,000 ரூபிள்.

குறைந்தபட்ச வரி எளிமைப்படுத்தப்பட்ட வரியை விட அதிகமாக உள்ளது, எனவே, நிறுவனம் 2018 க்கு 120,000 ரூபிள் செலுத்தும்.

ஆண்டின் இறுதியில், செலுத்த வேண்டிய குறைந்தபட்ச வரி பெறப்பட்டால், அறிக்கையிடல் ஆண்டின் முதல் காலாண்டு, அரையாண்டு மற்றும் 9 மாதங்களுக்கு மாற்றப்பட்ட எளிமைப்படுத்தப்பட்ட முன்பணத்தை அதன் கட்டணத்திற்கு எதிராக ஈடுசெய்யலாம். மற்றும் பிரகடனத்தின் 120வது வரியில், வரி செலுத்துவோர் செலுத்திய குறைந்தபட்ச வரி மைனஸ் முன்பணத்தின் அளவைக் காண்பிப்பார் (ஆர்டர் எண். ММВ-7-3/99@ இன் பிரிவு 5.10).

குறைந்தபட்ச வரியை கணக்கிடுவதற்கான நடைமுறை பற்றி நீங்கள் மேலும் படிக்கலாம் இது பொருள்.

USN அறிவிப்பு கால்குலேட்டர் "வருமானம் கழித்தல் செலவுகள்"

எங்கள் இணையதளத்தில் நீங்கள் காணலாம் கால்குலேட்டர் "வருமானம் கழித்தல் செலவுகள்" அமைப்பின் கீழ் எளிமைப்படுத்தப்பட்ட வரி கணக்கிட.

பயன்படுத்த எளிதானது - முதலில், நீங்கள் வரித் தொகையைக் கணக்கிட வேண்டிய காலத்தைத் தேர்ந்தெடுக்கவும்:

1. காலாண்டில் இருந்தால், வருமானம் மற்றும் செலவுகளின் அளவுகளை பொருத்தமான துறைகளில் உள்ளிடவும் மற்றும் வரி விகிதத்தை சரிபார்க்கவும். இயல்பாக, இது 15% ஆகும், ஆனால் பயனாளிகள் (உதாரணமாக, உற்பத்தித் துறையில் பணிபுரியும் "எளிமைப்படுத்தப்பட்ட" தொழிலாளர்கள்) தங்கள் மதிப்பை இங்கே குறிப்பிடுவார்கள். செலுத்த வேண்டிய வரியின் அளவு நீங்கள் விரும்பும் மதிப்பாக இருக்கும்.

கால்குலேட்டரைப் பயன்படுத்தி கணக்கிடப்பட்ட வரித் தொகை நம்பகமானதாக இருக்க, நீங்கள் சில வருமானங்கள் மற்றும் செலவுகளை சரியாக கணக்கில் எடுத்துக்கொள்ள வேண்டும்.

எங்கள் இணையதளத்தின் "வருமானக் கழித்தல் செலவுகள் (STS)" பிரிவில் உள்ள பொருட்கள் இதைப் புரிந்துகொள்ள உங்களுக்கு உதவும்:

- "எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் என்ன வருமானம் அங்கீகரிக்கப்படுகிறது (கணக்கிடப்படுகிறது)?" ;

- "எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் செலவுகளின் பட்டியல் "வருமானம் கழித்தல் செலவுகள்"" ;

- "எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்தும்போது பொருட்களை எழுதுவதற்கான கணக்கு" ;

- "எளிமைப்படுத்தப்பட்டவை" கணக்கில் எடுத்துக்கொள்ள அதிகாரிகள் தடை செய்யும் செலவுகள்" போன்றவை.

2. வருடாந்திர கணக்கீடு அதே வழியில் நிரப்பப்பட்டுள்ளது, மேலும் நீங்கள் ஏற்கனவே செலுத்தப்பட்ட முன்பணங்களைக் குறிப்பிட வேண்டும் (அவை தானாகவே கணக்கிடப்பட்டவற்றுடன் ஒப்பிடலாம்) மற்றும் எளிமையான செயல்பாடுகளின் முந்தைய காலங்களுக்கான இழப்பின் அளவு.

கால்குலேட்டர் புலங்களின் பெயர்களுக்கு அடுத்துள்ள கேள்விக்குறிகளை நீங்கள் வட்டமிடும்போது, நீங்கள் குறிப்புகளைக் காண்பீர்கள்: வருமானம் மற்றும் செலவுகளின் அளவு என்ன என்பதை கணக்கில் எடுத்துக்கொள்ளலாம், முன்னுரிமை விகிதத்திற்கான உரிமையைப் பற்றி எங்கு கண்டுபிடிப்பது போன்றவை. கணக்கீடு முடிவுகள் இணையதளத்தில் சேமிக்கலாம், அச்சிடலாம் அல்லது மின்னஞ்சல் மூலம் அனுப்பலாம். கலையின் 4 வது பிரிவில் இருந்து தேவையான விவரங்களைச் சேர்த்து, கணக்கியல் சான்றிதழாக நீங்கள் கணக்கீட்டை வழங்கலாம். டிசம்பர் 6, 2011 தேதியிட்ட "கணக்கியல் மீது" சட்டத்தின் 10 எண் 402-FZ.

2018 ஆம் ஆண்டிற்கான "வருமானம் கழித்தல் செலவுகள்" என்ற எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறை அறிவிப்பை நிரப்புவதற்கான எடுத்துக்காட்டு

எளிமையான அறிவிப்பை நிரப்புவதற்கான நடைமுறையைப் புரிந்துகொள்ள ஒரு எடுத்துக்காட்டு உதவும்.

உதாரணமாக

கோரம் எல்எல்சி எளிமைப்படுத்தப்பட்ட முறையில் செயல்படுகிறது - இது தொழில்முனைவோர் மற்றும் சிறு நிறுவனங்களுக்கு உரிமைகோரல் அறிக்கைகளைத் தயாரிக்க உதவுகிறது, கணக்கியல் மற்றும் வரிப் பதிவுகளைப் பராமரிக்கிறது, அறிக்கைகளைச் சமர்ப்பிக்கிறது மற்றும் பட்ஜெட்டைச் செலுத்துகிறது. 2018 ஆம் ஆண்டிற்கான ஒரு சட்ட நிறுவனத்தின் ரசீதுகள் மற்றும் செலவுகள், அத்துடன் எளிமைப்படுத்தப்பட்ட வரியைக் கணக்கிடுவதற்கான தரவு ஆகியவை கீழே உள்ள அட்டவணையில் காட்டப்பட்டுள்ளன:

|

அறிக்கையிடல் காலம் |

வருமானம், தேய்த்தல். |

செலவுகள், தேய்த்தல். |

|

|

|

|

1வது காலாண்டு |

|||||

|

அரை வருடம் |

|||||

|

9 மாதங்கள் |

|||||

|

1 223 400 |

|||||

|

|

|||||

Quorum LLC இன் கணக்காளர் 2018 ஆம் ஆண்டிற்கான பிரகடனத்தில் தலைப்புப் பக்கத்தை நிரப்புவார், பிரிவுகள் 1.2 மற்றும் 2.2, மேலும் இலக்கு நிதியைப் பெறுவதற்கான உண்மைகள் இல்லாததால் பிரிவு 3 ஐ நிரப்பமாட்டார் - மேலும் விவரங்களுக்கு மாதிரி நிரப்புதலைப் பார்க்கவும்.

எளிமைப்படுத்தப்பட்ட வரி முறையின் பூஜ்ஜிய அறிவிப்பு "வருமானம் கழித்தல் செலவுகள்"

ஒரு "எளிமைப்படுத்தப்பட்ட நபர்" வரிக் காலத்தில் எந்தவொரு செயலையும் செய்யவில்லை என்றால், ஒரு அறிவிப்பைச் சமர்ப்பிக்க வேண்டிய கடமை இன்னும் அவருடன் உள்ளது (துணைப்பிரிவு 4, பிரிவு 1, கட்டுரை 23, பிரிவு 1, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 80 ) இந்த வழக்கில், கணக்காளர் நிரப்புகிறார்:

- வழக்கமான வரிசையில் தலைப்பு பக்கம்;

- பிரிவு 1.2 இல் OKTMO ஐ மட்டுமே குறிக்கிறது, மீதமுள்ள வரிகளில் - கோடுகள்;

- பிரிவு 2.2 இல் வரி விகிதத்தை மட்டுமே பதிவு செய்யும், மீதமுள்ள வரிகளில் - கோடுகள்.

கணக்காளர்கள் அத்தகைய அறிவிப்பை "பூஜ்யம்" என்று அழைக்கிறார்கள்.

எங்கள் இணையதளத்தில் பல்வேறு வரிகளுக்கான பூஜ்ஜிய அறிவிப்புகள் பற்றி மேலும் அறியவும்:

- "மாதிரி பூஜ்ஜியம் ஒற்றை எளிமைப்படுத்தப்பட்ட வரி வருமானம்" .

குறிப்பு! நீங்கள் பூஜ்ஜிய குறியை கடக்க மறந்துவிட்டால், அபராதம் 1000 ரூபிள் ஆகும். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 119 இன் படி.

பொருளில் உள்ள "எளிமைப்படுத்தப்பட்ட" அறிவிப்பின் "பூஜ்ஜிய" அறிவிப்புக்கும் ஒற்றை எளிமைப்படுத்தப்பட்ட அறிவிப்புக்கும் உள்ள வித்தியாசத்தைப் பற்றி படிக்கவும். "ஒருங்கிணைந்த எளிமைப்படுத்தப்பட்ட வரி அறிக்கை - மாதிரி 2018-2019" .

எளிமைப்படுத்தப்பட்ட வரி முறையின் அறிவிப்பு "வருமானம் கழித்தல் செலவுகள்": இழப்பு

தொழில்முனைவு எப்போதும் லாபத்தைத் தருவதில்லை. அறிக்கையிடல் காலத்தில் "எளிமைப்படுத்தப்பட்ட" வரி செலுத்துபவருக்கு இழப்பு ஏற்பட்டால், அதன் அளவு எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறை வருவாயில் ஆவணப்படுத்தப்பட வேண்டும். எதிர்மறை வரி அடிப்படையானது பிரிவு 2.2 இன் வரி 250-253 இல் பதிவு செய்யப்பட்டுள்ளது, மேலும் குறைப்புக்கான முன்னேற்றங்கள் வரிகள் 050 மற்றும் 080 இல் பதிவு செய்யப்பட்டுள்ளன. வரி 110 வருடாந்திர இழப்புக்கானது. "எளிமைப்படுத்தப்பட்ட" நிரப்புவதற்கான செயல்முறையை இன்னும் விரிவாகக் கருதுவோம். ஒரு உதாரணத்தைப் பயன்படுத்தி இழப்புடன் கூடிய அறிவிப்பு.

2018 ஆம் ஆண்டில் கோரம் எல்எல்சியின் தொழில் முனைவோர் செயல்பாடு பல்வேறு அளவிலான வெற்றியுடன் மேற்கொள்ளப்பட்டது என்று வைத்துக் கொள்வோம்-ஆண்டின் முதல் பாதியின் முடிவில் மற்றும் வரிக் காலத்தின் முடிவில், நிறுவனத்திற்கு நஷ்டம் ஏற்பட்டது. 2018 ஆம் ஆண்டிற்கான கோரம் எல்எல்சியின் ரசீதுகள் மற்றும் செலவுகள், அத்துடன் எளிமைப்படுத்தப்பட்ட வரியைக் கணக்கிடுவதற்கான தரவு ஆகியவை கீழே உள்ள அட்டவணையில் காட்டப்பட்டுள்ளன:

|

அறிக்கையிடல் காலம் |

வருமானம், தேய்த்தல். |

செலவுகள், தேய்த்தல். |

வரி விதிக்கக்கூடிய அடிப்படை (வருமானம் கழித்தல் செலவுகள்), தேய்த்தல். |

செலுத்த வேண்டிய வரி (வரி விதிக்கக்கூடிய அடிப்படையின் 15%), தேய்க்கவும். |

அட்வான்ஸ் மற்றும் வருடாந்திர வரி செலுத்த வேண்டும், தேய்க்க வேண்டும். |

|

1வது காலாண்டு |

|||||

|

அரை வருடம் |

இழப்பு 11,690 |

21,855 ஆக குறையும் |

|||

|

9 மாதங்கள் |

|||||

|

1 123 400 |

1 140 624 |

இழப்பு 17,224 |

|||

|

ஆண்டுக்கான குறைந்தபட்ச வரி, தேய்க்கவும். |

|||||

குறிப்பு! ஆண்டின் இறுதியில், கோரம் எல்எல்சியின் கணக்காளர் பட்ஜெட்டுக்கு 2,577 ரூபிள் செலுத்துவார். இந்த மதிப்பு கணக்கிடப்பட்ட குறைந்தபட்ச வரிக்கும் செலுத்தப்பட்ட முன்பணங்களுக்கும் உள்ள வித்தியாசமாக கணக்கிடப்படுகிறது (அத்துடன் குறைக்கப்பட்டது):

11234 - (21,285 - 21285* + 8657) = 2577 ரப்.

* 2018 ஆம் ஆண்டின் முதல் 6 மாத வேலையின் முடிவுகளின் அடிப்படையில் இழப்பின் காரணமாக அரையாண்டுக் குறைப்புக்கான முன்பணம் உருவாக்கப்பட்டது.

ஆண்டின் அறிக்கையிடல் காலகட்டங்களில் ஒன்றில் இழப்பு ஏற்பட்டால், தொடர்புடைய வரி 270-273 இல் ஒரு கோடு வைக்கப்படும். மேலும் விவரங்களுக்கு, கோரம் எல்எல்சியின் "வருமானக் கழித்தல் செலவுகள்" என்ற எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறை அறிவிப்பை நிரப்புவதற்கான உதாரணத்தைப் பார்க்கவும்.

எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வரியைக் குறைத்து மதிப்பிடுவதற்கு வழிவகுக்கும், சமர்ப்பிக்கப்பட்ட அறிவிப்பில் பிழைகள் இருந்தால், பொருளில் விவரிக்கப்பட்டுள்ள திட்டத்தின் படி தொடரவும்.

முடிவுகள்

ஒரு "எளிமைப்படுத்தப்பட்ட" நபர், KUDiR அடிப்படையில் வருமான-செலவு எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் ஒரு அறிவிப்பை நிரப்புகிறார், முன்கூட்டியே பணம் செலுத்தியதற்கான சான்றிதழ்கள் மற்றும் முந்தைய ஆண்டுகளுக்கான இழப்புகளின் அளவு (ஏதேனும் இருந்தால்). "எளிமைப்படுத்துபவர்" எந்தவொரு செயலையும் செய்யவில்லை என்றால், அவர் பூஜ்ஜிய அறிவிப்பை சமர்ப்பிக்க வேண்டும், மேலும் ஆண்டின் இறுதியில் அவருக்கு இழப்பு ஏற்பட்டால், அவர் வருமானத்தின் 1% க்கு சமமான பட்ஜெட்டில் குறைந்தபட்ச வரி செலுத்த வேண்டும். ஆண்டு.

முன்பணம் செலுத்துதல், வருடாந்திர கொடுப்பனவுகள் மற்றும் எளிமைப்படுத்தப்பட்ட வரி முறையின் "வருமானம் கழித்தல் செலவுகள்" மீதான குறைந்தபட்ச வரி பற்றி மேலும் படிக்கவும். .

நிதியாண்டின் முடிவில், வரி செலுத்துவோர் எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்துகின்றனர்

(நிறுவனங்கள் மற்றும் தனிப்பட்ட தொழில்முனைவோர்) எளிமைப்படுத்தப்பட்ட வரி முறையின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரி மீதான அறிவிப்பை வரி அதிகாரிகளுக்கு சமர்ப்பிக்க வேண்டும்.

எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் ஒரு அறிவிப்பை வழங்குதல் மற்றும் வரி செலுத்துவோருக்கு வரி செலுத்துதல் ஆகியவை மேற்கொள்ளப்பட வேண்டும்.

எளிமைப்படுத்தப்பட்ட வரி முறையின் வரி வருமானம் KND 1152017 (பிப்ரவரி 26, 2016 அன்று ரஷ்ய கூட்டமைப்பின் கூட்டாட்சி வரி சேவையின் ஆணை N ММВ-7-3/99@) வரி செலுத்துவோர் மூலம் எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்தி நிரப்பப்படுகிறது. ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் சட்டங்கள் யாருடைய பிரதேசத்தில் அவை பதிவு செய்யப்பட்டுள்ளன. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் விதிகள் மற்றும் நிறுவனத்தின் வரிப் பதிவேடுகளின் தரவுகளாலும் பணி வழிநடத்தப்பட வேண்டும்.

எளிமைப்படுத்தப்பட்ட வரி முறையுடன் தொடர்புடைய வரிக்கான வரி அடிப்படை:

- ஒரு நிறுவனம் அல்லது தனிப்பட்ட தொழில்முனைவோரின் வருமானத்தின் பண வெளிப்பாடு (வரிவிதிப்பு பொருள் வருமான வடிவத்தில் இருந்தால்).

- செலவினங்களின் அளவு குறைக்கப்பட்ட வருமானத்தின் பண வெளிப்பாடு (வரிவிதிப்பு பொருள் "வருமானம் கழித்தல் செலவுகள்").

மெனுவிற்கு

எளிமைப்படுத்தப்பட்ட வரி முறையின்படி அறிவிப்பைச் சமர்ப்பிப்பதற்கான டெலிவரி முறைகள் மற்றும் படிவம்

பிரகடனம் நிறுவப்பட்ட வடிவத்தில் சமர்ப்பிக்கப்படுகிறது: காகிதத்தில் அல்லது மின்னணு வடிவத்தில் நிறுவப்பட்ட வடிவங்களில் (தொலைத்தொடர்பு சேனல்கள் வழியாக அனுப்பப்படுகிறது).

குறிப்பு: தொலைத்தொடர்பு சேனல்கள் வழியாக ஒரு அறிவிப்பை அனுப்பும் போது, அது சமர்ப்பிக்கப்பட்ட நாள் அது அனுப்பப்பட்ட தேதியாகக் கருதப்படுகிறது.

பிரிவு 3 க்கு இணங்க, நிறுவனத்தின் ஊழியர்களின் சராசரி எண்ணிக்கை 100 பேருக்கு மேல் இல்லை என்றால், அறிவிப்பு மின்னணு வடிவத்தில் அல்ல, ஆனால் காகிதத்தில் சமர்ப்பிக்கப்படலாம்.

காகிதத்தில் KND 1152017 படிவத்தின் படி எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் அறிவிப்பு சமர்ப்பிக்கப்படுகிறது:

- தனிப்பட்ட முறையில்;

குறிப்பு: பாஸ்போர்ட் தேவை

- உங்கள் பிரதிநிதி மூலம்;

- இணைப்பின் விளக்கத்துடன் அஞ்சல் உருப்படியின் வடிவத்தில் அனுப்பப்பட்டது.

அஞ்சல் மூலம் அறிக்கைகளை அனுப்பும் போது, அது சமர்ப்பிக்கப்பட்ட நாள் அனுப்பப்பட்ட தேதியாகக் கருதப்படுகிறது.

அஞ்சல் மூலம் ஒரு அறிவிப்பை அனுப்பும் போது, அதைச் சமர்ப்பித்த நாள் இணைப்பின் விளக்கத்துடன் அஞ்சல் உருப்படியை அனுப்பும் தேதியாகக் கருதப்படுகிறது.

வரியைக் கணக்கிடும்போது, வரி செலுத்துவோர் பதிவுசெய்யப்பட்ட ரஷ்ய கூட்டமைப்பின் பொருளின் சட்டத்தால் நீங்கள் வழிநடத்தப்பட வேண்டும், ஏனெனில் பிரிவு 2 க்கு இணங்க, வரி விகிதங்கள் ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் சட்டங்களால் நிறுவப்பட்டுள்ளன, மேலும் அவை குறிப்பிடப்பட்டவற்றிலிருந்து வேறுபடலாம்.

எடுத்துக்காட்டாக, அக்டோபர் 07, 2009 இன் மாஸ்கோ சட்ட எண். 41 இன் கட்டுரை 1 இன் படி, "வரி விகிதத்தை நிறுவுவதில் ... நிறுவனங்களுக்கு வரிவிதிப்புப் பொருளாக செலவினங்களின் அளவு குறைக்கப்பட்ட வருமானத்தைத் தேர்ந்தெடுத்தவர்கள்". மற்றும் தனிப்பட்ட தொழில்முனைவோர் வரிவிதிப்புப் பொருளாகத் தேர்வுசெய்தால், செலவினங்களின் அளவு குறைக்கப்பட்ட வருமானம் சில வகையான பொருளாதார நடவடிக்கைகளாக இருந்தால் 10% வரி விகிதத்தில் அமைக்கப்படுகிறது, ஆனால் அத்தகைய விகிதத்தின் கூட்டாட்சி மதிப்பு 15% ஆகும். சில பிராந்திய அதிகாரிகள் எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் நன்மைகளை வழங்குவதை நாங்கள் காண்கிறோம்.

நோக்கம் கொண்ட நோக்கத்திற்காக பெறப்பட்ட நிதி வகைகளின் அடிப்படையில், நீங்கள் அவற்றுடன் தொடர்புடைய பெயர்கள் மற்றும் குறியீடுகளைத் தேர்ந்தெடுக்க வேண்டும் (அவை பின் இணைப்பு எண். 5 இல் நிரப்புதல் நடைமுறைக்கு கொடுக்கப்பட்டுள்ளன) மற்றும் அவற்றை பிரிவு 3 (பிரிவு 8.1 இன் பிரிவு 1) க்கு மாற்றவும். நிரப்புதல் செயல்முறை). ரசீதுகள் இல்லை என்றால், பிரிவு 3 முடிக்கப்படவில்லை.

எளிமைப்படுத்தப்பட்ட வரி முறையின்படி அறிவிப்பு, செலுத்தப்பட்ட வர்த்தக வரியின் அளவை எங்கு பிரதிபலிக்க வேண்டும்

ஒற்றை வரி செலுத்துவோர் அனைவருக்கும் வழங்கப்படும் மூன்று வரி விலக்குகளுக்கு கூடுதலாக, வர்த்தகத்தில் ஈடுபட்டுள்ள நிறுவனங்கள் மற்றும் தொழில்முனைவோர் திரட்டப்பட்ட வரியைக் குறைக்கலாம்.

இதற்கு என்ன தேவை?

1. ஒரு நிறுவனம் அல்லது தொழில்முனைவோர் வர்த்தக வரி செலுத்துபவராக பதிவு செய்யப்பட வேண்டும். பணம் செலுத்துபவர் வர்த்தகக் கட்டணத்தை பதிவுசெய்தலின் அறிவிப்பின்படி மாற்றவில்லை, ஆனால் வரி ஆய்வாளரின் வேண்டுகோளின் பேரில், வரி விலக்கு பயன்படுத்த தடை விதிக்கப்பட்டுள்ளது.

2. ஒற்றை வரி வரவு வைக்கப்பட்டுள்ள அதே பிராந்தியத்தின் வரவு செலவுத் திட்டத்திற்கு வர்த்தக வரி செலுத்தப்பட வேண்டும். முக்கியமாக, இந்தத் தேவை அவர்கள் தங்களுடைய இருப்பிடத்தில் (குடியிருப்பு இடம்) பதிவு செய்யப்பட்ட இடங்களைத் தவிர வேறு இடங்களில் வர்த்தகத்தில் ஈடுபட்டுள்ள நிறுவனங்கள் மற்றும் தொழில்முனைவோருக்குப் பொருந்தும். உதாரணமாக, மாஸ்கோ பிராந்தியத்தில் பதிவுசெய்யப்பட்ட மற்றும் மாஸ்கோவில் வர்த்தகம் செய்யும் ஒரு தொழில்முனைவோர் வர்த்தக வரியின் அளவு மூலம் ஒற்றை வரியை குறைக்க முடியாது. எல்லாவற்றிற்கும் மேலாக, வர்த்தக வரி முழுவதுமாக மாஸ்கோவின் வரவுசெலவுத் திட்டத்தில் வரவு வைக்கப்படுகிறது (கிமுவின் கட்டுரை 56 இன் பிரிவு 3), மற்றும் ஒற்றை வரி மாஸ்கோ பிராந்தியத்தின் பட்ஜெட்டில் வரவு வைக்கப்படுகிறது (வரிக் குறியீட்டின் கட்டுரை 346.21 இன் பிரிவு 6, BC இன் கட்டுரை 56 இன் பிரிவு 2). இதே போன்ற விளக்கங்கள் நிதி அமைச்சகத்தின் ஜூலை 15, 2015 எண் 03-11-09/40621 தேதியிட்ட கடிதத்தில் உள்ளன.

3. வர்த்தக வரியானது பிராந்திய வரவுசெலவுத் திட்டத்திற்கு துல்லியமாக ஒற்றை வரி மதிப்பிடப்பட்ட அறிக்கையிடல் (வரி) காலத்தில் செலுத்தப்பட வேண்டும். இந்தக் காலகட்டத்தின் முடிவில் செலுத்தப்படும் வர்த்தகக் கட்டணத் தொகையை அடுத்த காலகட்டத்தில் மட்டுமே கழிக்க முடியும். எடுத்துக்காட்டாக, 2017 ஆம் ஆண்டின் நான்காவது காலாண்டின் முடிவுகளின் அடிப்படையில் ஜனவரி 2018 இல் செலுத்தப்பட்ட வர்த்தகக் கட்டணம் 2018 ஆம் ஆண்டிற்கான ஒற்றை வரியின் அளவைக் குறைக்கும். 2017 ஆம் ஆண்டிற்கான ஒற்றை வரியைக் கணக்கிடும்போது அதை விலக்காக எடுத்துக்கொள்ள முடியாது.

- நிறுவனம் (தொழில்முனைவோர்) வர்த்தக கட்டணத்தை செலுத்தும் வர்த்தக நடவடிக்கைகளுக்கு;

- மீதமுள்ள வணிகத்திற்காக.

செலுத்தப்படும் உண்மையான வர்த்தக கட்டணம் முதல் தொகையை மட்டுமே குறைக்கிறது. அதாவது, வர்த்தக நடவடிக்கைகளின் வருமானத்தில் திரட்டப்படும் ஒற்றை வரியின் அந்த பகுதி. எனவே, நீங்கள் பல வகையான வணிகங்களில் ஈடுபட்டிருந்தால், வர்த்தக வரிக்கு உட்பட்ட நடவடிக்கைகளின் வருமானம் தனித்தனியாக கணக்கிடப்படுவதையும் பிற செயல்பாடுகளின் வருமானத்தையும் உறுதிப்படுத்துவது அவசியம். டிசம்பர் 18, 2015 எண். 03-11-09/78212 தேதியிட்ட நிதி அமைச்சகத்தின் கடிதங்கள் மூலம் இது உறுதிப்படுத்தப்பட்டுள்ளது (பிப்ரவரி 20, 2016 எண். SD-4-3/ ஃபெடரல் டேக்ஸ் சர்வீஸின் கடிதம் மூலம் வரி ஆய்வாளர்களுக்கு அனுப்பப்பட்டது. 2833) மற்றும் தேதி ஜூலை 23, 2015 எண். 03-11-09/42494.

தனி கணக்கியல் முடிவுகள் கணக்கியல் சான்றிதழ்களில் (.docx, 18Kb) ஆவணப்படுத்தப்பட்டுள்ளன.

வர்த்தக நடவடிக்கைகளுக்கான ஒற்றை வரியானது வர்த்தகக் கட்டணத்தின் அளவை விட குறைவாக இருந்தால், மற்ற வகை நடவடிக்கைகளின் வருமானத்தின் மீதான ஒற்றை வரியைக் குறைப்பதன் மூலம் வேறுபாட்டைக் கூற முடியாது. அதே சமயம் ஒற்றை வரியை 50 சதவீதத்துக்கு மேல் குறைக்கக் கூடாது என்ற கட்டுப்பாடு வர்த்தக வரிக்கு பொருந்தாது.

குறிப்பு: பிரிவு 8 மற்றும் நிதி அமைச்சகத்தின் 10/07/2015 எண். 03-11-03/2/57373, தேதி 10/02/2015 எண். 03-11-11/56492, தேதி 03/27/ 2015 எண். 03-11-11/16902.

மெனுவிற்கு

பார்கோடுகளுடன் 2018 ஆம் ஆண்டிற்கான எளிமையான வரி முறையின் வருமான அறிவிப்பை நிரப்புவதற்கான எடுத்துக்காட்டு

குறிப்பு: வரி செலுத்துவோர் சட்ட நிறுவனம் திட்டத்தில் அத்தகைய அறிவிப்பு தயாரிக்கப்பட்டுள்ளது, இணைப்பு கீழே கொடுக்கப்பட்டுள்ளது

எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறைமை அறிவிப்பை நிரப்புவதற்கான எடுத்துக்காட்டு வருமானம் - 2018க்கான செலவுகள்

பூர்த்தி செய்யப்பட்ட அறிவிப்பு தாள்கள் மட்டுமே வரி அலுவலகத்தில் சமர்ப்பிக்கப்படுகின்றன. வெற்று தாள்கள் கைவிடாது. காகிதத்தை ஏன் மொழிபெயர்க்க வேண்டும்? எடுத்துக்காட்டாக, ஒரு நிறுவனம் அல்லது தனிப்பட்ட தொழில்முனைவோர் எளிமைப்படுத்தப்பட்ட வரி முறை வருமானத்தில் இருந்தால், பிரிவு 2.1 இன் பக்கங்கள் மட்டுமே நிரப்பப்படும், எளிமைப்படுத்தப்பட்ட வரி அமைப்பு டி-ஆர் பிரிவு 2.2 ஐ மட்டுமே நிரப்பினால்.

மெனுவிற்கு

2018 ஆம் ஆண்டிற்கான எளிமைப்படுத்தப்பட்ட வரி முறை அறிவிப்பை நிரப்புவதற்கான திட்டம் மற்றும் வழிமுறைகள்

எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் அறிவிப்பு ஐந்து பிரிவுகள் மற்றும் தலைப்புப் பக்கத்தைக் கொண்டுள்ளது. எளிமைப்படுத்தப்பட்ட வரி முறையின் வெவ்வேறு வரிவிதிப்பு பொருட்களுக்கு வெவ்வேறு பிரிவுகள் உள்ளன: பொருள் "வருமானம்" பிரிவுகள் 1.1 மற்றும் 2.1 உடன் எளிமைப்படுத்தப்பட்ட வரி முறைக்கு, "வருமானம் கழித்தல் செலவுகள்" என்ற பொருளுடன் எளிமைப்படுத்தப்பட்ட வரி முறைக்கு பிரிவுகள் 1.2 மற்றும் 2.2. பிரிவு 3 மற்றும் தலைப்புப் பக்கமானது இரண்டு வகையான எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறைகளுக்கும் பொதுவானது. எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வரி விதிக்கப்படாத இலக்கு நிதியளிப்பு நிதிகளைப் பெற்ற வரி செலுத்துவோருக்கு மட்டுமே பிரிவு 3 வழங்கப்படுகிறது. அந்த. வழக்கமாக வணிக நிறுவனங்கள் மற்றும் தனிப்பட்ட தொழில்முனைவோர் இந்த பிரிவை அறிவிப்பின் ஒரு பகுதியாகக் கொண்டிருக்கவில்லை, எனவே இது கட்டுரையில் விவாதிக்கப்படவில்லை.

குறிப்பு: அறிவிப்பு திரட்டப்பட்ட வரித் தொகைகளை மட்டுமே குறிக்கிறது, செலுத்தப்பட்ட தொகைகள் குறிப்பிடப்படவில்லை; வரி அலுவலகத்தில் ஏற்கனவே பணம் செலுத்திய தரவு உள்ளது.

மெனுவிற்கு

எளிமைப்படுத்தப்பட்ட வரி முறையின் கணக்கீடு எக்செல் திட்டத்தில் எக்செல் திட்டத்தில் 6% வருமானம் பிரகடனத்தில் நுழைவதற்கும் முன்கூட்டியே பணம் செலுத்துவதற்கும்

தரவு காலாண்டுக்கு ஒருமுறை உள்ளிடப்படுகிறது, அதாவது. ஒவ்வொரு காலாண்டிற்கான வருவாய், ஒரு குறிப்பிட்ட காலாண்டில் ஓய்வூதிய நிதி (ஓய்வூதியம் மற்றும் மருத்துவ காப்பீடு), ரஷ்ய கூட்டமைப்பின் கூட்டாட்சி சமூக காப்பீட்டு நிதி (நன்மைகள் மற்றும் "காயங்களுக்கு") எவ்வளவு காப்பீட்டு பங்களிப்புகள் உண்மையில் மாற்றப்பட்டன (சேர்க்கப்படவில்லை) அத்துடன் முன்பணமாக செலுத்தப்பட்ட வரி செலுத்தும் தொகைகள்.

அட்டவணை வசதியாக செய்யப்படுகிறது, ஆனால் அது பணியாளர்கள் இல்லாமல் தனிப்பட்ட தொழில்முனைவோரை கணக்கில் எடுத்துக்கொள்ளாது! பணியாளர்கள் இல்லாத தனிப்பட்ட தொழில்முனைவோருக்கு, கட்டுரை 346.21 இன் 3.1 வது பிரிவின்படி வரி குறைப்புக்கு எந்த கட்டுப்பாடுகளும் இல்லை.

| தலைப்பில் கூடுதல் இணைப்புகள் |

- OKTMO மற்றும் OKATO இன் இணக்க அட்டவணை

கட்டணச் சீட்டு அல்லது அறிவிப்பில் நான் என்ன OKTMO குறியீட்டை எழுத வேண்டும்? 8 அல்லது 11 எழுத்துக்களா? ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகத்தால் உருவாக்கப்பட்ட OKTMO குறியீடுகளுக்கான OKATO குறியீடுகளின் கடிதப் பரிமாற்றத்தின் சுருக்கமான அட்டவணை வெளியிடப்பட்டது. -

இருப்புநிலைகள் மற்றும் விற்றுமுதல்களை நாங்கள் விரிவாகக் கருதுகிறோம், அதற்கான கணக்குகள் இருப்புநிலை மற்றும் சிறு வணிகங்களுக்கான நிதி முடிவுகளின் அறிக்கை தொகுக்கப்பட்டுள்ளன (படிவம் KND 0710098).

பிரத்தியேக Ekaterina Annenkova, Clerk.Ru தகவல் நிறுவனத்தில் கணக்கியல் மற்றும் வரி விதிப்பு நிபுணர்

2011 ஆம் ஆண்டின் இறுதியில், வரிக் காலம் முடிவடைந்தது மற்றும் எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரி வருமானத்தை வரைய வேண்டிய நேரம் வந்துவிட்டது (இனிமேல் எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறை என குறிப்பிடப்படுகிறது).

எளிமைப்படுத்தப்பட்ட வரி முறையின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரி அறிவிப்பு வரிக் குறியீட்டின் அத்தியாயம் 26.2 க்கு இணங்க எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையைப் பயன்படுத்தி வரி செலுத்துபவர்களால் நிரப்பப்படுகிறது.

வரி செலுத்துவோர் பின்வரும் காலக்கெடுவிற்குள் வருமானத்தை சமர்ப்பித்து வரிகளை செலுத்துகின்றனர்:

நிறுவனங்கள் - மார்ச் 31, 2012 க்குப் பிறகு அவர்களின் இருப்பிடத்தில் (கூட்டாட்சி வரி சேவையுடன் பதிவு செய்தல்).

தனிப்பட்ட தொழில்முனைவோர் (ஐபி) - ஏப்ரல் 30, 2012 க்குப் பிறகு அவர்கள் வசிக்கும் இடத்தில் (கூட்டாட்சி வரி சேவையுடன் பதிவு செய்தல்).

எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்துவதோடு தொடர்புடைய வரிகளுக்கான வரி வருமானம் வரிக் குறியீட்டின் அத்தியாயம் 26.2 மற்றும் ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் சட்டங்களின்படி எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்தி வரி செலுத்துவோரால் நிரப்பப்படுகிறது. .

எளிமைப்படுத்தப்பட்ட வரி முறை என்பது நிறுவனங்கள் மற்றும் தனிப்பட்ட தொழில்முனைவோரால் அதன் விண்ணப்பத்திற்கான ஒரு தன்னார்வ நடைமுறையுடன் ஒரு சிறப்பு வரி ஆட்சி ஆகும்.

எளிமைப்படுத்தப்பட்ட வரி முறையின் பயன்பாடு தொடர்பாக, வரி செலுத்துவோர் பின்வரும் வரிகளை செலுத்துவதில் இருந்து விலக்கு அளிக்கப்படுகிறார்கள்:

நிறுவனங்கள்:வருமான வரியிலிருந்து;

சொத்து வரி;

தனிநபர் வருமான வரி;

தனிநபர்களுக்கான சொத்து வரி;

VAT (எளிய கூட்டாண்மை ஒப்பந்தத்தின் (கூட்டு நடவடிக்கை ஒப்பந்தம்) படி செலுத்தப்படும் வரி தவிர).

வரி செலுத்துபவரின் விருப்பப்படி, வரிவிதிப்பு பொருள்களாக இருக்கலாம்:

- வருமானம் (வரி விகிதம் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டால் 6% ஆக நிர்ணயிக்கப்பட்டுள்ளது);

- செலவுகளின் அளவு குறைக்கப்பட்ட வருமானம் (ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் சட்டங்களால் வரி விகிதம் 15% க்கும் அதிகமாகவும் 5% க்கும் குறைவாகவும் இல்லை, ரஷ்ய வரிக் குறியீட்டின் பிரிவு 346.20 இன் பிரிவு 2 இன் படி கூட்டமைப்பு).

எளிமைப்படுத்தப்பட்ட வரி முறையுடன் தொடர்புடைய வரிக்கான வரி அடிப்படை:

- ஒரு நிறுவனம் அல்லது தனிப்பட்ட தொழில்முனைவோரின் வருமானத்தின் பண வெளிப்பாடு (வரிவிதிப்பு பொருள் வருமான வடிவத்தில் இருந்தால்).

- செலவினங்களின் அளவு குறைக்கப்பட்ட வருமானத்தின் பண வெளிப்பாடு (வரிவிதிப்பு பொருள் "வருமானம் கழித்தல் செலவுகள்").

குறிப்பு:வங்கிக் கணக்குகளிலும், நிறுவனத்தின் பண மேசையிலும் நிதியின் இயக்கம் இல்லை என்றால், எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வரி செலுத்துவோர் அறிவிப்பில் பிரதிபலிக்கும் வகையில் வரி விதிக்கக்கூடிய பொருள்கள் (வருமானம்) இல்லை. இந்த வழக்கில், அறிவிப்பு சமர்ப்பிக்கப்படவில்லை, வரி செலுத்துவோர் ஜனவரி 20, 2012 வரை ஜூலை 10, 2007 எண் 62n தேதியிட்ட நிதி அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்ட எளிமைப்படுத்தப்பட்ட வரி அறிக்கையை சமர்ப்பிக்கிறார்.

பிரகடனம் பரிந்துரைக்கப்பட்ட படிவத்தில் சமர்ப்பிக்கப்படுகிறது:

- தாளில்;

- மின்னணு வடிவத்தில் நிறுவப்பட்ட வடிவங்களின்படி (தொலைத்தொடர்பு சேனல்கள் வழியாக அனுப்பப்படுகிறது).

தொலைத்தொடர்பு சேனல்கள் வழியாக ஒரு அறிவிப்பை அனுப்பும் போது, அது சமர்ப்பிக்கப்பட்ட நாள் அது அனுப்பப்பட்ட தேதியாகக் கருதப்படுகிறது.

குறிப்பு:கலையின் பத்தி 3 க்கு இணங்க. வரிக் குறியீட்டின் 80, சராசரி ஊழியர்களின் எண்ணிக்கை 100 பேருக்கு மேல் இருந்தால், மின்னணு வடிவத்தில் அறிக்கையிடல் வழங்கப்படுகிறது, இது மின்னணு டிஜிட்டல் கையொப்பத்தால் சான்றளிக்கப்படுகிறது. நிறுவனத்தின் ஊழியர்களின் சராசரி எண்ணிக்கை 100 பேருக்கு மேல் இல்லை என்றால், அறிவிப்பை காகிதத்தில் சமர்ப்பிக்கலாம்.

அஞ்சல் மூலம் ஒரு அறிவிப்பை அனுப்பும் போது, அதைச் சமர்ப்பித்த நாள் இணைப்பின் விளக்கத்துடன் அஞ்சல் உருப்படியை அனுப்பும் தேதியாகக் கருதப்படுகிறது.

குறிப்பு:வரியைக் கணக்கிடும்போது, வரி செலுத்துவோர் பதிவுசெய்யப்பட்ட ரஷ்ய கூட்டமைப்பின் பொருளின் சட்டத்தால் நீங்கள் வழிநடத்தப்பட வேண்டும், ஏனெனில் கலையின் பத்தி 2 க்கு இணங்க. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 346.20, வரி விகிதங்கள் ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் சட்டங்களால் நிறுவப்பட்டுள்ளன மற்றும் வரிக் குறியீட்டில் குறிப்பிடப்பட்டுள்ளவற்றிலிருந்து வேறுபடலாம்.

கலைக்கு இணங்க. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 346.19, வரி காலம் ஒரு காலண்டர் ஆண்டு. பின்வருபவை அறிக்கையிடல் காலங்களாக அங்கீகரிக்கப்பட்டுள்ளன:

- முதல் காலாண்டு;

- 6 மாதங்கள்;

- 9 மாதங்கள்.

எளிமைப்படுத்தப்பட்ட வரி முறையுடன் தொடர்புடைய வரிக்கான வரி வருமானம் மற்றும் அதை நிரப்புவதற்கான நடைமுறை ஜூன் 22, 2009 எண் 58n தேதியிட்ட ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகத்தின் உத்தரவின் மூலம் அங்கீகரிக்கப்பட்டது.

பிரகடனத்தில் பின்வருவன அடங்கும்:

- தலைப்பு பக்கம்;

- பிரிவு 1 "எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரி அளவு மற்றும் வரி செலுத்துபவரின் படி பட்ஜெட்டுக்கு செலுத்த வேண்டிய குறைந்தபட்ச வரி";

- பிரிவு 2 "எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறை மற்றும் குறைந்தபட்ச வரியின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரியின் கணக்கீடு."

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் விதிகளின் அடிப்படையில், எளிமைப்படுத்தப்பட்ட வரி முறையுடன் தொடர்புடைய வரிகளுக்கான வரி வருவாயை நிரப்புவதற்கான நடைமுறை மற்றும் அக்டோபர் 7, 2009 தேதியிட்ட மாஸ்கோ சட்ட எண். 41 இன் விதிகள் “வரி விகிதத்தை நிறுவுவதில் எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையைப் பயன்படுத்தும் நிறுவனங்கள் மற்றும் தனிப்பட்ட தொழில்முனைவோர், செலவுகளின் அளவு குறைக்கப்பட்ட வருமானத்தின் பொருள் வரிவிதிப்பாகத் தேர்வுசெய்துள்ளனர், ”ரோமாஷ்கா எல்எல்சி நிறுவனத்திற்கு 2011 ஆம் ஆண்டிற்கான வரி வருவாயை நாங்கள் வரைவோம்.

கலைக்கு இணங்க. மாஸ்கோ சட்ட எண். 41 இன் 1, வரி செலுத்துவோருக்கு வரிவிதிப்பு பொருளாக செலவினங்களின் அளவு குறைக்கப்பட்ட வருமானத்தைத் தேர்வுசெய்தால், அவர்கள் பின்வரும் வகையான பொருளாதார நடவடிக்கைகளை மேற்கொண்டால் 10% வரி விகிதம் நிறுவப்படுகிறது:

1) உற்பத்தித் தொழில்கள் (OKVED இன் பிரிவு D இன் "உற்பத்தித் தொழில்கள்" படி);

2) குடியிருப்பு மற்றும் (அல்லது) குடியிருப்பு அல்லாத பங்குகளின் செயல்பாட்டின் மேலாண்மை;

3) ஆராய்ச்சி மற்றும் மேம்பாடு;

4) சமூக சேவைகளை வழங்குதல்;

5) விளையாட்டு துறையில் நடவடிக்கைகள்.

10% வரி விகிதம் ஒரு வரி செலுத்துபவரால் பயன்படுத்தப்படுகிறது, அதன் அறிக்கையிடல் (வரி) காலத்திற்கான பொருட்கள் (வேலை, சேவைகள்) விற்பனை மூலம் கிடைக்கும் வருமானம் அறிக்கையிடல் (வரி) காலத்திற்கு குறைந்தபட்சம் 75% ஆகும்.

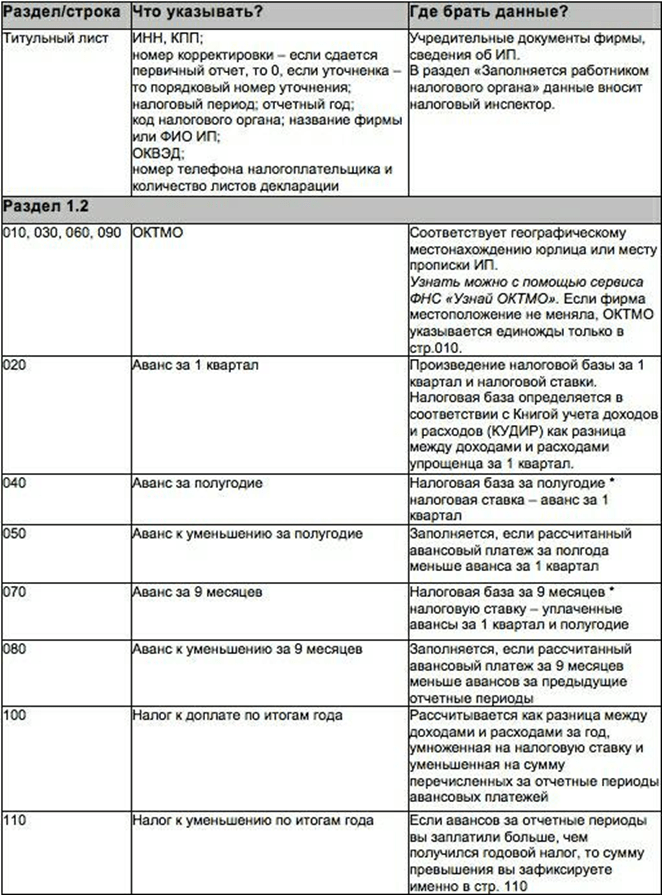

1. பிரகடனத்தின் தலைப்புப் பக்கம்

பிரகடனத்தை நிரப்பும்போது, ஒவ்வொரு வரியிலும் அதற்குரிய நெடுவரிசைகளிலும் ஒரு காட்டி மட்டுமே உள்ளிடப்படும். குறிகாட்டிகள் இல்லை என்றால், கோடு மற்றும் தொடர்புடைய நெடுவரிசையில் ஒரு கோடு வைக்கப்படுகிறது.

TIN, சோதனைச் சாவடி- பிரகடனம் சமர்ப்பிக்கப்பட்ட கூட்டாட்சி வரி சேவையில் அமைப்பின் பதிவு சான்றிதழின் படி, தனிப்பட்ட தொழில்முனைவோர் சுட்டிக்காட்டப்படுகிறது.

"TIN" குறிகாட்டியைப் பதிவுசெய்ய ஒதுக்கப்பட்ட பன்னிரண்டு கலங்களின் மண்டலத்தில், பத்து எழுத்துகளைக் கொண்ட ஒரு நிறுவனத்தின் TIN ஐக் குறிக்கும் போது, கடைசி இரண்டு கலங்களில் கோடுகள் (- -) உள்ளிடப்பட வேண்டும்.

திருத்த எண்- அறிக்கையிடல் காலத்திற்கான அறிவிப்பைச் சமர்ப்பிக்கும் போது, "0--" எண் முதல் முறையாகக் குறிக்கப்படுகிறது; சரியான அறிவிப்புகள் வழங்கப்பட்டால், சரிசெய்தல் எண் வரிசையில் குறிக்கப்படுகிறது - "1--", "2--" , முதலியன

வரி காலம் (குறியீடு)- எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வரிக் கணக்கை நிரப்புவதற்கான நடைமுறையின் பின் இணைப்பு எண். 1 க்கு இணங்க, பின்வரும் குறியீடுகள் வரி காலங்களுக்கு ஒத்திருக்கும்:

- 34 - காலண்டர் ஆண்டு;

- 50 - ஒரு நிறுவனத்தின் மறுசீரமைப்பு (கலைப்பு) மீதான கடைசி வரிக் காலம் (தனிப்பட்ட தொழில்முனைவோராக செயல்பாடுகளை முடித்தவுடன்).

அறிக்கை ஆண்டு- அறிக்கை சமர்ப்பிக்கப்பட்ட அறிக்கை ஆண்டு குறிக்கப்படுகிறது.

வரி அதிகாரத்திற்கு சமர்ப்பிக்கப்பட்டது (குறியீடு)- வரி அதிகாரத்தில் பதிவு செய்வதற்கான ஆவணங்களின்படி, அறிவிப்பு சமர்ப்பிக்கப்பட்ட கூட்டாட்சி வரி சேவையின் குறியீட்டைக் குறிக்கவும். இந்த குறியீடு நான்கு இலக்கங்களைக் கொண்டுள்ளது. முதல் இரண்டு இலக்கங்கள் பிராந்தியக் குறியீடு (எடுத்துக்காட்டாக, மாஸ்கோ - 77, மாஸ்கோ பகுதி - 50), இரண்டாவது இரண்டு இலக்கங்கள் மத்திய வரி சேவை எண்.

இருப்பிடம் (பதிவு) (குறியீடு)- வரி வருவாயை நிரப்புவதற்கான நடைமுறைக்கு பின் இணைப்பு எண் 2 இன் படி குறியீடு குறிப்பிடப்பட்டுள்ளது. இந்த குறியீடு என்பது பிரகடனம் சமர்ப்பிக்கப்பட்டது என்பதாகும்:

இடத்தில் (கணக்கியல்) வரி அறிக்கையைச் சமர்ப்பிப்பதற்கான குறியீடுகள்

வரி செலுத்துபவர்- ரஷ்ய அமைப்பின் முழுப் பெயர் அதன் தொகுதி ஆவணங்களில் உள்ள பெயருடன் தொடர்புடையது (பெயரில் லத்தீன் டிரான்ஸ்கிரிப்ஷன் இருந்தால், அதுவும் சுட்டிக்காட்டப்படுகிறது).

தனிப்பட்ட தொழில்முனைவோர் பிரகடனத்தை சமர்ப்பிக்கும் விஷயத்தில், அடையாள ஆவணத்தின்படி, அவரது கடைசி பெயர், முதல் பெயர் மற்றும் புரவலன் பெயர் சுருக்கங்கள் இல்லாமல் முழுமையாகக் குறிக்கப்படுகிறது.

OKVED வகைப்படுத்தியின் படி பொருளாதார நடவடிக்கை வகையின் குறியீடு- செயல்பாட்டின் வகையின் குறியீடு OKVED வகைப்படுத்தியின் படி குறிக்கப்படுகிறது.

நெடுவரிசைகளில் " பக்கங்களில்» - பிரகடனம் வரையப்பட்ட பக்கங்களின் எண்ணிக்கையைக் குறிக்கிறது.

நெடுவரிசைகளில் " தாள்களில் துணை ஆவணங்கள் அல்லது அவற்றின் நகல்களுடன்» - வரி செலுத்துபவரின் பிரதிநிதியின் அதிகாரத்தை உறுதிப்படுத்தும் ஆவணங்களின் நகல்கள் உட்பட துணை ஆவணங்களின் தாள்கள் அல்லது அவற்றின் நகல்களின் எண்ணிக்கையைக் குறிக்கிறது (அறிக்கையில் கையொப்பமிடுதல் மற்றும் (அல்லது) வரி செலுத்துபவரின் பிரதிநிதியால் சமர்ப்பிக்கப்பட்டால்), பிரகடனத்துடன் இணைக்கப்பட்டுள்ளது.

துறையில்" இந்த அறிவிப்பில் குறிப்பிடப்பட்டுள்ள தகவலின் துல்லியம் மற்றும் முழுமையை உறுதிப்படுத்துகிறேன்"- குறிக்கிறது:

- ஒரு அமைப்பின் தலைவர் அல்லது தனிப்பட்ட தொழில்முனைவோரால் பிரகடனம் கையொப்பமிடப்பட்டால் எண் "1";

- வரி செலுத்துபவரின் பிரதிநிதியால் பிரகடனம் கையொப்பமிடப்பட்டால் எண் "2" (உதாரணமாக, ஒரு நிறுவனத்தின் தலைமை கணக்காளர், தனிப்பட்ட தொழில்முனைவோர்).

துறையில்" கையெழுத்து» - மேலாளர் அல்லது பிரதிநிதியின் கையொப்பம் ஒட்டப்பட்டுள்ளது. கையொப்பம் நிறுவனத்தின் முத்திரையால் சான்றளிக்கப்பட்டது, தனிப்பட்ட தொழில்முனைவோர்.

துறையில்" பிரதிநிதியின் அதிகாரத்தை உறுதிப்படுத்தும் ஆவணத்தின் பெயர்» - கையொப்பமிட்டவரின் அதிகாரத்தை உறுதிப்படுத்தும் ஆவணத்தின் வகையைக் குறிக்கிறது (உதாரணமாக, வழக்கறிஞரின் அதிகாரம், அதன் எண் மற்றும் தேதி).

குறிப்பு:பிரகடனம் வரி செலுத்துபவரின் பிரதிநிதியால் கையொப்பமிடப்பட்டால், அவருடைய அதிகாரத்தை உறுதிப்படுத்தும் ஆவணத்தின் நகல் அதனுடன் வழங்கப்பட வேண்டும். நெடுவரிசையை நிரப்பும்போது ஆவணத்தின் தாள்களின் எண்ணிக்கை கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டும் " தாள்களில் துணை ஆவணங்கள் அல்லது அவற்றின் நகல்களின் இணைப்புடன்».

பிரகடனத்தின் தலைப்புப் பக்கத்தை நிரப்புவதற்கான எடுத்துக்காட்டு:

2. பிரகடனத்தின் பிரிவு 1 "எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரி அளவு மற்றும் வரி செலுத்துவோரின் படி பட்ஜெட்டுக்கு செலுத்த வேண்டிய குறைந்தபட்ச வரி"

பிரகடனத்தின் பிரிவு 1 வரி செலுத்துவோரின் தரவுகளுக்கு உட்பட்டு, எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வரி அளவு குறிகாட்டிகளைக் கொண்டுள்ளது:

- பட்ஜெட்டில் பணம் செலுத்துதல்;

- குறைப்பதற்காக.

கூடுதலாக, பிரிவு 1 கூறுகிறது:

- ட்யாக்ஸபிள் பொருள் வகை;

- OKATO குறியீடு;

- பட்ஜெட் வகைப்பாடு குறியீடு (பிசிசி) வரி வரவு வைக்கப்பட வேண்டும்.

வரிவிதிப்பு பொருள்(வரி 001 ) - வரிவிதிப்பு பொருள் குறிக்கப்படுகிறது:

- "1" எண் வரி செலுத்துபவர்களால் குறிக்கப்படுகிறது, அதன் பொருள் வரி விதிக்கப்படுகிறது வருமானம்;

- "2" எண் வரி செலுத்துபவர்களால் குறிக்கப்படுகிறது, அதன் வரிவிதிப்பு பொருள் செலவுகளின் அளவு குறைக்கப்பட்ட வருமானம் (" வருமானம் கழித்தல் செலவுகள்»).

OKATO குறியீடு(வரி 010 ) - அமைப்பின் இடத்தில் (தனிப்பட்ட தொழில்முனைவோர் வசிக்கும் இடத்தில்) OKATO குறியீட்டைக் குறிக்கவும்.

பதினொரு எழுத்துகள் ஒதுக்கப்பட்ட “OKATO குறியீடு” குறிகாட்டியை நிரப்பும்போது, குறியீட்டு மதிப்பின் வலதுபுறத்தில் உள்ள இலவச எழுத்துக்கள், OKATO குறியீடு பதினொரு எழுத்துகளுக்குக் குறைவாக இருந்தால், பூஜ்ஜியங்களால் நிரப்பப்படும். எடுத்துக்காட்டாக, எட்டு இலக்க OKATO குறியீட்டிற்கு - “12445698”, பதினொரு இலக்க மதிப்பு “12445698000” என்பது “OKATO குறியீடு” புலத்தில் எழுதப்பட்டுள்ளது.

பட்ஜெட் வகைப்பாடு குறியீடு(வரி 020 ) - பட்ஜெட் வகைப்பாட்டின் டிஜிட்டல் குறியீட்டைக் குறிக்கிறது, இதன் மூலம் எளிமைப்படுத்தப்பட்ட வரி முறையின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரி அளவு பின்வரும் குறியீடுகளின் அடிப்படையில் வரவு வைக்கப்பட வேண்டும்:

கட்டணம் செலுத்துவதற்காக கணக்கிடப்பட்ட முன்கூட்டிய வரி செலுத்துதலின் அளவு:

முதல் காலாண்டு (RUB)(வரி 030 ) - முதல் காலாண்டிற்கான கட்டணம் செலுத்துவதற்காக கணக்கிடப்பட்ட எளிமைப்படுத்தப்பட்ட வரி முறையின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரியின் முன்கூட்டியே செலுத்தும் அளவைக் குறிக்கிறது.

ஒவ்வொரு அறிக்கையிடல் காலத்தின் முடிவிலும், முன்கூட்டிய வரி செலுத்துதலின் அளவு கணக்கிடப்படுகிறது:

- 1. வரிவிதிப்பு பொருள் - வருமானம், வரி விகிதத்தின் அடிப்படையில் மற்றும் உண்மையில் பெறப்பட்ட வருமானம், வரிக் காலத்தின் தொடக்கத்திலிருந்து முதல் காலாண்டின் இறுதி வரை, முறையே அரை வருடம், ஒன்பது மாதங்கள், முன்பு கணக்கில் எடுத்துக்கொள்வது. முன்கூட்டியே வரி செலுத்துதலின் கணக்கிடப்பட்ட தொகைகள். காப்பீட்டு பிரீமியங்களின் அளவு மூலம் வரித் தொகை குறைக்கப்படலாம் (ரஷ்ய கூட்டமைப்பின் சட்டத்தின்படி அதே காலத்திற்கு கணக்கிடப்பட்ட தொகைகளுக்குள்):

- § கட்டாய ஓய்வூதிய காப்பீடு,

- § தற்காலிக இயலாமை மற்றும் மகப்பேறு தொடர்பாக கட்டாய சமூக காப்பீடு,

- § கட்டாய சுகாதார காப்பீடு,

- § வேலை விபத்துக்கள் மற்றும் தொழில் சார்ந்த நோய்களுக்கு எதிராக கட்டாய சமூக காப்பீடு, பணம்.

- 2. வரி விதிப்பின் பொருள் "வருமானம் கழித்தல் செலவுகள்", வரி விகிதம் மற்றும் உண்மையில் பெறப்பட்ட வருமானத்தின் அடிப்படையில், வரிக் காலத்தின் தொடக்கத்திலிருந்து முதல் காலாண்டின் இறுதி வரை, அரையாண்டு வரையிலான செலவினங்களின் அளவு குறைக்கப்பட்டது. ஒன்பது மாதங்கள், முறையே, முன்கூட்டிய வரி செலுத்துதலின் முன்னர் கணக்கிடப்பட்ட தொகைகளை கணக்கில் எடுத்துக்கொள்வது.

அரை ஆண்டு (RUB)(வரி 040 ) - முதல் காலாண்டில் கணக்கிடப்பட்ட முன்கூட்டியே செலுத்தும் தொகையை கணக்கில் எடுத்துக்கொண்டு, ஆறு மாதங்களுக்கு பணம் செலுத்துவதற்காக கணக்கிடப்பட்ட எளிமைப்படுத்தப்பட்ட வரி முறையின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரிக்கான முன்கூட்டியே செலுத்தும் தொகையை குறிக்கிறது.

ஒன்பது மாதங்கள் (RUB)(வரி 050 ) - எளிமைப்படுத்தப்பட்ட வரி முறையின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரியின் முன்கூட்டியே செலுத்தும் தொகையை குறிக்கிறது, ஒன்பது மாதங்களுக்கு பணம் செலுத்துவதற்கு கணக்கிடப்படுகிறது, அரை வருடத்திற்கு கணக்கிடப்பட்ட முன்கூட்டியே செலுத்தும் தொகையை கணக்கில் எடுத்துக்கொள்கிறது.

வரி காலத்திற்கு செலுத்த வேண்டிய வரியின் அளவு (RUB)(வரி 060 ) - எளிமைப்படுத்தப்பட்ட வரி முறையின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரியின் அளவைக் குறிக்கிறது, வரி காலத்திற்கு செலுத்தப்பட வேண்டும், ஒன்பது மாதங்களுக்கு கணக்கிடப்பட்ட முன்கூட்டியே செலுத்தும் தொகையை கணக்கில் எடுத்துக்கொள்கிறது.

வரி 060 இல் மதிப்பு தீர்மானிக்கப்படுகிறது:

1. வரிவிதிப்பு பொருள் - வருமானம், வரிக் காலத்திற்கான கணக்கிடப்பட்ட வரியின் அளவைக் குறைப்பதன் மூலம் இந்த காலகட்டத்திற்கான காப்பீட்டு பிரீமியங்களின் அளவு (கணக்கிடப்பட்ட தொகைகளின் வரம்புகளுக்குள்):

கட்டாய சுகாதார காப்பீடு;

தொழில்துறை விபத்துக்கள் மற்றும் தொழில் சார்ந்த நோய்களுக்கு எதிராக கட்டாய சமூக காப்பீடு.

மேலும், ஒன்பது மாதங்களுக்கு பணம் செலுத்துவதற்காக கணக்கிடப்பட்ட தற்காலிக இயலாமை மற்றும் வரி முன்கூட்டியே செலுத்துவதற்கான வரி செலுத்துவோரின் நிதியிலிருந்து இந்த காலகட்டத்தில் ஊழியர்களுக்கு செலுத்தப்படும் தொகைகளால் வரி அளவு குறைக்கப்படுகிறது.

குறிப்பு: 260, 280 மற்றும் 050 ஆகிய வரிக் குறியீடுகளுக்கான குறிகாட்டிகளுக்கு இடையே உள்ள வேறுபாடு பூஜ்ஜியத்தை விட அதிகமாகவோ அல்லது சமமாகவோ இருந்தால் இந்த வரி நிரப்பப்படும்.

2. வரிகள் 260 மற்றும் 050 மதிப்புகளுக்கு இடையே உள்ள வித்தியாசமாக, வரிவிதிப்பு பொருள் "வருமானம் கழித்தல் செலவுகள்".

குறிப்பு:வரிக் குறியீடு 260க்கான மதிப்பு வரிக் குறியீடு 050க்கான குறிகாட்டியை விட அதிகமாகவோ அல்லது சமமாகவோ இருந்தால், வரிக் காலத்திற்கான கணக்கிடப்பட்ட வரியின் அளவு கணக்கிடப்பட்ட குறைந்தபட்ச வரியின் அளவை விட அதிகமாகவோ அல்லது சமமாகவோ இருந்தால் இந்த வரி நிரப்பப்படும்.

வரி காலத்திற்கு குறைக்கப்பட வேண்டிய வரி அளவு (RUB)(வரி 070 ) - வரி காலத்திற்கு குறைக்கப்பட வேண்டிய எளிமைப்படுத்தப்பட்ட வரி முறையின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரியின் அளவைக் குறிக்கிறது.

வரி 070 இல் உள்ள மதிப்பு தீர்மானிக்கப்படுகிறது:

1. வரிவிதிப்பு பொருள் - வருமானம்வரி 050 மற்றும் வரி 260 இன் மதிப்புகளுக்கு இடையே உள்ள வித்தியாசமாக, வரிக் குறியீடு 280 இன் மதிப்பைக் கழிக்கவும்.

குறிப்பு:வரி குறியீடுகள் 260, 280 மற்றும் 050 க்கான குறிகாட்டிகளுக்கு இடையிலான வேறுபாடுகள் பூஜ்ஜியத்தை விட குறைவாக இருந்தால் இந்த வரி நிரப்பப்படுகிறது.

2. வரிவிதிப்பு பொருள் " வருமானம் கழித்தல் செலவுகள்", 050 மற்றும் 260 வரிகளின் மதிப்புகளுக்கு இடையே உள்ள வித்தியாசமாக, வரி 050 இல் உள்ள மதிப்பு வரி 260 இல் உள்ள மதிப்பை விட அதிகமாக இருந்தால் மற்றும் வரி 270 இல் உள்ள மதிப்பு வரி 260 இல் உள்ள மதிப்பை விட குறைவாகவோ அல்லது சமமாகவோ இருந்தால் வரி 050 இல் உள்ள மதிப்பு, வரி 260 இல் உள்ள மதிப்பு வரி 270 இல் உள்ள மதிப்பை விட குறைவாக இருந்தால்.

பட்ஜெட் வகைப்பாடு குறியீடு(வரி 080 ) - பட்ஜெட் வகைப்பாட்டின் டிஜிட்டல் குறியீட்டைக் குறிக்கவும் “18210501050011000110” (ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் வரவு செலவுத் திட்டங்களுக்கு குறைந்தபட்ச வரி வரவு வைக்கப்பட்டுள்ளது) அதன்படி எளிமைப்படுத்தப்பட்ட வரி முறையின் பயன்பாடு தொடர்பாக செலுத்தப்படும் குறைந்தபட்ச வரியின் அளவு கடன் உட்பட்டது.

வரி காலத்திற்கு செலுத்த வேண்டிய குறைந்தபட்ச வரி அளவு(வரி 090 ) - வரி காலத்திற்கு செலுத்த வேண்டிய குறைந்தபட்ச வரியின் அளவைக் குறிக்கிறது.

இந்த வழக்கில் வரி 070 இல் உள்ள மதிப்பு வரி 270 இல் உள்ள காட்டி மதிப்புக்கு ஒத்திருக்கிறது.

குறிப்பு:வரி 270 இல் உள்ள மதிப்பு வரி 260 இல் உள்ள மதிப்பை விட அதிகமாக இருந்தால் இந்த வரி நிரப்பப்படும்.

1. பிரகடனத்தின் பிரிவு 2 "எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறை மற்றும் குறைந்தபட்ச வரியின் பயன்பாடு தொடர்பாக செலுத்தப்பட்ட வரியின் கணக்கீடு."

பிரகடனத்தின் பிரிவு 2, எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்துவது தொடர்பாக செலுத்தப்பட்ட வரி விகிதத்தில் வரி செலுத்துபவரின் தரவைக் கொண்டுள்ளது; கூடுதலாக, பிரிவு 2 குறிக்கிறது:

- பெறப்பட்ட வருமானத்தின் அளவு;

- ஏற்படும் செலவுகளின் அளவு (வரிவிதிப்பு பொருள் "வருமானம் கழித்தல் செலவுகள்" என்றால்);

- வரி அடிப்படை;

- திரட்டப்பட்ட வரி அளவு;

- முந்தைய ஆண்டுகளின் இழப்புகளின் அளவு;

- நடப்பு ஆண்டிற்கான இழப்புகளின் அளவு;

- குறைந்தபட்ச வரி அளவு.

வரி விகிதம் (%) (வரி 201) - வரி விகிதம் இதில் குறிப்பிடப்பட்டுள்ளது: st. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 346.16, வரிவிதிப்பு "வருமானம் கழித்தல் செலவுகள்" என்ற பொருளுடன்.

செலுத்திய குறைந்தபட்ச வரித் தொகைக்கும் முந்தைய காலத்திற்குப் பெறப்பட்ட பொது முறையில் கணக்கிடப்பட்ட வரித் தொகைக்கும் இடையே உள்ள வித்தியாசத்தின் அளவைச் செலவுகளில் சேர்க்க வரி செலுத்துவோர் உரிமை உண்டு.

குறிப்பு:

வரி 001 = "2" (வரி 230) க்கான வரிக் காலத்திற்கான வரி அடிப்படையைக் குறைத்தல் - முந்தைய (முந்தைய) வரி காலத்தில் (முந்தைய) வரி காலத்தில் பெறப்பட்ட இழப்பின் அளவு - முந்தைய (முந்தைய) வரியில் பெறப்பட்ட இழப்பின் அளவைக் குறிக்கிறது. காலம்(கள்) ) காலம் (காலங்கள்), வரிக் காலத்திற்கான வரி அடிப்படையைக் குறைத்தல், வரிவிதிப்பு நோக்கத்துடன் "வருமானம் கழித்தல் செலவுகள்".

குறிப்பு:வரிவிதிப்பு பொருள் வருமானம் என்றால், இந்த வரி நிரப்பப்படவில்லை.

வரி 001 = "1" வரிக் காலத்திற்கான வரியைக் கணக்கிடுவதற்கான வரி அடிப்படை: வரி 210 க்கு சமம், வரி 001 = "2": வரி 210 - வரி 220 - வரி 230, வரி 210 - வரி 220 - பக்கம் 230 > 0 (வரி 240) - வரிக் காலத்திற்கான வரியைக் கணக்கிடுவதற்கான வரி அடிப்படையைக் குறிக்கிறது.

1. வரிவிதிப்பு பொருள் வருமானம் என்றால், வரி 240 = வரி 210.

2. வரிவிதிப்பு பொருள் "வருமானம் கழித்தல் செலவுகள்" என்றால், வரி 240 = (வரி 210 - வரி 220 - வரி 230). பெறப்பட்ட தொகை பூஜ்ஜியத்தை விட அதிகமாக இருந்தால் வரி 240 நிரப்பப்படும்.

வரி 001 = "2" க்கான வரி காலத்திற்கு பெறப்பட்ட இழப்பின் அளவு: வரி 220 - வரி 210, வரி 210 என்றால்

வரி 250 = (வரி 220 - வரி 210) வரி 210 இல் சுட்டிக்காட்டப்பட்ட பெறப்பட்ட வருமானத்தின் அளவு வரி 220 இல் பிரதிபலிக்கும் செலவினங்களின் அளவை விட குறைவாக இருந்தால் முடிக்கப்படும்.

குறிப்பு:வரிவிதிப்பு பொருள் வருமானம் என்றால், இந்த வரி நிரப்பப்படவில்லை.

வரிக் காலத்திற்கான கணக்கிடப்பட்ட வரியின் அளவு (பக்கம் 240 * பக்கம் 201 / 100) (வரி 260) - வரி விகிதம் மற்றும் வரி அடிப்படையின் அடிப்படையில் கணக்கிடப்பட்ட வரியின் அளவைக் குறிக்கிறது, இது வரிக் காலத்தின் தொடக்கத்தில் இருந்து திரட்டப்பட்ட அடிப்படையில் தீர்மானிக்கப்படுகிறது. அதன் முடிவு.

வரித் தொகை (வரி 260) = வரி அடிப்படை (வரி 240) * வரி விகிதம் (வரி 201) / 100.

வரி 001 = "2"க்கான வரிக் காலத்திற்கு (வரி விகிதம் 1%) கணக்கிடப்பட்ட குறைந்தபட்ச வரியின் அளவு: வரி 210 * 1 / 100 (வரி 270) - வரிக் காலத்திற்கு கணக்கிடப்பட்ட குறைந்தபட்ச வரியின் அளவைக் குறிக்கிறது. வரிவிதிப்பு பொருள் "வருமானம் கழித்தல் செலவுகள்" "

குறைந்தபட்ச வரியின் அளவு (வரி 270) = பெறப்பட்ட வருமானத்தின் அளவு (வரி 210) * 1/100.

வரிக் காலத்திற்கு வரி 260 இல் மதிப்பு இல்லை என்றால் (ஒரு கோடு செருகப்பட்டுள்ளது) அல்லது குறிப்பிட்ட மதிப்பு வரி 270 இல் குறிப்பிடப்பட்ட மதிப்பை விட குறைவாக இருந்தால், வரி 270 இல் உள்ள மதிப்பு வரி 090 இல் பிரதிபலிக்கப்பட வேண்டும் "குறைந்தபட்ச அளவு பிரிவு 1 இன் வரி காலத்திற்கு செலுத்த வேண்டிய வரி.

குறிப்பு:வரிவிதிப்பு பொருள் வருமானம் என்றால், இந்த வரி நிரப்பப்படவில்லை.

கட்டாய ஓய்வூதிய காப்பீடு, தற்காலிக இயலாமை மற்றும் மகப்பேறு தொடர்பாக கட்டாய சமூக காப்பீடு, கட்டாய மருத்துவ காப்பீடு, தொழில்துறை விபத்துக்கள் மற்றும் தொழில்சார் நோய்களுக்கு எதிரான கட்டாய சமூக காப்பீடு, அத்துடன் ஊழியர்களுக்கு வழங்கப்படும் காப்பீட்டு பங்களிப்புகளின் அளவு தற்காலிக ஊனமுற்ற நலன்களுக்கான வரி செலுத்துவோரின் நிதியிலிருந்து வரி காலம், வரி 001 = “1” (வரி 280) க்கான கணக்கிடப்பட்ட வரியின் அளவைக் குறைக்கிறது (ஆனால் 50% க்கு மேல் இல்லை) - செலுத்தப்பட்ட நன்மைகளின் அளவைக் குறிக்கிறது (வரம்புகளுக்குள் கணக்கிடப்பட்ட தொகைகளின்) தற்காலிக இயலாமை மற்றும் காப்பீட்டு பிரீமியங்களின் தொகைக்கான வரி செலுத்துவோர் நிதியிலிருந்து வரி காலத்திற்கு:

- கட்டாய ஓய்வூதிய காப்பீட்டிற்கு;

- தற்காலிக இயலாமை மற்றும் மகப்பேறு தொடர்பாக கட்டாய சமூக காப்பீடு;

- கட்டாய சுகாதார காப்பீடு, வேலையில் ஏற்படும் விபத்துகள் மற்றும் தொழில் சார்ந்த நோய்களுக்கு எதிராக கட்டாய சமூக காப்பீடு.

இந்த தொகைகள் வருமான வரிவிதிப்பு பொருளின் கணக்கிடப்பட்ட வரியின் அளவைக் குறைக்கின்றன (ஆனால் 50 சதவீதத்திற்கு மேல் இல்லை).

குறிப்பு:வரிவிதிப்பு பொருள் "வருமானம் கழித்தல் செலவுகள்" என்றால், இந்த வரி நிரப்பப்படவில்லை.

- தற்போதைய USN வரி அறிக்கை படிவத்தை நான் எங்கே பதிவிறக்கம் செய்யலாம் (KND படிவம் 1152017 படி)?

- வரி அறிக்கை தாக்கல் செய்வதற்கான காலக்கெடு

- KND படிவம் 1152017 ஐ நிரப்புவதற்கான எடுத்துக்காட்டு

- பிரகடனத்தை நிரப்ப உங்களுக்கு என்ன திட்டங்கள் மற்றும் சேவைகள் உதவும்?

எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்தி ஒரு தனிப்பட்ட தொழில்முனைவோருக்கு வரி வருவாயைத் தயாரிப்பது கடினம் அல்ல - நீங்கள் ரஷ்ய கூட்டமைப்பின் ஃபெடரல் வரி சேவையிலிருந்து இலவச அதிகாரப்பூர்வ திட்டத்தைப் பயன்படுத்தலாம் "வரி செலுத்துவோர் சட்ட நிறுவனம்", கட்டண திட்டம் "1C: தொழில்முனைவோர்", அல்லது ஒரு சிறப்பு கணக்கியல் நிறுவனத்திடமிருந்து அறிவிப்பை நிரப்ப உத்தரவிடவும்.

நீங்கள் பிரகடனத்தை கைமுறையாக நிரப்ப விரும்பினால், KND 1152017 படிவத்தின் படி தற்போதைய படிவத்தை PDF வடிவத்தில் பதிவிறக்கவும்.

வரி அறிக்கையை நிரப்புவதற்கான எடுத்துக்காட்டு

வணிகக் கட்டணத்தைச் செலுத்தாத 6% (வருமானம்) வரி விகிதத்துடன் எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையில் பணியாளர்கள் இல்லாத ஒரு தனிப்பட்ட தொழில்முனைவோருக்கான அறிவிப்பை எடுத்துக்காட்டு காட்டுகிறது, அறிக்கையிடல் ஆண்டில் பதிவு செய்யும் இடத்தை (பதிவு) மாற்றவில்லை. உங்களுக்கு பிற நிரப்புதல் விருப்பங்கள் தேவைப்பட்டால், நீங்கள் மிகவும் விரிவான அதிகாரப்பூர்வ வழிமுறைகளையும் பயன்படுத்தலாம்.

பால்பாயிண்ட் பேனாவை நிரப்பும்போது, நீங்கள் கருப்பு, ஊதா அல்லது நீல நிற மை மட்டுமே பயன்படுத்த முடியும். அச்சுப்பொறியில் அச்சிடும்போது, 16-18 புள்ளிகள் உயரத்துடன் கூரியர் புதிய எழுத்துருவைப் பயன்படுத்த வேண்டும். நீங்கள் பக்கத்தின் ஒரு பக்கத்தில் மட்டுமே அச்சிட முடியும் (இரட்டை பக்க அச்சிடுதல் அனுமதிக்கப்படாது). நிரப்புதல் செய்யப்படுகிறது மட்டுமேபெரிய எழுத்துக்களில்.

இந்த எடுத்துக்காட்டுக்கு, நீங்கள் அறிவிப்பின் மூன்று பக்கங்களை நிரப்ப வேண்டும்:

- தலைப்பு பக்கம்

- பிரிவு 1.1

- பிரிவு 2.1.1

முதல் பக்கம் (தலைப்பு பக்கம்)(நிரப்புவதற்கான உதாரணத்தைப் பார்க்கவும்)

- உங்கள் TIN ஐ நிரப்பவும்

- திருத்த எண் - 0 (நீங்கள் ஒரு பிரகடனத்தைச் சமர்ப்பித்தால், அதில் திருத்தங்கள் அல்ல)

- வரிக் காலக் குறியீடு - 34 (அதாவது ஆண்டிற்கான பிரகடனம் சமர்ப்பிக்கப்பட்டது)

- அறிக்கையிடும் ஆண்டு - நீங்கள் அறிக்கையிடும் ஆண்டு

- வரி அதிகாரக் குறியீடு - உங்கள் வரி அலுவலகத்தின் நான்கு இலக்கக் குறியீடு (வரி அதிகாரத்துடன் ஒரு நபரின் பதிவு அறிவிப்பில் காணலாம், இது ஒரு தனிப்பட்ட தொழில்முனைவோரை வரி அலுவலகத்தில் பதிவு செய்யும் போது உங்களுக்கு வழங்கப்பட்டது, அல்லது)

- இடம் மூலம் குறியீடு - குறியீடு 120 என்பது தனிப்பட்ட தொழில்முனைவோரின் பதிவு இடத்தில்

- உங்கள் முழுப் பெயரை நிரப்பவும்

- OKVED வகைப்படுத்தியின் படி பொருளாதார செயல்பாட்டின் வகையின் குறியீடு - உங்கள் முக்கிய OKVED குறியீட்டை எழுதுங்கள் (தனிப்பட்ட தொழில்முனைவோரின் ஒருங்கிணைந்த மாநில பதிவேட்டில் இருந்து பிரித்தெடுப்பதில் நீங்கள் அதைக் காணலாம், இது ஒரு தனிப்பட்ட தொழில்முனைவோரை வரி அலுவலகத்தில் பதிவு செய்யும் போது நீங்கள் பெற்றீர்கள்)

- புதிய OKVED (OK 029-2014 (NACE Rev. 2)) படி குறியீட்டைக் குறிப்பிடுவது அவசியம். வரி அலுவலகம் தானாகவே பழைய குறியீடுகளை புதியதாக மாற்றியது. உங்கள் புதிய OKVED குறியீடுகள் உங்களுக்குத் தெரியாவிட்டால், சேவையைப் பயன்படுத்தி அவற்றைக் கண்டறியலாம் (உங்களைப் பற்றிய மின்னணு அறிக்கை).

- உங்கள் தொடர்பு தொலைபேசி எண்ணை எழுதவும்

- எளிமைப்படுத்தப்பட்ட வரி முறையின்படி உங்கள் வரிக் கணக்கில் எத்தனை பக்கங்கள் உள்ளன என்பதை எழுதுங்கள் (பொதுவாக 3 இருக்கும்)

- பிரகடனத்தை நீங்களே சமர்ப்பித்தால் (பிரதிநிதியின் உதவியால் அல்ல), வரி செலுத்துவோர்/வரி செலுத்துவோர் பிரதிநிதி துறையில் 1 ஐ வைக்கவும்

இரண்டாவது பக்கம் (பிரிவு 1.1)(நிரப்புவதற்கான உதாரணத்தைப் பார்க்கவும்)

- உங்கள் TIN ஐ எழுதவும்

- பக்க எண்ணை உள்ளிடவும்

- வரி 010 இல், உங்கள் OKTMO குறியீட்டை உள்ளிடவும். அறிக்கையிடல் காலத்தில் இது மாறவில்லை என்றால், அதை வரி 010 இல் மட்டும் குறிப்பிடுவது போதுமானது. ஒரு தனிப்பட்ட தொழில்முனைவோரை பதிவு செய்யும் போது உங்களுக்கு வழங்கப்பட்ட OKTMO குறியீட்டை Rosstat இன் அறிவிப்பில் காணலாம் (அது மாறவில்லை என்றால் அப்போதிருந்து) FIAS அமைப்பில் அல்லது அதிகாரப்பூர்வ ரோஸ்ஸ்டாட்டைப் பயன்படுத்துகிறது.

- 020, 040, 070, 100 வரிகளில், பொருத்தமான சூத்திரங்களைப் பயன்படுத்தி கணக்கிடப்பட்ட மதிப்புகளைச் செருக வேண்டும். அவற்றைக் கணக்கிட, நீங்கள் முதலில் அறிவிப்பின் மூன்றாவது பக்கத்தை நிரப்ப வேண்டும். மூன்றாவது பக்கத்தை முடித்த பிறகு இந்த நிலைக்குத் திரும்புக.

- மூன்றாவது பக்கத்தை நிரப்பிய பிறகு, வரியை எண்ணுங்கள் 020 : வரி 130 கழித்தல் வரி 140. வரி 040 இதற்கு சமம்: வரி 131 கழித்தல் வரி 141 கழித்தல் வரி 020. வரி 070 இதற்கு சமம்: வரி 132 கழித்தல் வரி 142 கழித்தல் வரி 020 கழித்தல் வரி 040. இறுதியாக, வரி 100 இதற்கு சமம்: வரி 133 கழித்தல் வரி 143 கழித்தல் வரி 020 கழித்தல் வரி 040 கழித்தல் வரி 070. இந்த கணக்கீடுகள் இந்த குறிப்பிட்ட உதாரணத்திற்கு மட்டுமே கொடுக்கப்பட்டுள்ளன, சரியான கணக்கீடு சூத்திரங்கள் நேரடியாக தொடர்புடைய வரிகளின் கீழ் அறிவிப்பு வடிவத்தில் குறிக்கப்படுகின்றன.

மூன்றாவது பக்கம் (பிரிவு 2.1.1)(நிரப்புவதற்கான உதாரணத்தைப் பார்க்கவும்)

- உங்கள் TIN ஐ எழுதவும்

- பக்க எண்ணை உள்ளிடவும்

- வரி செலுத்துபவரின் குணாதிசயங்களைக் குறிப்பிடவும் (நீங்கள் தனிநபர்களுக்கு பணம் செலுத்தவில்லை என்றால் - 2)

- 110, 111, 112, 113 வரிகளில், உங்கள் வருமானத்தைக் குறிக்கவும் ஒட்டுமொத்த மொத்த. முதல் காலாண்டு, அரை வருடம், ஒன்பது மாதங்கள் மற்றும் ஒரு வருடத்திற்கான தொகைகளை நீங்கள் குறிப்பிட வேண்டும், அதாவது. வரி 110 இல் - முதல் காலாண்டிற்கான வருமானம், வரி 111 இல் - முதல் மற்றும் இரண்டாவது காலாண்டுகளுக்கான வருமானத்தின் அளவு, வரி 112 இல் - முதல், இரண்டாவது மற்றும் மூன்றாம் காலாண்டுகளுக்கான தொகை, வரி 113 இல் - முதல் தொகை, இரண்டாவது, மூன்றாவது மற்றும் நான்காவது காலாண்டுகள்.

- வரிகள் 120-123 - உங்கள் பிராந்தியத்தில் நடைமுறையில் உள்ள எளிமைப்படுத்தப்பட்ட வரி அமைப்பு "வருமானம்" வரி விகிதம் (பொதுவாக 6%).

- 130, 131, 132, 133 வரிகளில் - கணக்கிடப்பட்ட வரியின் தொடர்புடைய தொகையை நீங்கள் எழுத வேண்டும். எடுத்துக்காட்டாக, வரி 130 இதற்கு சமமாக இருக்கும்: வரி 110 வரி 120 ஆல் பெருக்கப்பட்டு 100 ஆல் வகுக்கப்படும் (அதாவது, முதல் காலாண்டிற்கான வருமானத்தில் 6% எடுத்துக் கொள்ளுங்கள்).

- 140, 141, 142, 143 வரிகளில் - நீங்கள் எழுத வேண்டும் ஒட்டுமொத்த மொத்தஉங்கள் வரி எளிமைப்படுத்தப்பட்ட வரி முறையைக் குறைக்கும் தொடர்புடைய தொகைகள் (நீங்களே செலுத்திய காப்பீட்டு பிரீமியங்கள்)

- இந்த தொகைகள் அவை இருந்த காலாண்டில் குறிக்கப்படுகின்றன உண்மையில்செலுத்தப்பட்டது.

- இவை தாங்களே செலுத்திய பங்களிப்புகளின் தொகைகள் அல்ல, ஆனால் செலுத்தப்பட்ட பங்களிப்புகளின் அளவுகள் குறைக்கிறதுஉங்கள் வரி. அதாவது, எடுத்துக்காட்டாக, பிரகடனப் படிவத்தில் நேரடியாகக் குறிப்பிடப்பட்டுள்ளபடி: வரி 140 வரி 130 ஐ விட குறைவாகவோ அல்லது சமமாகவோ இருக்கலாம் (வரி செலுத்துவோர் பண்புக்கு = 2 - தனிநபர்களுக்கு பணம் செலுத்துவதில்லை), ஆனால் அதை விட அதிகமாக இருக்க முடியாது!

தேதிகள் மற்றும் உங்கள் கையொப்பம் தேவைப்படும் இடங்களில் சேர்க்கப்பட்டுள்ளதா என்பதை உறுதிசெய்து, சமர்ப்பிக்கும் முன், உங்கள் வரி ஆய்வாளரிடம் வரிக் கணக்கைக் காட்டுங்கள், அவர் அதைச் சரிபார்க்கலாம். அதை முத்திரையிட மறக்காதீர்கள் (நீங்கள் அதைப் பயன்படுத்தினால்).

எளிமைப்படுத்தப்பட்ட வரி முறைக்கு வரி அறிக்கையை எவ்வாறு சமர்ப்பிப்பது?

வரி அறிக்கையை சமர்ப்பிக்கலாம்:

- தனிப்பட்ட முறையில்;

- அஞ்சல் மூலம் (இணைப்பின் விளக்கத்துடன்);

- தொலைத்தொடர்பு சேனல்கள் வழியாக (இணையம் வழியாக).

தனிப்பட்ட தொழில்முனைவோர் தங்கள் பதிவு செய்யும் இடத்தில் வரி ஆணையத்திடம் வரி அறிக்கையை சமர்ப்பிக்க வேண்டும். தாக்கல் செய்வதற்கான காலக்கெடுவை மீறுவதற்கு நீங்கள் அபராதம் செலுத்த வேண்டியிருக்கும், எனவே தாமதிக்காமல் இருப்பது நல்லது. நேரில் வரிக் கணக்கைச் சமர்ப்பிக்கும் போது, இரண்டு நகல்களை உருவாக்கவும் - ஒன்று வரி அலுவலகத்தில் இருக்கும், மற்றொன்று, டெலிவரி செய்யப்பட்டதற்கான அடையாளத்துடன் உங்களுக்கு வழங்கப்படும் - இது கட்டாயமாகும். சேமிக்கஇந்த நகல். ஒரு தொழில்முனைவோர் அஞ்சல் மூலம் வரி அறிக்கையை சமர்ப்பித்தால் (இணைப்புகளின் பட்டியலுடன்), தபால் அலுவலகம் ஒரு தேதியுடன் ரசீதை வழங்கும் - இந்த தேதி வருமானத்தை தாக்கல் செய்யும் தேதியாக கருதப்படும். ஒரு தனிப்பட்ட தொழில்முனைவோர் ஒரே நேரத்தில் பல வரிவிதிப்பு முறைகளின் கீழ் செயல்படும் போது (உதாரணமாக, எளிமைப்படுத்தப்பட்ட வரி முறை + UTII), எளிமைப்படுத்தப்பட்ட வரி அமைப்பு மற்றும் UTII ஆகிய இரண்டிற்கும் தனித்தனி அறிவிப்புகளை சமர்ப்பிக்க வேண்டியது அவசியம்.

எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்தி தனிப்பட்ட தொழில்முனைவோருக்கு வரி அறிக்கையை சமர்ப்பிப்பதற்கான காலக்கெடு

2018-2019 ஆம் ஆண்டில் எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் (எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறை) தனிப்பட்ட தொழில்முனைவோருக்கான வரி வருமானம் பூர்த்தி செய்யப்பட்டு ஆண்டுக்கு ஒருமுறை சமர்ப்பிக்கப்படுகிறது (அதாவது ஒவ்வொரு காலாண்டிலும் நீங்கள் வருமானத்தை பூர்த்தி செய்து சமர்ப்பிக்க வேண்டியதில்லை) ஏப்ரல் 30 ஆம் தேதிக்குள் காலாவதியான வரி காலத்தைத் தொடர்ந்து.

- மாட்டிறைச்சியுடன் முத்து பார்லி கஞ்சி

- பாலாடைக்கட்டி, திராட்சை, தேன், கொட்டைகள் மற்றும் இலவங்கப்பட்டையுடன் வேகவைத்த ஆப்பிள்களுக்கான சமையல் வகைகள்

- நீங்கள் உருளைக்கிழங்கிலிருந்து சிறப்பாகப் பெறலாம்

- பஃப் பேஸ்ட்ரிகள் சுண்டவைத்த முட்டைக்கோசுடன் அடைக்கப்படுகின்றன

- செய்முறை: கடற்பாசி கேக் "ஆப்பிள்" - "அடுப்பில்"

- புளிப்பு கிரீம் சாஸில் சிக்கன் இதயங்கள்

- பன்றி இறைச்சி மற்றும் முட்டைகளை எப்படி சமைக்க வேண்டும்

- துண்டு துண்தாக வெட்டப்பட்ட இறைச்சியை காய்கறிகளுடன் அவசரமாக எப்படி சமைக்க வேண்டும்

- ஜெமினி - காதலில் மற்ற அறிகுறிகளுடன் அவர்களின் பொருந்தக்கூடிய தன்மை

- ஒருங்கிணைந்த மாநில தேர்வுக்கான விண்ணப்பத்தை சமர்ப்பித்தல்: காலக்கெடு மற்றும் நடைமுறையின் அம்சங்கள்

- நம்பிக்கை என்ற பெண் பெயரின் அர்த்தம்

- VAT ஐ எவ்வாறு குறைப்பது மற்றும் லாபத்தை பராமரிப்பது

- சர்வதேச கணக்கியல் மற்றும் அறிக்கை தரநிலைகள்

- வரிக் கணக்கை சரியாக நிரப்புவது எப்படி

- சீஸ் கொண்ட நண்டு சாலட் - ஐந்து சிறந்த சமையல்

- அடுப்பில் படலத்தில் கட்லெட்டுகள்

- சோளம், பாலாடைக்கட்டி மற்றும் முட்டையுடன் நண்டு குச்சிகளின் சாலட் கடின சீஸ் கொண்ட நண்டு சாலட்

- படலத்தில் அடுப்பில் துண்டு துண்தாக வெட்டப்பட்ட இறைச்சியுடன் உருளைக்கிழங்கு

- அடுப்பில் படலத்தில் கட்லெட்டுகள்

- நிரப்புதலுடன் அடுப்பில் படலத்தில் துண்டு துண்தாக வெட்டப்பட்ட இறைச்சி