Yakıt kartlarından 1 saniyede nasıl büyük harf yapılır? 1C'de yakıt ve yağlayıcıların muhasebeleştirilmesi. Yakıt kartlarını kullanarak yakıt ve madeni yağların muhasebeleştirilmesi

İrsaliye, yakıt ve madeni yağ maliyetlerinin dikkate alındığı bir belgedir. Basılı form (OKUD No. 0345001'e göre form) nakliye şirketleri dışındaki tüm kuruluşlar için zorunlu değildir. Tipik 1C 8.3 konfigürasyonlarında basılı irsaliye formu yoktur (bunu harici bir form olarak ekleyebilirsiniz), ancak birkaç yöntem uygulanır:

- Ön raporlara göre

- Kuponlara göre

- Yakıt kartlarına göre

Adım adım talimatlara ve her birinin bazı özelliklerine bakalım.

Muhasebe şeması şöyle görünür:

- Muhasebeciye nakit verilmesi

- Ön raporun hazırlanması

- Kasiyere para iadesi

- Yakıt kartları kullanılarak yakıt ve madeni yağ maliyetlerinin silinmesi

Şekil 1, aynı anda birkaç işlemi yansıtan bir avans raporunu göstermektedir: verilen avans ödemesine ilişkin bir rapor, depoya benzin alınması, faturayla ilgili bilgiler (varsa).

Şekil 2'de belge gönderilerini görebilirsiniz. “AI-92 Benzin” ürününe ilişkin muhasebe hesaplarının otomatik olarak doldurulması için “” bilgi kaydına “yakıtlar ve madeni yağlar” grubu için bir satır eklemeniz gerekir (bkz. Şekil 3)

İrsaliyenin basılı formu, harici bir rapor veya işlem olarak "Ek raporlar ve işleme" dizinine bağlanabilir (bkz. Şekil 4). Raporun uzmanlardan sipariş edilmesi veya Infostart'tan satın alınması gerekecektir.

Avans raporundaki paranın iadesi (örneğimizde 8 ruble), "" belgesinden "Giriş esasına göre" modunda otomatik olarak doldurulan "" belgesinde düzenlenir.

Yakıt kartlarını kullanarak yakıt ve madeni yağların silinmesi

Kuponlardan farklı olarak yakıt kartları, bilanço dışı hesap 006'da katı raporlama formları olarak değil, katı raporlama formları olarak muhasebeleştirilir.

Genel olarak muhasebe şeması aşağıdaki noktalardan oluşur:

- Yakıt kartı yayınlama

- Yakıt kartı kullanılarak alınan benzinin kaydedilmesi

- Giderlerin silinmesi.

Yakıt kartı maliyetinin kapitalizasyonu, hizmet makbuzu olarak kaydedilebilir - bkz. Şekil 11 ve Şekil 12. Ve kartın kendisi manuel işlemle 006 hesabında muhasebeleştirilir (Şek. 13)

Yakıtın alındığı “ ” belgesiyle belgelenir (bkz. Şekil 14, Şekil 15).

Adım 1. Raporlama için fon verilmesi

Öncelikle bir çalışanın nakit karşılığında yakıt ve madeni yağ satın almasını 1C 8.3'te nasıl yansıtacağımıza bakalım. Öncelikle fon ihracını bir raporla resmileştirmek gerekiyor. Banka ve kasa → Nakit belgeler sekmesinde bulunabilen Nakit ihracı belgesi bunun için tasarlanmıştır:

Nakit Belgeler sekmesine gidin. Belgeyi açmak için Sorun düğmesini tıklayın:

Daha sonra işlem türünü ayarlamanız gerekir: Sorumlu kişiye düzenleme:

Daha sonra organizasyonu, tarihi, alıcının tam adını, tutarı, DDS (nakit akışı) kalemini ve muhasebe hesabını belirtmelisiniz. Her satırın sonundaki simgeye tıkladığınızda tüm ayrıntılar dizinlerden otomatik olarak seçilir. Doldurma örneği:

Belgeyi doldurduktan sonra Gönder düğmesine tıklayın ve 2.000 ruble tutarında bir Nakit Gider Talimatı ve Dt 71.01 Kt 50.01 muhasebe girişi oluşturulur.

Nakit ödemenin basılı bir formunu görüntülemek için Yazdır düğmesine, ardından Nakit Çıkış Siparişi'ne tıklayın ve belgenin basılı bir formunu alın:

Adım 2. Yakıtın kapitalizasyonu

Çalışan parayı aldıktan sonra nakit olarak yakıt satın aldı ve muhasebe departmanına ön rapor sundu. Ön raporun onaylanmasının ardından yakıt kaydedilir. Bu amaçlar için, 1C 8.3'te Nakit ve Banka sekmesindeki Ön rapor menü öğesini seçmeniz gerekir:

Yeni bir belge oluşturuyoruz: Sorumlu kişiyi, kuruluşu ve depoyu belirtiyoruz. Avanslar sekmesinde Nakit Çekme belgesine ilişkin verileri girin:

Ürünler sekmesinde, satın alınan yakıtlar ve yağlayıcılar, muhasebe hesabı - 10.03 ile ilgili verileri girin. Bir belgeyi gönderirken, 2.000 ruble tutarında Dt 10.03 Kt 71.01 tutarında bir kayıt oluşturulur:

Nakit satın alırken, alıcıya (bireysel) nakit makbuz verilir. Kasa makbuzunda KDV ayrı bir satır olarak vurgulanmıyor. Buna bağlı olarak Gelişmiş raporda uygun ayarları yapıyoruz: KDV hariç veya KDV %18.

Satıcı tüzel kişi ise, KDV'si tahsis edilmiş bir çek ve fatura düzenlenir. Daha sonra Fatura kutusunu işaretleyin ve fatura ayrıntılarını girin. Bizim durumumuzda satın alma KDV olmadan yapıldı.

1C 8.3'te bir belge gönderilirken, her belgede bulunan simgeye tıklanarak her zaman görüntülenebilen işlemler oluşturulur. Böylece bu belge için oluşturulan işlemleri göreceğiz:

Bir ön raporun nasıl düzgün bir şekilde hazırlanacağı, 1C 8.2 (8.3)'te sorumlu kişilerle çalışmanın özellikleri video dersimizde tartışılmaktadır:

Adım 3. İrsaliye kullanarak benzinin silinmesi

Bir sonraki aşama, 1C'deki benzini gider hesaplarına yazmaktır. İptal, irsaliye esas alınarak gerçekleştirilir. Bunu yapmak için 1C 8.3'te Üretim sekmesinde bulunan bir belge kullanılır:

Belgede depo ve organizasyona girmeniz gerekiyor. Malzemeler sekmesindeki belge tablosuna yakıtın silindiği bir satır ekleyin, miktarı ve hesabı girin (10.03):

Maliyet Hesabı sekmesinde, silme hesabını, maliyet kalemini ve departmanı girin:

Örneğe göre, bir belge gönderilirken 2.000 ruble tutarında Dt 44.01 Kt 10.03 bir kayıt oluşturulur. Böylece yakıt silinir.

Yakıt kartlarını kullanarak 1C 8.3'te yakıt ve yağlayıcıların muhasebeleştirilmesi

Adım 1. Ön ödemenin tedarikçiye aktarılması

Akaryakıt kartları ile akaryakıt ve madeni yağ (benzin) alımı yapılması durumunda öncelikle tedarikçiye bir belge ile avans ödemesi yapılması gerekmektedir. Bunu yapmak için Banka ve kasa sekmesindeki Banka ekstreleri öğesini kullanın:

Ve Sil düğmesini tıklatarak yeni bir belge oluşturun:

Bu belgeyi gönderirken, 100.000 ruble tutarında Dt 60.02 Kt 51 ilanı oluşturulur:

Adım 2. Yakıt kartının alınması

Bir sonraki aşama, 1C 8.3'te Makbuz (işlemler, faturalar) belgesi ile resmileştirilen yakıt kartının alınmasıdır. Alışveriş bölümünde bulunabilir:

Mal Girişi belgesi oluşturun. Fatura alanına tedarikçi belgesinin numarasını ve tarihini yazıyoruz. Yakıt Kartı öğesini eklemek için Ekle düğmesini kullanın. Miktarı, fiyatı ve tedarikçiyi belirliyoruz:

İşlem KDV içeriyorsa, sol alt köşeye sunulan faturanın numarasını ve tarihini girin ve Kaydet düğmesini tıklayın:

Belgeyi sonlandırırken Gönder butonu ile belgeyi çalıştırıyoruz ve sonucunda aşağıdaki işlemleri alıyoruz:

1C 8.3'teki yakıt kartlarının niceliksel muhasebesi için kartlar, manuel olarak girilen İşlemler belgesi aracılığıyla manuel olarak kaydedilerek bilanço dışı hesap 006'da muhasebeleştirilir:

Adım 3. Muhasebe için yakıt ve yağlayıcıların kabulü

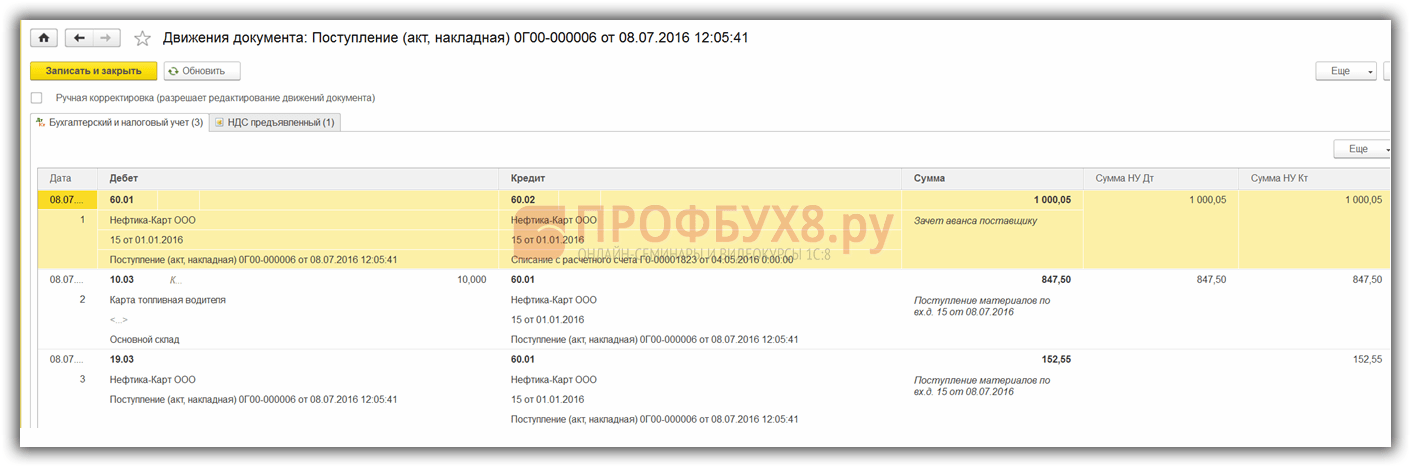

Ayın sonunda, kural olarak tedarikçi, fiilen doldurulan yakıtla ilgili belgeleri sunar. Bunlara dayanarak, yakıtlar ve madeni yağlar (yakıt), 10.03 hesabına mal ve hizmetlerin alınması belgesi kullanılarak muhasebe için kabul edilir. Bunu yapmak için yeni bir belge oluşturacağız, tedarikçiyi, organizasyonu, depoyu, sözleşmeyi girip Ürünler tablosuna satırlar ekleyeceğiz. Yakıt kartlarını alırken aynı şekilde dolduruyoruz:

Belgeyi gönderirken oluşturulan işlemleri kontrol ediyoruz:

Adım 4. İrsaliyelere göre 1C 8.3'te benzinin silinmesi

1C'deki irsaliyelerden elde edilen verilere göre, fiilen tüketilen yakıtlar ve yağlayıcılar gider olarak yazılmaktadır. 1C 8.3 veritabanında bu işlem Gereksinim-fatura belgesi aracılığıyla gerçekleştirilir.

Üretim dışı ihtiyaçlar için yakıt ve madeni yağların silinmesi sırasında, yakıtın silinmesi aynı belge Talep-fatura kullanılarak gerçekleştirilir, ancak gider hesabı sekmesinde 91.02 hesabını ve vergi için kabul edilmeyen maliyet kalemini belirtiriz:

İletim sırasında bir kablolama oluşturulur:

Adım 5. Depoda kalan yakıtın (benzinin) izlenmesi

Depoda kalan yakıtı kontrol etmek için 1C 8.3'te hesap 10.3'e göre bir ciro bilançosu (SBV) oluşturuyoruz. Belge Raporlar sekmesinde bulunur:

Hesap 10.3 için SALT'ı açıyoruz, rapor parametrelerini ayarlıyoruz: dönem, ürüne göre seçim, miktara göre ve SALT'ı oluşturuyoruz. Arama penceresine Benzin anahtar sözcüğünü girerek Bul işlevini kullanarak dizinden öğeye göre seçim yapabilirsiniz:

Rusya mevzuatında “yakıt kartı” kavramı mevcut değildir. Daha önce bu terim, 5 Kasım 2008 tarih ve 2591-RP sayılı Moskova Hükümeti Kararında "Küçük araba sahiplerine yakıt kartları sağlama prosedürü hakkında" yer alıyordu; buna göre bir yakıt kartı (dahili mikro devreli akıllı kart) ) petrol ürünleri alma hakkını doğrulayan bilgilerin taşıyıcısı olan yakıt kartlarını kabul etmesine izin verilen benzin istasyonlarında petrol ürünleri tedarikini kaydetmenin teknik bir yoludur. Ancak bu belge 18 Haziran 2013 tarihinden itibaren geçersiz hale gelmiştir.

Rusya Federasyonu Federal Vergi Dairesi'nin Moskova Federal Vergi Dairesi'nin 30 Haziran 2010 tarih ve 16-15/068679@ sayılı mektubunda verilen açıklamalara göre, yakıt kartları kredi kartı veya kredi kartı tarafından verilen diğer ödeme kartları statüsüne sahip değildir. kurum; kart sahibinin, alıcı adına belirli miktarda mal almasını sağlayan sıkı raporlama aracı olarak kullanılır. Kart, satın alınan akaryakıt miktarını litre cinsinden kaydederek, sahibine, satın alma organizasyonunun uygulamasında belirlenen tüketim limiti dahilinde yakıt deposunu doldurma olanağı sağlar.

Kural olarak, yakıt kartları kullanan yakıt tedarikçileriyle yapılan anlaşmalara ilişkin prosedür sözleşmede belirlenir. Taraflar, günlük olarak (aylık) dağıtılabilecek yakıt limitini, yakıt ve yağlayıcılar için ön ödeme miktarını ve kartın bakımını ve diğer koşulları (örneğin indirim sağlama, mutabakat prosedürü) belirlemelidir. ödemeler). Akaryakıt tedarikçisi her ay satın alma organizasyonuna bir fatura, satılan yakıtlar ve madeni yağlar için bir kabul sertifikası (fatura) ve ayrıca kart işlemlerine ilişkin bir rapor (veya kayıt) sağlar. Raporda ne zaman ve ne kadar yakıt satın alındığı belirtilmelidir.

Muhasebe kartları

Yakıt kartı ücretsiz alınabileceği gibi ücretli olarak da satın alınabilmektedir. İlk durumda, muhasebe kayıtlarının tutulmasına ilişkin prosedür kanunla belirlenmemiştir. Normlar aynı zamanda sıfır değerlemeli işlemlerin hesaplara kaydedilmesini de düzenlememektedir. Bu nedenle kuruluş, alınan akaryakıt kartlarının maliyetini bilanço hesaplarına ayrıca yansıtmamaktadır.

Aynı zamanda muhasebe politikası, Maliye Bakanlığı Emri ile onaylanan PBU 6/01 "Sabit varlıkların muhasebesi" nin 5. maddesinin 4. paragrafına dayanarak yakıt kartlarının güvenliğini sağlamak amacıyla bunu belirleyebilir. 30 Mart 2001 tarih ve 26n sayılı Rusya'da, muhasebeleri bu amaçlar için özel olarak açık, bilanço dışı bir hesapta, örneğin koşullu değerlemede 012 “Yakıt kartları” olarak düzenlenmiştir. Analitik muhasebe, kart numaraları, arabalar veya çalışan sürücüler bağlamında gerçekleştirilebilir.

Ayrıca bir kuruluşun yakıt kartlarının verilmesi ve iade edilmesine ilişkin bir kayıt tutması da tavsiye edilir.

Kartı tedarikçiden alıp sürücüye teslim ederken muhasebe kaydına şu şekilde giriş yapılır: Borç 012. Yakıt kartının kaybolması, sürücü tarafından iade edilmesi veya tedarikçi ile sözleşmenin feshedilmesi durumunda Kredi 012 yapılmış.

Akaryakıt kartlarının ücretli alınması durumunda muhasebeci bunların muhasebesini yapmakta zorluk yaşayabilir.

Yukarıda belirtildiği gibi, parasal bir belge olmadıkları, yakıt ve madeni yağ satın almak için teknik bir araç oldukları için, 50 numaralı hesap, 3 numaralı "Nakit belgeler" alt hesabındaki kartları dikkate almak yanlış olacaktır. Satın alınan akaryakıt fiyatında kartların maliyetinin de dikkate alınması, ne kadar kullanılacağı önceden bilinmediğinden yanlış olacaktır. Yakıt kartlarının muhasebeleştirilmesi için iki seçenek vardır (seçilen yöntem muhasebe politikasında sabitlenmelidir).

Birincisi: Yakıt kartlarının alınması sırasında, 6 Mayıs 1999 tarihli Maliye Bakanlığı Kararı ile onaylanan PBU 10/99 "Kurumsal giderler" in 11. paragrafı uyarınca, satın alma maliyetlerini diğer giderler olarak dahil edin. .33n. Bu durumda, satın alınan yakıt ve madeni yağların maliyetinin düşüleceği 20 "Ana üretim", 25 "Genel üretim giderleri", 26 "Genel işletme giderleri" vb. gider hesapları kullanılır.

İkinci yöntem, yakıt kartlarının envanter olarak dikkate alındığını varsayar, çünkü faydalı ömürleri 12 ayı aşsa bile maliyeti 40.000 rubleden azdır. (Madde 4, 5 PBU 6/01). Maliye Bakanlığı'nın 9 Haziran 2001 tarih ve 44n sayılı Kararı ile onaylanan PBU 5/01 "Stokların Muhasebesi" nin 5, 6. bentleri hükümlerine göre, yakıt kartları gerçek maliyet üzerinden muhasebe için kabul edilir: bunların satın alınmasına ilişkin maliyetlerin tutarı - yakıt kartı tedarikçisine ödenecek tutar (KDV hariç). Kartların sürücülere devredilmesi sırasında maliyetleri diğer giderlere dahildir.

Not

Yakıt kartı ücretsiz alınabileceği gibi ücretli olarak da satın alınabilmektedir. İlk durumda, muhasebe kayıtlarının tutulmasına ilişkin prosedür kanunla belirlenmemiştir. Normlar aynı zamanda sıfır değerlemeli işlemlerin hesaplara kaydedilmesini de düzenlememektedir. Bu nedenle kuruluş, alınan akaryakıt kartlarının maliyetini bilanço hesaplarına ayrıca yansıtmamaktadır.

Belirtilen iki muhasebe seçeneğinden herhangi birini seçerken kuruluş, bilanço dışı bir hesapta güvenliklerini sağlamak için kartların muhasebesini düzenlemelidir, örneğin koşullu değerlemede 012 "Yakıt kartları".

Kuruluşun akaryakıt ve madeni yağ alımı için aktaracağı ve kartta yer alacak tutarların akaryakıt avansı ödemesi olduğunu, bu nedenle gider olarak muhasebeleştirilmediğini ve hesap borcuna alacak olarak kaydedildiğini lütfen unutmayın. 60 “Tedarikçiler ve yüklenicilerle yapılan anlaşmalar” (madde 3 , 16 PBU 10/99).

ÖRNEK. Akaryakıt KARTLARININ MUHASEBESİ

Organizasyonun beş arabası ve iki kamyonu var. 16 Ocak 2018'de şirket bir tedarikçiden 700 ruble değerinde yedi yakıt kartı satın aldı. (KDV 106,78 ruble dahil). 700 ruble tutarında kartlar için ödeme. 17 Ocak 2018'de üretildi. Aynı gün tedarikçiye 100 bin ruble tutarında benzin ödemesi aktarıldı.

Muhasebede aşağıdaki girişlerin yapılması gerekir:

Borç 10 Kredi 60

- 593,22 ruble – satın alınan yakıt kartlarının maliyetini yansıtır;

Borç 19 Kredi 60

- 106,78 ovmak. – Tedarikçi tarafından sunulan KDV yansıtılır;

Borç 60 Kredi 51

- 700 ovmak. – ödeme tedarikçiye aktarılır;

Borç 68 Kredi 19

- 106,78 ovmak. – yakıt kartlarında KDV indirimi kabul edildi;

Borç 20 (25,26, vb.) Kredi 10

- 593.22 ovmak. – yakıt kartlarının maliyeti gider olarak yazılır;

Borç 012

- 70 ovmak. - Bilanço dışı muhasebe için yakıt kartları kabul edilir (10 ruble geleneksel değerinde);

Borç 60 avans Kredi 51

- 100.000 ovmak. – yakıt ödemesi tedarikçiye aktarılır.

Vergi muhasebesi

Akaryakıt kartı satın alırken tedarikçi tarafından fatura üzerinde sunulan KDV, KDV'ye tabi faaliyetlerde kullanılacak olması kaydıyla, asıl belgelerin ibrazında ve kartların kayıt için kabul edilmesinden sonra alıcıdan kesintiye tabi olacaktır (maddenin 2. fıkrası). 171, fıkra 1 Rusya Federasyonu Vergi Kanunu'nun 172. Maddesi).

Yakıt kartları:

- nakit (yakıt ve madeni yağların maliyetinde belirli bir limit karşılığında verilir);

- litre (yakıt ve yağlayıcıların hacminde belirli bir sınır için verilir).

Tavsiye: Akaryakıt ve madeni yağlarda sürekli artan fiyatlar bağlamında litre yakıt kartları satın alın. Kuruluş, önceden belirlenen miktarda akaryakıtın bedelini fatura tarihinde geçerli olan fiyattan ödediği için bu daha karlı olur. Kuruluş, alınan karta göre tüm yakıt ve madeni yağ hacmini seçene kadar, yakıt fiyatlarında olası bir artış onu etkilemeyecektir.

Akaryakıt kartına nasıl başvurulur?

Yakıt kartlarını kullanarak yakıt ve madeni yağ satın almak için toptan bir tedarikçiyle veya doğrudan bir benzin istasyonuyla anlaşma yapmanız gerekir.

Genellikle yakıt kartlarıyla çalışma şeması şuna benzer.

1. Kuruluş, yakıt maliyetini, kartın fiyatını (kart kuruluşa bir ücret karşılığında devredilmişse) ve bakım maliyetini içeren %100 ön ödemeyi tedarikçiye aktarır. Bazı petrol şirketleri kartları ücretsiz olarak veriyor ve hizmetleri karşılığında ücret almıyor. Diğerleri küçük bir ücret talep ediyor. Aynı zamanda kartla satın alınan benzinin maliyeti genellikle kupon ve nakit ödemeye göre daha düşüktür.

2. Kuruluş avansı aktardıktan sonra kendisine pin kodlu yakıt kartı verilir. Şoför arabaya yakıt doldurduğunda kartını benzin istasyonunda gösterir.

3. Her ay, verilerin işlenmesinden sonra, yakıt tedarikçisi (kart veren kuruluş) satın alma organizasyonuna aşağıdakileri sağlar:

- fatura;

- seçilen yakıtın hacmini ve maliyetini gösteren kabul sertifikası;

- akaryakıt kartındaki tüm işlemlerin detaylı raporu. Fonların alınması ve harcanmasının yanı sıra sağlanan yakıt ve madeni yağların miktarı hakkında bilgi içerir.

Yakıt kartı kayıt defteri

Kural olarak, belirli bir çalışana (sürücüye) bir yakıt kartı atanır. Kontrol için, yakıt kartlarının alındığı ve verildiği bir kayıt oluşturabilirsiniz. Bu belgenin standart bir formu yoktur, dolayısıyla kuruluş onu bağımsız olarak geliştirme hakkına sahiptir. Yakıt kartlarının verilmesi ve iade edilmesine ilişkin prosedür düzenlenmemiştir. Uygulamada, bir çalışanı günlük olarak veya gerektiğinde (geçerlilik süresinin sonunda, işten çıkarılma durumunda, tatile giderken vb.) kartı teslim etmeye mecbur bırakabilirsiniz. Akaryakıt kartı ile akaryakıt ödemesi yapılırken ön rapor hazırlanmasına gerek yoktur.

Akaryakıt kartlarına ilişkin muhasebe prosedürü, akaryakıt tedarikçisi ile yapılan anlaşmanın şartlarına bağlıdır.

Muhasebe: ücretsiz kart alma

Bu durumda kartın muhasebeye yansıtılmasına gerek yoktur. Muhasebe için yalnızca ücretsiz olarak alınan mülkler kabul edilir ve bunlar daha sonra satılabilir ve gelir elde edilebilir (PBU 5/01'in 9. maddesi). Akaryakıt kartının belirli bir kuruluşa tahsis edilmesi nedeniyle satışı mümkün değildir.

Muhasebe: iade koşuluyla satın alma

Bu durumda kuruluşun tedarikçiye kartın teminat değerini ödemesi gerekir. Kart artık kullanılmadığında kuruluş kartı iade edecek ve tedarikçi de depozitoyu iade edecektir. Yakıt kartı, yakıt tedarikçisinin mülkiyetinde olduğundan, bu tür mülkiyet, kuruluşun kendi mülkünden ayrı olarak dikkate alınmalıdır (PBU 1/2008'in 5. maddesi). Bu nedenle muhasebede, alınan kartı koşullu bir değerlemeyle bilanço dışı bir hesaba yansıtın. Yakıt kartları için ek bir alt hesap açabilirsiniz, örneğin 015 “Yakıt kartları”.

Yakıt kartı için ödeme yaparken ve alırken muhasebeye aşağıdaki girişleri yapın:

Borç 60 Kredi 51

- kartın depozito değeri yakıt tedarikçisine aktarılır;

Borç 009

- verilen teminatın yansıtılması;

Borç 015 “Yakıt kartları”

- Yakıt kartı bakiye olarak kabul edilir.

Kartı veren kuruluşa iade ederken:

Borç 51 Kredi 60

- yakıt kartının depozito bedelinin alınmış olması;

Kredi 009

- verilen teminat silinir;

Kredi 015 “Yakıt kartları”

- yakıt kartının bilanço dışı muhasebeden silinmesi.

Muhasebe: bir ücret karşılığında kart satın almak

Bu durumda, yakıt kartının maliyeti (KDV hariç) derhal gider olarak düşülebilir (PBU 10/99'un 5. maddesi). KDV tutarını 19 numaralı "Satın alınan varlıklardaki KDV" hesabına ayrı olarak kaydedin. Kontrol etmek için kartın maliyetini bakiyeyle birlikte göz önünde bulundurun. Örneğin, 015 “Yakıt kartları” hesabında. Ayrıca daha detaylı kontrol için, yakıt kartlarının alınması ve verilmesi sırasında yakıt kartlarının alınması ve hareketinin kayıt defterine yansıtılması tavsiye edilir.

Muhasebenize giriş yapın:

Borç 60 Kredi 51

- ücretli yakıt kartı;

Borç 20 (23, 26, 44...) Kredi 60

- yakıt kartının maliyeti gider olarak yazılır;

Borç 19 Kredi 60

- KDV, satın alınan kartın bedeline yansıtılır;

Borç 015 “Yakıt kartları”

- yakıt kartı dikkate alınır;

- satın alınan yakıt kartındaki giriş KDV'sinin düşülmesi için kabul edilir.

Yakıt kartlarının vergi muhasebesi, tedarikçinin bunları sağladığı koşullara (ücretsiz, kefaletle, ücret karşılığında) ve kuruluşun uyguladığı vergilendirme sistemine bağlıdır.

TEMEL

Tedarikçinin kartı ücretsiz sağlaması durumunda bu işlemin vergi muhasebesine yansıtılmasına gerek yoktur. Bu durumda kuruluşun herhangi bir ekonomik faydası (gelir) yoktur (Rusya Federasyonu Vergi Kanunu'nun 41. Maddesi).

Tedarikçinin kartı rehin etmesi durumunda, makbuzu ve iadesi de vergi muhasebesine yansımaz. Bu, Rusya Federasyonu Vergi Kanunu'nun 251. maddesinin 1. paragrafının 2. paragrafı ve 270. maddesinin 49. paragrafı hükümlerinden kaynaklanmaktadır.

Tedarikçi bir ücret karşılığında yakıt kartı sağlarsa, maliyeti diğer giderlere dahil edilebilir (Rusya Federasyonu Vergi Kanunu'nun 49. maddesi, 1. fıkrası, 264. maddesi). ).

Bir yakıt kartının edinilmesinin ve silinmesinin muhasebe ve vergilendirmeye nasıl yansıtılacağına bir örnek

4 Haziran'da Alpha LLC, nakit yakıt kartı hizmeti vermek için benzin istasyonuyla bir anlaşma imzaladı. Aynı gün kurumun cari hesabından tedarikçiye akaryakıt kartı ödemesi yapıldı. Kartın maliyeti 118 ruble. (KDV dahil - 18 ruble). 5 Haziran'da kart yönetici A.S.'ye verildi. Kondratiev. 1 Ağustos'ta Kondratiev istifa etti ve kartı teslim etti. Her iki işlem de yansıtıldı yakıt kartlarının alındı günlüğü ve verilmesi .

Kuruluşun muhasebesine aşağıdaki girişler yapıldı.

Borç 60 Kredi 51

- 118 ovmak. - ücretli yakıt kartı;

Borç 26 Kredi 60

- 100 ovmak. (118 ruble - 18 ruble) - yakıt kartının maliyeti giderleştirildi;

Borç 19 Kredi 60

- 18 ovmak. - KDV yakıt kartı bedeline yansıtılır;

Borç 015 “Yakıt kartları”

- 118 ovmak. - yakıt kartı dikkate alınır;

Borç 68 alt hesabı “KDV hesaplamaları” Kredi 19

- 18 ovmak. - Yakıt kartına giren KDV'nin düşülmesi için kabul edildi.

Alpha'nın muhasebecisi, Ocak-Haziran ayı için gelir vergisini hesaplarken yakıt kartının maliyetini (100 ruble) gider olarak dahil etti.

18 ruble tutarında KDV girin. ikinci çeyrekte bütçeden düşülmek üzere sunuldu.

basitleştirilmiş vergi sistemi

Tedarikçinin kartı ücretsiz vermesi durumunda bu işlemin gelir gider defterine yansıtılmasına gerek yoktur. Bu durumda kuruluşun herhangi bir ekonomik faydası (gelir) yoktur (Rusya Federasyonu Vergi Kanunu'nun 41. Maddesi).

Tedarikçi kartı rehin verirse, makbuzu ve iadesi de muhasebe defterine yansıtılmaz (Rusya Federasyonu Vergi Kanunu'nun 346.15. Maddesinin 1. fıkrası, 251. Maddesinin 1. fıkrasının 2. fıkrası, Rusya Federasyonu Vergi Kanunu'nun 346.16. Maddesi).

Durum: Tek bir vergi hesaplanırken ücret karşılığında verilen yakıt kartının bedelinin giderlere dahil edilmesi mümkün müdür? Kuruluş bir sadeleştirme uygulayarak gelir ve giderler arasındaki fark üzerinden tek bir vergi öder.

Evet yapabilirsin.

Rusya Federasyonu Vergi Kanunu'nun 346.16. Maddesinin 1. paragrafının 12. alt paragrafında verilen resmi araçların bakımına ilişkin harcamaların listesi açıktır. Fakat:

- bu tür harcamalar ekonomik olarak gerekçelendirilmeli ve belgelenmelidir;

- Gelir elde etmeye yönelik faaliyetlerde kuruluş tarafından şirket arabası kullanılmalıdır.

Bu koşulların karşılanması durumunda kuruluş, tek vergi hesaplanırken yakıt kartının maliyetini giderlere dahil etme hakkına sahiptir. Benzer bir bakış açısı, Rusya Maliye Bakanlığı'nın 22 Haziran 2004 tarih ve 03-02-05/2/40 sayılı mektubunda da yansıtılmaktadır.

UTII

UTII vergilendirmesinin amacı, emsal gelirdir (Rusya Federasyonu Vergi Kanunu'nun 346.29'uncu maddesinin 1. fıkrası). Dolayısıyla akaryakıt kartı satın alma maliyetinin vergi matrahı hesaplamasını etkilemediği belirtiliyor.

OSNO ve UTII

Yakıt ve yağlayıcılara ilişkin harcamalar (yakıt kartının satın alınması) aynı anda UTII'ye tabi bir kuruluşun faaliyetleriyle ve genel vergi sistemi kapsamındaki faaliyetlerle ilgiliyse, bu tür harcamalardağıtmak (Rusya Federasyonu Vergi Kanunu'nun 274. maddesinin 9. fıkrası). Kuruluşun bir tür faaliyetiyle ilgili yakıt ve madeni yağ harcamalarının (yakıt kartı satın alınması) dağıtılmasına gerek yoktur.

Faturada tahsis edilen KDV tutarıdağıtmak Rusya Federasyonu Vergi Kanunu'nun 170. Maddesinin 4. ve 4.1. paragraflarında belirlenen metodolojiye göre.

İndirilemeyen KDV tutarı, UTII'ye tabi kuruluşun faaliyetleri için ortaya çıkan harcama tutarına eklenmelidir (Rusya Federasyonu Vergi Kanunu'nun 3. fıkrası, 2. fıkrası, 170. maddesi).

Yakıt kartı maliyet dağılımı örneği. Kuruluş genel bir vergilendirme sistemi uygular ve UTII'yi öder

LLC "Ticaret Şirketi "Hermes", toptan ve perakende mal satmaktadır. Toptan satış işlemleri için kuruluş genel vergilendirme sistemini uygular (gelir vergisi aylık olarak hesaplanır) ve KDV öder. Hermes'in faaliyet gösterdiği şehirde perakende ticaret UTII'ye devredildi.

4 Mayıs'ta Hermes, benzin istasyonuyla litre yakıt kartı hizmeti vermek üzere bir anlaşma imzaladı. Kartın maliyeti 118 ruble. (KDV dahil - 18 ruble). Kart, aynı anda iki tür aktivitede kullanılan bir araca yakıt ikmali yapmak için tasarlanmıştır.

Kuruluşun muhasebe politikası, genel işletme giderlerinin raporlama (vergi) döneminin her ayı için gelirle orantılı olarak dağıtıldığını belirtir. Hermes muhasebecisi, yakıt kartı satın alma maliyetlerini iki faaliyet türü arasında dağıtmak için toptan ticaretten elde edilen geliri toplam gelir miktarıyla karşılaştırdı.

Hermes'in mayıs ayında çeşitli faaliyetlerden elde ettiği gelir miktarı şöyle:

- toptan ticaret için (KDV hariç) - 26.000.000 ruble;

- perakende ticaret için - 12.000.000 ruble.

Kuruluşun KDV'den muaf bir faaliyeti bulunmamaktadır.

Mayıs ayında toptan ticaretten elde edilen gelirin toplam gelir içindeki payı şöyle oldu:

26.000.000 ovmak. : (26.000.000 RUB + 12.000.000 RUB) = 0,684.

Kuruluşun genel vergilendirme sistemi kapsamındaki faaliyetleri, aşağıdaki miktarda yakıt kartı satın alma masraflarını içermektedir:

(118 ovmak - 18 ovmak) × 0,684 = 68 ovmak.

Mayıs ayı için gelir vergisini hesaplarken Hermes muhasebecisi, 68 ruble tutarında bir yakıt kartı satın alma maliyetini dikkate aldı. İndirilebilecek KDV tutarı, Hermes muhasebecisi tarafından ikinci çeyrek sonuçlarına göre belirlenebilir.

Yakıt kartları kullanılarak satın alınan yakıtların ve madeni yağların nasıl silineceği hakkında bilgi için bkz. Yakıt kartları kullanılarak akaryakıt ve madeni yağ alımları nasıl kayıt altına alınır? .

Yakıt kartları dahil. Bu durumda “Manuel olarak girilen işlem” seçeneğini kullanmak yanlış olur. İşin püf noktası, bu durumda yalnızca muhasebe girişlerini yansıtacak, geri kalanını, muhtemelen gerekli kayıtları dışarıda bırakacaksınız.

Yakıtın muhasebeleştirilmesi ve silinmesiyle ilgili adım adım talimatlara bakalım.

Yakıtların ve yağlayıcıların alınması

“Banka ve Kasa” bölümüne gidin ve “Ön raporlar”ı seçin.

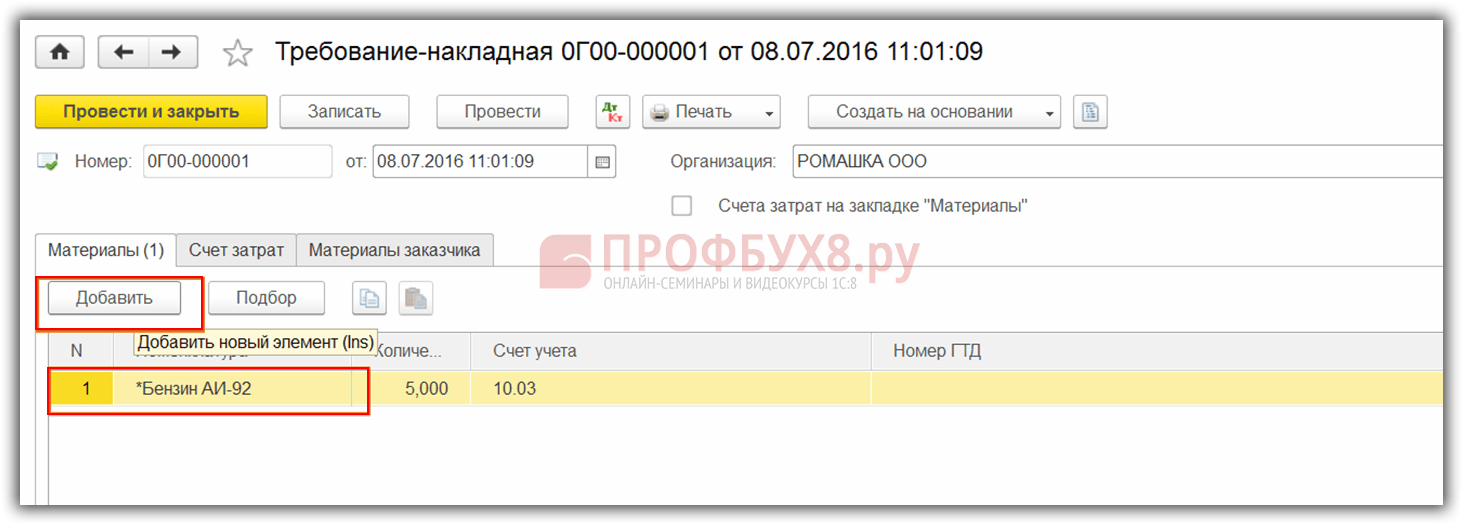

Yeni bir belge oluşturun ve başlıkta rapor veren kişiyi belirtin. Ürün tablosunda önceden tanınan ürün kalemini belirtin. Bizim durumumuzda bu “Benzinli AI-92”. Muhasebe hesabını doğru bir şekilde belirtmek çok önemlidir - 10.03 “Yakıt”.

Bu belgeyi doldururken herhangi bir zorluk yaşamamalısınız. Gerekli tüm bilgileri sağladıktan sonra tamamlayın.

Örneğimizde, basitleştirilmiş bir vergi sistemine (gelir eksi giderler) dayanan bir kuruluş olarak bireysel bir girişimciyi kullandık. Bu bağlamda belge, sadece muhasebe ve vergi muhasebesinde değil aynı zamanda “Diğer hesaplamalar” ve “Basitleştirilmiş vergi sistemi kapsamında giderler” birikim kayıtlarında da hareketler oluşturdu.

Yakıt ve madeni yağların girişini "Manuel olarak girilen işlem" ile yansıttıysanız, hareketler yalnızca bir kayıtta - muhasebe kaydında - olacaktır. Seçilen vergilendirme sistemine bağlı olarak bir şeyin dikkate alınmaması nedeniyle bunu yapmak yanlıştır.

Benzinin silinmesi

Bunu 1C 8.3'te “Gereksinim-fatura” belgesiyle yansıtmak en doğrudur. Bunun nedeni önceki örnektekiyle aynıdır. Ek olarak, doğrudan kayıt defterindeki girişlerle çalışmak yerine belgelerle çalışmak çok daha uygundur.

Önceki örnekte, şu anda Gennady Sergeevich Abramov adına kayıtlı olan 30 litre AI-92 benzinin alındığını yansıttık. Diyelim ki yolculuk nedeniyle 20 litre yazmamız gerekiyor.

1C Muhasebesinde yakıt ve madeni yağların silinmesine ilişkin muhasebe, fatura gerekliliği kullanılarak gerçekleştirilecektir. Bu belgenin başlığını doldurmak pratik olarak öncekinden farklı değildir.

Daha sonra “Malzemeler” sekmesinde 20 litre miktarındaki AI-92 benzinimizi belirteceğiz. Belirli bir öğenin kalıntılarını bu şekilde hemen görebilmeniz nedeniyle bu tablo bölümünü “Seçim” düğmesini kullanarak doldurmak daha uygundur.

Ayrıca tablo kısmını doldururken doğru şekilde belirtmek önemlidir (ön raporda olduğu gibi 10.03).

Tüm verileri doldurduk ve belgeyi işleyebiliriz. Aşağıdaki resimde, yakıt ve madeni yağların maliyet hesabına yazılması için iki işlemin oluşturulduğunu görebilirsiniz.

Kuruluşumuz gelir eksi giderlerden oluşan basitleştirilmiş bir vergi sistemi kullandığından, “Basitleştirilmiş vergi sistemi kapsamında giderler” sekmesinde aynı anda iki hareket olacaktır. İlk satır, ön raporda yakıt ve madeni yağların satın alınmasına yönelik fon masraflarını yansıtacaktır. İkinci satır, yakıt ve madeni yağların silinmesini gösteren makbuzdur.

Yakıt ve madeni yağ muhasebesini 1C 8.3'e doğru şekilde yansıtın, ardından ayı kapatırken bu tür tüm masraflar dikkate alınacaktır.

Ayrıca materyallerin silinmesine ilişkin video talimatlarına da bakın:

- Jöleli charlotte “Beş Dakika”

- Mineral asit teknolojisinin temelleri (örnek olarak sülfürik asit kullanılarak) Öğrendiklerimiz

- Adım adım tarifle bir tencerede etli lahana nasıl pişirilir

- Balkabağı çorbası: lezzetli püre çorbası hızlı bir şekilde nasıl hazırlanır

- Anatomi ve Fizyolojinin Gelişiminin Kısa Tarihi

- Orijinal sandviçler nasıl yapılır

- Konu "Büyük Britanya'nın coğrafi konumu" Büyük Britanya Coğrafyası İngilizce

- İngilizce Cadılar Bayramı partisi (senaryo, müzik, kostümler) Çocuklar için İngilizce Cadılar Bayramı temalı aktivite

- Küresel bir dil olarak İngilizce İngilizce uluslararası bir dil olarak kabul edilir

- Üniversite hakkında İngilizce mesaj

- İngilizce oda açıklaması nasıl yazılır?

- 1c'de yakıt kartlarından nasıl büyük harf kullanılır?

- Muhasebe bilgisi. ZUP. Bordro hesaplaması ZUP 8.3'te yeni tahakkuk nasıl girilir

- ZUP. Maaş hesaplaması. Muhasebe bilgisi ZUP 8.3'te bordro hesaplaması

- Babajanyan amazasp khachaturovich zaferin yolları

- Vologda lahana çorbası için gri lahana turşusu Lahana çorbası için lahana nasıl fermente edilir

- Bilinmeyen ve açıklanamayan

- Alkol yasaklanmalı mı?

- Tatillerde alkol satışına yasak Alkol yasağı

- Aldatılmamak için bir dairenin doğru şekilde nasıl kiralanacağına dair ipuçları