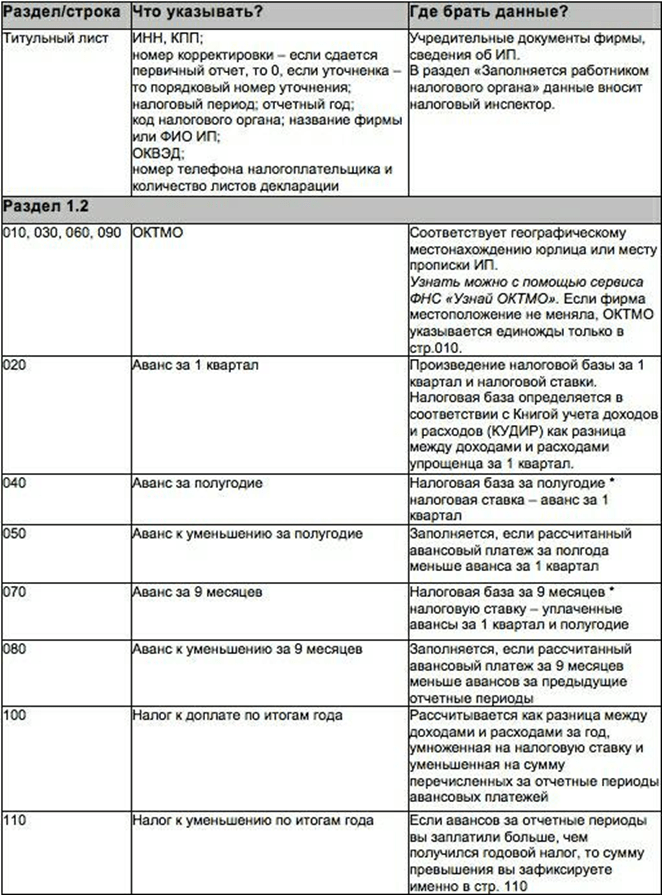

Зразок заповнення титульного листа декларації за усн. Як правильно заповнити декларацію усн. Основні правила заповнення декларації

Контролюючими органами встановлено правила, за якими кожен суб'єкт підприємництва зобов'язаний подавати фінансову звітність. Податкова декларація є документом, де фіксується обсяг коштів, отриманих компанією протягом звітного периода . За відсутності доходу підприємцю необхідно подати «нульову» декларацію, в якій вказується про тимчасову зупинку діяльності компанії. У разі закриття бізнесу підприємцем подається звітність за відпрацьований проміжок часу. Нижче ми пропонуємо поговорити про те, як заповнити декларацію щодо спрощення та розглянемо кілька важливих нюансів, пов'язаних із заповненням цього документа.

Бланк податкової декларації з УСН, що діє у 2018 році, затверджено наказом ФНП Росії від 26.02.2016 № ММВ-7-3/99@

Правила подання податкової звітності

У дві тисячі шістнадцятому році, Наказом податкової служби, було введено в обіг типовий бланк подання фінансової звітності.

Важливо звернути увагу, що завдяки нововведенням підприємці отримали можливість подавати податкову декларацію в електронній формі. Згідно з встановленими правилами, при виборі спрощеного режиму сплати податків підприємці подають звіти один раз протягом року.

Порушення вищезазначеного терміну може спричинити призначення штрафних санкцій від контролюючих інстанцій. У разі сплати всіх необхідних податків розмір штрафу складе одну тисячу рублів. При несплаті ССП розмір штрафу становить п'ять відсотків від загальної суми, зазначеної у податковій декларації. Важливо звернути увагу, що тривалість прострочення може збільшити розмір штрафних санкцій.Їхнє максимальне значення може досягати тридцять відсотків від загальної суми, що підлягає податковому оподаткуванню.

Порядок подання документів

Потрібно окремо відзначити, що порядок подання звітності щодо спрощення має кілька специфічних нюансів:

- Керівники ІП подають документи до відділень податкової служби, розташованих за місцем проживання.

- Юридичні особи зобов'язані подавати декларацію у відділення ФНП, розташоване за місцем реєстрації компанії.

Податкова декларація з податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування – це єдина податкова звітність, яку складають платники спрощеного податку

Податкова декларація з податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування – це єдина податкова звітність, яку складають платники спрощеного податку Щоб дізнатися адресу необхідного відділення ФНП, можна скористатися офіційним сайтом податкової або порталом «Держпослуги». На сьогоднішній день, приватним підприємцям та юридичним особам доступні три основні методи подання документів.

Перший метод – надання паперового варіанту декларації. Для цього потрібно самостійно з'явитися до податкової або доручити цей обов'язок довіреній особі. В даному випадку складається дві копії декларації, одна з яких передається працівникові податкової, а на другій фіксується відмітка про прийом документів.

Примірник, що залишається у платника, є офіційним свідченням подання звітності.

Другий метод – відправлення рекомендованого листа. У цьому випадку необхідно замовити опис вкладених документів, який підтверджуватиме факт відправки декларації. Квитанція про сплату поштових послуг сприймається як документ, що свідчить про дату подання фінансової звітності. Останнім методом подання пакета документів є використання спеціалізованих сервісів на офіційній сторінці податкової служби або на інших сайтах.

Податкова декларація з УСН повинна містити QR-код, який відображає у собі всі відомості, що є у звітності. При особистому поданні документації до податкової служби рекомендується заздалегідь підготувати електронну копію, скопійовану на флешку. Важливо відзначити, що ці вимоги не вказані в нормативних актах, проте деякі відділення можуть відмовити у прийомі документів у паперовому вигляді.

Заповнення нульової декларації

Давайте розглянемо приклад заповнення декларації з УСН «Доходи» під час тимчасової зупинки діяльності компанії. Даний метод має низку відмінних нюансів. Для початку слід заповнити графу "010", де вказується місце проживання власника ІП або перебування компанії. Графи «030» та «060» заповнюються лише в тому випадку, коли компанія або приватний підприємець змінювали свою фактичну адресу.

Далі слід перейти до заповнення сто другого рядка. Якщо протягом звітного періоду залучало ІП до своєї діяльності найманих працівників, ставиться цифра «1». Цифра "2" свідчить про відсутність найманого персоналу. Титульний лист документа, що розглядається, заповнюється в стандартному порядку. Те саме стосується і заповнення декларації УСН «Доходи мінус витрати». Єдиною відмінністю цього прикладу заповнення є необхідність заповнення двісті шістдесятого рядка документа.

Звітувати за діяльність на пільговому режимі у 2018 році та сплатити податок за підсумками року мають усі спрощенці

Звітувати за діяльність на пільговому режимі у 2018 році та сплатити податок за підсумками року мають усі спрощенці Порядок заповнення звіту

Декларація по спрощеній системі оподаткування складається з титульного листа та трьох розділів. При заповненні документів слід зробити відмітку про розмір авансових платежів, які мали бути сплачені протягом звітного періоду. Важливо звернути увагу на те, що тут фіксується не сума сплачених податків, а загальний розмір щоквартальних виплат.

У разі заповнення графи «страхові внески» слід зазначити розмір реальних виплат. Відповідно до встановлених правил, штрафні санкції не зазначаються у цьому звіті.

Як уже було сказано вище, документ, що розглядається, складається з декількох розділів, передбачених для суб'єктів підприємництва, що використовують режими «Дохід» і «Дохід мінус витрата».

Третій розділ декларації необхідно заповнювати лише тоді, коли компанія отримала певні майнові активи за звітний період. Порядок заповнення цього розділу зафіксовано у п'ятому додатку інструкції щодо заповнення податкової звітності. Експерти рекомендують розпочинати заповнення декларації з другого розділу. Усі суб'єкти підприємництва, що діють біля РФ, повинні вказувати розмір доходів у рублевому еквіваленті.

Стандартна форма звітності містить у собі таблицю, що складається з кількох осередків. При заповненні цієї таблиці рекомендується починати з осередків, які розташовані в лівій частині. У разі необхідності пропуску осередків слід поставити прочерк. Ті самі дії виконуються за потреби вказівки нуля. Окремо слід наголосити на необхідності нумерації кожної зі сторінок. При використанні стандартного зразка роздруковуються тільки заповнені сторінки. Подання порожніх сторінок є недоцільним і може стати причиною відмови в прийомі документів. Важливо, що всі дати, зазначені в бланку, що розглядається, повинні відповідати даті заповнення документа.

Також слід приділити увагу засвідченню декларації печаткою. Ставити штамп рекомендується лише на головній сторінці . Використання сторонніх печаток, які не належать даній компанії, заборонено.Крім цього, слід зазначити, що багато людей, які заповнюють цей документ, роблять досить поширену помилку, скріплюючи листи скорозшивачем. Цей вчинок також може стати причиною відмови у прийнятті декларації. За словами фахівців, скріплювати листи можна лише скріпками.

Спрощена система оподаткування (УСН) – це один із податкових режимів, який передбачає особливий порядок сплати податків та орієнтований на представників малого та середнього бізнесу

Спрощена система оподаткування (УСН) – це один із податкових режимів, який передбачає особливий порядок сплати податків та орієнтований на представників малого та середнього бізнесу Заповнення головної сторінки

Інструкція із заповнення титульного листа може допомогти заповнювальному уникнути найпоширеніших помилок, які допускаються при заповненні декларації. У графі «ІПН» слід зазначити цифрове значення, взяте з реєстраційного свідоцтва. Важливо відзначити, що довжина ІПН юридичних осіб відрізняється від коду, що присідається ІП.Організаціям, які заповнюють декларацію, після вказівки десяти цифр слід поставити два прочерки в останніх осередках.

Власники ІП можуть зіткнутися з труднощами заповнення розділу КПП. Цей код надається лише юридичним особам. Далі слід перейти до розділу номер корекції. Тут ставиться позначка «0», що свідчить про первинну подачу документа. Позначки «1» і «2» свідчать, що до цього документа вносилися правки і доповнення. Після цього потрібно перейти до заповнення розділу «податковий період». У цьому полі вказується код, який відповідає певному періоду. Під час здачі щорічної звітності фіксуються цифри «34». Цифра "50" говорить про те, що декларація подається у зв'язку з ануляцією бізнесу. Позначка «95» відбиває перехід в іншу систему сплати податків.

Бланк декларації з УСН містить у собі розділ «звітний період». Люди, які заповнюють цей документ вперше, часто припускаються помилки саме в цьому розділі. У цій графі слід зазначити рік, за який подається звітність. Якщо звітність подається у дві тисячі вісімнадцятого року, у цьому полі слід вписати 2017 рік. Після цього слід зазначити код відділення податкової служби. Отримати необхідну інформацію можна із реєстраційних документів або на сайті самої інспекції.

Далі слід перейти до заповнення розділу "за місцем обліку". Залежно від форми бізнесу заповнення цього поля може бути різним. Юридичним особам необхідно внести номер "210". Індивідуальні підприємці вказують код - "120". У графі «платник податків» підприємцю необхідно вказати своє ім'я, прізвище та по батькові, а організаціям – повну назву компанії, що відповідає реєстраційним документам. У графі «вид діяльності» вказуються коди КВЕД, що відповідають обраному напрямку. Усі необхідні значення можна отримати із свідоцтва, отриманого в єдиному реєстрі суб'єктів підприємництва. При заповненні цього розділу слід враховувати, що у дві тисячі шістнадцятому році до ЗКВЕД було внесено нові правки.

У разі ліквідації або реорганізації бізнесу, що заповнює, слід внести відповідні позначки в розділ «форма реорганізації». Далі у відповідному рядку слід зазначити основний телефонний номер компанії. У полі, де фіксуються позначки про документи, що додаються, слід вказати кількість сторінок у додатках до звітності. Як правило, як додаток використовується довіреність, що дозволяє третім особам подавати фінансову звітність. За відсутності програм фіксується прочерк.

Застосування УСН не звільняє від виконання функцій з обчислення, утримання та перерахування ПДФО із заробітної плати працівників

Застосування УСН не звільняє від виконання функцій з обчислення, утримання та перерахування ПДФО із заробітної плати працівників На окрему увагу заслуговує зразок заповнення розділу «довіреність і повнота інформації». У першому рядку цього розділу слід зробити наступні позначки:

- Під час складання декларації власником ІП чи особисто юридичною особою ставиться позначка «1».

- Під час заповнення звіту довіреною особою ставиться цифра «2».

Власником ІП також необхідно вказати дату заповнення документа та завірити усі внесені дані своїм підписом. Для юридичних встановлено інший порядок. У цьому випадку необхідно вказати інформацію про керівника компанії, після чого завірити документ печаткою організації. У разі, коли декларація складається довіреною особою, зазначаються дані довіреної особи.Крім цього, необхідно зробити відмітку про прикріплення довіреності, після чого завірити усі наведені відомості особистим підписом.

Вконтакте

Декларація по УСН - доходи мінус витрати здається «спрощенцями» за підсумками року або за завершення підприємницької діяльності. Як заповнити декларацію УСН – доходи мінус витрати, у тому числі за відсутності діяльності, прибутку чи збитку, читайте у матеріалі нижче.

Декларацію за підсумками року «спрощенці» здають навесні року, наступного за звітним: у юрособ крайній термін здачі — 31 березня, ІП можуть звітувати не пізніше 30 квітня.

З особливим випадком визначення «спрощенцями» податкового періоду вас познайомить матеріал «Звітний та податковий період щодо УСН у 2018 році».

Порядок заповнення декларації УСН – доходи мінус витрати регламентує наказ ФНР РФ від 26.02.2016 № ММВ-7-3/99@.

Сам бланк декларації ССП «доходи, зменшені на витрати» ви можете завантажити тут.

У фірм та ІП, які сплачують податок з різниці між надходженнями та витратами, декларація УСН - доходи мінус витрати складається з титульного листа та розділів 1.2 та 2.2. У поодиноких випадках бухгалтер «спрощенця» заповнює розділ 3 — він потрібен для звіту щодо цільового надходження грошей на користь платника податків. Подробиці заповнення дивіться у таблиці:

ЗВЕРНІТЬ УВАГУ! Під найменуванням рядків декларації є підказки. контрольні співвідношення бухгалтера. Вони допомагають розібратися, як показник кожного рядка має бути пов'язаний із цифровими значеннями в інших рядках декларації.

Спрощена декларація формується на підставі даних про надходження та витрачання ресурсів платника податків, що фіксуються в КУДіР УСН.

Дані з КУДіР при перенесенні до річного звіту округляються до цілих чисел.

Рядок 120 декларації УСН «доходи мінус витрати»

Рядок 120 ви знайдете в розділі 1.2 річного звіту "спрощенця" на системі "надходження мінус витрати". Вона необхідна для фіксації у декларації суми мінімального податку з УСН до сплати протягом року. Для платника податків на УСН «доходи мінус витрати» діє правило: за рік потрібно сплатити податок у розмірі більшій із двох сум:

- власне спрощений податок - добуток податкової ставки на податкову базу;

- мінімальний податок – 1% від доходів «спрощенця».

Припустимо, доходи платника податків за 2018 рік становили 12 млн руб. Витрати - 11,5 млн руб. Тоді спрощений податок за умови застосування стандартної податкової ставки 15% становитиме:

(12 млн – 11,5 млн) × 15% = 75 000 руб.

А мінімальний податок дорівнює 12 млн 1% = 120 000 руб.

Мінімальний податок більше, ніж спрощений податок, отже фірма заплатить за 2018 рік 120 000 руб.

Якщо за підсумками року виходить мінімальний податок до сплати, то рахунок його сплати можна зарахувати спрощені авансові платежі, перераховані за 1 квартал, півріччя та 9 місяців звітного року. І у рядку 120 декларації платник податків покаже суму мінімального податку за мінусом сплачених авансів (п. 5.10 наказу № ММВ-7-3/99@).

Докладніше про порядок розрахунку мінімального податку ви можете прочитати у цьому матеріал.

Калькулятор декларації УСН «доходи мінус витрати»

На нашому сайті ви можете знайти калькулятор для розрахунку спрощеного податку за системи «доходи мінус витрати».

Користуватися ним легко — спочатку вибираєте період, за який потрібно розрахувати суму податку:

1. Якщо за квартал — впишіть у відповідні поля суми доходів, витрат та перевірте податкову ставку. За умовчанням вона дорівнює 15%, але пільговики (наприклад, спрощенці, зайняті у виробничій сфері) вкажуть тут своє значення. Сума податку до сплати і буде цікавою для вас величиною.

Щоб розрахована за допомогою калькулятора сума податку була достовірною, потрібно правильно врахувати ті чи інші доходи та витрати.

У цьому вам допоможуть розібратись матеріали рубрики "Доходи мінус витрати (УСН)" нашого сайту:

- «Які доходи визнаються (враховуються) за УСНО?» ;

- "Перелік витрат при УСН "доходи мінус витрати"" ;

- «Облік списання товарів при застосуванні УСН» ;

- «Витрати, які чиновники забороняють враховувати ”спрощенцю”» та ін.

2. Річний розрахунок заповнюється аналогічно, плюс вам потрібно вказати вже сплачені аванси (їх можна порівняти з розрахованими автоматично) та розмір збитку за попередні періоди спрощеної діяльності.

При наведенні курсору на знаки питання поруч з назвами полів калькулятора ви побачите підказки: які суми доходів і витрат можна врахувати, де дізнатися про право на пільгову ставку та ін. Результати розрахунків можна зберегти на сайті, роздрукувати або надіслати на електронну пошту. Отриманий розрахунок ви можете оформити як довідку, додавши обов'язкові реквізити з п. 4 ст. 10 закону «Про бухоблік» від 06.12.2011 № 402-ФЗ.

Приклад заповнення декларації УСН «доходи мінус витрати» за 2018 рік

Розібратися у порядку заповнення спрощеної декларації допоможе приклад.

приклад

ТОВ «Кворум» веде діяльність на спрощенні — допомагає підприємцям та невеликим фірмам готувати позовні заяви, вести бухгалтерський та податковий облік, складати звітність та розраховуватися з бюджетом. Надходження та витрати юрособи за 2018 рік, а також дані для розрахунку спрощеного податку наведені у таблиці нижче:

|

Звітний період |

Доходи, руб. |

Витрати, руб. |

|

|

|

|

1 квартал |

|||||

|

півріччя |

|||||

|

9 місяців |

|||||

|

1 223 400 |

|||||

|

|

|||||

Бухгалтер ТОВ «Кворум» у декларації за 2018 рік заповнить титульник, розділи 1.2 та 2.2, розділ 3 заповнювати не стане через брак фактів отримання цільового фінансування — докладніше дивіться у зразку заповнення.

Нульова декларація УСН «доходи мінус витрати»

Якщо «спрощенець» у податковому періоді діяльність не провадив, то обов'язок здати декларацію все одно залишається за ним (підп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ). У цьому випадку бухгалтер заповнює:

- титульний лист у звичайному порядку;

- у розділі 1.2 вказує лише ОКТМО, у решті рядків — прочерки;

- у розділі 2.2 зафіксує лише податкову ставку, у решті рядків — прочерки.

Бухгалтери називають таку декларацію «нульовою».

Дізнайтесь більше про нульові декларації з різних податків на нашому сайті:

- «Зразок нульової єдиної спрощеної податкової декларації» .

ЗВЕРНІТЬ УВАГУ! Якщо ви забудете здати «нульовку», штраф становитиме 1000 руб. за ст.119 НК РФ.

Про різницю між єдиною спрощеною декларацією та «нульовкою» «спрощенця» читайте у матеріалі «Єдина спрощена податкова декларація – зразок 2018-2019 років» .

Декларація УСН «доходи мінус витрати»: збиток

Підприємницька діяльність який завжди приносить прибуток. Якщо у звітному періоді у платника податків-«спрощенця» був збиток, його розмір має бути задокументований у декларації УСН. Негативна податкова база фіксується у рядку 250-253 розділу 2.2, а аванси до зменшення – у рядку 050 та 080. Для річного збитку призначено рядок 110. Розглянемо докладніше порядок заповнення декларації «спрощенця» зі збитком на прикладі.

Припустимо, підприємницька діяльність ТОВ «Кворум» у 2018 році відбувалася зі змінним успіхом — за підсумками півріччя та податкового періоду у компанії збитки. Надходження та витрати ТОВ «Кворум» за 2018 рік, а також дані для розрахунку спрощеного податку наведені в таблиці нижче:

|

Звітний період |

Доходи, руб. |

Витрати, руб. |

Оподаткова база (доходи мінус витрати), руб. |

Податок до сплати (15% від бази оподаткування), руб. |

Аванс та річний податок до сплати, руб. |

|

1 квартал |

|||||

|

півріччя |

Збиток 11 690 |

До зменшення 21 855 |

|||

|

9 місяців |

|||||

|

1 123 400 |

1 140 624 |

Збиток 17 224 |

|||

|

Мінімальний податок протягом року, крб. |

|||||

ЗВЕРНІТЬ УВАГУ! За підсумками року бухгалтер ТОВ «Кворум» заплатить до бюджету 2577 руб. Це значення розраховується як різниця між розрахованим мінімальним податком та сплаченими (а також зменшеними) авансами:

11234 - (21285 - 21285 * + 8657) = 2577 руб.

* Аванс до зменшення за півріччя, утворився через збитки за результатами перших 6 місяців роботи у 2018 році.

При отриманні збитку в один із звітних періодів року у відповідному рядку 270-273 ставиться прочерк. Докладніше дивіться у зразку заповнення декларації УСН «доходи за вирахуванням витрат» ТОВ «Кворум».

Якщо ви виявили у зданій декларації помилки, що призводять до заниження податку з УСН, дійте за схемою, описаною у матеріалі .

Підсумки

Декларацію щодо доходно-видаткової УСН «спрощенець» заповнює на підставі КУДіР, довідок-розрахунків авансових платежів та даних про суми збитку за минулі роки (за їх наявності). Якщо діяльність «спрощенець» не вів, здати він має нульову декларацію, а якщо отримав за підсумками року збиток, то заплатити до бюджету він має мінімальний податок, що дорівнює 1% від доходів за рік.

Докладніше про реквізити для сплати авансів, річного платежу та мінімального податку на УСН «доходи мінус витрати» читайте .

За підсумками фінансового року платники податків на УСН

(організації та ІП), мають здати податківцям декларацію з податку, що сплачується у зв'язку із застосуванням УСН.

Надання декларації з УСН та сплату податку платникам податків необхідно здійснити в .

Податкова декларація УСН Форма КНД 1152017 (Наказ ФНР РФ від 26 лютого 2016 р. N ММВ-7-3/99@) заповнюється платниками податків, які застосовують УСНО відповідно до законів і законів суб'єктів РФ, на території яких вони зареєстровані. Діяльність також потрібно керуватися , положеннями НК РФ і даними податкових регістрів організації.

Податковою базою з податку, пов'язаного з УСНО, визнаються:

- Грошовий вираз доходів організації чи ІП (при об'єкті оподаткування як доходів).

- Грошовий вираз доходів, зменшених на величину витрат (при об'єкті оподаткування "доходи мінус витрати").

до меню

Способи ЗДАЧІ та ФОРМА подання декларації з УСН

Декларація подається за встановленою формою: на паперовому носії або за встановленими форматами в електронному вигляді (передається телекомунікаційними каналами зв'язку).

Примітка: При передачі декларації по телекомунікаційним каналам зв'язку днем її подання вважається дата її надсилання.

Відповідно до п.3 у разі, якщо середньооблікова чисельність співробітників компанії не перевищує 100 осіб, декларацію можна подавати не в електронному вигляді, а на паперових носіях.

Декларація з УСН за Формою КНД 1152017 на папері здається:

- особисто;

Примітка: Необхідно пред'явити паспорт

- через свого представника;

- направлений у вигляді поштового відправлення з описом вкладення.

При надсиланні звітності поштою днем його подання вважається дата надсилання.

При надсиланні декларації поштою днем її подання вважається дата надсилання поштового відправлення з описом вкладення.

При розрахунку податку необхідно керуватися законом того суб'єкта РФ, де зареєстровано платник податків, т.к. відповідно до п.2, податкові ставки встановлюються законами суб'єктів РФ і можуть відрізнятися від зазначених у.

Взяти, наприклад, відповідно до ст.1 Закону м. Москви №41 від 07.10.2009 р. «Про встановлення податкової ставки... , які вибрали як об'єкт оподаткування доходи, зменшені на величину витрат», для організацій та ІП, які вибрали як об'єкт оподаткування доходи, зменшені величину витрат, встановлюється ставка податку 10%, якщо вони певні види економічної діяльності, тоді як федеральне значення такий ставки дорівнює 15%. Бачимо, що деякі регіональні органи влади дають пільги щодо УСН.

Виходячи з видів отриманих засобів цільового призначення, слід вибрати відповідні їм найменування та коди (вони наведені у Додатку № 5 до Порядку заповнення) та перенести їх до графи 1 розділу 3 (п. 8.1 Порядку заповнення). Якщо надходжень був, то розділ 3 не заповнюється.

Декларація з УСН, де відобразити суму сплаченого ТОРГІВЕЛЬНОГО збору

На додаток до трьох податкових відрахувань, передбачених всім платників єдиного податку, організації та підприємці, котрі займаються торгівлею, можуть зменшувати нарахований податок на .

Що для цього потрібно?

1. Організація або підприємець повинні бути поставлені на облік як платник торговельного збору. Якщо платник перераховує торговельний збір не за повідомленням про постановку на облік, а на вимогу податкової інспекції, користуватися податковим вирахуванням заборонено.

2. Торговельний збір має бути сплачено до бюджету того ж регіону, до якого зараховується єдиний податок. Головним чином, ця вимога стосується організацій та підприємців, які займаються торгівлею не там, де вони перебувають на обліку за місцезнаходженням (місцем проживання). Наприклад, підприємець, який зареєстрований у Московській області та торгує у Москві, не зможе зменшити єдиний податок на суму торговельного збору. Адже торговельний збір у обсязі зараховується до бюджету Москви (п. 3 ст. 56 БК), а єдиний податок – до бюджету Московської області (п. 6 ст. 346.21 ПК, п. 2 ст. 56 БК). Аналогічні роз'яснення є у листі Мінфіну від 15.07.2015 № 03-11-09/40621.

3. Торговельний збір має бути сплачено до регіонального бюджету саме у тому звітному (податковому) періоді, за який нараховано єдиний податок. Суми торговельного збору, сплачені після закінчення цього періоду, можна прийняти до відрахування лише наступного періоді. Наприклад, торговельний збір, сплачений у січні 2018 року за підсумками IV кварталу 2017 року, зменшить суму єдиного податку за 2018 рік. Приймати його до вирахування при розрахунку єдиного податку за 2017 рік не можна.

- щодо торговельної діяльності, щодо якої організація (підприємець) сплачує торговельний збір;

- з решти бізнесу.

Фактично сплачений торговельний збір зменшує лише першу суму. Тобто частину єдиного податку, яка нарахована з доходів від торговельної діяльності. Тому, якщо ви займаєтеся кількома видами бізнесу, необхідно забезпечити окремий облік доходів від діяльності, що оподатковується торговим збором, та доходів від іншої діяльності. Це підтверджують листи Мінфіну від 18.12.2015 № 03-11-09/78212 (направлено податковим інспекціям листом ФНП від 20.02.2016 № СД-4-3/2833) та від 23.07.2015 № 03-2.

Результати роздільного обліку оформлюються бухгалтерськими довідками (.docx, 18Кб).

Якщо єдиний податок з торгівельної діяльності менший за суму торговельного збору, відносити різницю на зменшення єдиного податку з доходів від інших видів діяльності не можна. При цьому обмеження, яке не дозволяє зменшувати єдиний податок більше ніж на 50 відсотків, щодо торговельного збору не застосовується.

Примітка : Пункт 8 та листів Мінфіну від 07.10.2015 № 03-11-03/2/57373 , від 02.10.2015 № 03-11-11/56492 , від 27.03.2015 № 03-11

до меню

Приклад заповнення декларації УСН ДОХОДИ за 2018 рік зі штихкодами

Примітка: Така декларація готується в програмі ПОДАТКОВНИК ЮЛ, посилання дане нижче

Приклад заповнення декларації УСН ДОХОДИ - ВИТРАТИ за 2018 рік

До податкової здається лише заповнені листи декларації. Порожні листи не здаються. Навіщо перекладати папір? Наприклад, якщо підприємство або ІП на УСН ДОХОДИ, заповнюються лише сторінки розділу 2.1, якщо УСН Д-Р заповнюється лише розділ 2.2

до меню

ПРОГРАМА та ІНСТРУКЦІЯ щодо заповнення декларації УСН за 2018 рік

Декларація з УСН складається з п'яти розділів та титульного листа. Для різних об'єктів оподаткування УСН призначені різні розділи: для УСН з об'єктом «доходи» розділи 1.1 та 2.1, для УСН з об'єктом «доходи за вирахуванням витрат» розділи 1.2 та 2.2. Розділ 3 та титульний лист загальні для обох видів УСН. Розділ 3 надається лише тими платниками податків, які отримували кошти цільового фінансування, які не оподатковуються по УСН. Тобто. зазвичай у комерційних організацій та ІП цього розділу у складі декларації немає, тому у статті він не розглядається.

Примітка: У декларації зазначаються лише нараховані суми податку, сплачені суми не вказуються, дані щодо сплат і так є у податкової інспекції.

до меню

Розрахунок УСН Доходи 6% у програмі на Екселі Excel для занесення до декларації та сплати авансових платежів

Дані заносяться поквартально, тобто. виручка за кожен квартал, що фактично в цьому кварталі перераховано (а не нараховано) страхових внесків до Пенсійного фонду (пенсії та медстрах), ФСС РФ (на допомогу та "травматизм"), а також сплачені раніше суми авансових платежів з податку.

Таблиця зроблена зручно, але вона не враховує ІП без працівників! ІП без працівників не має обмежень на зменшення податку згідно з п.3.1 Статті 346.21.

| ДОДАТКОВІ ПОСИЛАННЯ на тему |

- ТАБЛИЦЯ відповідності ОКТМО та ОКАТО

Який код ОКТМО писати у платіжці, декларації? 8 чи 11 знаків? Публікується зведена зведена таблиця відповідності кодів ОКАТО кодам ОКТМО, яку розробив Мінфін РФ. -

Розглянуто докладно, залишки та обороти, за якими рахунками складають Бухгалтерський баланс та Звіт про фінансові результати для суб'єктів малого підприємництва (Форма КНД 0710098).

Ексклюзив Катерина Анненкова, експерт з бухгалтерського обліку та оподаткування ІА «Клерк.ру»

Із закінченням 2011 року закінчився податковий період і настав час для складання декларації з податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування (далі – УСН).

Декларацію з податку, що сплачується у зв'язку із застосуванням УСН, заповнюється платниками податків, які застосовують спрощену систему оподаткування відповідно до глави 26.2 Податкового кодексу.

Надання декларації та сплата податку провадиться платниками податків у наступні строки:

Організаціями – не пізніше 31 березня 2012 р. за місцем свого знаходження (реєстрації до ІФНС).

Індивідуальними підприємцями (ІП) – не пізніше 30 квітня 2012 р. за місцем свого проживання (реєстрація в ІФНС).

Податкова декларація з податку, пов'язаного із застосуванням УСН, заповнюється платниками податків, які застосовують УСН відповідно до глави 26.2 Податкового кодексу та законів суб'єктів РФ, на території яких вони зареєстровані.

УСН є спеціальним податковим режимом із добровільним порядком його застосування організаціями та ІП.

У зв'язку із застосуванням УСНО, платники податків звільняються від сплати таких податків:

Організації:від прибуток;

податку майно;

податок на доходи фізичних осіб;

податок на майно фізичних осіб;

ПДВ (крім податку, що сплачується відповідно до договору простого товариства (договором про спільну діяльність)).

На вибір платника податків об'єктами оподаткування можуть бути:

- Доходи (ставка податку встановлюється НК РФ у вигляді 6%);

- Доходи, зменшені на величину витрат (ставка податку встановлюється законами суб'єктів РФ не вище 15% і не нижче 5% відповідно до п.2 ст. 346.20 НК РФ).

Податковою базою з податку, пов'язаного з УСНО, визнаються:

- Грошовий вираз доходів організації чи ІП (при об'єкті оподаткування як доходів).

- Грошовий вираз доходів, зменшених на величину витрат (при об'єкті оподаткування "доходи мінус витрати").

Зверніть увагу:За відсутності руху коштів на банківських рахунках та в касі організації, платники податку при УСН не мають об'єктів оподаткування (доходів), що підлягають відображенню в декларації. У цьому випадку декларація не подається, платник податків подає спрощену податкову декларацію, затверджену Наказом Мінфіну від 10.07.2007 р. № 62н до 20.01.2012 р.

Декларація подається за встановленою формою:

- на паперовому носії;

- за встановленими форматами в електронному вигляді (передається телекомунікаційними каналами зв'язку).

При передачі декларації з телекомунікаційних каналів зв'язку днем її подання вважається дата її відправлення.

Зверніть увагу:Відповідно до п.3 ст. 80 Податкового кодексу, якщо середньооблікова чисельність працівників перевищує 100 осіб, звітність надається в електронному вигляді, засвідчена електронним цифровим підписом. У разі, якщо середньооблікова чисельність співробітників компанії не перевищує 100 осіб, декларацію можна подати на паперових носіях.

При надсиланні декларації поштою днем її подання вважається дата надсилання поштового відправлення з описом вкладення.

Зверніть увагу:При розрахунку податку необхідно керуватися законом того суб'єкта РФ, де зареєстровано платник податків, т.к. відповідно до п.2 ст. 346.20 НК РФ, податкові ставки встановлюються законами суб'єктів РФ і можуть відрізнятися від зазначених у Податковому кодексі.

Відповідно до ст. 346.19 НК РФ, Податковим періодом визнається календарний рік. Звітними періодами визнаються:

- перший квартал;

- 6 місяців;

- 9 місяців.

Форма податкової декларації з податку, пов'язаного з УСНО та порядок її заповнення затверджено наказом Мінфіну РФ від 22.06.2009 р. № 58н.

До складу декларації включаються:

- Титульна сторінка;

- Розділ 1 «Сума податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, та мінімального податку, що підлягає сплаті до бюджету, за даними платника податків»;

- Розділ 2 «Розрахунок податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, та мінімального податку».

Спираючись на положення НК РФ, порядок заповнення податкової декларації з податку, пов'язаного з УСН та положення Закону м. Москви від 07.10.2009 р. № 41 «Про встановлення податкової ставки для організацій та індивідуальних підприємців, які застосовують спрощену систему оподаткування, які обрали як об'єкт оподаткування доходи, зменшені на величину видатків», складемо декларацію з податку за 2011 рік, для організації ТОВ «Ромашка».

Відповідно до ст. 1 Закону м. Москви № 41, для платників податків, які обрали як об'єкт оподаткування доходи, зменшені на величину витрат, встановлюється ставка податку 10%, якщо вони здійснюють такі види економічної діяльності:

1) обробні виробництва (відповідно до Розділу D "Обробні виробництва" КВЕД);

2) управління експлуатацією житлового та (або) нежитлового фонду;

3) наукові дослідження та розробки;

4) надання соціальних послуг;

5) діяльність у галузі спорту.

Податкова ставка 10%, застосовується платником податків, виручка якого від реалізації товарів (робіт, послуг) за зазначеними видами економічної діяльності за звітний (податковий) період становить не менше 75% від загальної суми виручки

1. Титульний лист декларації

При заповненні декларації у кожний рядок та відповідні їй графи вписується лише один показник. У разі відсутності показників, у рядку та відповідній графі ставиться прочерк.

ІПН, КПП- зазначаються відповідно до свідоцтва про постановку на облік організації, ІП, у тій ІФНС, в яку надається декларація.

При вказівці ІПН організації, що складається з десяти знаків, у зоні з дванадцяти осередків, що відведена для запису показника «ІПН», в останніх двох осередках слід проставити прочерки (- -).

Номер коригування– при поданні декларації за звітний період вперше вказується цифра «0--», якщо надаються коригуючі декларації, то зазначається номер коригування по порядку – «1--», «2--» тощо.

Податковий період (код)– відповідно до Додатку № 1 до Порядку заповнення податкової декларації з податку при УСН, податковим періодам відповідають такі коди:

- 34 - Календарний рік;

- 50 - Останній податковий період при реорганізації (ліквідації) організації (при припиненні діяльності як індивідуальний підприємець).

Звітній рік- Вказується звітний рік, за який надається декларація.

Подається до податкового органу (код)– зазначається код ІФНС, до якого надається декларація, згідно з документами про постановку на облік у податковому органі. Цей код складається із чотирьох цифр. Перші дві цифри – код регіону (наприклад, Москва – 77, Московська область – 50), другі дві цифри – номер ІФНС.

За місцем знаходження (обліку) (код)- зазначається код відповідно до Додатка №2 до Порядку заповнення податкової декларації. Цей код означає, що декларація подається:

Коди подання податкової декларації за місцезнаходженням (обліком)

Платник податків- вказується повне найменування російської організації, що відповідає найменуванню, що міститься в її установчих документах (за наявності в найменуванні латинської транскрипції – воно також вказується).

У разі подання Декларації ІП – зазначається його прізвище, ім'я, по батькові повністю, без скорочень відповідно до документа, що засвідчує особу.

Код виду економічної діяльності за класифікатором КВЕД- Вказується код виду діяльності згідно з класифікатором КВЕД.

У графах « на … сторінках- вказується кількість сторінок, на яких складено Декларацію.

У графах « з додатком підтверджуючих документів або їх копій на … аркушах- вказується кількість аркушів підтверджуючих документів або їх копій, включаючи копії документів, що підтверджують повноваження представника платника податків (у разі підписання Декларації та (або) її подання представником платника податків), які додаються до Декларації.

В полі " Достовірність та повноту відомостей, зазначених у цій декларації, підтверджую» - вказується:

- цифра "1", якщо декларацію підписує керівник організації чи ІП;

- цифра «2», якщо декларація підписується представником платника податків (наприклад головним бухгалтером компанії, ІП).

В полі " Підпис» - ставиться підпис керівника чи представника. Підпис засвідчується печаткою організації, ІП.

В полі " Найменування документа, що підтверджує повноваження представника» - вказується вид документа, що підтверджує повноваження підписувача (наприклад – довіреність, її номер та дата).

Зверніть увагу:У разі підписання декларації представником платника податків, разом із нею необхідно надати копію документа, що підтверджує його повноваження. Кількість аркушів документа необхідно врахувати під час заповнення графи « З додатком документів, що підтверджують, або їх копій на … аркушах».

Приклад заповнення титульного листа декларації:

2. Розділ 1 декларації «Сума податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, та мінімального податку, що підлягає сплаті до бюджету, за даними платника податків»

Розділ 1 декларації містить показники суми податку при УСН, що підлягають за даними платника податків:

- сплаті до бюджету;

- до зменшення.

Крім того, у Розділі 1 вказується:

- вид об'єкта оподаткування;

- код ОКАТО;

- код бюджетної класифікації (КБК) який підлягає зарахуванню податок.

Об'єкт оподаткування(рядок 001 ) - вказується об'єкт оподаткування:

- Цифру «1» вказують платники податків, об'єктом оподаткування яких є доходи;

- Цифру «2» вказують платники податків, об'єктом оподаткування які мають доходи, зменшені величину витрат (« доходи мінус витрати»).

Код по ОКАТО(рядок 010 ) - вказується код ОКАТО за місцезнаходженням організації (за місцем проживання ІП).

При заповненні показника «Код по ОКАТО», під який відводиться одинадцять знаків, вільні знаки праворуч від значення коду, якщо код ОКАТО має менше одинадцяти знаків, заповнюються нулями. Наприклад, для восьмизначного коду ОКАТО – «12445698» у полі «Код по ОКАТО» записується одинадцятизначне значення «12445698000»

Код бюджетної класифікації(рядок 020 ) – вказується цифровий код бюджетної класифікації за яким підлягає зарахуванню сума податку, що сплачується у зв'язку із застосуванням УСН, виходячи з таких кодів:

Сума авансового платежу з податку, обчислена для сплати за:

Перший квартал (руб.)(рядок 030 ) - зазначається сума авансового платежу з податку, що сплачується у зв'язку із застосуванням УСН, обчислена до сплати за перший квартал.

За підсумками кожного звітного періоду сума авансового платежу з податку обчислюється:

- 1. об'єкт оподаткування - доходи, виходячи зі ставки податку та фактично отриманих доходів, розрахованих наростаючим підсумком з початку податкового періоду до закінчення відповідно до першого кварталу, півріччя, дев'яти місяців з урахуванням раніше обчислених сум авансових платежів з податку. Суму податку можна зменшити на суми страхових внесків (у межах обчислених сум за цей же період відповідно до законодавства РФ):

- § на обов'язкове пенсійне страхування,

- § обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством,

- § обов'язкове медичне страхування,

- § обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань, сплачених.

- 2. об'єкт оподаткування «доходи мінус витрати», виходячи зі ставки податку та фактично отриманих доходів, зменшених на величину витрат, розрахованих наростаючим підсумком з початку податкового періоду до закінчення відповідно до першого кварталу, півріччя, дев'яти місяців з урахуванням раніше обчислених сум авансових платежів з податку .

Півріччя (руб.)(рядок 040 ) - зазначається сума авансового платежу з податку, що сплачується у зв'язку із застосуванням УСН, обчислена до сплати за півріччя з урахуванням суми авансового платежу, обчисленого за перший квартал.

Дев'ять місяців (руб.)(рядок 050 ) - зазначається сума авансового платежу з податку, що сплачується у зв'язку із застосуванням ССП, обчислена до сплати за дев'ять місяців з урахуванням суми авансового платежу, обчисленого за півріччя.

Сума податку, що підлягає сплаті за податковий період (крб.)(рядок 060 ) - зазначається сума податку, що сплачується у зв'язку із застосуванням УСН, що підлягає сплаті за податковий період з урахуванням суми авансового платежу, обчисленого за дев'ять місяців.

Значення рядка 060 визначається:

1. об'єкт оподаткування - доходи, шляхом зменшення суми обчисленого податку за податковий період у сумі сплачених (не більше обчислених сум) цей період страхових взносов:

обов'язкове медичне страхування;

обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворюваннях.

Також сума податку зменшується на суми виплачених працівникам протягом цього періоду за рахунок коштів платника податків допомоги з тимчасової непрацездатності та авансового платежу з податку, обчислену до сплати за дев'ять місяців.

Зверніть увагу:Цей рядок заповнюється, якщо різниця між показниками за кодами рядків 260, 280 і 050 більша або дорівнює нулю.

2. об'єкт оподаткування «доходи мінус витрати», як різниця значень рядків 260 та 050.

Зверніть увагу:Цей рядок заповнюється, якщо значення за кодом рядка 260 більше або дорівнює показнику за кодом рядка 050 та сума обчисленого податку за податковий період більша або дорівнює сумі обчисленого мінімального податку.

Сума податку до зменшення податкового періоду (крб.)(рядок 070 ) – зазначається сума податку, що сплачується у зв'язку із застосуванням УСН, до зменшення за податковий період.

Значення рядка 070 визначається:

1. об'єкт оподаткування - доходи, як різницю значень рядка 050 і рядка 260, за мінусом значення коду рядка 280.

Зверніть увагу:Цей рядок заповнюється, якщо різниці між показниками за кодами рядків 260, 280 та 050 менші за нуль.

2. об'єкт оподаткування « доходи мінус витрати», як різниця значень рядків 050 і 260, якщо значення за рядком 050 більше значення за рядком 260 і значення за рядком 270 менше або дорівнює значенню за рядком 260, або як значення за рядком 050, якщо значення за рядком 260 менше за рядок 270 .

Код бюджетної класифікації(рядок 080 ) - вказується цифровий код бюджетної класифікації «18210501050011000110» (Мінімальний податок, що зараховується до бюджетів суб'єктів РФ) за яким підлягає зарахуванню сума мінімального податку, що сплачується у зв'язку із застосуванням УСН.

Сума мінімального податку, що підлягає сплаті за податковий період(рядок 090 ) – зазначається сума мінімального податку, що підлягає сплаті за податковий період.

Значення рядка 070 у разі відповідає значенню показника рядку 270.

Зверніть увагу:Цей рядок заповнюється, якщо значення рядка 270 більше значення рядка 260.

1. Розділ 2 декларації «Розрахунок податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, та мінімального податку».

Розділ 2 декларації містить дані платника податків про ставку податку, що сплачується у зв'язку із застосуванням УСНО, крім того, у Розділі 2 зазначаються:

- Сума одержаних доходів;

- Сума здійснених витрат (при об'єкті оподаткування «доходи мінус витрати»);

- Податкова база;

- Сума податку нарахована;

- сума збитків минулих років;

- сума збитків цього року;

- Сума мінімального податку.

Ставка податку (%)(рядок 201) – вказується ставка податку розмірі:ст. 346.16 НК РФ, при об'єкті оподаткування "доходи мінус витрати".

Платники податків мають право включити до витрат суму різниці між сумою сплаченого мінімального податку та сумою податку, обчисленою у загальному порядку, отриману за попередній період.

Зверніть увагу:

Сума збитку, отриманого в попередньому (попередніх) податковому (податкових) періоді (періодах), що зменшує податкову базу за податковий період для стор. ) період (періодах), що зменшує податкову базу за податковий період, при об'єкті оподаткування «доходи мінус витрати».

Зверніть увагу:При об'єкті оподаткування доходи цей рядок не заповнюється.

Податкова база для обчислення податку за податковий період для стор 001 = "1": дорівнює стор 210, для стор 001 = "2" : стор 210 - стор 220 - стор 230, якщо стор 210 - стор. 220 - стор. 230 > 0 (рядок 240) – вказується податкову базу обчислення податку податковий період.

1. При об'єкті оподаткування доходи рядок 240 = 210.

2. При об'єкті оподаткування «доходи мінус витрати» рядок 240 = (рядок 210 – рядок 220 – рядок 230). Рядок 240 заповнюється у разі, якщо отримана сума великонуля.

Сума збитку, отриманого за податковий період для стор. 001 = «2»: стор. 220 - стор. 210, якщо стор.

Рядок 250 = (рядок 220 - рядок 210) виповнюється у разі, якщо сума отриманих доходів, зазначена у рядку 210 менша від суми вироблених витрат, відображених за рядком 220.

Зверніть увагу:При об'єкті оподаткування доходи цей рядок не заповнюється.

Сума обчисленого податку за податковий період (стор. 240 * стор. 201 / 100) (рядок 260) - вказується сума податку, обчислена виходячи зі ставки податку та податкової бази, яка визначається наростаючим підсумком з початку податкового періоду до його закінчення.

Сума податку (рядок 260) = Податкова база (рядок 240) * Ставка податку (рядок 201)/100.

Сума обчисленого мінімального податку за податковий період (ставка податку 1%) для с. ».

Сума мінімального податку (рядок 270) = Сума одержаних доходів (рядок 210) * 1/100.

У разі якщо за податковий період за рядком 260 відсутнє значення (проставлений прочерк) або вказане значення виявиться меншим за значення, вказане у рядку 270, то значення за рядком 270 необхідно відобразити у рядку 090 «Сума мінімального податку, що підлягає сплаті за податковий період» Розділу 1 .

Зверніть увагу:При об'єкті оподаткування доходи цей рядок не заповнюється.

Сума сплачених за податковий період страхових внесків на обов'язкове пенсійне страхування, обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством, обов'язкове медичне страхування, обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань, а також виплачених працівникам протягом податкового періоду коштів платника податків допомоги з тимчасової непрацездатності, що зменшує (але не більше ніж на 50%) суму обчисленого податку для стор. тимчасової непрацездатності та суми страхових внесків:

- на обов'язкове пенсійне страхування;

- обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством;

- обов'язкове медичне страхування, обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань.

Ці суми зменшують (але не більше ніж на 50 відсотків) суму обчисленого податку при об'єкті оподаткування доходів.

Зверніть увагу:При об'єкті оподаткування «доходи мінус витрати» цей рядок не заповнюється.

- Де завантажити актуальний бланк податкової декларації УСН (за формою КНД 1152017)?

- Строки подання податкової декларації

- Приклад заповнення форми КНД 1152017

- Які програми та послуги допоможуть Вам заповнити декларацію?

Підготувати податкову декларацію для ІП на УСН нескладно - можна скористатися безкоштовною офіційною програмою від ФНП РФ "Податкове платник ЮЛ", платною програмою "1С:Підприємець", замовити заповнення декларації у спеціалізованій бухгалтерській компанії.

Якщо Ви бажаєте заповнити декларацію вручну - завантажте актуальний бланк за формою за КНД 1152017 у форматі PDF.

Приклад заповнення податкової декларації

У прикладі наведено декларацію для індивідуального підприємця без співробітників на спрощеній системі оподаткування з податковою ставкою 6% (доходи), який не сплачує торгові збори, який не змінював місце реєстрації (прописки) протягом звітного року. Якщо Вам потрібні інші варіанти заповнення, Ви також можете використовувати максимально докладну офіційну інструкцію .

При заповненні кульковою ручкою можна використовувати лише чорнило чорного, фіолетового або синього кольорів. Під час друку на принтері потрібно використовувати шрифт Courier New заввишки 16-18 пунктів. Друкувати можна лише на одній стороні аркуша (двосторонній друк не допускається). Заповнення проводиться тількивеликими літерами.

Для зазначеного прикладу потрібно заповнити три сторінки декларації:

- Титульна сторінка

- Розділ 1.1

- Розділ 2.1.1

Перша сторінка (Титульний лист)(Див. приклад заповнення)

- Заповніть свій ІПН

- Номер коригування – 0 (якщо Ви здаєте декларацію, а не виправлення до неї)

- Код податкового періоду – 34 (це означає, що декларація здається за рік)

- Звітний рік - рік за який звітуєте

- Код податкового органу - чотиризначний код Вашої податкової інспекції (можна дізнатися у повідомленні про постановку на облік фізичної особи у податковому органі, яку Вам видали під час реєстрації ІП у податковій, або )

- Код за місцезнаходженням - код 120 означає за місцем прописки ІП

- Заповніть свої ПІБ

- Код виду економічної діяльності за класифікатором КВЕД - напишіть свій основний код КВЕД (його можна дізнатися у виписці з ЄДРІП, яку Ви отримали при реєстрації ІП у податковій)

- Потрібно вказувати код за новим КВЕД (ОК 029-2014 (КДЕС Ред.2)). Податкова автоматично перевела старі коди на нові. Якщо Ви не знаєте своїх нових кодів по КВЕД - можете дізнатися їх за допомогою сервісу (виписка в електронному вигляді про себе).

- Напишіть свій номер контактного телефону

- Напишіть, скільки сторінок у Вашій податковій декларації з УСН (зазвичай їх 3)

- Якщо складатимете декларацію самостійно (а не за допомогою представника) поставте 1 у поле платник податків/представник платника податків

Друга сторінка (Розділ 1.1)(Див. приклад заповнення)

- Напишіть свій ІПН

- Поставте номер сторінки

- У рядку 010 вкажіть свій код ОКТМО. Якщо протягом звітного періоду він не змінювався - достатньо вказати його тільки в рядку 010. офіційного Росстату.

- У рядки 020, 040, 070, 100 слід вставити значення, розраховані за відповідними формулами. Для обчислення необхідно спочатку заповнити третю сторінку декларації. Після заповнення третьої сторінки поверніться до цього пункту.

- Після заповнення третьої сторінки вважаємо рядок 020 : рядок 130 мінус рядок 140. Рядок 040 дорівнює: рядок 131 мінус рядок 141 мінус рядок 020. Рядок 070 дорівнює: рядок 132 мінус рядок 142 мінус рядок 020 мінус рядок 040. І, нарешті, рядок 100 дорівнює: рядок 133 мінус рядок 143 мінус рядок 020 мінус рядок 040 мінус рядок 070. Ці обчислення наведені тільки для цього конкретного прикладу, точні формули розрахунку вказані безпосередньо у формі декларації під відповідними рядками.

Третя сторінка (Розділ 2.1.1)(Див. приклад заповнення)

- Напишіть свій ІПН

- Поставте номер сторінки

- Вкажіть ознаку платника податків (якщо не провадите виплати фізичним особам - 2)

- У рядках 110, 111, 112, 113 вкажіть Ваш дохід наростаючим підсумком. Вказати треба суми саме за перший квартал, півріччя, дев'ять місяців і рік, тобто. у рядку 110 - доходи за перший квартал, у рядку 111 - суму доходів за перший та другий квартали, у рядку 112 - суму за перший, другий та третій квартали, у рядку 113 - суму за перший, другий, третій та четвертий квартали.

- У рядках 120-123 – ставка податку УСН "доходи", що діє у Вашому регіоні (зазвичай 6%).

- У рядках 130, 131, 132, 133 потрібно написати відповідні суми обчисленого податку. Наприклад рядок 130 дорівнюватиме: рядок 110 помножити на рядок 120 і розділити на 100 (тобто беремо, наприклад, 6% від доходу за перший квартал).

- У рядках 140, 141, 142, 143 – потрібно написати наростаючим підсумкомвідповідні суми, що зменшують Ваш податок УСН (страхові внески, які Ви сплачували за себе)

- Ці суми вказуються у тому кварталі у якому вони були фактичнооплачені.

- Це не самі суми сплачених внесків, а суми сплачених внесків зменшуютьВаш податок. Тобто, наприклад, як зазначено прямо у формі декларації: рядок 140 може бути меншим або дорівнює рядку 130 (для ознаки платника податків = 2 - не виробляє виплати фізособам), але не може більше за неї!

Переконайтеся, що скрізь, де потрібно проставлено дати та Ваш підпис і перед складанням покажіть податкову декларацію своєму податковому інспектору, щоб він зміг її перевірити. Не забудьте поставити друк (якщо використовуєте).

Як подавати податкову декларацію УСН?

Податкова декларація може бути подана:

- особисто;

- поштою (з описом вкладення);

- телекомунікаційними каналами зв'язку (через інтернет).

Подавати податкову декларацію ІП потрібно до податкового органу за місцем свого обліку. За порушення термінів подачі доведеться платити штрафи, тож краще не затримуватися. При поданні податкової декларації особисто – зробіть дві копії – одна залишиться у податковій, а іншу, з позначкою про здачу – віддадуть Вам – обов'язково збережітьцю копію. Якщо підприємець подає податкову декларацію поштою (з описом вкладення) – у поштовому відділенні видадуть квитанцію з датою – ця дата і вважатиметься датою подання декларації. У разі, коли ІП одночасно веде діяльність із кількох системам оподаткування (наприклад УСН + ЕНВД), необхідно подавати окремо декларації і з УСН і з ЕНВД.

Терміни подання податкової декларації для ІП на УСН

Податкова декларація для індивідуальних підприємців на УСН (спрощеній системі оподаткування) у 2018-2019 роках заповнюється та подається один раз на рік (тобто Вам не потрібно заповнювати та подавати декларацію кожного кварталу) у строк до 30 квітня року наступного за минулим податковим періодом .

- Історичні портрети Ярослава Мудрого, Володимира Мономаха, Івана III та Івана Грозного, написані

- Юдаїзм: основні ідеї. Історія юдаїзму. Заповіді юдаїзму. Юдаїзм коротко про релігію Юдаїзм регіони поширення головні центри

- Способи захисту володіння у стародавньому римі

- Що таке псі Де крім психології використовується буква псі

- «Біла» армія: цілі, рушійні сили, основні ідеї

- Гледенський монастир іконостас

- Крутицьке подвір'я Храм крутицький подвір'я

- Нікішин Микола Миколайович

- Важливі події та значні дати у жовтні Міжнародний інвестиційний форум у Сочі

- Климент Єфремович Ворошилов

- Священномученик гермоген, єпископ тобольський та сибірський та іже з ним убієнний ієрей Петро Карелін На тобольській кафедрі

- Якісні реакції в неорганічній та органічній хімії

- Вступні слова у російській мові: правила Водні слова у російській мові таблиця

- Д. І. Фонвізін "Недоук". "в ідеалі честь була основним законом поведінки дворянина Яким має бути справжній дворянин

- Визначення цілей, завдань, шляхів розвитку суспільства Наведи приклади реалізації кожної функції

- Проблемні питання блоку «Суспільство»

- Ідеальний турист – це людина, кіт.

- Конспект уроку з англійської мови на тему "глобальні проблеми людства" Глобальні проблеми землі англійською

- Навчання світло ненавчання темрява

- Вживання невизначених займенників в англійській Невизначено особисті займенники в англійській мові