Оцінка фінансових ризиків на базі бухгалтерської звітності

Фінансові ризики пов'язані з ймовірністю втрат фінансових ресурсів(Тобто. грошових коштів).

Під фінансовими ризикамирозуміється ймовірність виникнення непередбачених фінансових втрат (зниження прибутку, доходів, втрати капіталу тощо) у ситуації невизначеності умов фінансової діяльностіорганізації.

Фінансові ризики поділяються на три види:

1. ризики, пов'язані з купівельною спроможністю грошей; До ризиків, пов'язаних з купівельною спроможністю грошей, належать такі різновиди ризиків: інфляційні та дефляційні ризики, валютні ризики, ризики ліквідності.

2. ризики, пов'язані із вкладенням капіталу (інвестиційні ризики); Інвестиційний ризик висловлює можливість виникнення непередбачених фінансових втрат у процесі інвестиційної діяльності підприємства. Відповідно до видів цієї діяльності виділяються і види інвестиційного ризику: ризик реального інвестування; ризик фінансового інвестування (портфельний ризик); ризик інноваційного інвестування . Оскільки ці види інвестиційних ризиків пов'язані з можливою втратоюкапіталу підприємства вони включаються до групи найбільш небезпечних ризиків.

3. ризики, пов'язані з формою організації господарської діяльностіорганізації. До ризиків, пов'язаних із формою організації господарської діяльності, належать:

- авансові

-оборотні ризики.

Виділяються два етапи оцінки ризику: якісний та кількісний.

Завданням якісного аналізу ризикує виявлення джерел та причин ризику, етапів та робіт, при виконанні яких виникає ризик, тобто:

визначення потенційних зон ризику;

виявлення ризиків, супутніх діяльності підприємства;

Прогнозування практичних вигод та можливих негативних наслідків прояву виявлених ризиків.

Основна мета цього етапуоцінки – виявити основні види ризиків, що впливають на фінансово-господарську діяльність. Перевага такого підходу полягає в тому, що вже на початковому етапіаналізу керівник підприємства може наочно оцінити ступінь ризикованості кількісним складомризиків і вже цьому етапі відмовитися від втілення у життя певного рішення.

Підсумкові результати якісногоаналізу ризику, своєю чергою, є вихідною інформацією щодо кількісного аналізу, тобто оцінюються ті ризики, які є при здійсненні конкретної операції алгоритму прийняття рішення.

На етапі кількісного аналізу ризику обчислюються числові значеннявеличин окремих ризиків та ризику об'єкта в цілому. Також виявляється можлива шкода та дається вартісна оцінка від прояву ризику і, нарешті, завершальною стадією кількісної оцінки є вироблення системи антиризикових заходів та розрахунок їх вартісного еквівалента.

Кількісний аналіз можна формалізувати, навіщо використовується інструментарій теорії ймовірностей, математичної статистики, теорії дослідження операцій. Найбільш поширеними методами кількісного аналізу ризику є статистичні, аналітичні, метод експертних оцінок, метод аналогів

Статистичні методи. Суть статистичних методів оцінки ризику полягає у визначенні ймовірності виникнення втрат на основі статистичних даних попереднього періоду та встановлення області (зони) ризику, коефіцієнта ризику тощо. Перевагамистатистичних методів є можливість аналізувати та оцінювати різні варіанти розвитку подій та враховувати різні фактори ризиків у рамках одного підходу. Основним недолікомцих методів вважається необхідність використання у них імовірнісних характеристик. Можливе застосування наступних статистичних методів: оцінка ймовірності виконання, аналіз ймовірного розподілу потоку платежів, єрева рішень, імітаційне моделюванняризиків, а також технологія « Risk Metrics».

Метод оцінки ймовірності виконаннядозволяє дати спрощену статистичну оцінку ймовірності виконання будь-якого рішення шляхом розрахунку частки виконаних і невиконаних рішень у загальній сумі прийнятих рішень.

Метод аналізу ймовірнісних розподілів потоків платежівдозволяє при відомому розподілі ймовірностей кожного елемента потоку платежів оцінити можливі відхилення вартості потоків платежів від очікуваних. Потік із найменшою варіацією вважається менш ризиковим.Дерева рішеньзазвичай використовуються для аналізу ризиків подій, що мають доступну для огляду або розумну кількість варіантів розвитку. Вони особливо корисні в ситуаціях, коли рішення, які приймаються в момент часу t = n, сильно залежать від рішень, прийнятих раніше, і, в свою чергу, визначають сценарії подальшого розвиткуподій.Імітаційне моделюванняє одним із найпотужніших методів аналізу економічної системи; у випадку під ним розуміється процес проведення ЕОМ експериментів з математичними моделями складних системреального світуІмітаційне моделювання використовується у тих випадках, коли проведення реальних експериментів, наприклад, з економічними системами, нерозумно, вимагає значних витрат і/або не можна здійснити на практиці. Крім того, часто практично нездійсненний або вимагає значних витрат збирання необхідної інформації для прийняття рішень, у подібних випадках відсутні фактичні дані замінюються величинами, отриманими в процесі імітаційного експерименту (тобто генерованими комп'ютером).

Технологія "Risk Metrics"розроблено компанією «J.P. Morgan» для оцінки ризику ринку цінних паперів. Методика має на увазі визначення ступеня впливу ризику на подію через обчислення «заходи ризику», тобто максимально можливої потенційної зміни ціни портфеля, що складається з різного набору фінансових інструментів, із заданою ймовірністю і за проміжок часу.

аналітичні методи.Дозволяють визначити ймовірність виникнення втрат на основі математичних моделейта використовуються в основному для аналізу ризику інвестиційних проектів. Можливе використання таких методів, як аналіз чутливості, метод коригування норм дисконту з урахуванням ризику, метод еквівалентів, метод сценаріїв.

Аналіз чутливостізводиться до вивчення залежності деякого результуючого показника від варіації значень показників, що у його визначенні. Інакше кажучи, цей метод дозволяє отримати відповіді питання виду: що буде з результуючої величиною, якщо зміниться значення деякої вихідної величини?

Метод коригування норми дисконту з урахуванням ризикує найбільш простим і тому найбільш застосовуваним на практиці. Основна його ідея полягає у коригуванні деякої базової норми дисконту, яка вважається безризиковою або мінімально прийнятною. Коригування здійснюється шляхом додавання величини необхідної премії за ризик.

За допомогоюметоду достовірних еквівалентівздійснюється коригування очікуваних значень потоку платежів шляхом запровадження спеціальних знижувальних коефіцієнтів (а) з метою приведення очікуваних надходжень до величин платежів, отримання яких практично не викликає сумнівів та значення яких можуть бути достовірно визначені.

Метод сценаріївдозволяє поєднати дослідження чутливості результуючого показника з аналізом імовірнісних оцінок його відхилень. За допомогою цього методу можна отримати досить наочну картину різних варіантівподій. Він є розвиток методики аналізу чутливості, оскільки включає одночасне зміна кількох чинників.

Метод експертних оцінок.Являє собою комплекс логічних та математико – статистичних методів та процедур з опрацювання результатів опитування групи експертів, причому результати опитування є єдиним джерелом інформації. У цьому випадку виникає можливість використання інтуїції, життєвого та професійного досвідуучасників опитування. Метод використовується тоді, коли недолік або повна відсутність інформації не дає змоги використовувати інші можливості. Метод базується на проведенні опитування кількох незалежних експертів, наприклад з метою оцінки рівня ризику або визначення впливу різних факторів на рівень ризику. Потім отримана інформація аналізується та використовується для досягнення поставленої мети. Основним обмеженням у його використанні є складність у доборі необхідної групи експертів.

Метод аналогіввикористовується в тому випадку, коли застосування інших методів з якихось причин неприйнятне. Метод використовує базу даних аналогічних об'єктів виявлення загальних залежностей і перенесення їх у досліджуваний об'єкт.

Розглянемо фінансовий ризик, його види (кредитний, ринковий, операційний та ризик ліквідності), сучасні методийого оцінки та аналізу та формули розрахунку.

Фінансовий ризик підприємства Визначення та економічний сенс

Фінансовий ризик підприємства– є ймовірність виникнення несприятливого результату, у якому підприємство втрачає чи недоотримує частини доходу/капитала. Нині економічна суть діяльності будь-якого підприємства полягає у створенні доходу та збільшенні його ринкової вартості для акціонерів/інвесторів. Фінансові ризики є базовими за впливом на результат фінансово-господарську діяльність підприємства.

І для того, щоб підприємство могло знизити негативний впливфінансових ризиків розробляються методи оцінки та управління його розміром. Основний постулат, висунутий Нортоном і Капланом, що лежить в основі управління ризиками, полягає в тому, що можна керувати лише тим, що можна кількісно виміряти. Якщо ми не можемо виміряти чи навести якийсь економічний процес, то не зможемо ним керувати.

Фінансовий ризик підприємства види та класифікація

Процес будь-якого аналізу та управління полягає у виділенні та класифікації існуючих ризиків інвестиційного проекту/підприємства/активів тощо. У статті ми більший акцент робитимемо на оцінку фінансових ризиків підприємства, але багато хто з ризиків присутні і в інших економічних об'єктах. Тому первинним завданням перед кожним ризик-менеджером стоїть формулювання загроз та ризиків. Розглянемо основні види фінансових ризиків, що виділяються на практиці фінансового аналізу.

| Види фінансових ризиків | Опис видів ризику |

| Кредитний ризик (Credit Risk) | Імовірність невиконання зобов'язань контрагентів стосовно кредитора з виплати відсотків за позикою. Кредитний ризик включає кредитоспроможності та ризик банкрутства підприємства/позичальника |

| Операційний ризик (Operationризик) | Непередбачені втрати компанії внаслідок технічних помилок та збоїв, умисних та випадкових помилок персоналу |

| Ризик ліквідності (Liquidityризик) | Платоспроможність підприємства - неможливість розплатитися в повному обсязі перед позичальниками за рахунок коштів та активів |

| Ринковий ризик (Marketризик) | Імовірність негативної зміни ринкової вартості активів підприємства внаслідок впливу різних макро, мезо та мікро факторів ( відсоткові ставкиЦБ РФ, валютні курси, вартість тощо) |

Загальні підходи щодо оцінки фінансових ризиків

Усі підходи оцінки фінансових ризиків можна поділити на три великі групи:

- Оцінка ймовірності виникнення. Фінансовий ризик як ймовірність виникнення несприятливого результату, втрати чи шкоди.

- Оцінка можливих збитків за того чи іншого сценарію розвитку ситуації. Фінансовий ризик як абсолютний розмір втратможливої несприятливої події.

- Комбінований підхід. Оцінка фінансового ризику, як ймовірність виникнення, і розміру втрат.

Насправді, найчастіше використовують комбінований підхід, оскільки він дає як ймовірність виникнення ризику, а й можливі збитки для фінансово-господарську діяльність підприємства, виражений у грошовому еквіваленті.

Алгоритм оцінки фінансових ризиків підприємства

Розглянемо типовий алгоритм з метою оцінки фінансових ризиків, що складається з трьох частин. По-перше, аналіз всіх можливих фінансових ризиків та вибір найбільш значущих ризиків, які можуть істотно впливати на фінансово-господарську діяльність організації. По-друге, визначається метод розрахунку того чи іншого фінансового ризику, що дозволяє кількісно/якісно формалізувати загрозу. на останньому етапівідбувається прогнозування зміни розміру втрат/імовірність за різних сценаріїв розвитку підприємства, і розробляються управлінські рішення для мінімізації негативних наслідків.

Вплив фінансових ризиків на інвестиційну привабливість підприємства

Інвестиційна привабливість підприємства є сукупністю всіх показників, що визначають фінансовий станпідприємства. Підвищення інвестиційної привабливості дозволяє залучити додаткові кошти/капітал збільшення технологічного потенціалу, інноваційного, кадрового, виробничого. Інтегральним показником інвестиційної привабливості є критерій економічної доданої вартості EVA (EconomicValueAdded)що показує абсолютне перевищення операційного прибутку над вартістю інвестиційного капіталу. Цей показникє одним із ключових показників у системі стратегічного управлінняпідприємства – у системі управління вартістю (VBM, Value Based Management).Формула розрахунку економічної доданої вартості має такий вигляд:

![]()

EVA (Economic Value Added)- Показник економічної доданої вартості, що відображає інвестиційну привабливість підприємства;

NOPAT (Net Operating Profit Adjusted Taxes)- прибуток від операційної діяльності після сплати податків, але до процентних платежів;

WACC (Weight Average Cost of Capital)- Показник середньозваженої вартості капіталу підприємства. І розраховується як норма доходу, яку планує отримати власник підприємства на вкладений власний та позиковий капітал;

CE (Capital Employed)– використаний капітал, що дорівнює сумі постійних активів та оборотного капіталу, задіяного у діяльності підприємства (FixedAssets +WorkingCapital).

Бо середньозважена вартістькапіталу підприємства складається з вартості позикового та власного капіталу, то зменшення фінансових ризиків підприємства, що дозволяє зменшити вартість позикового капіталу (відсоткові ставки за кредитами), тим самим збільшити значення економічної доданої вартості (EVA) та інвестиційну привабливість підприємства. На малюнку нижче показано схему управління фінансовими ризиками та інвестиційної привабливості.

Методи оцінки фінансових ризиків

Щоб керувати ризиками необхідно їх оцінити (виміряти). Розглянемо класифікацію методів оцінки фінансових ризиків підприємства, виділимо їх переваги та недоліки, подані в таблиці нижче. Усі методи можна розділити на великі групи.

Отже, розберемо докладніше кількісні методиоцінки фінансових ризиків підприємства

Методи оцінки кредитних ризиків підприємства

Складовим фінансового ризику підприємства є кредитний ризик. Кредитний ризик пов'язаний з можливістю підприємства вчасно та в повному обсязі не розплатитися за своїми зобов'язаннями/боргами. Ця властивістьпідприємства називають ще кредитоспроможністю. Крайня стадія втрати кредитоспроможності називається ризик банкрутства, коли підприємство цілком може погасити свої зобов'язання. До методів оцінки кредитного ризику належать такі економетричні моделі діагностики ризику:

Оцінка кредитних ризиків за моделлю Е. Альтмана

Модель Альтмана дозволяє оцінити ризик виникнення банкрутства підприємства/компанії або зниження її кредитоспроможності на основі дискримінантної моделі, наведеної нижче:

Z – підсумковий показник оцінки кредитного ризику підприємства/компанії;

До 1 – власні оборотні кошти/сума активів;

До 2 – чистий прибуток/сума активів;

До 3 – прибуток до оподаткування та виплати відсотків/сума активів;

До 4 – ринкова вартість акцій/позиковий капітал;

До 5 – виторг/сума активів.

Для оцінки кредитного ризику у підприємства необхідно порівняти отриманий показник із рівнями ризику, наведеними в таблиці нижче.

Слід зауважити, що ця модель може бути застосована тільки для підприємств, які мають прості акції на фондовому ринку, що дозволяє адекватно розрахувати показник К4. Зниження кредитоспроможності збільшує сумарний фінансовий ризик компанії.

Оцінка кредитних ризиків за моделлю Р. Таффлера

Наступна модель оцінки кредитних ризиків підприємства/компанії – модель Р.Таффлера, формула розрахунку якої:

Z Taffler – оцінка кредитного ризику підприємства/компанії;

До 1 – показник рентабельності підприємства (прибуток до сплати податку/поточні зобов'язання;

К 2 – показник стану оборотного капіталу (поточні активи/загальна сума зобов'язань);

До 3 – фінансовий ризик підприємства (довгострокові зобов'язання/загальна сума активів);

До 4 – коефіцієнт ліквідності (виторг від продажів/сума активів).

Отримане значення кредитного ризику необхідно порівняти з рівнем ризику, що у таблиці нижче.

| Критерій Таффлера | |

| >0,3 | Низький рівень ризику |

| 0,3 – 0,2 | Помірний ризик |

| <0,2 | Високий ризик |

Оцінка кредитних ризиків за моделлю Р. Лиса

1972 року економіст Р.Ліс запропонував модель оцінки кредитних ризиків для підприємств Великобританії, формула розрахунку якої така:

До 1 – оборотний капітал/сума активів;

До 2 - прибуток від реалізації / сума активів;

До 3 – нерозподілений прибуток/сума активів;

До 4 – власний капітал/позиковий капітал.

Щоб визначити рівень кредитного ризику, необхідно розрахований критерій Лиса зіставити з рівнем ризику, представленим у таблиці нижче.

| Критерій Лиса | Кредитний ризик (імовірність банкрутства) |

| >0,037 | Низький рівень ризику |

| <0,37 | Високий рівень ризику |

Методи оцінки операційних ризиків

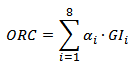

Одним із видів фінансового ризику є операційні ризики. Розглянемо метод оцінки операційних ризиків підприємствам банківського сектора. За базовою методикою ( BIA) оцінки операційних ризиків ( Operational Risk Capital,ORC) фінансової організації розраховують резерв, який слід виділити щорічно покриття цього ризику. Так, у банківському секторі береться ризик рівний 15%, тобто щороку банки повинні резервувати 15% від середнього річного валового доходу ( GrossIncome,GI) за останні три роки. Формула розрахунку операційного ризику для банків матиме такий вигляд:

Операційний ризик= α х (Середній валовий дохід);

α – коефіцієнт встановлений Базельським комітетом;

GI -середній валовий дохід по кожному виду діяльності банку.

Стандартизована методика оцінки операційних ризиківTSA

Ускладнення методики BIA є метод TS, який розраховує відрахування за операційними ризиками, що виникають у різних функціональних напрямках діяльності банку. Для оцінки операційних ризиків слід виділити напрями, де можуть виникати, і який характер впливу фінансову діяльність матимуть. Розберемо приклад оцінки операційних ризиків банку.

| Функціональна діяльність банку | Коефіцієнт відрахування |

| Корпоративні фінанси(Надання банківських послуг клієнтам, держ.органам, підприємствам на ринку капіталу) | 18% |

| Торгівля та продаж(Угоди на фондовому ринку, купівля продаж цінних паперів) | 18% |

| Банківське обслуговування фіз. осіб(обслуговування фізичних осіб, надання позик та кредитів, консультування тощо) | 12% |

| Банківське обслуговування юридичних осіб | 15% |

| Платежі та перекази(Проведення розрахунків за рахунками) | 18% |

| Агентські послуги | 15% |

| Управління активами(Здійснення управління цінними паперами, грошовими коштами та нерухомістю) | 12% |

| Брокерська діяльність | 12% |

У результаті сума підсумкового відрахування дорівнюватиме сумі відрахувань щодо кожної виділеної функції банку.

Слід зазначити, що, зазвичай, операційні ризики розглядаються для компаній банківського сектора, а чи не промислового чи виробничого. Річ у тім, більшість операційних ризиків виникає внаслідок людських помилок.

Методика оцінки ризику ліквідності

Наступним з видів фінансового ризику є ризик втрати ліквідності, який показує нездатність підприємства/компанії вчасно погасити свої зобов'язання перед кредиторами та позичальниками. Цю здатність ще називає – платоспроможністю підприємства. На відміну від кредитоспроможності платоспроможність враховується можливість погашення боргу як рахунок коштів і швидко ліквідних активів, а й з допомогою середньоліквідних і малоліквідних активів.

Для оцінки ризику ліквідності необхідно оцінити та порівняти з нормативами базові коефіцієнти ліквідності підприємства: коефіцієнт поточної ліквідності, коефіцієнт абсолютної ліквідності та коефіцієнт швидкої ліквідності.

Формули розрахунку коефіцієнтів ліквідності підприємства

Аналіз різних коефіцієнтів ліквідності показує можливість підприємства погасити свої боргові зобов'язання з допомогою різних трьох видів активів: швидколіквідних, середньоліквідних та малоліквідних.

Методика оцінки ринкового ризику –VAR

Наступний вид фінансового ризику — ринковий ризик, який є негативною зміною вартості активів підприємства/компанії внаслідок зміни різних зовнішніх факторів (галузевих, макроекономічних та мікроекономічних). Для кількісної оцінки ринкових ризиком можна назвати такі методы:

- Метод VaR (Value at Risk).

- Метод Shortfall (Shortfall at Risk).

Метод оцінки ризиківVaR

Для оцінки ринкового ризику використовують метод VAR (Value at Risk)що дозволяє оцінити ймовірність і розмір втрат у разі негативної зміни вартості компанії на фондовому ринку. Формула розрахунку наступна:

![]() де:

де:

V – поточна вартість акцій підприємства/підприємства;

λ – квантиль нормального розподілу доходностей акцій компанії/підприємства;

σ – зміна прибутковості акцій компанії/підприємства, що відображає фактор ризику.

Зниження вартості акцій призводить до зменшення ринкової капіталізації компанії та зменшення її ринкової вартості, а отже й інвестиційної привабливості. Докладніше дізнатися, як розрахувати міру ризику VaR в Excel, ви можете в моїй статті: « «.

Метод оцінки ризиківShortfall

Метод оцінки криничних ризиків Shortfall (аналог:Expected Shorfall, Average value at risk, Conditional VaR) більш консервативний, ніж спосіб VaR. Формула оцінки ризику така:

α – вибраний рівень ризику. Наприклад, це може бути значення 0,99, 0,95.

Метод Shortfall краще дозволяє відобразити «важкі хвости» у розподілі прибутковостей акцій.

Резюме

У цій статті ми розглянули різні методи та підходи до оцінки фінансових ризиків підприємства/компанії: кредитний ризик, ринковий ризик, операційний ризик та ризик ліквідності. Для того, щоб керувати ризиком необхідно його виміряти, це є базовим постулатом ризик-менеджменту. Фінансовий ризик комплексне поняття, тому оцінки різних видів ризику дозволяє зважити можливі загрози та розробити комплекс заходів щодо їх усунення.

Зростання обсягів продажу неминуче призводить до зростання незмінних витрат. Зі збільшенням обсягів виробництва зросте і орендна плата (оскільки вам знадобляться нові приміщення), комунальні платежі, витрати на обслуговування та ремонт обладнання. Якщо збільшується обсяг підприємства, вона переходить більш високу точку беззбитковості.Якщо ж підприємство працює стабільно (не скорочується і розширюється), а точка беззбитковості зростає, слід задуматися, т.к. отримання прибутку ставати дедалі складнішим завданням. Причиною такого становища підприємства, наприклад, можливо зростання ціни матеріали, електроенергію, транспортні витрати. Водночас можуть бути внутрішні причини, наприклад, необґрунтоване підвищення заробітної плати.

Підсумовуючи, можна дійти невтішного висновку, що точка беззбитковості — це мінімальна планка обсягу продажу, яку підприємству необхідно досягти як у кожному продукту, і по підприємству загалом.

Метод «Аналіз чутливості» полягає в аналізі та оцінці впливу вихідних параметрів проекту на його кінцеві характеристики (NPV, IRR, чистий прибуток та ін.).

Даний метод дозволяє дізнатися, як змінюються показники ефективності інвестиційного проекту за зміни вхідних даних. Метод ґрунтується на аналізі змін вибраних змінних у певних межах, причому інші залишаються незмінними.

Чим більший діапазон, у якого можуть відбуватися зміни з умовою, що NPV і норма прибутку залишаються позитивними величинами, тим стійкіший проект. Якщо в результаті аналізу була встановлена сильна чутливість кінцевого показника до змін, що змінюються, то змінним треба приділити першочергову увагу. Як змінних можуть бути: ціна одиниці продукції; ціна на сировину та матеріали; обсяг продажу; ставка дисконту; компоненти собівартості та ін.

Варіюючи параметри вибираються залежно від мети дослідження.

Етапи аналізу:

1. Вибираються фактори, що варіюють, які є невизначеними для аналітика.

2. Встановлюється взаємозв'язок між вихідними та результуючими показниками у вигляді математичного рівняння чи нерівності.

3. Визначаються діапазони змін вихідних змінних (наприклад, 5% або 10% від вихідного стану).

4. Аналізується вплив змінних, що варіюють, на кінцеві характеристики проекту.

Проект, NPV якого менший, вважається менш ризикованим.

Переваги: слугує гарною ілюстрацією впливу окремих вихідних факторів на результат, наочність та очевидність.

Недоліки методу: цей метод не завжди коректний, оскільки зміна однієї змінної може спричинити зміну іншої, а метод відноситься до однофакторних; зміна одного фактора розглядається ізольовано від інших, у практичній діяльності компанії всі фактори діють взаємопов'язано; за допомогою цього методу не можна отримати ймовірнісні оцінки можливих відхилень вихідних та кінцевих параметрів.

Аналіз чутливості можна провести за допомогою MSEXCEL.

Метод сценаріїв ґрунтується на імітації кількох варіантів розвитку проекту. Зазвичай їх три – оптимістичний, ймовірний та песимістичний. За кожним варіантом оцінюються ризики.

Даний метод дозволяє отримати інформацію про можливі відхилення з урахуванням взаємодії факторів, що діють. Важливою перевагою даного методу є можливість отримання наочної картини різних варіантів реалізації проекту. Недолік цього методу — спрямованість дослідження лише зміну результуючого показника (NPV, IRR, Pl).

Метод сценаріїв реалізується за допомогою програмних засобів. Найбільш доступним є спеціальний інструмент – диспетчер сценаріїв у МВ Excel. Для кожного сценарію можна визначити до 32 змінних осередків.

Етапи аналізу проекту методом сценаріїв:

1. Вибір кількох варіантів змін ключових показників (можливі сценарії, наприклад, оптимістичний, ймовірний та песимістичний);

2. Визначення ймовірнісної оцінки за кожним варіантом зміни (визначається експертним шляхом);

3. Розрахунок величини результативного показника (NPV, IRR, Pl) за кожним сценарієм;

4. Аналіз одержаних результатів.

Метод «Дерево рішень»

Дерево рішень - це схематичне уявлення проблеми прийняття рішень. Гілки дерева рішень є різні події (рішення), яке вершини — ключові стану, у яких виникає необхідність вибору.

Найчастіше дерево рішень є низхідним, тобто будується зверху донизу. Вирізняють такі етапи побудови дерева рішень:

1. Спочатку позначають ключову проблему - "вершина дерева".

2. Для кожного моменту визначають усі можливі варіанти подальших подій, які можуть вплинути на ключову проблему. Це будуть вихідні від вершини дуги дерева.

3. Позначають час настання подій.

4. Кожній дузі прописують грошову та ймовірнісну характеристики.

5. Проводять аналіз одержаних результатів.

Основа найпростішої структури дерева рішень – відповіді на запитання «так» і «ні». Для кожної дуги дерева можуть бути визначені числові характеристики, наприклад, величина прибутку за тим чи іншим проектом та ймовірність її отримання. У цьому випадку воно допомагає врахувати всі можливі варіанти дії та співвіднести з ними фінансові результати. Потім переходять до порівняння альтернатив. Недоліками дерева рішень є обмежена кількість варіантів вирішення проблеми. У процесі побудови дерева рішень необхідно брати до уваги його розмір. Воно повинно бути занадто перевантаженим, т.к. це зменшує здатність до узагальнення та здатність давати вірні відповіді.

Метод Монте-Карло відрізняє те, що при його використанні не проводиться моделювання з використанням значень ринкових факторів, що реально спостерігаються. Натомість вибирається статистичний розподіл.

Суть даного методу полягає в побудові моделі, що складається з випадкових величин, над якими проводиться серія експериментів з метою виявлення впливу вихідних даних на величини, що залежать від них, наприклад, на платоспроможність.

Як базу для проведення експериментів при аналізі інноваційного проекту використовують дані про обсяги продажу, ціни, витрати.

Етапи методу Монте-Карло:

1. Встановлюється взаємозв'язок між вихідними та вихідними показниками у вигляді рівняння чи нерівності;

2. Встановлюються функції розподілу для вхідних параметрів моделі;

3. Проводиться серія комп'ютерних експериментів моделі (генеруються гіпотетичні набори значень чинників, які, наприклад, застосовуються до розрахунку прибутків і збитків, викликаних зміною вартості портфеля);

4. Будується функція розподілу моделі та розраховуються параметри ризику (наприклад, розподіл прибутків та збитків портфеля);

5. Проводиться аналіз одержаних результатів.

Даний метод може бути легко реалізований серед EXCEL.

Головною складністю при використанні методу Монте-Карло є вибір адекватного розподілу для кожного ринкового фактора та оцінка його параметрів. Інша проблема полягає у великих витратах часу та технічних ресурсів. З іншого боку, гіпотетичні розподілу ймовірностей можуть відповідати реальності. Співвідношення максимально можливого обсягу збитку та обсягу власних фінансових ресурсів інвестора є ступенем ризику, що веде до банкрутства. Вона вимірюється за допомогою коефіцієнта ризику.

Кр = У/С, (6)

де Кр - Коефіцієнт ризику;

У - максимально можлива сума збитку, руб.;

З - обсяг власних фінансових ресурсів з урахуванням точно відомих надходжень коштів, руб.

Крім наведених методів, існують методи, реалізовані у вигляді програмного забезпечення. Найбільш відомі з них: Monte Carlo (Primavera Project), Risk (Project expert), Pertmaster + Risk та Альт-Інвест.

Комп'ютерні інформаційні системи допомагають встановити взаємодію керуючої та керованої системи на основі використання сучасного інструментарію. За сучасних обсягів управління необхідна автоматизація процесу управління ризиками.

Необхідно створити базу даних ризику. Вона повинна бути сховищем поточної та історичної інформації, пов'язаної з ризиками, і використовуватися при ідентифікації, оцінці, обробці та контролі ризиків, а також для створення звітів.

Вибір методу оцінки ризику залежить від ряду факторів:

- обсяг і якість вихідних даних (якщо є значна інформаційна база, то можливе використання методу імітаційного моделювання, інакше застосовується метод експертних оцінок);

- запас часу і технічний потенціал (якщо розрахунок не є терміновим і компанія має у своєму розпорядженні технічні можливості, то вибирається метод Монте-Карло);

- Глибина розрахункових даних та горизонт прогнозування;

- Вимога державних контролюючих органів до формування звітності.

Підбивши підсумок перерахованим вище методам оцінки фінансового ризику, необхідно провести порівняльний аналіз даних методів, оцінивши можливість використання кожного з них для підприємств нафтогазовидобувної галузі (табл.4).

Для ефективної оцінки різноманітних фінансових ризиків у діяльності нафтогазовидобувного підприємства необхідно застосовувати цілий комплекс методів. З порівняльного аналізу даних методів видно, що найбільш коректно можна оцінити фінансові ризики у нафтогазовидобувній галузі за допомогою наступних методів:

- метод експертних оцінок,

метод рейтингових оцінок,

- Статистичний метод.

Методи якісної оцінки ризику.

План

§ 1. Поняття оцінки підприємницьких ризиків.

Методи кількісної оцінки ризику.

Методи якісної оцінки ризику.

§1.У процесі управління ризиками особливу увагу приділено механізму оцінки підприємницького ризику. Оцінка ризику – це визначення кількісним та якісним способом величини (ступеня) ризику.

У процесі прийняття управлінського рішення в будь-якій сфері діяльності перед підприємцем стоїть завдання вибору лише одного, яке відповідало б його вимогам. Для цього підприємцю необхідно проаналізувати всі можливі варіанти та їх наслідки.

Оцінка підприємницького ризику залежить багатьох чинників, зокрема, як від об'єктивних, і від суб'єктивних. Так, якість оцінки рівня ризику залежить і від досвіду підприємця, і від ситуації, у якій приймається рішення. Якщо рішення приймається за умов невизначеності, підприємець точно знає результат кожного з варіантів рішення. Проте, як зазначалося вище, наявність визначеності – це досить рідкісне явище підприємництва. Причому невизначеність може виникнути навіть за цілком ясного однозначного вибору, якщо рішення приймається за умов, коли стан довкілля невідомо чи швидко змінюється.

Оцінка підприємницьких ризиків, у тому числі фінансових, проводиться з метою визначення ймовірності та розміру втрат, що характеризують величину ризику.

Слід розрізняти якіснуі кількіснуоцінку підприємницького ризику Якісна оцінка може бути порівняно простий, її головне завдання – визначити можливі види ризику, і навіть чинники, які впливають рівень ризику і під час певного виду діяльності. Якісний аналіз проводиться зазвичай на стадії розробки бізнес-плану. На цьому етапі оцінки ризику підприємець має виявити основні види ризиків, які впливають результати підприємницької діяльності.

Кількісна ж оцінка є більш трудомісткою, тривалою та витратною. У дослідженнях, присвячених проблемі ризику, трапляються різні підходи до визначення критерію кількісної оцінки ризику. Розглянемо деякі з них.

У разі розгляду ризику як ймовірності невдачі критерієм оцінки ризику є ймовірність того, що отриманий результат виявиться меншим за необхідне значення. Розрахунок цього критерію здійснюється за такою формулою:

де R – критерій оцінки ризику;

P – ймовірність настання ризикової події;

D tr - Необхідне (плановане) значення результату;

D – одержаний результат.

Недоліком розглянутого методу і те, що дозволяє оцінити рівень ризику лише після отримання певного результату, а підприємця важливо оцінити ризик на етапі прийняття рішення. Для цього існує метод оцінки ризику, який як критерій останнього розглядає абсолютну величину, що обчислюється за формулою:

де R – ступінь ризику;

У – очікуваний збиток;

Р(У) – ймовірність збитків.

§2.Найбільш поширеними методами кількісного аналізу ризику є такі:

Статистичний;

Аналіз доцільності витрат.

Суть статистичного методуполягає в тому, що вивчається статистика втрат і прибутків, що мали місце на даному або аналогічному виробництві, встановлюється величина та частота отримання тієї чи іншої економічної віддачі та складається найімовірніший прогноз на майбутнє.

До основних розрахункових показників цього відносяться: дисперсія, середньоквадратичне (стандартне) відхилення, коефіцієнт варіації.

Мірою кількісної оцінки величини ризику є показник « середнє (математичне) очікуване значення подій (результату)»,який розраховується за формулою:

де - Середнє очікуване значення;

- Абсолютне значення -го результату;

Ймовірність настання результату;

Число варіантів результату подій.

Іншими показниками оцінки ризику є величини

мінливості (коливання) можливого результату - середня

квадратичне відхиленнядійсних результатів від середнього очікуваного значення та дисперсія,які визначаються за формулами:

; (4)

; (4)

, (5)

, (5)

де - середнє квадратичне відхилення;

σ 2 – дисперсія.

Інші позначення відповідають прийнятим раніше.

Дисперсія та середнє квадратичне відхилення характеризують абсолютну коливання можливих фінансових результатів.

Для порівняльної оцінки найбільш придатні показники відносної коливання: коефіцієнт варіації та бета-коефіцієнт.

Коефіцієнт варіації(V)розраховується за формулою:

Бета-коефіцієнт(β) застосовується для оцінки ризику вкладень у цінні папери та розраховується за формулою:

де Δ i – відсоток зміни курсу i-го цінного паперу;

Δ – середній відсоток зміни курсів усіх акцій на фондовому ринку.

При значенні коефіцієнта варіації до 10% коливання вважається слабкою, при значенні 10-25% - помірною, понад 25% - високою. Відповідно, оцінюється і ступінь фінансового ризику.

Аналіз доцільності витратполягає у визначенні потенційних зон ризику. Як вихідні фактори, які можуть викликати зростання запланованих витрат, розглядають такі фактори або їх комбінації:

ü первісна недооцінка вартості проекту;

ü зміна меж проектування;

ü відмінність у продуктивності;

ü збільшення первісної вартості проекту;

ü зміна умов реалізації проекту.

Чинники можуть бути деталізовані. Прикладом може бути аналіз показників фінансової стійкості з визначення ступеня ризику фінансових коштів.

Всі зазначені вище методи аналізу дозволяють провести, як правило, кількісну оцінку ризику та визначити чисельну величину можливих втрат та ймовірність їх появи. Але практично кількісний аналіз ризику доповнюється його якісним аспектом.

Якісний аналізризик може бути порівняно простим. Його головне завдання - визначити чинники ризику, етапів, і робіт, і під час яких ризик виникає, тобто. встановити потенційні галузі ризику, після чого визначити всі можливі ризики.

Усі чинники, які впливають ступінь ризику, можна поділити на об'єктивні і суб'єктивні. До об'єктивних відносяться фактори, що не залежать безпосередньо від самої фірми, інфляції, конкуренція, політичні та економічні кризи, екологія, мита і т.д. Суб'єктивні чинники характеризують безпосередньо цю фірму: виробничий потенціал, кадровий склад, господарські зв'язки, фінансове становище.

Залежно від отриманих результатів визначають, наскільки безпечне середовище, у якому функціонує фірма чи здійснюється реалізація цього проекту.

У літературі з проблеми ризику наводиться багато методів якісної оцінки фінансових ризиків, використовують результати досвіду, інтуїцію, збирання та аналіз різної інформації, тобто. евристичні методи.

Особливістю таких методів і моделей є суворих математичних доказів оптимальності одержуваних рішень. Загальною спрямованістю цих процедур є використання людини як вимірювального приладу для отримання кількісних оцінок та суджень.

Яскравими прикладами традиційних евристичних процедур є різні експертизи (метод експертних оцінок), консиліуми, наради і т.п., результатом яких є експертні оцінки стану об'єкта дослідження.

Метод експертних оцінокзнаходить досить широке застосування в різних сферах діяльності, і на його підставі реалізуються дорогі заходи.

Метод експертних оцінок є процедурою отримання оцінки ризику за допомогою опитувань спеціально відібраних експертів щодо значень деяких параметрів та/або показників аналізу. Для здійснення експертної оцінки формується група аналітиків різного напряму, добре поінформованих у галузі цієї проблеми. Члени експертної групи відбираються за ознаками їхнього формального професійного статусу та посадового становища, наукового ступеня, стажу практичної та наукової роботи, а також результатами тестування та атестації з боку колег та інших фахівців. Група експертів повинна забезпечувати надійність та повноту аналізованої інформації, можливість її перевірки з погляду методології її формування, створювати умови для статистичної стійкості аналізованих рядів динаміки та гарантувати надійність самої процедури оцінки. Форма опитування експертів може бути анонімною, очною або заочною, індивідуальною чи груповою.

Кожному експерту надається повний набір інформації, що аналізується, перелік можливих ризиків і шкала оцінки ймовірності їх наступу (або ненастання). Наприклад, пропонується наступна шкала оцінки якогось конкретного ризику:

0 – несуттєвий рівень ризику;

25 - швидше за все ризикова ситуація не настане, тобто рівень ризику збереже свій оптимальний рівень;

50 - ризикова ситуація не визначена, і, ймовірно, потрібна додаткова інформація;

75 - досить висока ймовірність настання ризикової ситуації;

100 - ризикова ситуація настане обов'язково.

Потім експертні оцінки піддаються аналізу з їхньої відмінність і суперечливість. При цьому максимально допустима різниця між оцінками конкретного виду ризику двох експертів не повинна перевищувати певного, наперед заданого значення ймовірності настання цього ризику:

max /Ai - Bi /<= K (2),

де А, В- Вектор оцінки для кожного з двох експертів;

i- Вигляд оцінюваного ризику;

До- Значення критерію.

Наприклад, за наявності трьох експертів має бути зроблено три оцінки: для попарного порівняння думок першого та третього, першого та другого та другого та третього експертів.

Крім методу експертних оцінок до групи якісного аналізу рівня фінансового ризику можна віднести такі методи, як метод аналогій, метод Due Diligence (належна увага), дерево рішень, метод Монте-Карло.

Метод аналогій,який полягає у порівнянні виду, розміру та причин виникнення або зміни конкретного аналізованого ризику з аналогічною ситуацією. Порівняння проводиться із ситуацією в минулому або існуючою в аналогічних інституційних одиницях у теперішньому. Для цієї мети використовуються результати дослідницької та маркетингової інформації.

Метод «Due Diligence» («належна увага»),який використовується, головним чином, банками чи небанківськими фінансовими установами, які проводять деякі банківські операції. В основі цього методу лежить система збору та аналізу інформації про ефективність діяльності клієнтів, засновників та всіх суб'єктів третього рівня маркетингового аналізу: посередників, постачальників, конкурентів та всіх видів контактних аудиторій.

"Дерево рішень".Метод побудови «дерева рішень» використовується найчастіше для аналізу ризику, при якому можна виділити доступну для огляду кількість варіантів, що прораховуються. Цей метод полягає у визначенні ймовірності реалізації певної кількості можливих сценаріїв, у визначенні кількісних та якісних параметрів ризику для кожного сценарію. Для проведення дослідження методом «дерева рішень» необхідно мати максимально можливий обсяг кількісної та якісної інформації у статиці, а й у динаміці. Для збору та оцінки даних необхідно дотримуватися наступної послідовності:

1. визначення складу та тривалість життєвого циклу процесу та/або конкретної фінансової операції;

2. визначення ключових зовнішніх та/або внутрішніх подій, які можуть вплинути на динаміку рівня ризику;

3. визначення часу настання цих подій;

4. визначення можливих рішень або варіантів дій, які можуть бути здійснені в результаті настання або ненастання кожної ключової події;

5. визначення ймовірності прийняття кожного з можливих рішень;

6. визначення рівня ризику під час проходження кожного з виявлених етапів процесу.

З отриманого результату будується «дерево рішень». Його вузли є ключовими подіями, а стрілки (вектори) і сполучні вузли – об'єктивний процес/конкретну фінансову операцію тощо.

Для проведення аналізу отриманого «дерева рішень» необхідно визначити всі можливі сценарії та в залежності від ситуації вибрати оптимальний.

Метод Монте-Карло,який є методом формалізованого опису невизначеності, який застосовується у найбільш складних для прогнозування ситуаціях.

Метод ґрунтується на застосуванні імітаційних моделей, що дозволяють створити безліч сценаріїв, узгоджених із заданими обмеженнями на вихідні змінні. Імітаційне моделювання –це штучний експеримент, коли замість проведення натуральних випробувань проводяться досліди на математичних моделях.

На практиці цей метод може бути застосований лише з використанням низки комп'ютерних програм, що дозволяють описувати прогнозні моделі з великою кількістю випадкових сценаріїв.

Основним недоліком якісного аналізу фінансових ризиків є високий рівень суб'єктивності та, як наслідок, відсутність впевненості у достовірності отриманих оцінок. Саме тому у багатьох випадках краще вважаються методи кількісного аналізу.

Надіслати свою гарну роботу до бази знань просто. Використовуйте форму нижче

Студенти, аспіранти, молоді вчені, які використовують базу знань у своєму навчанні та роботі, будуть вам дуже вдячні.

Розміщено на http://www.allbest.ru/

Реферат

Оцінка та аналіфінансових ризиків організації

Вступ

ризик управлінський фінансовий

Метою підприємництва є отримання максимальних доходів за мінімальних витрат капіталу за умов конкурентної боротьби.

Реалізація зазначеної мети вимагає порівняння розмірів вкладеного у виробничо-торгівельну діяльність капіталу з фінансовими результатами цієї діяльності.

Разом з тим, при провадженні будь-якого виду господарської діяльності об'єктивно існує небезпека – «ризик» втрат, обсяг яких зумовлений специфікою конкретного бізнесу. Ризик-це ймовірність виникнення втрат, збитків, недонадходжень запланованих доходів, прибутку.

У разі настання такої події можливі три принципово різні результати:

Прибуток

Нульовий результат

Безумовно, ризиком можна управляти, тобто. вживати заходів до прогнозування настання ризикової події і далі розробляти комплекс заходів, дозволяють знизити рівень ризику чи зменшити його негативні последствия.

Особливістю фінансового ризику є можливість настання збитків у результаті будь-яких операцій на фінансово-кредитної і біржовий сферах, здійснення операцій із фондовими цінними паперами, тобто. ризику, що випливає із природи цих операцій.

Для застосування в сучасних умовах, і навіть у період завершення міжнародної фінансової кризи компаніям, компаніям слід оцінювати свої можливості для забезпечення існування на ринку. Основною структурою компанії, яку слід оцінювати з усіх боків, є оцінка фінансових ризиків компанії.

В даний час оцінка фінансових ризиків компанії є досить актуальною темою.

Актуальність теми зводиться до такого, що оцінка фінансових ризиків дозволить компанії встояти над ринком своїх послуг чи товарів чи работ. Також актуальність заявленої теми виразності у стабільності компанії, можливе регулювання своїх втрат у фінансовій частині, а й у подальшому оцінка фінансових ризиків дозволить ефективно вести роботу з управління персоналом у своїй компанії.

Оцінка фінансового становища може бути з різною мірою деталізації залежно від мети аналізу, наявної інформації, програмного, технічного і кадрового обеспечения. Найбільш доцільним є виділення процедур експрес-аналізу та поглибленого аналізу фінансового стану.

1. Система ризиків

Відповідно до цивільного законодавства Російської Федерації ризик випадкової загибелі та псування майна несе його власник, якщо інше не передбачено законом чи договором. Однак у кожному виді угод є свої нюанси, зумовлені специфікою тих чи інших договірних відносин. Це породжує ситуації, коли сторона угоди несе ризик втрати чи пошкодження речі, не будучи її власником.

Поняття «ризик» залежно від предметної області має різні трактування. Найбільш поширені визначення такі.

Ризик - можливість небезпеки, невдачі, втрати або дія на удачу в надії на щасливий результат. У підприємницької діяльності втрати від ризику можуть бути:

· Матеріальні (будівлі, споруди, матеріали, сировина);

· Трудові (втрати робочого часу, догляд кваліфікованих працівників та ін);

· Фінансові (непередбачені штрафи);

· Спеціальні (заподіяння шкоди здоров'ю громадянина, навколишньому природному середовищу та ін).

Ризик (грец. risikon - скеля) - ситуативна характеристика діяльності, яка полягає в невизначеності її результату та можливих несприятливих наслідках у разі неуспіху.

Ризик - це ймовірність несприятливої події, яка може статися і в результаті якої можуть виникнути збитки: реальні збитки або втрачені вигоди (неотримані доходи).

Таким чином, поняття ризику складається з наступних основних елементів:

1) можливість відхилення від мети, заради якої здійснювалася обрана альтернатива. Результат обраного варіанта поведінки може бути зовсім не таким, який передбачається;

2) досягнення бажаної мети має певну можливість, тобто. мету в кінцевому підсумку може бути досягнута;

3) відсутність впевненості у досягненні поставленої мети, коли заздалегідь невідомо, чи буде досягнуто цієї мети;

Передбачуваність можливих ризиків проводиться поетапно:

1) виявляються внутрішні та зовнішні фактори, що впливають на конкретний вид ризику;

2) проводиться аналіз виявлених факторів;

3) здійснюється оцінка конкретного виду ризику, визначається фінансове становище проекту, і навіть економічна доцільність участі у ньому;

4) встановлюється допустимий рівень ризику;

5) здійснюється аналіз вибраного рівня ризику;

6) за участю у проекті розробляються заходи щодо зниження ризику.

Важливо, що ризики можуть бути викликані різними чинниками, у зв'язку з чим їх можна поділити на внутрішні та зовнішні.

Внутрішні фактори включають:

· Недотримання законодавства Російської Федерації;

· Порушення умов контрактів;

· Недостатнє опрацювання юридичних питань;

· Невідповідність внутрішніх документів законодавству Російської Федерації;

· Неефективну організацію правової роботи.

До зовнішніх факторів виникнення правового ризику можна віднести:

· Зміна законодавства в період угоди;

· Недосконалість правової системи;

· Порушення клієнтами та контрагентами умов договорів;

· Знаходження фірми, її філій, дочірніх та залежних організацій, клієнтів та контрагентів під юрисдикцією різних держав.

Головною причиною виникнення ризиків у міжнародному бізнесі є системна багаторівнева невизначеність, що породжується:

1) важко не піддається реальному прогнозуванню нестабільністю економічних процесів як на рівні національних господарств, так і на рівні світової економіки;

2) протидіями, що виникають у випадках порушення договірних зобов'язань іноземними партнерами;

3) мінливістю спору та труднощами збуту товарів в умовах розширених просторових та тимчасових рамок;

4) імовірнісним характером науково-технічного прогресу та його неоднозначними наслідками для світогосподарських зв'язків;

Ризики, що стосуються зовнішньоторговельних угод, - це насамперед ризики, пов'язані з кон'юнктурою зовнішнього ринку, з діяльністю іноземного контрагента, з політичними та військовими чинниками.

До таких ризиків належать:

· Кредитний ризик - ризик невиконання зобов'язань однією стороною за договором та виникнення у зв'язку з цим у іншої сторони збитків;

· Товарний ризик - ризик у результаті несприятливої зміни цін на товар, зміни у співвідношеннях цін на товари;

· Комерційний ризик - ризик, пов'язаний з тим, що іноземний боржник не може погасити заборгованість через будь-які причини.

Валютний ризик – ризик збитків від непередбачених змін валютних курсів. Вирізняють такі різновиди валютних ризиків:

· Ризик конвертації. Виникає у разі неможливості для імпортера обмінювати національну валюту на погоджену з експортером іноземну валюту за умов нестачі валюти країни імпортера чи заборони центрального банку країни;

· Ціновий ризик - ризик втрат через можливі зміни ринкової ціни товару. Він є одним із найбільш небезпечних видів ризику, оскільки безпосередньо і значною мірою пов'язаний з небезпекою втрати доходів та прибутку комерційної організації. Він проявляється у підвищенні рівня відпускних цін виробників товарів, оптових цін посередницьких організацій, підвищення цін та тарифів на послуги інших організацій, збільшення вартості обладнання;

· ризик невиконання умов контракту - ризик, який передбачає розірвання чи односторонню зміну умов контракту з фінансових чи технічних причин (наприклад, комерційний ризик неплатежу, дебіторський ризик, ризик неплатоспроможності контрагента, інкасовий ризик та інших.);

· Політичний ризик - ризик небезпеки, що виникає в результаті дії державних органів або організованих груп осіб, що діють з політичних мотивів, внаслідок чого імпортер може сплатити або експортер - надіслати товар. Ці ризики не мають кредитно-фінансового характеру;

· Інноваційний ризик - є ймовірність втрат, що виникають при вкладенні підприємством коштів у виробництво нових товарів, послуг, які, можливо, не знайдуть очікуваного попиту на зовнішньому ринку.

Інноваційний ризик виникає у таких випадках:

· Впровадження більш дешевого методу виробництва експортного товару або послуги в порівнянні з вже використовуються в міжнародній практиці;

· Інвестування у «проривні технології» не дає гарантії отримання необхідного результату;

· Інформація про існування освоєної технології не відповідає дійсності;

· Конфлікт, викликаний протиріччями цілей різних учасників міжнародного проекту;

· невідповідність цілей та очікувань керівництва одного з партнерів підсумкам інноваційного проекту.

Отже, здійснення договору зовнішньоторговельної купівлі-продажу пов'язані з певними ризиками як продавця, так покупця. Часто продавцю доводиться надавати широкі гарантії своєї здатності виконувати зобов'язання перед покупцем. При цьому продавцю дуже важливо знати, що покупець зможе зробити платіж. Покупець також відчуває збільшення значимості ризику у зовнішньоторговельному обороті.

2. Класифікація фінансових ризиків

Фінансові ризики підприємства характеризуються великою різноманітністю і з метою здійснення ефективного управління ними класифікуються за такими основними ознаками:

1. За видами. Ця класифікаційна ознака фінансових ризиків є основним параметром їхньої диференціації в процесі управління. На сучасному етапі до основних видів фінансових ризиків підприємства відносяться такі:

Ризик зниження фінансової стійкості(Або ризик порушення рівноваги фінансового розвитку). Цей ризик генерується недосконалістю структури капіталу (надмірною часткою використовуваних позикових коштів), що породжує незбалансованість позитивного та негативного грошових потоків підприємства за обсягами.

Ризик неплатоспроможності підприємства. Цей ризик генерується зниженням рівня ліквідності оборотних активів, що породжує розбалансованість позитивного та негативного грошових потоків підприємства у часі.

Інвестиційний ризик. Він характеризує можливість виникнення фінансових збитків у процесі здійснення інвестиційної діяльності підприємства. Відповідно до видів цієї діяльності поділяються і види інвестиційного ризику - ризик реального інвестуванняі ризик фінансового інвестування. Усі розглянуті види фінансових ризиків, пов'язані із здійсненням інвестиційної діяльності, належать до так званих «складних ризиків», що поділяються у свою чергу на окремі їх підвиди. Так, наприклад, у складі ризику реального інвестування можуть бути виділені ризики невчасного завершення проектно-конструкторських робіт; невчасного закінчення будівельно-монтажних робіт; невчасного відкриття фінансування за інвестиційним проектом; втрати інвестиційної привабливості проекту у зв'язку із можливим зниженням його ефективності тощо.

Інфляційний ризик. В умовах інфляційної економіки він виділяється у самостійний вид фінансових ризиків. Цей вид ризику характеризується можливістю знецінення реальної вартості капіталу (у формі фінансових активів підприємства), а також очікуваних доходів від фінансових операцій в умовах інфляції.

Відсотковий ризик. Він полягає у непередбаченій зміні процентної ставки на фінансовому ринку (як депозитної, так і кредитної).

Валютний ризик. Цей вид ризику притаманний підприємствам, які ведуть зовнішньоекономічну діяльність (імпортують сировину, матеріали та напівфабрикати та експортують готову продукцію). Він проявляється у недоотриманні передбачених доходів у результаті безпосередньої взаємодії зміни обмінного курсу іноземної валюти, що використовується у зовнішньоекономічних операціях підприємства, на очікувані грошові потоки від цих операцій.

Депозитний ризик. Цей ризик відбиває можливість неповернення депозитних вкладів (непогашення депозитних сертифікатів). Він зустрічається відносно рідко та пов'язаний із неправильною оцінкою та невдалим вибором комерційного банку для здійснення депозитних операцій підприємства.

Кредитний ризик. Він має місце у фінансовій діяльності підприємства при наданні товарного (комерційного) чи споживчого кредиту покупцям.

Податковий ризик. Цей вид фінансового ризику має низку проявів: ймовірність запровадження нових видів податків та зборів на здійснення окремих аспектів господарської діяльності; можливість збільшення рівня ставок чинних податків та зборів; зміна строків та умов здійснення окремих податкових платежів; ймовірність скасування чинних податкових пільг у сфері господарської діяльності підприємства.

Структурний ризик. Цей вид ризику генерується неефективним фінансуванням поточних витрат підприємства, що зумовлює високу питому вагу постійних витрат у їх сумі.

Криміногенний ризик.У сфері фінансової складової діяльності підприємств він проявляється у вигляді оголошення його партнерами фіктивного банкрутства, підробки документів, які забезпечують незаконне присвоєння сторонніми особами грошових та інших активів, розкрадання окремих видів активів власним персоналом та інші.

Інші види ризиків. Група інших фінансових ризиків досить широка, але з ймовірності виникнення чи рівню фінансових втрат вона менш значуща підприємств, як розглянуті вище.

2. По об'єкту, що характеризується, виділяють такі групи фінансових ризиків:

Ризик окремої фінансової операції. Він характеризує в комплексі весь спектр видів фінансових ризиків, властивих певній фінансовій операції (наприклад, ризик притаманний придбання конкретної акції).

Ризик різних видів фінансової діяльності(Наприклад, ризик інвестиційної або кредитної діяльності підприємства).

Ризик фінансової діяльності підприємства загалом. Комплекс різних видів ризиків, властивих фінансової складової діяльності підприємства, визначається специфікою організаційно-правової форми його діяльності, структурою капіталу, складом активів, співвідношенням постійних і змінних витрат тощо.

3. За сукупністю досліджуваних інструментів:

Індивідуальний фінансовий ризик. Він характеризує сукупний ризик, властивий окремим фінансовим інструментам.

Портфельний фінансовий ризик. Він характеризує сукупний ризик, властивий комплексу однофункціональних фінансових інструментів, об'єднаних портфель (наприклад, кредитний портфель підприємства, його інвестиційний портфель тощо.).

4. За комплексністю дослідження:

Простий фінансовий ризик. Він характеризує вид фінансового ризику, який розчленовується окремі його підвиди. Прикладом простого фінансового ризику є інфляційний ризик.

Складний фінансовий ризик. Він характеризує вид фінансового ризику, що складається з комплексу підвидів, що розглядаються. Прикладом складного фінансового ризику є інвестиційний ризик (наприклад, ризик інвестиційного проекту).

5. За джерелами виникненнявиділяють такі групи фінансових ризиків:

Зовнішній, систематичний чи ринковий ризик. Цей вид ризику виникає при зміні окремих стадій економічного циклу, зміні кон'юнктури фінансового ринку та в інших аналогічних випадках, на які підприємство в процесі своєї діяльності вплинути не може.

Внутрішній, несистематичний чи специфічний ризик. Він може бути пов'язаний з некваліфікованим фінансовим менеджментом, неефективною структурою активів та капіталу, надмірною прихильністю до ризикових (агресивних) фінансових операцій з високою нормою прибутку, недооцінкою господарських партнерів та іншими аналогічними факторами, негативні наслідки яких значною мірою можна запобігти за рахунок ефективного управління фінансовими. ризиками.

6. За фінансовими наслідкамивсі ризики поділяються на такі групи:

Ризик, що тягне лише економічні втрати. При цьому виді ризику фінансові наслідки можуть бути лише негативними.

Ризик, що тягне за собою втрачену вигоду. Він характеризує ситуацію, коли підприємство в силу об'єктивних і суб'єктивних причин, що склалися, не може здійснити заплановану фінансову операцію

Ризик, що тягне як економічні втрати, так і додаткові доходи. У літературі цей вид фінансового ризику часто називається "спекулятивним фінансовим ризиком", оскільки він пов'язується із здійсненням спекулятивних (агресивних) фінансових операцій.

7. За характером прояву у часівиділяють дві групи фінансових ризиків:

Постійний фінансовий ризик. Він уражає всього періоду здійснення фінансової операції та пов'язані з дією постійних чинників. Приклад такого фінансового ризику є процентний ризик, валютний ризик тощо.

Тимчасовий фінансовий ризик. Він характеризує ризик, що має перманентний характер, що виникає лише на окремих етапах здійснення фінансової операції. Прикладом такого виду фінансового ризику є ризик неплатоспроможності підприємства, що ефективно функціонує.

8. За рівнем фінансових втратризики поділяються на такі групи:

Допустимий фінансовий ризик. Він характеризує ризик, фінансові втрати яким не перевищують розрахункової суми прибутку по здійснюваної фінансової операції.

Критичний фінансовий ризик. Він характеризує ризик, фінансові втрати яким не перевищують розрахункової суми валового доходу по здійснюваної фінансової операції.

Катастрофічний фінансовий ризик. Він характеризує ризик, фінансові втрати яким визначаються частковою чи повною втратою власного капіталу (цей вид ризику може супроводжуватися втратою і позикового капіталу).

9. По можливості передбаченняфінансові ризики поділяються на такі дві групи:

Прогнозований фінансовий ризик. Він характеризує ті види ризиків, пов'язані з циклічним розвитком економіки, зміною стадій кон'юнктури фінансового ринку, передбачуваним розвитком конкуренції тощо.

Непрогнозований фінансовий ризик. Він характеризує види фінансових ризиків, що відрізняються повною непередбачуваністю прояву.

10. По можливості страхуванняфінансові ризики поділяються також на дві групи:

Страхований фінансовий ризик. До них відносяться ризики, які можуть бути передані у порядку зовнішнього страхування відповідним страховим організаціям.

Нестрахований фінансовий ризик. До них відносяться ті їхні види, якими відсутня пропозиція відповідних страхових продуктів на страховому ринку.

3. Оцінка фінансових ризиків

Оцінка рівня ризику одна із найважливіших етапів ризик - менеджменту, оскільки управління ризиком його необхідно передусім проаналізувати і оцінити. В економічній літературі існує безліч визначення цього поняття, однак у загальному випадку під оцінкою ризику розуміється систематичний процес виявлення факторів та видів ризику та їх кількісна оцінка, тобто методологія аналізу ризиків поєднує взаємодоповнюючі кількісний та якісний підходи.

Джерелами інформації, призначеної для аналізу ризику є:

Бухгалтерська звітність підприємства.

Організаційна структура та штатний розклад підприємства.

Карти технологічних потоків (техніко-виробничі ризики);

Договори та контракти (ділові та юридичні ризики);

Собівартість виробництва.

Фінансово-виробничі плани підприємства

Виділяються два етапи оцінки ризику: якісний та кількісний.

Завданням якісного аналізу ризику є виявлення джерел та причин ризику, етапів та робіт, при виконанні яких виникає ризик, тобто:

визначення потенційних зон ризику;

виявлення ризиків, супутніх діяльності підприємства;

Прогнозування практичних вигод та можливих негативних наслідків прояву виявлених ризиків.

Основна мета даного етапу оцінки – виявити основні види ризиків, що впливають на фінансово-господарську діяльність. Перевага такого підходу полягає в тому, що вже на початковому етапі аналізу керівник підприємства може наочно оцінити рівень ризикованості за кількісним складом ризиків і вже на цьому етапі відмовитися від втілення в життя певного рішення.

Підсумкові результати якісного аналізу ризику, своєю чергою, є вихідною інформацією щодо кількісного аналізу, тобто оцінюються ті ризики, які є при здійсненні конкретної операції алгоритму прийняття рішення.

На етапі кількісного аналізу ризику обчислюються числові значення величин окремих ризиків та ризику об'єкта загалом. Також виявляється можлива шкода та дається вартісна оцінка від прояву ризику і, нарешті, завершальною стадією кількісної оцінки є вироблення системи антиризикових заходів та розрахунок їх вартісного еквівалента.

Кількісний аналіз можна формалізувати, навіщо використовується інструментарій теорії ймовірностей, математичної статистики, теорії дослідження операцій. Найбільш поширеними методами кількісного аналізу ризику є статистичні, аналітичні, метод експертних оцінок, метод аналогів.

Статистичні методи.

Суть статистичних методів оцінки ризику полягає у визначенні ймовірності виникнення втрат на основі статистичних даних попереднього періоду та встановлення області (зони) ризику, коефіцієнта ризику тощо. Достоїнствами статистичних методів є можливість аналізувати та оцінювати різні варіанти розвитку подій та враховувати різні фактори ризиків у рамках одного підходу. Основним недоліком цих методів вважається необхідність використання у них імовірнісних характеристик. Можливе застосування таких статистичних методів: оцінка ймовірності виконання, аналіз ймовірного розподілу потоку платежів, дерева рішень, імітаційне моделювання ризиків, а також технологія Risk Metrics.

Метод оцінки ймовірності виконання дозволяє дати спрощену статистичну оцінку ймовірності виконання будь-якого рішення шляхом розрахунку частки виконаних та невиконаних рішень у загальній сумі прийнятих рішень.

Метод аналізу імовірнісних розподілів потоків платежів дозволяє за відомого розподілу ймовірностей кожного елемента потоку платежів оцінити можливі відхилення вартості потоків платежів від очікуваних. Потік із найменшою варіацією вважається менш ризиковим. Дерева рішень зазвичай використовуються для аналізу ризиків подій, що мають доступну для огляду або розумну кількість варіантів розвитку. Вони особливо корисні в ситуаціях, коли рішення, що приймаються в момент часу t = n, сильно залежать від рішень, прийнятих раніше, і, у свою чергу, визначають сценарії подальшого розвитку подій. Імітаційне моделювання одна із найпотужніших методів аналізу економічної системи; у випадку під ним розуміється процес проведення ЕОМ експериментів з математичними моделями складних систем реального світу. Імітаційне моделювання використовується у тих випадках, коли проведення реальних експериментів, наприклад, з економічними системами, нерозумно, потребує значних витрат та/або не здійсненно на практиці. Крім того, часто практично нездійсненний або вимагає значних витрат збирання необхідної інформації для прийняття рішень, у подібних випадках відсутні фактичні дані замінюються величинами, отриманими в процесі імітаційного експерименту (тобто генерованими комп'ютером).

Технологія "Risk Metrics" розроблена компанією "J.P. Morgan» з метою оцінки ризику ринку цінних паперів. Методика має на увазі визначення ступеня впливу ризику на подію через обчислення «заходи ризику», тобто максимально можливої потенційної зміни ціни портфеля, що складається з різного набору фінансових інструментів, із заданою ймовірністю і за проміжок часу.

аналітичні методи.

Дозволяють визначити можливість виникнення втрат на основі математичних моделей і використовуються в основному для аналізу ризику інвестиційних проектів. Можливе використання таких методів, як аналіз чутливості, метод коригування норм дисконту з урахуванням ризику, метод еквівалентів, метод сценаріїв.

Аналіз чутливості зводиться до вивчення залежності деякого результуючого показника від варіації значень показників, що у його визначенні. Інакше кажучи, цей метод дозволяє отримати відповіді питання виду: що буде з результуючої величиною, якщо зміниться значення деякої вихідної величини?

Метод коригування норми дисконту з урахуванням ризику є найпростішим і тому найбільш застосовуваним практично. Основна його ідея полягає у коригуванні деякої базової норми дисконту, яка вважається безризиковою або мінімально прийнятною. Коригування здійснюється шляхом додавання величини необхідної премії за ризик.

За допомогою методу достовірних еквівалентів здійснюється коригування очікуваних значень потоку платежів шляхом введення спеціальних знижувальних коефіцієнтів з метою приведення очікуваних надходжень до величин платежів, одержання яких практично не викликає сумнівів та значення яких можна достовірно визначити.

Метод сценаріїв дозволяє поєднати дослідження чутливості результуючого показника з аналізом імовірнісних оцінок його відхилень. За допомогою цього можна отримати досить наочну картину для різних варіантів подій. Він є розвиток методики аналізу чутливості, оскільки включає одночасне зміна кількох чинників.

Метод експертних оцінок.

Являє собою комплекс логічних та математико - статистичних методів та процедур з обробки результатів опитування групи експертів, причому результати опитування є єдиним джерелом інформації. І тут виникає можливість використання інтуїції, життєвого та професійного досвіду учасників опитування. Метод використовується тоді, коли недолік або повна відсутність інформації не дає змоги використовувати інші можливості. Метод базується на проведенні опитування кількох незалежних експертів, наприклад з метою оцінки рівня ризику або визначення впливу різних факторів на рівень ризику. Потім отримана інформація аналізується та використовується для досягнення поставленої мети. Основним обмеженням у його використанні є складність у доборі необхідної групи експертів.

4 . Ананаліз фінансових ризиків

Застосування методів оцінки фінансових ризиків дозволяє кількісно оцінити втрати при коливаннях ринку. Вони також дозволяють оцінити обсяг капіталу, який необхідно резервувати покриття цих втрат.

Одним із найпопулярніших методів оцінки ризику є метод VaR (захід ризику). Обчислення величини VaR дозволяє отримати таке твердження: "З ймовірністю Х% наші втрати не перевищать Y рублів протягом наступних N днів". Метою даного методу оцінки ризику є визначення невідомої величини Y, яка і є VaR. Вона є функцією двох змінних: тимчасового горизонту N та довірчого рівня Х.

Незважаючи на свою популярність, метод VaR має ряд істотних недоліків, зокрема, він:

Не враховує можливих великих втрат, які можуть статися малою ймовірністю;

Заохочує торгові стратегії, які дають хороший дохід за більшості сценаріїв, але іноді можуть призводити до катастрофічних втрат.

Багатьох недоліків, властивих VaR, позбавлений метод Shortfall. Цей метод є більш консервативним заходом ризику, оскільки розглядає втрати, ймовірність настання яких невелика, і вимагає резервувати більший капітал.

Розглянемо простий приклад, що ілюструє можливості методів VaR та Shortfall.

Припустимо, у нас є облігація номіналом 100 од., яка завтра має бути погашена. З ймовірністю 99% вона буде погашена повністю, а з ймовірністю 1% позичальник відмовиться від 100% виконання своїх зобов'язань і ми отримаємо тільки половину номіналу. У такій ситуації наші втрати Y становитимуть 0% із ймовірністю 0,99 та 50% із ймовірністю 0,01.

Зробивши обчислення за VaR, ми отримаємо результат, що дорівнює нулю, і рекомендацію не резервувати капітал взагалі. У той же час Shortfall дорівнює 50, що змушує додатково розробити заходи щодо зниження цього ризику.

Таким чином, Shortfall дозволяє враховувати великі втрати, які можуть статися з невеликою ймовірністю.

Крім розглянутих вище методів існує біржова система розрахунку гарантійних зобов'язань SPAR - метод аналізу ризику стандартного портфеля, на якому, на нашу думку, також має сенс зупинитися детальніше.

Оскільки метод SPAR використовується для встановлення обсягу гарантійних зобов'язань, його завдання зводиться до визначення максимальних втрат, які може зазнати портфель за один торговий день у більшості випадків, наприклад, з ймовірністю не менше ніж 95 або 99%.

SPAR-аналіз розглядає 16 сценаріїв можливої зміни ринкової ситуації. З урахуванням цих сценаріїв формується масив ризикових значень, які за угодою є величиною втрат портфеля, що складається лише з одного опціону. Цей масив ризикових значень обчислюється аналітичним відділом біржі щодня (іноді кілька разів на день) і передається клієнтам, які потребують такої інформації.

На підставі отриманих даних шляхом простих арифметичних операцій можна розрахувати можливі втрати (виграші) будь-якого реального портфеля однорідних позицій і, визначивши їхнє максимальне значення, встановити розмір гарантійного депозиту за таким портфелем. Це і є однією з основних переваг системи SPAR: досить складні обчислення, пов'язані з моделлю опціонного ціноутворення, проводяться централізовано та один раз, а інші розрахунки є настільки елементарними, що не вимагають великих часових чи обчислювальних ресурсів.

У межах викладу цього етапу, з погляду, має сенс провести дослідження видів аналізу, застосовуваних практично.

Аналіз чутливості полягає у визначенні значень ключових параметрів, що впливають на страхову компанію. Дуже важливо встановити, які зміни параметрів могли б підвищити очікувану прибутковість (наприклад, 25% збільшення страхових тарифів або 20% зменшення витрат на ведення справи). Якщо бізнес дуже чутливий до деяких змін параметрів, ризик-менеджер страхової компанії має регулярно контролювати їхнє значення.

Імітаційне моделювання - це процедура, з допомогою якої математична модель визначення будь-якого фінансового показника піддається ряду імітаційних прогонів з допомогою комп'ютера.

Процес імітації включає набір певних дій. Спочатку створюються послідовні сценарії з використанням вихідних даних, які невизначені. Моделювання здійснюється таким чином, щоб випадковий вибір значень не порушував фактичних діапазонів зміни параметрів. Результати імітаційного моделювання систематизуються та аналізуються статистично, щоб оцінити міру ризику VaR.

Нині страхові компанії використовують найскладніші імітаційні моделі, дозволяють прогнозувати природні катастрофи (такі, як урагани, землетруси, торнадо та інших.), аналізувати соціальні зміни тощо. Дані моделі дозволяють досить точно визначити ймовірність настання страхових подій та обсяг можливих страхових збитків.

До недоліків даних методів можна віднести складність у реалізації та необхідність використання потужних обчислювальних ресурсів (суперкомп'ютерів).

5. Особливості вибору стратегії та методів вирішення управлінських завдань

Право вибору означає право прийняття рішення, який буде необхідний реалізації наміченої мети ризикового вкладення капіталу. Рішення має ухвалюватися менеджером одноосібно.

Для управління ризиком можуть створюватися спеціалізовані групи людей, наприклад сектор страхових операцій, сектор венчурних інвестицій, відділ ризикових вкладень капіталу (тобто венчурних та портфельних інвестицій) та ін.

Дані групи людей можуть підготувати попереднє колективне рішення та прийняти його простою або кваліфікованою (тобто дві третини, три чверті, одноголосно) більшістю голосів.

Однак остаточно вибрати варіант прийняття ризику та ризикового вкладення капіталу повинен одна людина, оскільки він одночасно приймає на себе та відповідальність за дане рішення.

Відповідальність вказує на зацікавленість того, хто приймає ризикове рішення у досягненні поставленої ним мети.

При виборі стратегії та прийомів управління ризиком часто використовується певний стереотип, який складається з досвіду та знань фінансового менеджера в процесі його роботи і служить основою автоматичних навичок у роботі. Наявність стереотипних дій дає менеджеру можливість у певних типових ситуаціях діяти оперативно та найбільш оптимальним чином. За відсутності типових ситуацій фінансовий менеджер повинен переходити від стереотипних рішень до пошуків оптимальних, прийнятних ризикових рішень.

Підходи до вирішення управлінських завдань можуть бути найрізноманітнішими, тому ризик-менеджмент має багатоваріантність.

Ризик-менеджмент дуже динамічний. Ефективність його функціонування великою мірою залежить від швидкості реакцію зміни умов ринку, економічної ситуації, фінансового становища об'єкта управління. Тому ризик-менеджмент повинен базуватися на знанні стандартних прийомів управління ризиком, на вмінні швидко та правильно оцінювати конкретну економічну ситуацію, на здатності швидко знайти добрий, якщо не єдиний вихід із цієї ситуації.

У ризик-менеджмент готових рецептів немає і бути не може. Він вчить тому, як, знаючи методи, прийоми, способи вирішення тих чи інших господарських завдань, досягти відчутного успіху в конкретній ситуації, зробивши її для себе більш менш визначеною.

6. Способи оцінки ступеня фінансового ризику

Багато фінансових операцій (венчурне інвестування, купівля акцій, селінгові операції, кредитні операції та ін.) пов'язані з досить суттєвим ризиком. Вони вимагають оцінити ступінь ризику та визначити його величину.

Ступінь ризику – це ймовірність настання випадку втрат, а також розмір можливої шкоди від нього.

Ризик може бути:

Допустимим є загроза повної втрати прибутку від реалізації планованого проекту;

Критичним - можливі непоступлення як прибутку, а й виручки і покриття збитків рахунок коштів підприємця;

Катастрофічним – можливі втрата капіталу, майна та банкрутство підприємця.

Кількісний аналіз - це визначення конкретного розміру грошових збитків окремих підвидів фінансового ризику та фінансового ризику в сукупності.

Іноді якісний та кількісний аналіз проводиться на основі оцінки впливу внутрішніх та зовнішніх факторів: здійснюються поелементна оцінка частки їх впливу на роботу даної компанії та її грошовий вираз. Такий метод аналізу є досить трудомістким з погляду кількісного аналізу, але дає свої безсумнівні плоди при якісному аналізі. У зв'язку. з цим слід приділити більшу увагу опису методів кількісного аналізу фінансового ризику, оскільки їх чимало і для їхнього грамотного застосування необхідна деяка навичка .

В абсолютному вираженні ризик може визначатися величиною можливих втрат у матеріально-речовому (фізичному) чи вартісному (грошовому) вираженні.

У відносному вираженні ризик визначається як величина можливих втрат, віднесена до деякої бази, як якої найбільш зручно приймати або майновий стан підприємства, або загальні витрати ресурсів даний вид підприємницької діяльності, або очікуваний дохід (прибуток). Тоді втратами вважатимемо випадкове відхилення прибутку, доходу, виручки у бік зниження. порівняно з очікуваними величинами. Підприємницькі втрати - це передусім випадкове зниження підприємницького доходу. Саме величина таких втрат і характеризує рівень ризику. Звідси аналіз ризику пов'язані з вивченням втрат.

Залежно від величини ймовірних втрат, доцільно розділити їх на три групи:

Втрати, величина яких не перевищує розрахунковий прибуток, можна назвати допустимими;

Втрати, величина яких більша за розрахунковий прибуток відносяться до розряду критичних - такі втрати доведеться відшкодовувати з кишені підприємця;

Ще небезпечнішим є катастрофічний ризик, при якому підприємець ризикує зазнати втрат, що перевищують усе його майно.

Якщо вдається тим чи іншим способом спрогнозувати, оцінити можливі втрати з цієї операції, отже отримана кількісна оцінка ризику, який йде підприємець. Розділивши абсолютну величину можливих втрат на розрахунковий показник витрат чи прибутку, отримаємо кількісну оцінку ризику у відносному вираженні, у відсотках.