Оценка финансовых рисков на базе бухгалтерской отчетности

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).

Под финансовыми рисками понимается вероятность возникновения непредвиденных финансовых потерь (снижения прибыли, доходов, потери капитала и т.п.) в ситуации неопределенности условий финансовой деятельности организации.

Финансовые риски подразделяются на три вида:

1. риски, связанные с покупательной способностью денег; К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

2. риски, связанные с вложением капитала (инвестиционные риски); Инвестиционный риск выражает возможность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности предприятия. В соответствии с видами этой деятельности выделяются и виды инвестиционного риска: риск реального инвестирования; риск финансового инвестирования (портфельный риск); риск инновационного инвестирования . Так как эти виды инвестиционных рисков связаны с возможной потерей капитала предприятия, они включаются в группу наиболее опасных рисков.

3. риски, связанные с формой организации хозяйственной деятельности организации. К рискам, связанным с формой организации хозяйственной деятельности, относятся:

- авансовые

-оборотные риски .

Выделяются два этапа оценки риска: качественный и количественный.

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

Определение потенциальных зон риска;

Выявление рисков, сопутствующих деятельности предприятия;

Прогнозирование практических выгод и возможных негативных последст- вий проявления выявленных рисков.

Основная цель данного этапа оценки - выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения.

На этапе количественного анализа риска вычисляются числовые значения величин отдельных рисков и риска объекта в целом. Также выявляется возможный ущерб и дается стоимостная оценка от проявления риска и, наконец, завершающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчет их стоимостного эквивалента.

Количественный анализ можно формализовать, для чего используется инструментарий теории вероятностей, математической статистики, теории исследования операций. Наиболее распространенными методами количественного анализа риска являются статистические, аналитические, метод экспертных оценок, метод аналогов.

Статистические методы . Суть статистических методов оценки риска заключается в определении вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т.д. Достоинствами статистических методов является возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода. Основным недостатком этих методов считается необходимость использования в них вероятностных характеристик. Возможно применение следующих статистических методов: оценка вероятности исполнения, анализ вероятного распределения потока платежей, деревья решений, имитационное моделирование рисков, а также технология « Risk Metrics».

Метод оценки вероятности исполнения позволяет дать упрощенную статистическую оценку вероятности исполнения какого – либо решения путем расчета доли выполненных и невыполненных решений в общей сумме принятых решений.

Метод анализа вероятностных распределений потоков платежей позволяет при известном распределении вероятностей для каждого элемента потока платежей оценить возможные отклонения стоимостей потоков платежей от ожидаемых. Поток с наименьшей вариацией считается менее рисковым. Деревья решений обычно используются для анализа рисков событий, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в момент времени t = n, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий. Имитационное моделирование является одним из мощнейших методов анализа экономической системы; в общем случае под ним понимается процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира. Имитационное моделирование используется в тех случаях, когда проведение реальных экспериментов, например, с экономическими системами, неразумно, требует значительных затрат и/или не осуществимо на практике. Кроме того, часто практически невыполним или требует значительных затрат сбор необходимой информации для принятия решений, в подобных случаях отсутствующие фактические данные заменяются величинами, полученными в процессе имитационного эксперимента (т.е. генерированными компьютером).

Технология «Risk Metrics» разработана компанией «J.P. Morgan» для оценки риска рынка ценных бумаг. Методика подразумевает определение степени влияния риска на событие через вычисление «меры риска», то есть максимально возможного потенциального изменения цены портфеля, состоящего из различного набора финансовых инструментов, с заданной вероятностью и за заданный промежуток времени.

Аналитические методы. Позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов, как анализ чувствительности, метод корректировки нормы дисконта с учетом риска, метод эквивалентов, метод сценариев.

Анализ чувствительности сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателей, участвующих в его определении. Другими словами, этот метод позволяет получить ответы на вопросы вида: что будет с результирующей величиной, если изменится значение некоторой исходной величины?

Метод корректировки нормы дисконта с учетом риска является наиболее простым и вследствие этого наиболее применяемым на практике. Основная его идея заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой. Корректировка осуществляется путем прибавления величины требуемой премии за риск.

С помощью метода достоверных эквивалентов осуществляется корректировка ожидаемых значений потока платежей путем введения специальных понижающих коэффициентов (а) с целью приведения ожидаемых поступлений к величинам платежей, получение которых практически не вызывает сомнений и значения которых могут быть достоверно определены.

Метод сценариев позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений. С помощью этого метода можно получить достаточно наглядную картину для различных вариантов событий. Он представляет собой развитие методики анализа чувствительности, так как включает одновременное изменение нескольких факторов.

Метод экспертных оценок. Представляет собой комплекс логических и математико – статистических методов и процедур по обработке результатов опроса группы экспертов, причем результаты опроса являются единственным источником информации. В этом случае возникает возможность использования интуиции, жизненного и профессионального опыта участников опроса. Метод используется тогда, когда недостаток или полное отсутствие информации не позволяет использовать другие возможности. Метод базируется на проведении опроса нескольких независимых экспертов, например, с целью оценки уровня риска или определения влияния различных факторов на уровень риска. Затем полученная информация анализируется и используется для достижения поставленной цели. Основным ограничением в его использовании является сложность в подборе необходимой группы экспертов.

Метод аналогов используется в том случае, когда применение иных методов по каким – либо причинам неприемлемо. Метод использует базу данных аналогичных объектов для выявления общих зависимостей и переноса их на исследуемый объект.

Рассмотрим финансовый риск, его виды (кредитный, рыночный, операционный и риск ликвидности), современные методы его оценки и анализа и формулы расчета.

Финансовый риск предприятия. Определение и экономический смысл

Финансовый риск предприятия – представляет собой вероятность возникновения неблагоприятного исхода, при котором предприятие теряет или недополучает части дохода/капитала. В настоящее время экономическая суть деятельности любого предприятия заключается в создании дохода и увеличении его рыночной стоимости для акционеров/инвесторов. Финансовые риски являются базовыми при влиянии на результат финансово-хозяйственной деятельности предприятия.

И для того чтобы предприятие могло снизить негативное влияние финансовых рисков разрабатываются методы оценки и управления его размером. Основной постулат, выдвинутый Нортоном и Капланом, лежащий в основе управления рисками, заключается в том, что можно управлять только тем, что можно количественно измерить. Если мы не можем измерить или привести какой-либо экономический процесс, то не сможем им управлять.

Финансовый риск предприятия виды и классификация

Процесс любого анализа и управления заключается в выделении и классификации существующих рисков инвестиционного проекта/предприятия/активов и т.д. В статье мы больший акцент будем делать на оценку финансовых рисков предприятия, но многие из рисков присутствуют и в других экономических объектах. Поэтому первоначальной задачей перед каждым риск-менеджером стоит формулирование угроз и рисков. Рассмотрим основные виды финансовых рисков, которые выделяются в практике финансового анализа.

| Виды финансовых рисков | Описание видов риска |

| Кредитный риск (Credit Risk) | Вероятность невыполнения обязательств контрагентов по отношению к кредитору по выплате процентов по займу. Кредитный риск включает в себя кредитоспособности и риск банкротства предприятия/заемщика |

| Операционный риск (Operation Risk) | Непредвиденные потери компании вследствие технических ошибок и сбоев, умышленных и случайных ошибок персонала |

| Риск ликвидности (Liquidity Risk) | Платежеспособность предприятия — невозможность расплатиться в полном объеме перед заемщиками за счет денежных средств и активов |

| Рыночный риск (Market Risk) | Вероятность негативного изменения рыночной стоимости активов предприятия в результате воздействия различных макро, мезо и микро факторов (процентные ставки ЦБ РФ, валютные курсы, стоимость и т.д.) |

Общие подходы в оценке финансовых рисков

Все подходы оценки финансовых рисков можно разделить на три большие группы:

- Оценка вероятности возникновения. Финансовый риск как вероятность возникновения неблагоприятного исхода, потери или ущерба.

- Оценка возможных убытков при том или ином сценарии развития ситуации. Финансовый риск как абсолютный размер потерь возможного неблагоприятного события.

- Комбинированный подход. Оценка финансового риска, как вероятность возникновения, так и размера потерь .

На практике, чаще всего используют комбинированный подход, потому что он дает не только вероятность возникновения риска, но и возможный ущерб для финансово-хозяйственной деятельности предприятия, выраженный в денежном эквиваленте.

Алгоритм оценки финансовых рисков предприятия

Рассмотрим типовой алгоритм для оценки финансовых рисков, который состоит из трех частей. Во-первых, анализ всех возможных финансовых рисков и выбор наиболее значимых рисков, которые могут оказать существенное воздействие на финансово-хозяйственную деятельность организации. Во-вторых, определяется метод расчета того или иного финансового риска, который позволяет количественно/качественно формализовать угрозу. На последнем этапе происходит прогнозирование изменения размера потерь/вероятность при различных сценариях развития предприятия, и разрабатываются управленческие решения для минимизации негативных последствий.

Влияние финансовых рисков на инвестиционную привлекательность предприятия

Инвестиционная привлекательность предприятия представляет собой совокупность всех показателей, определяющих финансовое состояние предприятия. Повышение инвестиционной привлекательности позволяет привлечь дополнительные средства/капитал для увеличения технологического потенциала, инновационного, кадрового, производственного. Интегральным показателем инвестиционной привлекательности выступает критерий экономической добавленной стоимости EVA (Economic Value Added) , который показывает абсолютное превышение операционной прибыли над стоимостью инвестиционного капитала. Данный показатель является одним из ключевых показателей в системе стратегического управления предприятия – в системе управления стоимостью (VBM, Value Based Management). Формула расчета экономической добавленной стоимости имеет следующий вид:

![]()

EVA (Economic Value Added) – показатель экономической добавленной стоимости, отражающий инвестиционную привлекательность предприятия;

NOPAT (Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей;

WACC (Weight Average Cost of Capital) – показатель средневзвешенной стоимости капитала предприятия. И рассчитывается как норма дохода, которую планирует получить собственник предприятия на вложенный собственный и заемный капитал;

CE (Capital Employed) – использованный капитал, который равен сумме постоянных активов и оборотного капитала, задействованного в деятельности предприятия (Fixed Assets + Working Capital ).

Так как средневзвешенная стоимость капитала предприятия состоит из стоимости заемного и собственного капитала, то уменьшение финансовых рисков предприятия, позволяет уменьшить стоимость заемного капитала (процентные ставки по кредитам), тем самым увеличить значение экономической добавленной стоимости (EVA) и инвестиционную привлекательность предприятия. На рисунке ниже показана схема управления финансовыми рисками и инвестиционной привлекательности.

Методы оценки финансовых рисков

Для того чтобы управлять рисками необходимо их оценить (измерить). Рассмотрим классификацию методов оценки финансовых рисков предприятия, выделим их преимущества и недостатки, представленные в таблице ниже. Все методы можно разделить на две большие группы.

Итак, разберем более подробно количественные методы оценки финансовых рисков предприятия.

Методы оценки кредитных рисков предприятия

Составляющим финансового риска предприятия является кредитный риск. Кредитный риск связан с возможностью предприятия вовремя и в полном объеме не расплатиться по своим обязательствам/долгам. Данное свойство предприятия называют еще кредитоспособностью. Крайняя стадия потери кредитоспособности называется риск банкротства, когда предприятие полностью не может погасить свои обязательства. К методам оценки кредитного риска относят следующие эконометрические модели диагностики риска:

Оценка кредитных рисков по модели Э. Альтмана

Модель Альтмана позволяет оценить риск возникновения банкротства предприятия/компании или снижение ее кредитоспособности на основе дискриминантной модели, представленной ниже:

Z – итоговый показатель оценки кредитного риска предприятия/компании;

К 1 – собственные оборотные средства/сумма активов;

К 2 – чистая прибыль/сумма активов;

К 3 – прибыль до налогообложения и выплаты процентов/сумма активов;

К 4 – рыночная стоимость акций/заемный капитал;

К 5 – выручка/сумма активов.

Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска, представленными в таблице ниже.

Следует заметить, что данная модель может быть применена только для предприятий, которые имеют обыкновенные акции на фондовом рынке, что позволяет адекватно рассчитать показатель К 4 . Снижение кредитоспособности увеличивает суммарный финансовый риск компании.

Оценка кредитных рисков по модели Р. Таффлера

Следующая модель оценки кредитных рисков предприятия/компании – модель Р.Таффлера, формула расчета которого следующая:

Z Taffler – оценка кредитного риска предприятия/компании;

К 1 – показатель рентабельности предприятия (прибыль до уплаты налога/текущие обязательства;

К 2 – показатель состояния оборотного капитала (текущие активы/общая сумма обязательств);

К 3 – финансовый риск предприятия (долгосрочные обязательства/общая сумма активов);

К 4 – коэффициент ликвидности (выручка от продаж/сумма активов).

Полученное значение кредитного риска необходимо сопоставить с уровнем риска, который представлен в таблице ниже.

| Критерий Таффлера | |

| >0,3 | Низкий уровень риска |

| 0,3 – 0,2 | Умеренный риск |

| <0,2 | Высокий риск |

Оценка кредитных рисков по модели Р. Лиса

В 1972 году экономист Р.Лис предложил модель оценки кредитных рисков для предприятий Великобритании, формула расчета которой следующая:

К 1 – оборотный капитал/сумма активов;

К 2 – прибыль от реализации / сумма активов;

К 3 – нераспределенная прибыль / сумма активов;

К 4 – собственный капитал / заемный капитал.

Для того чтобы определить уровень кредитного риска необходимо рассчитанный критерий Лиса сопоставить с уровнем риска, представленным в таблице ниже.

| Критерий Лиса | Кредитный риск (вероятность банкротства) |

| >0,037 | Низкий уровень риска |

| <0,37 | Высокий уровень риска |

Методы оценки операционных рисков

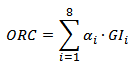

Одним из видов финансового риска являются операционные риски. Рассмотрим метод оценки операционных рисков для компаний банковского сектора. По базовой методики (BIA ) оценки операционных рисков (Operational Risk Capital, ORC ) финансовой организации рассчитывают резерв, который следует выделить ежегодно для покрытия данного риска. Так в банковском секторе берется риск равный 15%, то есть каждый год банки должны резервировать 15% от среднего годового валового дохода (Gross Income, GI ) за последние три года. Формула расчета операционного риска для банков будет иметь следующий вид:

Операционный риск = α х (Средний валовый доход);

α – коэффициент установленный Базельским комитетом;

GI –средний валовый доход по каждому виду деятельности банка.

Стандартизированная методика оценки операционных рисков TSA

Усложнение методики BIA, является метод TS, который рассчитывает отчисления по операционным рискам, возникающим в различных функциональных направлениях деятельности банка. Для оценки операционных рисков следует выделить направления, где они могут возникать, и какой характер воздействия на финансовую деятельность будут иметь. Разберем пример оценки операционных рисков банка.

| Функциональная деятельность банка | Коэффициент отчисления |

| Корпоративные финансы (оказание банковских услуг клиентам, гос.органам, предприятиям на рынке капитала) | 18% |

| Торговля и продажа (сделки на фондовом рынке, покупка продажа ценных бумаг) | 18% |

| Банковское обслуживание физ. лиц (обслуживание физических лиц, предоставление займов и кредитов, консультирование и т.д.) | 12% |

| Банковское обслуживание юридических лиц | 15% |

| Платежи и переводы (проведение расчетов по счетам) | 18% |

| Агентские услуги | 15% |

| Управление активами (осуществление управления ценными бумагами, денежными средствами и недвижимостью) | 12% |

| Брокерская деятельность | 12% |

В результате сумма итогового отчисления будет равняться сумме отчислений по каждой выделенной функции банка.

Следует заметить, что, как правило, операционные риски рассматриваются для компаний банковского сектора, а не промышленного или производственного. Дело в том, что большинство операционных рисков возникает вследствие человеческих ошибок.

Методика оценки риска ликвидности

Следующий из видов финансового риска — риск потери ликвидности, который показывает неспособность предприятия/компании вовремя погасить свои обязательства перед кредиторами и заемщиками. Данную способность еще называет – платежеспособностью предприятия. В отличие от кредитоспособности платежеспособность учитывается возможность погашения долга не только за счет денежных средств и быстро ликвидных активов, но также и за счет среднеликвидных и малоликвидных активов.

Для оценки риска ликвидности необходимо оценить и сравнить с нормативами базовые коэффициенты ликвидности предприятия: коэффициент текущей ликвидности, коэффициент абсолютной ликвидности и коэффициент быстрой ликвидности.

Формулы расчета коэффициентов ликвидности предприятия

Анализ различных коэффициентов ликвидности показывает возможность предприятия погасить свои долговые обязательства с помощью различных трех видов активов: быстроликвидных, среднеликвидных и малоликвидных.

Методика оценки рыночного риска –VAR

Следующий вид финансового риска — рыночный риск, который представляет собой негативное изменение стоимости активов предприятия/компании в результате изменения различных внешних факторов (отраслевых, макроэкономических и микроэкономических). Для количественной оценки рыночных риском можно выделить следующие методы:

- Метод VaR (Value at Risk) .

- Метод Shortfall (Shortfall at Risk) .

Метод оценки рисков VaR

Для оценки рыночного риска используют метод VAR (Value at Risk) , который позволяет оценить вероятность и размер потерь в случае негативного изменения стоимости компании на фондовом рынке. Формула расчета следующая:

![]() где:

где:

V – текущая стоимость акций компании/предприятия;

λ – квантиль нормального распределения доходностей акций компании/предприятия;

σ – изменение доходности акций компании/предприятия, отражающий фактор риска.

Снижение стоимости акций приводит к уменьшению рыночной капитализации компании и уменьшению ее рыночной стоимости, а следовательно и инвестиционной привлекательности. Более подробно узнать как рассчитать меру риска VaR в Excel вы можете в моей статье: « «.

Метод оценки рисков Shortfall

Метод оценки крыночных рисков Shortfall (аналог: Expected Shorfall, Average value at risk, Conditional VaR ) более консервативный, нежели метод VaR. Формула оценки риска следующая:

α – выбранный уровень риска. Например, это могут быть значения 0,99, 0,95.

Метод Shortfall лучше позволяет отразить «тяжелые хвосты» в распределении доходностей акций

Резюме

В данной статье мы рассмотрели различные методы и подходы к оценке финансовых рисков предприятия/компании: кредитный риск, рыночный риск, операционный риск и риск ликвидности. Для того чтобы управлять риском необходимо его измерить, это является базовым постулатом риск-менеджмента. Финансовый риск комплексное понятие, поэтому оценки различных видов риска позволяет взвесить возможные угрозы и разработать комплекс мер по их устранению.

Рост объемов продаж неизбежно приводит к росту постоянных издержек. С увеличением объемов производства возрастет и арендная плата (так как вам потребуются новые помещения), коммунальные платежи, затраты на обслуживание и ремонт оборудования. Если увеличивается размер компании, то она переходит на более высокую точку безубыточности.Если же наше предприятие работает стабильно (не сокращается и не расширяется), а точка безубыточности растет, следует задуматься, т.к. получение прибыли становиться все более сложной задачей. Причиной такого положения компании, к примеру, может быть рост цен на материалы, электроэнергию, транспортные расходы. В то же время могут быть и внутренние причины, например, необоснованное повышение заработной платы.

Подводя итог, можно сделать вывод, что точка безубыточности — это та минимальная планка объема продаж, которую предприятию необходимо достичь как по каждому продукту, так и по предприятию в целом.

Метод «Анализ чувствительности» заключается в анализе и оценке влияния исходных параметров проекта на его конечные характеристики (NPV, IRR, чистая прибыль и др.).

Данный метод позволяет узнать, как изменяются показатели эффективности инвестиционного проекта при изменении входных данных. Метод основан на анализе изменений выбранных переменных в определенных границах, причем остальные остаются неизменными.

Чем больше диапазон, в рамках которого могут происходить изменения с тем условием, что NPV и норма прибыли остаются положительными величинами, тем устойчивее проект. Если в результате анализа была установлена сильная чувствительность конечного показателя к варьирующим, то изменяющимся переменным надо уделить первоочередное внимание. В качестве варьирующих переменных могут быть: цена единицы продукции; цена на сырье и материалы; объем продаж; ставка дисконта; компоненты себестоимости и т.д.

Варьирующие параметры выбираются в зависимости от цели исследования.

Этапы анализа:

1. Выбираются варьирующие факторы, которые являются неопределенными для аналитика.

2. Устанавливается взаимосвязь между исходными и результирующими показателями в виде математического уравнения или неравенства.

3. Определяются диапазоны изменений исходных переменных (например, 5 или 10% от исходного состояния).

4. Анализируется влияние варьирующих переменных на конечные характеристики проекта.

Проект, NPV которого меньше, считается менее рискованным.

Преимущества: служит хорошей иллюстрацией влияния отдельных исходных факторов на результат, наглядность и очевидность.

Недостатки метода: этот метод не всегда корректен, поскольку изменение одной переменной может повлечь за собой изменение другой, а метод относится к однофакторным; изменение одного фактора рассматривается изолированно от других, в практической же деятельности компании все факторы действуют взаимосвязано; при помощи этого метода нельзя получить вероятностные оценки возможных отклонений исходных и конечных параметров .

Анализ чувствительности можно провести, используя MSEXCEL.

Метод сценариев основан на имитации нескольких вариантов развития проекта. Обычно их три — оптимистический, вероятный и пессимистический. По каждому варианту оцениваются риски.

Данный метод позволяет получить информацию о возможных отклонениях с учетом взаимодействия действующих факторов. Важным преимуществом данного метода также является возможность получения наглядной картины различных вариантов реализации проекта. Недостаток данного метода — направленность исследования только на изменение результирующего показателя (NPV, IRR, Pl).

Метод сценариев реализуется с помощью программных средств. Наиболее доступным является специальный инструмент — диспетчер сценариев в МВ Excel. Для каждого сценария можно определить до 32 изменяемых ячеек.

Этапы анализа проекта методом сценариев:

1. Выбор нескольких вариантов изменений ключевых показателей (возможные сценарии, например, оптимистический, вероятный и пессимистический);

2. Определение вероятностной оценки по каждому варианту изменения (определяется экспертным путем);

3. Расчет величины результативного показателя (NPV, IRR, Pl) по каждому сценарию;

4. Анализ полученных результатов.

Метод «Дерево решений»

Дерево решений — это схематическое представление проблемы принятия решений. Ветви дерева решений представляют собой различные события (решения), а его вершины — ключевые состояния, в которых возникает необходимость выбора.

Чаще всего дерево решений является нисходящим, то есть строится сверху вниз. Выделяют следующие этапы построения дерева решений:

1. Первоначально обозначают ключевую проблему — «вершина дерева».

2. Для каждого момента определяют все возможные варианты дальнейших событий, которые могут оказать влияние на ключевую проблему. Это будут исходящие от вершины дуги дерева.

3. Обозначают время наступления событий.

4. Каждой дуге прописывают денежную и вероятностную характеристики.

5. Проводят анализ полученных результатов.

Основа наиболее простой структуры дерева решений — ответы на вопросы «да» и «нет». Для каждой дуги дерева могут быть определены числовые характеристики, например, величина прибыли по тому или иному проекту и вероятность ее получения. В этом случае оно помогает учесть все возможные варианты действия и соотнести с ними финансовые результаты. Затем переходят к сравнению альтернатив. Недостатками дерева решений является ограниченное число вариантов решения проблемы. В процессе построения дерева решений необходимо обращать внимание на его размер. Оно не должно быть слишком перегруженным, т.к. это уменьшает способность к обобщению и способность давать верные ответы.

Метод Монте-Карло отличает то, что при его использовании не производится моделирование с использованием реально наблюдаемых значений рыночных факторов. Вместо этого выбирается статистическое распределение.

Суть данного метода заключается в построении модели, состоящей из случайных величин, над которыми проводится серия экспериментов с целью выявления влияния исходных данных на зависящие от них величины, например, на платежеспособность.

В качестве базы для проведения экспериментов при анализе инновационного проекта используют данные об объемах продаж, ценах, затратах.

Этапы метода Монте-Карло:

1. Устанавливается взаимосвязь между исходными и выходными показателями в виде уравнения или неравенства;

2. Задаются функции распределения для входных параметров модели;

3. Проводится серия компьютерных экспериментов модели (генерируются гипотетические наборы значений факторов, которые, к примеру, используются для расчета прибылей и убытков, вызванных изменением стоимости портфеля);

4. Строится функция распределения модели и рассчитываются параметры риска (например, распределение прибылей и убытков портфеля);

5. Проводится анализ полученных результатов.

Данный метод может быть легко реализован в среде EXCEL.

Главной сложностью при использовании метода Монте-Карло является выбор адекватного распределения для каждого рыночного фактора и оценка его параметров. Другая проблема заключается в больших затратах времени и технических ресурсов. Кроме того, гипотетические распределения вероятностей могут не соответствовать реальности. Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, ведущего к банкротству. Она измеряется с помощью коэффициента риска.

Кр = У/ С, (6)

где Кр — коэффициент риска;

У — максимально возможная сумма убытка, руб.;

С — объем собственных финансовых ресурсов с учетом точно известных поступлений средств, руб.

Помимо приведенных методов существуют методы, реализованные в виде программного обеспечения. Наиболее известные из них: Monte Carlo (Primavera Project), Risk (Project expert), Pertmaster+Risk и Альт-Инвест.

Компьютерные информационные системы помогают установить взаимодействие управляющей и управляемой системы на основе использования современного инструментария. При современных объемах управления необходима автоматизация процесса управления рисками.

Необходимо создать базу данных риска. Она должна быть хранилищем текущей и исторической информации, связанной рисками, и использоваться при идентификации, оценке, обработке и контроле рисков, а также для создания отчетов.

Выбор метода оценки риска зависит от ряда факторов:

— объем и качество исходных данных (если имеется значительная информационная база, то возможно использование метода имитационного моделирования, в противном случае применяется метод экспертных оценок);

— запас времени и технический потенциал (если расчет не является срочным и компания располагает техническими возможностями, то выбирается метод Монте-Карло);

— глубина расчетных данных и горизонт прогнозирования;

— требование государственных контролирующих органов к формированию отчетности.

Подведя итог вышеперечисленным методам оценки финансового риска, необходимо произвести сравнительный анализ данных методов, оценив возможность использования каждого из них для предприятий нефтегазодобывающей отрасли (табл.4).

Для эффективной оценки всевозможных финансовых рисков в деятельности нефтегазодобывающего предприятия необходимо применять целый комплекс методов. Из сравнительного анализа данных методов видно, что наиболее корректно можно оценить финансовые риски в нефтегазодобывающей отрасли с помощью следующих методов:

— метод экспертных оценок,

— метод рейтинговых оценок,

— статистический метод.

Методы качественной оценки риска.

План

§ 1. Понятие оценки предпринимательских рисков.

Методы количественной оценки риска.

Методы качественной оценки риска.

§1. В процессеуправления рисками особое внимание уделяется механизму оценки предпринимательского риска. Оценка риска – это определение количественным и качественным способом величины (степени) риска.

В процессе принятия управленческого решения в любой сфере деятельности перед предпринимателем стоит задача выбора только одного, которое бы отвечало его требованиям. Для этого предпринимателю необходимо проанализировать все возможные варианты и их последствия.

Оценка предпринимательского риска зависит от многих факторов, в том числе, как от объективных, так и от субъективных. Так, качество оценки уровня риска зависят и от опыта предпринимателя, и от ситуации, в которой принимается решение. Если решение принимается в условиях неопределенности, предприниматель точно знает результат каждого из вариантов решения. Однако, как отмечалось выше, наличие определенности – это довольно редкое явление в предпринимательстве. Причем неопределенность может возникнуть даже при вполне ясном однозначном выборе, в случае если решение принимается в условиях, когда состояние внешней среды неизвестно или быстро меняется.

Оценка предпринимательских рисков, и в том числе финансовых, проводится с целью определения вероятности и размера потерь, характеризующих величину риска.

Следует различать качественную и количественную оценку предпринимательского риска. Качественная оценка может быть сравнительно простой, ее главная задача – определить возможные виды риска, а также факторы, влияющие на уровень риска при выполнении определенного вида деятельности. Качественный анализ проводится, как правило, на стадии разработки бизнес-плана. На данном этапе оценки риска предприниматель должен выявить основные виды рисков, влияющие на результаты предпринимательской деятельности.

Количественная же оценка является более трудоемкой, длительной и затратной. В исследованиях, посвященных проблеме риска, встречаются разные подходы к определению критерия количественной оценки риска. Рассмотрим некоторые из них.

В случае рассмотрения риска как вероятности неудачи критерием оценки риска является вероятность того, что полученный результат окажется меньше требуемого значения. Расчет данного критерия производится по следующей формуле:

где R – критерий оценки риска;

P – вероятность наступления рискового события;

D tr – требуемое (планируемое) значение результата;

D – полученный результат.

Недостатком рассмотренного метода является то, что он позволяет оценить уровень риска только после получения определенного результата, а для предпринимателя важно оценить риск на этапе принятия решения. Для этого существует метод оценки риска, который в качестве критерия последнего рассматривает абсолютную величину, исчисляемую по формуле:

где R – степень риска;

У – ожидаемый ущерб;

Р(У) – вероятность ущерба.

§2. Наиболее распространенными методами количественного анализа риска являются следующие:

Статистический;

Анализ целесообразности затрат.

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливается величина и частота получения той или иной экономической отдачи и составляется наиболее вероятный прогноз на будущее.

К числу основных расчетных показателей этого относятся: дисперсия, среднеквадратическое (стандартное) отклонение, коэффициент вариации.

Мерой количественной оценки величины риска служит показатель «среднее (математическое) ожидаемое значение событий (результата)», который рассчитывается по формуле:

где – среднее ожидаемое значение;

– абсолютное значение -го результата;

Вероятность наступления -го результата;

Число вариантов исхода событий.

Другими показателями оценки риска являются величины

изменчивости (колеблемости) возможного результата - среднее

квадратическое отклонение

действительных результатов от среднего ожидаемого значения и дисперсия,

которые определяются по формулам:

; (4)

; (4)

, (5)

, (5)

где σ - среднее квадратическое отклонение;

σ 2 - дисперсия.

Остальные обозначения соответствуют принятым ранее.

Дисперсия и среднее квадратическое отклонение характеризуют абсолютную колеблемость возможных финансовых результатов.

Для сравнительной оценки наиболее пригодны показатели относительной колеблемости: коэффициент вариации и бета-коэффициент.

Коэффициент вариации (V) рассчитывается по формуле:

Бета-коэффициент (β)применяется для оценки риска вложений в ценные бумаги и рассчитывается по формуле:

где Δ i - процент изменения курса i-й ценной бумаги;

Δ - средний процент изменения курсов всех акций на фондовом рынке.

При значении коэффициента вариации до 10% колеблемость считается слабой, при значении 10-25% - умеренной, свыше 25% - высокой. Соответственно оценивается и степень финансового риска.

Анализ целесообразности затрат заключается в определении потенциальных зон риска. В качестве исходных факторов, которые могут вызвать рост планируемых затрат, рассматривают следующие факторы или их комбинации:

ü первоначальная недооценка стоимости проекта;

ü изменение границ проектирования;

ü различие в производительности;

ü увеличение первоначальной стоимости проекта;

ü изменение условий реализации проекта.

Факторы могут быть детализированы. Примером может служить анализ показателей финансовой устойчивости с целью определения степени риска финансовых средств.

Все указанные выше методы анализа позволяют провести, как правило, количественную оценку риска и определить численную величину возможных потерь и вероятность их появления. Но на практике количественный анализ риска дополняется его качественным аспектом.

Качественный анализ риска может быть сравнительно простым. Его главная задача - определить факторы риска, этапов и работ, при выполнении которых риск возникает, т.е. установить потенциальные области риска, после чего определить все возможные риски.

Все факторы, влияющие на степень риска, можно подразделить на объективные и субъективные. К объективным относятся факторы, не зависящие непосредственно от самой фирмы, инфляции, конкуренция, политические и экономические кризисы, экология, таможенные пошлины и т.д. Субъективные факторы характеризуют непосредственно данную фирму: производственный потенциал, кадровый состав, хозяйственные связи, финансовое состояние.

В зависимости от полученных результатов определяют, насколько безопасна среда, в которой функционирует фирма либо осуществляется реализация данного проекта.

В литературе по проблеме риска приводится много методов качественной оценки финансовых рисков, использующие результаты опыта, интуицию, сбор и анализ различной информации, т.е. эвристические методы.

Особенностью таких методов и моделей является отсутствие строгих математических доказательств оптимальности получаемых решений. Общей направленностью этих процедур является использование человека как «измерительного прибора» для получения количественных оценок и суждений.

Яркими примерами традиционных эвристических процедур служат различные экспертизы (метод экспертных оценок), консилиумы, совещания и т.п., результатом которых являются экспертные оценки состояния объекта исследования.

Метод экспертных оценок находит достаточно широкое применение в различных областях деятельности, и на его основании реализуются дорогостоящие мероприятия.

Метод экспертных оценок представляет собой процедуру получения оценки риска с помощью опросов специально отобранных экспертов относительно значений некоторых параметров и/или показателей анализа. Для осуществления экспертной оценки формируется группа аналитиков различного направления, хорошо информированных в области рассматриваемой проблемы. Члены экспертной группы отбираются по признакам их формального профессионального статуса и должностного положения, ученой степени, стажа практической и научной работы, а также результатам тестирования и аттестации со стороны коллег и других специалистов. Группа экспертов должна обеспечивать надежность и полноту анализируемой информации, возможность ее проверки с точки зрения методологии ее формирования, создавать условия для статистической устойчивости анализируемых рядов динамики и гарантировать надежность самой процедуры оценки. Форма опроса экспертов может быть анонимной, очной или заочной, индивидуальной или групповой.

Каждому эксперту предоставляется полный набор анализируемой информации, перечень возможных рисков и шкала оценки вероятности их наступления (или ненаступления). Например, предлагается следующая шкала оценки какого-то конкретного риска:

0 – несущественный уровень риска;

25 – скорее всего рисковая ситуация не наступит, т. е. уровень риска сохранит свой оптимальный уровень;

50 – рисковая ситуация не определена, и, вероятно, необходима дополнительная информация;

75 – достаточно высокая вероятность наступления рисковой ситуации;

100 – рисковая ситуация наступит обязательно.

Затем экспертные оценки подвергаются анализу на их различие и противоречивость. При этом максимально допустимая разница между оценками конкретного вида риска двух экспертов не должна превышать определенного, заранее заданного значения вероятности наступления этого риска:

max /Ai – Bi / <= K (2),

где А, В – вектор оценки для каждого из двух экспертов;

i – вид оцениваемого риска;

К – значение критерия.

Например, при наличии трех экспертов должно быть сделано три оценки: для попарного сравнения мнений первого и третьего, первого и второго и второго и третьего экспертов.

Помимо метода экспертных оценок к группе качественного анализа уровня финансового риска можно отнести такие методы, как метод аналогий, метод «Due Diligence» («должное внимание»), «дерево решений», метод «Монте-Карло».

Метод аналогий, который заключается в сравнении вида, размера и причин возникновения или изменения конкретного анализируемого риска с аналогичной ситуацией. Сравнение проводится с ситуацией в прошлом или существующей в аналогичных институциональных единицах в настоящем. Для этой цели используются результаты исследовательской и маркетинговой информации.

Метод «Due Diligence» («должное внимание»), который используется, главным образом, банками или небанковскими финансовыми учреждениями, проводящими некоторые банковские операции. В основе этого метода лежит система сбора и анализа информации об эффективности деятельности клиентов, учредителей и всех субъектов третьего уровня маркетингового анализа: посредников, поставщиков, конкурентов и всех видов контактных аудиторий.

«Дерево решений». Метод построения «дерева решений» используется чаще всего для анализа риска, при котором можно выделить обозримое количество просчитываемых вариантов. Этот метод заключается в определении вероятности реализации определенного количества возможных сценариев, в определении количественных и качественных параметров риска для каждого сценария. Для проведения исследования методом «дерева решений» необходимо иметь максимально возможный объем количественной и качественной информации не только в статике, но и в динамике. Для сбора и оценки данных необходимо соблюдать следующую последовательность:

1. определение состава и продолжительность жизненного цикла процесса и/или конкретной финансовой операции;

2. определение ключевых внешних и/или внутренних событий, которые могут оказать влияние на динамику уровня риска;

3. определение времени наступления этих событий;

4. определение возможных решений или вариантов действий, которые могут быть предприняты в результате наступления или ненаступления каждого ключевого события;

5. определение вероятности принятия каждого из возможных решений;

6. определение уровня риска при прохождении каждого из выявленных этапов процесса.

На основании полученного результата строится «дерево решений». Его узлы представляют собой ключевые события, а стрелки (векторы) и соединяющие узлы – объективный процесс/конкретную финансовую операцию и т.д.

Для проведения анализа полученного «дерева решений» необходимо определить все возможные сценарии и в зависимости от ситуации выбрать оптимальный.

Метод «Монте-Карло», который является методом формализованного описания неопределенности, применяемый в наиболее сложных для прогнозирования ситуациях.

Метод основан на применении имитационных моделей, позволяющих создать множество сценариев, согласованных с заданными ограничениями на исходные переменные. Имитационное моделирование – это искусственный эксперимент, при котором вместо проведения натуральных испытаний проводятся опыты на математических моделях.

На практике данный метод может быть применен только с использованием ряда компьютерных программ, позволяющих описывать прогнозные модели с большим количеством случайных сценариев.

Основным недостатком качественного анализа финансовых рисков является высокий уровень субъективности и, как следствие, отсутствие уверенности в достоверности полученных оценок. Именно поэтому во многих случаях предпочтительней считаются методы количественного анализа.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Реферат

Оценка и анали з финансовых рисков организации

Введение

риск управленческий финансовый

Целью предпринимательства является получение максимальных доходов при минимальных затратах капитала в условиях конкурентной борьбы.

Реализация указанной цели требует соизмерения размеров вложенного в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности.

Вместе с тем, при осуществлении любого вида хозяйственной деятельности объективно существует опасность - «риск» потерь, объем которых обусловлен спецификой конкретного бизнеса. Риск-это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли.

В случае наступления подобного события возможны три принципиально разных результата:

Прибыль

Нулевой результат

Безусловно, риском можно управлять, т.е. принимать меры к прогнозированию наступления рискового события и далее разрабатывать комплекс мероприятий, позволяющих снизить степень риска либо уменьшить его отрицательные последствия.

Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих операций.

Для вживания в современных условиях, и даже в период завершения международного финансового кризиса компаниям, компаниим следует производить оценку своих возможностей для обеспечения существования на рынке. Основной структурой в компании, которую следует оценивать со всех сторон, является оценка финансовых рисков компании.

В современное время оценка финансовых рисков компании является достаточно актуальной темой.

Актуальность темы сводится к следующему, что оценка финансовых рисков позволит компании устоять на рынке своих услуг или товаров или работ. Также актуальность заявленной темы выраженности в стабильности компании, возможном регулировании своих потерь в финансовой части, а и в последующем оценка финансовых рисков позволит эффективно вести работу по управлению персоналом в своей компании.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния.

1. Система рисков

В соответствии с гражданским законодательством Российской Федерации риск случайной гибели и порчи имущества несет его собственник, если иное не предусмотрено законом или договором. Однако в каждом виде сделок есть свои нюансы, обусловленные спецификой тех или иных договорных отношений. Это порождает ситуации, когда сторона сделки несет риск утраты или повреждения вещи, не являясь ее собственником.

Понятие «риск» в зависимости от предметной области имеет различные трактовки. Наиболее распространенные определения следующие.

Риск - возможность опасности, неудачи, потери или действие наудачу в надежде на счастливый исход. В предпринимательской деятельности потери от риска могут быть:

· материальные (здания, сооружения, материалы, сырье);

· трудовые (потери рабочего времени, уход квалифицированных работников и др.);

· финансовые (непредусмотренные штрафы);

· специальные (причинение вреда здоровью гражданина, окружающей природной среде и др.).

Риск (греч. risikon - утес) - ситуативная характеристика деятельности, состоящая в неопределенности ее исхода и возможных неблагоприятных последствиях в случае неуспеха.

Риск - это вероятность неблагоприятного события, которое может произойти и в результате которого могут возникнуть убытки: реальный ущерб или упущенная выгода (неполученные доходы).

Таким образом, понятие риска складывается из следующих основных элементов:

1) возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива. Результат выбранного варианта поведения может оказаться совершенно не таким, какой предполагается;

2) достижение желаемой цели имеет определенную вероятность, т.е. цель в конечном итоге может быть достигнута;

3) отсутствие уверенности в достижении поставленной цели, когда заранее неизвестно, будет ли достигнута эта цель;

Предсказуемость возможных рисков проводится поэтапно:

1) выявляются внутренние и внешние факторы, влияющие на конкретный вид риска;

2) проводится анализ выявленных факторов;

3) осуществляется оценка конкретного вида риска, определяется финансовое состояние проекта, а также экономическая целесообразность участия в нем;

4) устанавливается допустимый уровень риска;

5) осуществляется анализ выбранного уровня риска;

6) при участии в проекте разрабатываются мероприятия по снижению риска.

Важно отметить, что риски могут быть вызваны различными факторами, в связи с чем их можно разделить на внутренние и внешние.

Внутренние факторы включают в себя:

· несоблюдение законодательства Российской Федерации;

· нарушение условий контрактов;

· недостаточную проработку юридических вопросов;

· несоответствие внутренних документов законодательству Российской Федерации;

· неэффективную организацию правовой работы.

К внешним факторам возникновения правового риска можно отнести:

· изменение законодательства в период сделки;

· несовершенство правовой системы;

· нарушения клиентами и контрагентами условий договоров;

· нахождение фирмы, ее филиалов, дочерних и зависимых организаций, клиентов и контрагентов под юрисдикцией различных государств.

Главной причиной возникновения рисков в международном бизнесе является системная многоуровневая неопределенность, которая порождается:

1) трудно поддающейся реальному прогнозированию нестабильностью экономических процессов как на уровне национальных хозяйств, так и на уровне мировой экономики;

2) противодействиями, возникающими в случаях нарушения договорных обязательств иностранными партнерами;

3) изменчивостью спора и трудностям сбыта товаров в условиях расширенных пространственных и временных рамок;

4) вероятностным характером научно-технического прогресса и его неоднозначными последствиями для мирохозяйственных связей;

Риски, имеющие отношение к внешнеторговым сделкам, - это прежде всего риски, связанные с конъюнктурой внешнего рынка, с деятельностью иностранного контрагента, с политическими и военными факторами.

К таким рискам относятся:

· кредитный риск - риск невыполнения обязательств одной стороной по договору и возникновения в связи с этим у другой стороны убытков;

· товарный риск - риск в результате неблагоприятного изменения цен на товар, изменения в соотношениях цен на товары;

· коммерческий риск - риск, связанный с тем, что иностранный должник не может погасить задолженность в силу каких-либо причин.

Валютный риск - риск убытков от непредвиденных изменений валютных курсов. Выделяют следующие разновидности валютных рисков:

· риск конвертации. Возникает в случае невозможности для импортера обменивать национальную валюту на согласованную с экспортером иностранную валюту в условиях недостатка валюты в стране импортера либо запрета центрального банка страны;

· ценовой риск - риск потерь из-за возможных изменений рыночной цены товара. Он является одним из наиболее опасных видов риска, поскольку непосредственно и в значительной степени связан с опасностью потери доходов и прибыли коммерческой организации. Он проявляется в повышении уровня отпускных цен производителей товаров, оптовых цен посреднических организаций, повышении цен и тарифов на услуги других организаций, увеличении стоимости оборудования;

· риск неисполнения условий контракта - риск, который предполагает расторжение или одностороннее изменение условий контракта по финансовым или техническим причинам (например, коммерческий риск неплатежа, дебиторский риск, риск неплатежеспособности контрагента, инкассовый риск и др.);

· политический риск - риск опасности, возникающий в результате действия государственных органов или организованных групп лиц, действующих по политическим мотивам, вследствие чего импортер может оплатить или экспортер - отправить товар. Эти риски не носят кредитно-финансового характера;

· инновационный риск - представляет собой вероятность потерь, возникающих при вложении предприятием средств в производство новых товаров, услуг, которые, возможно, не найдут ожидаемого спроса на внешнем рынке.

Инновационный риск возникает в следующих случаях:

· внедрение более дешевого метода производства экспортного товара или услуги по сравнению с уже использующимися в международной практике;

· инвестирование в «прорывные технологии» не дает гарантии получения необходимого результата;

· информация о существовании освоенной технологии не соответствует действительности;

· конфликт, вызванный противоречиями целей различных участников международного проекта;

· несоответствие целей и ожиданий руководства одного из партнеров итогам инновационного проекта.

Итак, осуществление контракта внешнеторговой купли-продажи сопряжено с определенными рисками как для продавца, так и для покупателя. Часто продавцу приходится предоставлять широкие гарантии своей способности исполнять обязательства перед покупателем. При этом продавцу крайне важно знать, что покупатель сможет произвести платеж. Покупатель также ощущает на себе увеличение значимости риска во внешнеторговом обороте.

2. Классификация финансовых рисков

Финансовые риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по следующим основным признакам:

1. По видам . Этот классификационный признак финансовых рисков является основным параметром их дифференциации в процессе управления. На современном этапе к числу основных видов финансовых рисков предприятия относятся следующие:

Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития). Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам.

Риск неплатежеспособности предприятия . Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени.

Инвестиционный риск . Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска - риск реального инвестирования и риск финансового инвестирования . Все рассмотренные виды финансовых рисков, связанные с осуществлением инвестиционной деятельности, относятся к так называемым «сложным рискам», подразделяющимся в свою очередь на отдельные их подвиды. Так, например, в составе риска реального инвестирования могут быть выделены риски несвоевременного завершения проектно-конструкторских работ; несвоевременного окончания строительно-монтажных работ; несвоевременного открытия финансирования по инвестиционному проекту; потери инвестиционной привлекательности проекта в связи с возможным снижением его эффективности и т.п.

Инфляционный риск . В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции.

Процентный риск . Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной).

Валютный риск . Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного взаимодействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций.

Депозитный риск . Этот риск отражает возможность невозврата депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

Кредитный риск . Он имеет место в финансовой деятельности предприятия при предоставлении товарного (коммерческого) или потребительского кредита покупателям.

Налоговый риск . Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия.

Структурный риск . Этот вид риска генерируется неэффективным финансированием текущих затрат предприятия, обуславливающим высокий удельный вес постоянных издержек в общей их сумме.

Криминогенный риск. В сфере финансовой деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства, подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов, хищения отдельных видов активов собственным персоналом и другие.

Прочие виды рисков . Группа прочих финансовых рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше.

2. По характеризуемому объекту выделяют следующие группы финансовых рисков:

Риск отдельной финансовой операции . Он характеризует в комплексе весь спектр видов финансовых рисков, присущих определенной финансовой операции (например, риск присущий приобретению конкретной акции).

Риск различных видов финансовой деятельности (например, риск инвестиционной или кредитной деятельности предприятия).

Риск финансовой деятельности предприятия в целом . Комплекс различных видов рисков, присущих финансовой деятельности предприятия, определяется спецификой организационно-правовой формы его деятельности, структурой капитала, составом активов, соотношением постоянных и переменных издержек и т.п.

3. По совокупности исследуемых инструментов :

Индивидуальный финансовый риск . Он характеризует совокупный риск присущий отдельным финансовым инструментам.

Портфельный финансовый риск . Он характеризует совокупный риск, присущий комплексу однофункциональных финансовых инструментов, объединенных в портфель (например, кредитный портфель предприятия, его инвестиционный портфель и т.п.).

4. По комплексности исследования:

Простой финансовый риск . Он характеризует вид финансового риска, который не расчленяется на отдельные его подвиды. Примером простого финансового риска является риск инфляционный.

Сложный финансовый риск . Он характеризует вид финансового риска, который состоит из комплекса рассматриваемых его подвидов. Примером сложного финансового риска является риск инвестиционный (например, риск инвестиционного проекта).

5. По источникам возникновения выделяют следующие группы финансовых рисков:

Внешний, систематический или рыночный риск . Этот вид риска возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других аналогичных случаев, на которые предприятие в процессе своей деятельности повлиять не может.

Внутренний, несистематический или специфический риск . Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) финансовым операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления финансовыми рисками.

6. По финансовым последствиям все риски подразделяются на такие группы:

Риск, влекущий только экономические потери . При этом виде риска финансовые последствия могут быть только отрицательными.

Риск, влекущий упущенную выгоду . Он характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную финансовую операцию

Риск, влекущий как экономические потери, так и дополнительные доходы . В литературе этот вид финансового риска часто называется «спекулятивным финансовым риском», так как он связывается с осуществлением спекулятивных (агрессивных) финансовых операций.

7. По характеру проявления во времени выделяют две группы финансовых рисков:

Постоянный финансовый риск . Он характерен для всего периода осуществления финансовой операции и связан с действием постоянных факторов. Примером такого финансового риска является процентный риск, валютный риск и т.п.

Временный финансовый риск . Он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Примером такого вида финансового риска является риск неплатежеспособности эффективно функционирующего предприятия.

8. По уровню финансовых потерь риски подразделяются на следующие группы:

Допустимый финансовый риск . Он характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемой финансовой операции.

Критический финансовый риск . Он характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемой финансовой операции.

Катастрофический финансовый риск . Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала (этот вид риска может сопровождаться утратой и заемного капитала).

9. По возможности предвидения финансовые риски подразделяются на следующие две группы:

Прогнозируемый финансовый риск . Он характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п.

Непрогнозируемый финансовый риск . Он характеризует виды финансовых рисков, отличающихся полной непредсказуемостью проявления.

10. По возможности страхования финансовые риски подразделяются также на две группы:

Страхуемый финансовый риск . К ним относятся риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям.

Нестрахуемый финансовый риск . К ним относятся те их виды, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

3. Оценка финансовых рисков

Оценка уровня риска является одним из важнейших этапов риск - менеджмента, так как для управления риском его необходимо прежде всего проанализировать и оценить. В экономической литературе существует множество определения этого понятия, однако в общем случае под оценкой риска понимается систематический процесс выявления факторов и видов риска и их количественная оценка, то есть методология анализа рисков сочетает взаимодополняющие количественный и качественный подходы.

Источниками информации, предназначенной для анализа риска являются:

Бухгалтерская отчетность предприятия.

Организационная структура и штатное расписание предприятия.

Карты технологических потоков (технико-производственные риски);

Договоры и контракты (деловые и юридические риски);

Себестоимость производства продукции.

Финансово-производственные планы предприятия.

Выделяются два этапа оценки риска: качественный и количественный.

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

Определение потенциальных зон риска;

Выявление рисков, сопутствующих деятельности предприятия;

Прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Основная цель данного этапа оценки - выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения.

На этапе количественного анализа риска вычисляются числовые значения величин отдельных рисков и риска объекта в целом. Также выявляется возможный ущерб и дается стоимостная оценка от проявления риска и, наконец, завершающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчет их стоимостного эквивалента.

Количественный анализ можно формализовать, для чего используется инструментарий теории вероятностей, математической статистики, теории исследования операций. Наиболее распространенными методами количественного анализа риска являются статистические, аналитические, метод экспертных оценок, метод аналогов.

Статистические методы.

Суть статистических методов оценки риска заключается в определении вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т.д. Достоинствами статистических методов является возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода. Основным недостатком этих методов считается необходимость использования в них вероятностных характеристик. Возможно применение следующих статистических методов: оценка вероятности исполнения, анализ вероятного распределения потока платежей, деревья решений, имитационное моделирование рисков, а также технология «Risk Metrics».

Метод оценки вероятности исполнения позволяет дать упрощенную статистическую оценку вероятности исполнения какого-либо решения путем расчета доли выполненных и невыполненных решений в общей сумме принятых решений.

Метод анализа вероятностных распределений потоков платежей позволяет при известном распределении вероятностей для каждого элемента потока платежей оценить возможные отклонения стоимостей потоков платежей от ожидаемых. Поток с наименьшей вариацией считается менее рисковым. Деревья решений обычно используются для анализа рисков событий, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в момент времени t = n, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий. Имитационное моделирование является одним из мощнейших методов анализа экономической системы; в общем случае под ним понимается процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира. Имитационное моделирование используется в тех случаях, когда проведение реальных экспериментов, например, с экономическими системами, неразумно, требует значительных затрат и / или не осуществимо на практике. Кроме того, часто практически невыполним или требует значительных затрат сбор необходимой информации для принятия решений, в подобных случаях отсутствующие фактические данные заменяются величинами, полученными в процессе имитационного эксперимента (т.е. генерированными компьютером).

Технология «Risk Metrics» разработана компанией «J.P. Morgan» для оценки риска рынка ценных бумаг. Методика подразумевает определение степени влияния риска на событие через вычисление «меры риска», то есть максимально возможного потенциального изменения цены портфеля, состоящего из различного набора финансовых инструментов, с заданной вероятностью и за заданный промежуток времени.

Аналитические методы.

Позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов, как анализ чувствительности, метод корректировки нормы дисконта с учетом риска, метод эквивалентов, метод сценариев.

Анализ чувствительности сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателей, участвующих в его определении. Другими словами, этот метод позволяет получить ответы на вопросы вида: что будет с результирующей величиной, если изменится значение некоторой исходной величины?

Метод корректировки нормы дисконта с учетом риска является наиболее простым и вследствие этого наиболее применяемым на практике. Основная его идея заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой. Корректировка осуществляется путем прибавления величины требуемой премии за риск.

С помощью метода достоверных эквивалентов осуществляется корректировка ожидаемых значений потока платежей путем введения специальных понижающих коэффициентов с целью приведения ожидаемых поступлений к величинам платежей, получение которых практически не вызывает сомнений и значения которых могут быть достоверно определены.

Метод сценариев позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений. С помощью этого метода можно получить достаточно наглядную картину для различных вариантов событий. Он представляет собой развитие методики анализа чувствительности, так как включает одновременное изменение нескольких факторов.

Метод экспертных оценок.

Представляет собой комплекс логических и математико - статистических методов и процедур по обработке результатов опроса группы экспертов, причем результаты опроса являются единственным источником информации. В этом случае возникает возможность использования интуиции, жизненного и профессионального опыта участников опроса. Метод используется тогда, когда недостаток или полное отсутствие информации не позволяет использовать другие возможности. Метод базируется на проведении опроса нескольких независимых экспертов, например, с целью оценки уровня риска или определения влияния различных факторов на уровень риска. Затем полученная информация анализируется и используется для достижения поставленной цели. Основным ограничением в его использовании является сложность в подборе необходимой группы экспертов.

4 . Ан ализ финансовых рисков

Применение методов оценки финансовых рисков дает возможность количественно оценить потери при колебаниях рынка. Они также позволяют оценить объем капитала, который необходимо резервировать для покрытия этих потерь.

Одним из наиболее популярных методов оценки риска является метод VaR (мера риска). Вычисление величины VaR позволяет получить следующее утверждение: «С вероятностью Х% наши потери не превысят Y рублей в течение следующих N дней». Целью данного метода оценки риска является определение неизвестной величины Y, которая и представляет собой VaR. Она является функцией двух переменных: временного горизонта N и доверительного уровня Х.

Несмотря на свою популярность, метод VaR обладает рядом существенных недостатков, в частности, он:

Не учитывает возможных больших потерь, которые могут произойти с малой вероятностью;

Поощряет торговые стратегии, которые дают хороший доход при большинстве сценариев, но иногда могут приводить к катастрофическим потерям.

Многих недостатков, свойственных VaR, лишен метод Shortfall. Этот метод является более консервативной мерой риска, так как рассматривает потери, вероятность наступления которых невелика, и требует резервировать больший капитал.

Рассмотрим простой пример, иллюстрирующий возможности методов VaR и Shortfall.

Предположим, у нас есть облигация номиналом 100 ед., которая завтра должна быть погашена. С вероятностью 99% она будет погашена полностью, а с вероятностью 1% заемщик откажется от 100%-ного исполнения своих обязательств и мы получим только половину номинала. В такой ситуации наши потери Y составят 0% с вероятностью 0,99 и 50% с вероятностью 0,01.

Произведя вычисления по VaR, мы получим результат, равный нулю, и рекомендацию не резервировать капитал вообще. В то же время Shortfall равен 50, что заставляет дополнительно разработать меры по снижению этого риска.

Таким образом, Shortfall позволяет учитывать большие потери, которые могут произойти с небольшой вероятностью.

Кроме рассмотренных выше методов, существует биржевая система расчета гарантийных обязательств SPAR - метод анализа риска стандартного портфеля, на котором, по нашему мнению, также имеет смысл остановиться поподробнее.

Поскольку метод SPAR используется для установления объема гарантийных обязательств, его задача сводится к определению максимальных потерь, которые может понести портфель за один торговый день в большинстве случаев, например с вероятностью не менее чем 95 или 99%.

SPAR-анализ рассматривает 16 сценариев возможного изменения рыночной ситуации. С учетом этих сценариев формируется массив рисковых значений, которые по соглашению представляют собой величины потерь портфеля, состоящего лишь из одного опциона. Этот массив рисковых значений вычисляется аналитическим отделом биржи ежедневно (иногда и несколько раз в день) и передается клиентам, которые нуждаются в такой информации.

На основании полученных данных путем простых арифметических операций можно рассчитать возможные потери (выигрыши) любого реального портфеля однородных позиций и, определив их максимальное значение, установить размер гарантийного депозита по такому портфелю. Это и является одним из основных преимуществ системы SPAR: достаточно сложные вычисления, связанные с моделью опционного ценообразования, производятся централизованно и единожды, а остальные расчеты являются настолько элементарными, что не требуют больших временных или вычислительных ресурсов.

В рамках изложения этого этапа, на наш взгляд, имеет смысл провести исследование видов анализа, применяемых на практике.

Анализ чувствительности заключается в определении значений ключевых параметров, оказывающих влияние на страховую компанию. Очень важно установить, какие изменения параметров могли бы повысить ожидаемую прибыльность (например, 25%-ное увеличение страховых тарифов или 20%-ное уменьшение расходов на ведение дела). Если бизнес слишком чувствителен к некоторым изменениям параметров, риск-менеджер страховой компании должен регулярно контролировать их значение.

Имитационное моделирование - это процедура, с помощью которой математическая модель определения какого-либо финансового показателя подвергается ряду имитационных прогонов с помощью компьютера.

Процесс имитации включает в себя набор определенных действий. Сначала создаются последовательные сценарии с использованием исходных данных, которые являются неопределенными. Моделирование осуществляется таким образом, чтобы случайный выбор значений не нарушал фактических диапазонов изменения параметров. Результаты имитационного моделирования систематизируются и анализируются статистически, с тем чтобы оценить меру риска VaR.

В настоящее время страховые компании используют сложнейшие имитационные модели, позволяющие прогнозировать природные катастрофы (такие, как ураганы, землетрясения, торнадо и др.), анализировать социальные изменения и т.д. Данные модели позволяют достаточно точно определить вероятность наступления страховых событий и объем возможных страховых убытков.

К недостаткам данных методов можно отнести сложность в реализации и необходимость использования мощных вычислительных ресурсов (суперкомпьютеров).

5. Особенности выбора стратегии и методов решения управленческих задач

Право выбора означает право принятия решения, необходимого для реализации намеченной цели рискового вложения капитала. Решение должно приниматься менеджером единолично.

Для управления риском могут создаваться специализированные группы людей, например сектор страховых операций, сектор венчурных инвестиций, отдел рисковых вложений капитала (т.е. венчурных и портфельных инвестиций) и др.

Данные группы людей могут подготовить предварительное коллективное решение и принять его простым или квалифицированным (т.е. две трети, три четверти, единогласно) большинством голосов.