Долгосрочная финансовая политика(1). Долгосрочная финансовая политика предприятия

Финансовая стратегия предполагает формирование и использование финансовых ресурсов для реализации базовой стратегии предприятия и соответствующих курсов действий. Она позволяет экономическим службам предприятия создавать и изменять финансовые ресурсы и определять их оптимальное использование для достижения целей функционирования и развития предприятия (рис.

Важность данной функциональной стратегии заключается в том, что именно в финансах отражаются через систему экономических показателей все виды деятельности, происходит балансировка функциональных задач и их подчиненность достижению основных целей предприятия. С другой стороны, финансы - это источник, исходный момент для выработки остальных функциональных стратегий, так как финансовые ресурсы часто выступают одним из важнейших ограничений объема и направлений деятельности предприятия.

Процесс финансового управления на предприятии как достаточно динамичный процесс очень чувствителен к изменениям внешней экономической и социополитической среды (циклам деловой активности экономики, темпам инфляции, государственной экономической политике, политической обстановке и т. п.). Процесс обоснования и принятия решений в сфере финансов, включая структуру и направления предпринимательской деятельности, управление задолженностью, дивидендами и активами - это процесс стратегического управления, поскольку касается прежде всего долгосрочных перспектив развития предприятия, а не оперативных действий. Именно в связи с этим руководители экономических служб предприятий должны быть в союзе с высшим руководством предприятий и участвовать непосредственно в выработке общей (базовой) стратегии предприятия.

Основные задачи формирования финансовой стратегии предприятия представлены на рис. 6.15.

В условиях рыночной экономики выработке финансовой стратегии предшествует детальный экономический анализ функционирования предприятия, включающий:

Анализ хозяйственной деятельности предприятия;

Определение финансовых возможностей предприятия.

Анализ хозяйственной деятельности предприятия позволяет оценить эффективность его деятельности, вскрыть «узкие» места и резервы производства, определить факторы снижения себестоимости продукции, повышения прибыльности, пути роста производительности труда, характер загрузки и эффективность использования основных производственных фондов.

Рис. 6.14. Роль финансовой стратегии в процессе стратегического планирования развития предприятия

Рис. 6.15. Основные задачи формирования финансовой стратегии предприятия

С точки зрения обоснования и разработки финансовой стратегии предприятия анализ хозяйственной деятельности целесообразно проводить по следующим основным направлениям:

Оценка возможности предприятия оплатить наступившие краткосрочные обязательства;

Оценка уровня (предела), до которой предприятие может финансироваться за счет заемных средств;

Измерение эффективности использования предприятием всего комплекса собственных ресурсов;

Оценка эффективности управления предприятием, включая прибыльность его деятельности.

Определение финансовых возможностей предприятия обусловлено оценкой его настоящего и будущего потенциала в фондообразовании, размерах и источниках реализации базовой стратегии развития предприятия. Поэтому финансовые возможности не только определяют готовность предприятия к стратегическим действиям, но и во многом определяют характер этих действий. Так, например, при стратегии роста такие финансовые возможности, как объем финансовых ресурсов в рублях и конвертируемой валюте, износ оборудования и ряд других, определяют выбор альтернативы стратегии роста: развитие нового производства, диверсификация, межфирменное сотрудничество или внешнеэкономическая деятельность.

Основные компоненты финансовой стратегии предприятия представлены на рис. 6.16.

1. Структура предпринимательства. В соответствии со стратегическими целями, которые выражаются в конкретных числовых показателях, и выработанной базовой стратегией развития предприятия его эко-

Рис. 6.16. Основные компоненты финансовой стратегии предприятия

номические службы разрабатывают основные принципы финансовой стратегии:

Увеличение активов предприятия, в том числе финансовых ресурсов и рационализацию их структуры;

Основные направления распределения прибыли;

Обеспечение ликвидности предприятия.

Особое внимание уделяется определению источников финансирования, в том числе заемным возможностям (например, может быть обоснована специальная политика получения займов).

2. Структура накопления и потребления. Данный компонент финансовой стратегии заключается в оптимизации соотношения между фондами потребления и накопления, обеспечивающего реализацию базовой стратегии.

3. Стратегия задолженности. Она определяет основные элементы кредитного плана: источник получения кредита, сумму кредита и график его возвращения.

Важность данного компонента финансовой стратегии предприятия обусловливается тем, что кредитоспособность предприятия один из основных свойств стабильного существования на рынке. Именно по этой причине способы и методы получения кредитов и их погашения выделяются в специальную стратегию задолженности.

4. Стратегия финансирования функциональных стратегий и крупных программ. Данный компонент финансовой стратегии предполагает такое управление финансированием функциональных стратегий и крупных программ, которое не укладывается в годовой период. Чаще всего данная стратегия включает в себя решения по капитальным вложениям:

На социальные программы;

На улучшение и восстановление существующих активов (основных производственных фондов);

На новое строительство, приобретение и поглощение, НИОКР и т. д.

В результате реализации всех компонентов финансовой стратегии предприятия разрабатывается долгосрочный финансовый план, который рассматривается в качестве синтезирующего документа, балансирующего все функциональные стратегии, крупные программы и обеспечивающего достижение выработанных ранее стратегических целей развития предприятия.

В процессе разработки финансовой стратегии предприятия необходимо руководствоваться тремя основными принципами:

Простота;

Постоянство;

Защищенность.

Простота финансовой стратегии предприятия предполагает, что она должна быть элементарна по своему построению для восприятия всеми сотрудниками предприятия вне зависимости от того, в каком подразделении они работают. Это позволяет надеяться, что действия всех работников предприятия будут направлены на достижение общих целей его развития.

Постоянство финансовой стратегии предприятия обусловлено тем, что в случае коренных изменений в процессе реализации другие функциональные подразделения предприятия не смогут сразу перестроиться, что приведет к «дисбалансу» в функционировании предприятия.

Защищенность финансовой стратегии предприятия предполагает, что она спроектирована с определенным «запасом прочности», учитывая возможные возмущения внешней среды. Наличие финансовых резервов, четкая скоординированность функциональных стратегий и означает защищенность финансовой стратегии с точки зрения реализации стратегических целей развития.

Успешная реализация финансовой стратегии в значительной степени определяется становлением и развитием системы финансового планирования, включающей кратко-, средне- и долгосрочное планирование.

Долгосрочное финансовое планирование должно предусматривать планирование структуры капитала и его связанности. Оно тесным образом связано с инвестиционным планированием. Главная задача долгосрочного финансового планирования - обеспечить предприятию долгосрочное структурное равновесие. Это дает возможность при возникновении определенного дисбаланса принимать своевременные меры.

Целью структурного поддержания ликвидности является обеспечение предприятию возможности финансировать свою деятельность путем привлечения собственного, заемного капитала. Потенциальные кредиторы предприятия оценивают его на основе использования специальных финансовых показателей, таких как, например, коэффициент ликвидности.

В рамках долгосрочного финансового планирования следует заложить определенную сбалансированность планов. Финансовая система балансов на перспективу основана на инвестиционных бизнес-проектах, рассчитанных с учетом дисконтированных денежных потоков средств, авансированных за счет собственных и заемных капитализированных ресурсов. Планирование структуры баланса позволяет оценивать финансовые возможности предприятия и на ранних стадиях предсказывать потенциальную готовность кредиторов предоставлять заемный капитал.

Вместе с тем планирование структуры баланса не может отразить, находятся ли в состоянии равновесия долгосрочные поступления и выплаты в сфере оборота инвестиций и долгосрочного финансирования для того же планируемого периода. Для этих целей долгосрочное балансовое финансирование необходимо дополнить обобщенным (интегрированным) финансовым планированием, ориентированным на потоки платежей.

Долгосрочное финансовое планирование должно дополняться среднесрочным, предусматривающим уточнение планируемых выплат и поступлений, их объемов и сроков.

Примерная структура среднесрочного финансового плана приведена в табл. 6.1.

Среднесрочный финансовый план должен иметь скользящий характер, который ориентируется на основные потоки платежей на предприятии. Этот план должен служить основой для обеспечения текущей ликвидности и дополнять долгосрочный финансовый план.

Таблица 6.1

Структура среднесрочного финансового плана

| № | Наименование раздела | Содержание |

| 1 | Оборот | В данном разделе находит отражение основной финансовый поток предприятия, который обеспечивает текущие поступления с оборота, соответствующие его текущей деятельности |

| 2 | Текущие внешние для предприятия платежи | Этот раздел отражает платежи предприятия, которые не связаны непосредственно с его основной деятельностью |

| 3 | Инвестиционная деятельность | В данном разделе плана отражаются поступления и выплаты от долгосрочной инвестиционной деятельности предприятия |

| 4 | Платежи, связанные с заемным финансированием | В данном разделе планируются все поступления и выплаты - погашение долгов и получение новых кредитов, которые должны произойти в течение планируемого периода |

| 5 | Платежи от неосновной деятельности | В данном разделе планируются поступления и выплаты от неосновной для предприятия деятельности, которые влияют на результаты его функционирования |

| 6 | Налоговые платежи | Данный раздел отражает планируемые выплаты налогов |

| 7 | Прочие платежи | В данном разделе планируются преимущественно дивидендные платежи для акционерных обществ, а также возможные поступления от увеличения собственного капитала |

Кроме того, среднесрочный финансовый план должен предоставлять возможность для своевременного распознавания либо недостатка, либо избытка финансовых средств на предприятии.

Многие финансисты боятся говорить о финансовой стратегии, поскольку этот термин видится им непонятным и таинственным. Задача данной статьи состоит в том, чтобы разрушить образ таинственности и неприменимости на практике и сделать финансовую стратегию обыденным инструментом финансового управления.

Если использовать понятие «диапазона ближайшего развития», то нужно из уровней «всё непонятно» и «недоступно для понимания» сначала перейти на уровень «понятно с помощью», далее вы попробуете составить финансовую стратегию для своего предприятия и – всё станет на свои места!

В приличном обществе полагается начинать разговор с определения. И поэтому оно перед вами!

Финансовая стратегия – это модель действий организации по обеспечению финансовыми ресурсами базовой стратегии организации . В простой версии – это план финансирования деятельности организации на 3-5 лет.

Более сложное определение выглядит следующим образом:

Финансовая стратегия – это реализация коммерческой и операционной деятельности организации путем финансирования ее текущих и инвестиционных расходов таким образом, чтобы всегда выполнялся перечень ключевых ограничений по наиболее важным параметрам финансового состояния. Эти наиболее важные параметры я подробно опишу чуть позже.

Процесс обоснования и принятия финансовых решений, а именно: определение структуры и направлений предпринимательской деятельности, управление пассивами (финансированием организации), активами (всем имуществом организации), дивидендами – это процесс стратегического управления. Почему? Он определяет долгосрочные перспективы развития предприятия.

В результате реализации всех компонентов финансовой стратегии организации разрабатывается долгосрочный финансовый план. Он должен затрагивать все функциональные стратегии и план развития, обеспечивающий достижение выработанных ранее стратегических целей в рамках общей стратегии организации.

Главная задача долгосрочного финансового планирования состоит в обеспечении структурного равновесия. В случае его нарушения предусматриваются меры по стабилизации.

Основные компоненты финансовой стратегии:

- Структура предпринимательской деятельности.

- Управление резервным фондом.

- Структура активов (соотношение внеоборотных и оборотных активов).

- Стратегия пассивов (привлечения капитала).

- Стратегия финансирования функциональных стратегий и крупных программ.

- Оценка финансовых рисков.

В результате использования данных компонентов финансовой стратегии нужно разработать долгосрочный финансовый план. Он должен объединять и балансировать функциональные стратегии, крупные программы, а также обеспечивать достижение стратегических целей, утвержденных в базовой стратегии.

Каждый из компонентов финансовой стратегии имеет свою, внутреннюю структуру.

- 1. Структура предпринимательской деятельности.

- Финансирование плана развития за счёт использования собственного и заёмного капитала. Финансирование с помощью собственного капитала происходит или за счёт распределения чистой прибыли и выделения её части на реинвестирование, или за счёт дополнительных взносов акционеров (владельцев), или за счёт привлечения инвесторов (за счёт продажи доли в бизнесе при направлении денежных средств, уплаченных за долю, на цели развития).

- Обеспечение ликвидности (краткосрочная платёжеспособность и управление динамикой остаточной или рыночной стоимости активов).

- Увеличение активов (имущества), в том числе рост денежной составляющей в активах, улучшение (оптимизация) структуры активов.

- Управление резервным фондом.

Бизнес полагается вести с резервом. Отсутствие финансовых резервов – это одна из самых часто встречающихся проблем финансового управления.

Создается резервный фонд в благоприятный период, а расходуется во время кризиса.

Есть три способа задать величину резервного фонта в живых деньгах.

А) Резервный фонд\Активы=10 (20)%.

Б) Резервный фонд\Выручка=5%.

С) Резервный фонд = сумма платежей за 5 (15) дней.

- Структура активов.

От соотношения внеоборотных и оборотных средств зависит доходность бизнеса. Если в производственной организации внеоборотные средства относятся к оборотным как 7 к 1, то сразу можно предположить, что доходность бизнеса низкая (или нулевая) и, скорее всего, перспективы нерадужные.

- Стратегия привлечения капитала.

- Определение структуры пассивов (капитала) в виде соотношения «собственный/заёмный».

Смысл бизнеса состоит в использовании собственного капитала (СК), за который акционерам (владельцам) выплачиваются дивиденды. При высокой доходности бизнеса (рентабельность продаж по чистой прибыли более 10%) появляется возможность привлечь заёмный банковский капитал (ЗК). В этом случае, заплатив банку 9-15% за кредитные деньги, есть возможность на этом капитале ещё немного заработать, повысив тем самым отдачу на собственный капитал. Именно поэтому правильное соотношение СК/ЗК должно быть 3/1.

- Определение сроков привлечения капитала.

Приоритет, разумеется, отдается долгосрочному заёмному капиталу, при этом долгосрочным считается капитал, привлечённый на срок от 3-х лет и более. Кредитование на короткие сроки обычно является вынужденной мерой в связи с феноменом высокого риска выдачи «длинного» кредита с точки зрения банка.

- Определение стоимости капитала: (дивиденды + проценты по кредитам)/пассивы.

- Определение структуры пассивов (капитала) в виде соотношения «собственный/заёмный».

Способность организации привлекать дополнительный капитал оценивается через финансовый потенциал. Он заключается в возможности организации аккумулировать максимальный объем капитала (денежных средств), при заданных параметрах стоимости капитала, оптимальных сроках его привлечения и уровня риска.

Пример : для сохранения рыночной доли и уровня конкурентных преимуществ необходимо реализовать программу развития, и для этого организации требуется дополнительно привлечь (занять) 150 финансовых единиц, при этом имеется возможность дополнительно привлечь в виде кредитов 80 финансовых единиц. При этом, при увеличении долга на 80 единиц, структура капитала (соотношение собственный\заёмный капитал) станет 1\5. Такое соотношение собственный\заёмный капитал приведёт к тому, что большая часть чистой прибыли будет израсходована на уплату процентов по кредитам. Вернуть столько кредитов в течение 3-4 лет не представляется возможным. Выплата дивидендов станет нецелесообразной, стоимость организации начнёт медленно уменьшаться. Бизнес станет неуспешным (с точки зрения уровня отдачи на инвестированный капитал). Вероятность прорыва и победа в конкурентном соревновании при инвестировании в развитие 150 единиц оценивается как низкая. Рекомендация – отказаться от борьбы с лидером рынка и согласиться с тем, что в течение ближайших 3-х лет рыночная доля организации уменьшится при сохранении объема выручки. Далее сосредоточиться на улучшении финансового состояния, вернуть большую часть кредитов, накопить резервы и подождать кризиса в экономике, при котором лидер рынка из-за рискованной финансовой стратегии обанкротится, и в этот момент усилить маркетинговую активность за счёт накопленных резервов.

Как видно из приведённого примера, финансовая стратегия тесно связана с конкурентной борьбой и нацелена на изменение ключевых финансовых параметров организации на долгосрочном интервале.

Перейдем к стратегии финансирования функциональных стратегий и крупных программ.

Полезно разрабатывать стратегии по основным функциям: маркетинг, производство, управление персоналом, логистика. По каждой функции разрабатывается своя, функциональная стратегия, и её финансирование целесообразно отразить в финансовой стратегии. Крупные программы обычно затрагивают все основные функции организации, они обычно являются ведущей базовой стратегией организации и поэтому их финансирование рассматривается в виде отдельного финансового плана.

У финансовой стратегии есть свои принципы:

Простота

Всё же финансовая стратегия должна быть простой и понятной всем сотрудникам. Например, «наша организация является лучшей в стране по экономии издержек, поэтому мы имеем возможность развиваться за счёт накопленных собственных средств» .

Постоянство

Постоянство связано с тем, что стратегические бизнес-процессы инерционны, и непрерывная их перестройка и частое изменение стратегических параметров бизнеса связано с потерей эффективности бизнеса.

Конечно, небольшая торговая компания с численностью персонала 70 человек, с выручкой в размере 340 млн. рублей в год на первый взгляд может часто совершать стремительные маневры. Но практика наблюдения даже за такими малыми компаниями показывает, что вынужденные быстрые изменения чаще всего «разворачивают» организацию в сторону худшего состояния, а к некоторому прогрессу организация идёт годами. Чем значительнее масштаб бизнеса, тем более долгосрочное требуется планирование. Крупное машиностроительное предприятие для развития своих конкурентных преимуществ (или для их удержания) вынуждено заниматься инновациями и разрабатывать программы развития на 5-10 лет вперёд. И для такой большой по размеру и масштабу организации быстрые изменения противопоказаны.

Защищённость

Финансовая стратегия должна быть спроектирована с установленным запасом надежности, который должен позволять сохранять ключевые параметры стратегии при незначительном изменении параметров внешней среды. Наступление финансового и какого-либо ещё кризиса должно быть предусмотрено в рамках общей стратегии, финансовая стратегия должна иметь в своей структуре описание нескольких вариантов «плана Б» (в среднем по масштабу бизнеса – это можно делать и тезисно), к которому следует переходить при, например, уменьшении выручки (или падении цен) на 10-15%.

Надежность и стабильность проще всего поддерживать с помощью финансовых резервов и с помощью решений о сокращении (уменьшении динамики) программы развития.

Фрагмент финансовой стратегии крупной металлургической компании:

«Ключевые приоритеты нашей финансовой стратегии

Сильная финансовая позиция - существенный запас ликвидности, низкая долговая нагрузка и сбалансированная структура долгового портфеля.

НЛМК обладает значительным запасом ликвидности денежных средств и неиспользованных кредитных линий. Ликвидные средства компании значительно превышают ее краткосрочный долг.

Комфортный уровень долговой нагрузки во все периоды цикла всегда был одним из приоритетов НЛМК. Несмотря на капиталоемкий рост в течение последних лет, НЛМК оставался компанией с одной из самых низких долговых нагрузок среди металлургических компаний России и мира. НЛМК планирует в дальнейшем постепенно снижать долговую нагрузку и ставит цель уменьшить соотношение чистый долг/EBITDA до 1,0х.

Структура долгового портфеля и график погашения долга в настоящее время комфортны для нас. В течение последних двух лет мы активно управляли нашим долговым портфелем и, благодаря доступу к российскому и международному рынкам капитала, изменили его структуру в пользу финансовых обязательств с более длинным сроком погашения и более низкой процентной ставкой».

Источник: http://nlmk.com/ru/investor-relations/financial-strategy

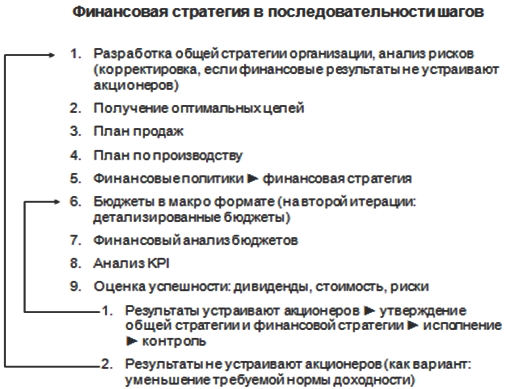

Если говорить о простой последовательности шагов, направленных на разработку финансовой стратегии, то ниже приведён один из возможных вариантов такой последовательности, оптимизированный для среднего масштаба бизнеса.

| Название семинара, тренинга, курса | Апр | Май | Июн | Июл | Авг | ЦЕНА, руб. |

| - | - | - | - |

05-06 |

28 200 | |

| - | - | - |

15-16 |

- | 29 900 | |

| - | - |

06-07 |

- | - | 28 200 | |

|

24-25 |

- | - | - | - | 29 900 | |

| - |

22-23 |

- | - | - | 29 900 | |

| - | - | - | - |

07-21 |

19 850 | |

| - | - | - | - |

19-21 |

38 100 | |

| - |

29-31 |

- | - | - | 38 100 | |

| - | - |

20-21 |

- | - | 28 200 | |

| - | - | - |

31-01 |

- | 28 200 | |

|

03-04 |

- | - | - | - | 28 200 |

Прогнозирование бухгалтерского баланса методом процента от продаж

4.1 Сущность, цели и задачи финансового планирования

Корпоративное финансовое планирование- это финансовое планирование деятельности хозяйственных обществ.

Финансовое планирование представляет собой процесс разработки и принятия целевых установок количественного и качественного характера в области финансовых отношений и определения путей наиболее эффективного их достижения.

Требования к корпоративному финансовому планированию отражены в нормативных актах, регламентирующих деятельность хозяйственных обществ, порядок эмиссии ценных бумаг, а также в стандартах корпоративного поведения.

Требования к системе корпоративного финансового планирования

| Направления требований | Содержание требований |

| требования к содержанию финансовой политики | финансовая политика должна включать дивидендную политику, учетную политику, инвестиционную политику, политику финансирования оборотных активов |

| требования к составу финансовых планов | Финансовый план должен включать: план инвестиций; план денежных потоков; плановый баланс активов и пассивов; план доходов и расходов; план погашения кредитов |

| требования к методологии финансового планирования | разработка многовариантных прогнозов, анализа риска выполнения разработанных планов. наличие практики уточнения прогнозов внутренний и внешней среды не реже чем один раз в квартал планирование действий на случай отрицательного влияний факторов внешней среды на результаты деятельности предприятия раскрытие плановой информации, не содержащей коммерческой тайны на веб-сайте в сети Интернет |

| требования к организации финансового планирования | Совет директоров утверждает стратегию развития предприятия Совет директоров ежегодно утверждает финансово-хозяйственный план наличие практики отчетов о выполнении финансово-хозяйственного плана. |

Главная цель финансового планирования на современном этапе заключается в обосновании стратегии фирмы на товарных, финансовых, информационных и других рынках на предстоящий хозяйственный период с позиций экономического компромисса между доходностью, ликвидностью и риском, а так же в определении необходимого объема финансовых ресурсов в рамках оптимальной структуры капитала.

Задачами финансового планирования являются :

определение потребности в финансовых ресурсах и направлений их эффективного использования;

определение рациональной структуры и объема источников финансирования;

балансирование предполагаемых поступлений и расходов денежных средств;

оценка результативности производственно-хозяйственной деятельности предприятия и его подразделений в плановом периоде с точки зрения конечных финансовых результатов;

предоставление информации для оценки эффективности инвестиционных проектов.

Финансовая стратегия и финансовая политика предприятия

Финансовая стратегия представляет собой систему долгосрочных финансовых целей предприятия и наиболее эффективных путей их достижения.

Являясь частью общей стратегии экономического развития предприятия финансовая стратегия носит по отношению к ней подчиненный характер и должна быть согласована с ее целями и направлениями. Вместе с тем, финансовая стратегия сама оказывает существенное влияние на формирование общей стратегии экономического развития предприятия.

Финансовая стратегия включает:

Стратегию формирования финансовых ресурсов;

Инвестиционную стратегию;

Стратегию обеспечения финансовой безопасности предприятия;

Стратегию повышения качества управления финансовой деятельностью предприятия.

В процессе разработки финансовой стратегии определяется финансовая политика предприятия.

Финансовая политика – это документ, отражающий принципы и подходы к осуществлению финансовой деятельности предприятия.

В отличие от финансовой стратегии в целом, финансовая политика формируется лишь по контрольным направлениям финансовой деятельности предприятия, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели этой деятельности.

Выделяют краткосрочную и долгосрочную финансовую политику.

Краткосрочная финансовая политика включает:

Учетную и налоговую политику;

Политику управления оборотным капиталом;

Амортизационную политику;

Кредитную политику;

Ценовую политику.

Долгосрочная финансовая политика состоит из дивидендной политики и инвестиционной политики.

| Направление политики | Содержание |

| Дивидендная политика | 1. Принципы и правила выплаты дивидендов 2. Норма распределения чистой прибыли на дивиденды 3. Методика дивидендных выплат 4. Форма выплаты дивидендов |

| Инвестиционная политика | 1. Принципы и правила инвестиционной деятельности 2. Приоритетные направления инвестирования 3. Требования к эффективности и риску инвестиционных проектов |

| Учетная политика | 1. Принципы и правила ведения бухгалтерского учета 2. Порядок отражения в учете приобретения материалов 3. Метод оценки материально-производственных запасов отпущенных в производство Способ начисления амортизации Виды создаваемых резервов Порядок учета затрат на производство и формирования финансового результата |

| Амортизационная политика | 1. Принципы и правила расчета амортизационных отчислений 2. Метод начисления амортизации для налогового и бухгалтерского учета 3. Подход к определению сроков полезного используемого имущества 4. Определение целесообразности переоценки амортизируемого имущества 5. Определение возможности использования поправочных коэффициентов к нормам амортизации 6. Лимит отнесения объектов к амортизируемому имущества |

| Ценовая политика | 1. Принципы и правила формирования цен на продаваемую продукцию, работы и услуги 2. Характеристика эластичности спроса, сложившегося на рынке продукции 3. Подходы к определению уровня прибыли в цене продукции 4. Подходы к предоставлению скидок с цены |

| Политика управления текущими активами и пассивами | 1. Принципы и правила управления текущими активами и пассивами 2. подход к формированию запас сырья и материалов 3. Подход к формированию запасов готовой продукции на складе 4. Подход к определению минимально необходимого остатка денежных средств и их эквивалентов 5. Предпочтения в выборе источников финансирования 6. Критерии выбора между получением отсрочки платежа и скидки с цены материалов |

Разработка финансовой стратегии осуществляется, как правило, коллегиально на высшем уровне управления и утверждается собственниками предприятия.

Формирование финансовой политики может носить многоуровневый характер. На крупном предприятии в разработке финансовой политики принимают участие главный бухгалтер, финансовый директор, генеральный директор и представители собственников.

Финансовые планы достаточно сложны как по структуре, так и по содержанию. Поэтому для их разработки требуются усилия различных подразделений предприятия (финансового отдела, планово-экономического отдела, отдела маркетинга, бухгалтерии, отдела материально-технического снабжения, сбытового отдела, отдела главного механика, отдела главного энергетика, отдела капитального строительства, производственных подразделений и т.д.). Ответственность за разработку финансовых планов возлагается на финансово-экономические службы предприятия.

4.3 Система финансовых планов предприятия. Финансовый раздел бизнес-плана предприятия

Финансовый план – это документ, отражающий желаемые параметры доходов, расходов, финансового состояния, денежных поступлений и выплат объекта планирования и способы их достижения.

| Виды финансовых планов | Содержание | |||

| Долгосрочные и среднесрочные финансовые планы | ||||

| 1.1 План прибылей и убытков | Плановые показатели на два, три и более лет, доходов, расходов и финансовых результатов организации | |||

| 1.2 План инвестиций | План на два, три и более лет направлений и размера капитальных вложений и других инвестиций, а так же источников их финансирования | |||

| 1.3 Плановый баланс активов и пассивов | План на два, три и более лет величины активов и пассивов предприятия по укрупненным статьям | |||

| 1.4 План денежных поступлений и выплат | План на два, три и более лет денежных поступлений и выплат по укрупненным статьям | |||

| 2. Годовые финансовые планы | ||||

| 2.1 План прибылей и убытков | Расчет финансовых результатов деятельности предприятия на плановый год с поквартальной или помесячной разбивкой | |||

| 2.2. Плановый баланс активов и пассивов | Размер статей актива и пассива баланса на конец планового года | |||

| 2.3 Плановый баланс денежных поступлений и выплат | Размер, источники денежных поступлений, размер и направления расходования денежных средств с поквартальной или помесячной разбивкой | |||

| 2.4. План инвестиций | Годовой план капитальных вложений и других инвестиций, а так же источников их финансирования | |||

| 3. Оперативные финансовые планы | ||||

| 3.1 Налоговый календарь (план налоговых платежей) | Размер и сроки налоговых платежей предприятия на предстоящий квартал (месяц) | |||

| 3.2. Платежный календарь (баланс денежных поступлений и выплат) | Месячный план движения денежных средств в наличной и безналичной форме с разбивкой по декадам (пятидневкам, дням) | |||

| 3.3 Кредитный план | План по размерам и срокам платежей процентов за кредит и по выплатам основной суммы долга | |||

| 3.4. Кассовый план | План движения денежных средств через кассу предприятия с указанием конкретных сроков потребности в наличных деньгах | |||

Заключительным разделом любого бизнес-плана является финансовый раздел. Содержание данного раздела зависит от цели разработки бизнес-плана и его назначения.

Типовое содержание финансового раздела бизнес плана включает:

1. Прогноз объемов реализации;

2. План доходов и расходов;

3. Баланс денежных поступлений и выплат;

4. Сводный балансовый план активов и пассивов предприятия;

5. Анализ безубыточности, анализ чувствительности;

6. Стратегия финансирования.

Прогноз объемов реализации составляется на основе данных предыдущих разделов бизнес-плана. Он отражает плановые суммы реализации по каждому товару в денежном выражении. Прогноз объемов реализации, как правило, составляется на 3 года, для 1-го года с разбивкой по месяцам, для 2-го года с поквартальной разбивкой, для 3-го года в общей сумме за год.

Для расчетов конечных финансовых результатов составляется план доходов и расходов , на основе которого прогнозируется прибыль 1-го года помесячно, 2-го года поквартально и 3-го в целом на год.

Цель составления балансов денежных поступлений и выплат – добиться синхронности поступления денежных средств и их расходования. Путем составления данного баланса можно оценить, сколько и когда денежных средств необходимо вложить в бизнес и за счет каких источников будут получены необходимые денежные суммы.

Баланс активов и пассивов отражает состояние имущества предприятия и источников его формирования на определенную дату. Прогнозный баланс составляется как обычный бухгалтерский баланс, где указаны значения активов и пассивов на начало и конец планируемого периода, но с меньшей детализацией статей. При составлении баланса добиваются сбалансированности активов и пассивов, при этом может возникнуть необходимость внесения исправлений во все другие расчеты.

Для оценки риска по проекту осуществляют анализ чувствительности . Для этого выбирают показатели, риск по которым высок и задавая пошаговое изменение данных показателей с определенным интервалом определяют влияние их изменений на другие финансовые показатели. Анализ безубыточности основан на расчете порога рентабельности проекта и запаса его финансовой прочности.

В заключительной части финансового раздела бизнес-плана отражается стратегия финансирования проекта . В этой части даются ответы на следующие вопросы:

1. Сколько всего необходимо средств?

2. Откуда и в какой форме предполагается получить эти средства?

3. Когда можно ожидать полного возврата заемных средств и получение инвесторами доходов?

4. Каков размер дохода, получаемого инвесторами?

Особое внимание уделяется оценке экономической эффективности реализации проекта.

4.4 Методы финансового планирования и прогнозирования на предприятии.

Методы финансового планирования – это совокупность приемов и способов, с помощью которых обеспечиваются разработка и обоснование плановых финансовых документов.

Методы финансового планирования и прогнозирования условно можно разделить на три группы:

методы, основанные на использовании знаний, интуиции и опыта специалистов;

формализованные методы;

Комбинированные.

К методам первой группы, используемым в финансовом планировании, относятся

метод экспертных оценок;

Метод «Дельфи»,

Метод сценариев.

Данные методы используются, когда специалисты не могут словесное описание поставленной задачи перевести в формальное или не имеют для этого соответствующих ресурсов.

Метод экспертных оценок предполагает получение искомой информации путем опроса и обработки особым способом мнений экспертов.

Метод экспертных оценок достаточно ценен в финансовом планировании, осуществляемом в нестабильной среде и используется при определении финансовой стратегии, направлений финансовой политики, оценке проектов финансовых планов, прогнозировании объемов продаж, индексов инфляции, курсов валют, объема затрат по новым проектам и т. д.

Сущность метода «Дельфи» заключается в получении информации путем последовательного индивидуального опроса экспертов и интеграционном сведении их мнений к единому. При этом проводится несколько туров опроса экспертов. Данный метод ориентирован на составление различного рода прогнозов, оценку вероятности осуществления того или иного события. Его использование наиболее актуально при разработке финансовой стратегии предприятия.

Метод сценариев основан на разработке и анализе документов, содержащих описание проблемы и предложения по ее решению. Сценарий предусматривает не только содержательные рассуждения, помогающие не упустить детали, которые невозможно учесть в формальной модели, но и содержит, как правило, результаты экономического и статистического анализа с предварительными выводами. Данный метод используется при формировании долгосрочных и среднесрочных прогнозов финансовых показателей, при формировании финансовой стратегии и финансовой политики предприятия.

Формализованные методы основаны на использовании математических, экономико-математических и графических методов и моделей.

К формализованным методам , используемым в финансовом планировании, относятся

метод прямого счета:

факторный метод;

метод пропорциональных зависимостей;

нормативный;

балансовый;

методы оптимизации;

статистические методы;

графические методы

Метод прямого счета предполагает использование определенных неслучайных функциональных взаимосвязей между различными технико-экономическими и финансовыми показателями.

Для расчета планового показателя используется уравнение, имеющее следующий вид:

y = f* (X1,X2…Xn); (7.1)

X1,X2…Xn – плановые значения показателей, влияющие на искомый;

f - жестко детерминированная функциональная зависимость.

Например, для определения выручки (искомый показатель) необходимо перемножить влияющие на выручку показатели (объем реализации и цену)

Данный метод активно используется в годовом и оперативном финансовом планировании и является достаточно точным при условии надежности определения плановых значений показателей, влияющих на искомый.

Сущностью факторного метода является расчет финансовых показателей на основе изменения базового значения показателя под влиянием ряда факторов /32/.

Этапы планирования факторным методом

1. определяется базовое значение показателя (Уо);

2. определяются факторы, которые повлияют на изменение показателя в плановом периоде X1,X2…Xn,;

3. определяется форма зависимости показателя от выбранных факторов (f* X1, f* X2… f* Xn);;

4. прогнозируются значения факторов в плановом периоде

5. оценивается изменение показателя У1, У2….Уn

6. рассчитывается плановое значение показателя

Уп = Уо + У1 + У2 +…. +Уn, (7.2)

Основу метода пропорциональных зависимостей составляет тезис о том, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который благодаря такому свойству мог бы быть использован как базовый для определения прогнозных значений других показателей в том смысле, что они "привязываются к базовому показателю с помощью простейших пропорциональных зависимостей» /7/. В качестве базового показателя, чаще всего, используется либо выручка от реализации продукции, либо себестоимость.

y = А*Х, (7.3)

где y – плановое значение искомого показателя;

Х – отчетное значение данного показателя;

А – индекс роста показателя принятого в качестве базового.

Данный метод получил широкое распространение в связи с тем, что позволяет осуществлять планирование при крайне ограниченной информации.

Сущностью нормативного метода является расчет финансовых показателей путем умножения норм на планируемую величину экономического показателя, относительно которого установлена норма /1/.

Плановый показатель рассчитывается по формуле:

y = Н*Х ; (7.4)

где y – плановое значение искомого показателя;

Н – установленная норма;

Х – плановое значение показателя, относительно которого установлена норма.

Балансовый метод предполагает расчет плановых показателей на основе сопоставления и взаимной увязки поступлений и расходования финансовых ресурсов /32/. В финансовом планировании применяется стоимостный баланс, который разрабатывается в денежном выражении.

Балансовым методом осуществляют распределение финансовых ресурсов по направлениям использования, определяют потребность во внешнем финансировании.

Балансовая увязка имеет вид:

О Н + П = Р + О К, (7.5)

где О Н – остаток средств на начало планового периода, руб.;

П – поступление средств, руб.;

Р – расходование средств, руб.;

О К - остаток средств на конец планового периода, руб.

Сущность метода оптимизации состоит в том, что плановое значение показателя определяется в результате решения оптимизационной задачи /33/.

Выбор оптимального варианта производится на основе принятого критерия выбора.

Такими критериями могут быть:

1) минимум приведенных затрат

2) максимум приведенной прибыли

3) максимум дохода на один рубль вложенного капитала;

4) минимум продолжительности одного оборота в днях, т.е. максимум скорости оборота капитала;

5) минимум финансового риска;

6) другие критерии (максимум уровня рентабельности т.п.)

Статистические методы используются, если не удается представить систему в виде детерминированных категорий, но возможно ее отображение с помощью случайных событий, которые описываются вероятностными характеристиками и статистическими закономерностями.

К разряду статистических методов, используемых в финансовом планировании относят методы обработки пространственных, временных и пространственно-временных совокупностей /7/.

Графические методы - методы определения плановых показателей в результате построения графиков. Например, графическим методом можно рассчитать объем производства и реализации продукции при котором предприятие не имеет ни прибыли, ни убытка.

Ситуационное моделирование относится к комбинированным методам финансового планирования, так как для выбора ситуационных переменных и прогнозирования их значений используется интуиция и опыт специалистов, а зависимости между данными переменными описываются, как правило, формализованным языком.

В основе данного метода лежат модели, предназначенные для изучения влияния различных значений ситуационных переменных на искомые финансовые показатели /32/.

4.5 Бюджетное планирование. Виды финансовых бюджетов.

В настоящее время годовое и оперативное финансовое планирование тесно связано с процессом бюджетирования.

Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели /7/.

Бюджет – это, как правило, краткосрочный финансовый план, в котором отражены выраженные в стоимостных показателях доходы, затраты и результаты производственно-хозяйственной деятельности предприятия.

К финансовым бюджетам предприятия относят:

Бюджет доходов и расходов;

Бюджет движения денежных средств;

Бюджет инвестиций;

Бюджетный баланс.

Бюджет доходов и расходов предполагает сопоставление все доходы и расходы предприятия за бюджетный период с выделением наиболее важных (критических) статей расходов и источников доходов. Основная задача данного бюджета – показать руководству компании эффективность хозяйственной деятельности за предстоящий период.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

В ведение

капитал финансовый планирование дивидендный

Финансовая политика - это основополагающий элемент в системе управления финансами как на макро-, так и на микроэкономическом уровнях. При организации финансовых отношений по распределению, перераспределению и использованию валового внутреннего продукта и национального дохода государство определяет главные цели и задачи, стоящие перед обществом и соответственно перед финансовой системой страны, всеми ее сферами и звеньями.

Финансовая политика - это определение целей и задач, на решение которых направляется процесс формирования, распределения и перераспределения валового внутреннего продукта для обеспечения финансовыми ресурсами непрерывного воспроизводственного процесса и решения отдельных социальных, экономических и политических задач общества.

Главная цель финансовой политики состоит в создании финансовых условий для социально-экономического развития общества, повышения уровня и качества жизни населения. Достижение этой цели возможно лишь при эффективности конкретных форм распределения, перераспределения и использования имеющихся финансовых ресурсов общества и финансового потенциала государства.

Государство в лице органов законодательной (представительной) и исполнительной власти является главным субъектом проводимой финансовой политики. Оно разрабатывает стратегию основных направлений финансового развития на перспективу, определяет тактику действий на предстоящий период, определяет средства и пути достижения стратегических задач. Субъектами финансовой политики являются также органы местного самоуправления, организации разных форм собственности.

Объектами финансовой политики являются денежные отношения по формированию, распределению и использованию фондов денежных средств во всех сферах и звеньях финансовой системы.

Финансовая стратегия - долговременный курс финансовой политики, рассчитанный на длительную перспективу и предусматривающий решение, как правило, крупномасштабных задач.

Финансовая тактика - методы решения финансовых задач на важнейших участках финансовой стратегии.

Стратегия и тактика финансовой политики взаимосвязаны.

1. Долгосрочная финансовая политика предприятия

1.1 Понятия и цели долгосрочной политики предприятия

Финансовая политика предприятия - совокупность мероприятий по целенаправленному формированию, организации и использованию финансов для достижения целей предприятия.

Финансовая политика - наиболее важный составной элемент общей политики развития предприятия, которая включает также инвестиционную политику, инновационную, производственную, кадровую, маркетинговую и т.п. Если рассматривать термин « политика» более широко, то - это «действия, направленные на достижение цели».

Так, достижение любой задачи, стоящей перед предприятием, в той или иной мере обязательно связано с финансами: затратами, доходами, денежными потоками, а реализация любого решения, в первую очередь, требует финансового обеспечения.

Таким образом, финансовая политика не ограничена решением локальных, обособленных вопросов, таких, как анализ рынка, разработка процедуры прохождения и согласования договоров, организация контроля за процессами производства, а имеет всеобъемлющий характер.

Основа долгосрочной финансовой политики - четкое определение единой концепции развития предприятия в долгосрочной перспективе, выбор из всего многообразия механизмов достижения поставленных целей оптимальных, а также разработка эффективных механизмов контроля.

Основная цель создания предприятия - обеспечение максимизации благосостояния собственников предприятия в текущем периоде и на перспективу. Эта цель выражена в обеспечении максимизации рыночной стоимости предприятия, что невозможно без эффективного использования финансовых ресурсов и построения оптимальных финансовых отношений как на самом предприятии, так и с контрагентами и государством.

Для реализации главной цели финансовой политики необходимо найти оптимальное соотношение между стратегическими направлениями:

1. максимизацией прибыли;

2. обеспечением финансовой устойчивости.

Развитие первого стратегического направления позволяет собственникам получать доход на вложенный капитал, второе направление обеспечивает предприятию стабильность и безопасность и относится к контролированию риска.

Разработка финансовой стратегии подразумевает определенные этапы:

· критический анализ предшествующей финансовой стратегии;

· обоснование (корректировка) стратегических целей;

· определение сроков действия финансовой стратегии;

· конкретизация стратегических целей и периодов их выполнения;

· распределение ответственности за достижение стратегических целей.

Это всегда поиск баланса, оптимального на данный момент соотношения нескольких направлений развития и выбор наиболее эффективных методов и механизмов их достижения.

Финансовая политика предприятия не может быть незыблемой, определенной раз и навсегда. Напротив, она должна быть гибкой и корректироваться в ответ на изменения внешних и внутренних факторов.

Один из основных принципов финансовой политики - она должна строиться не столько из фактически сложившейся ситуации, сколько из прогноза ее изменения. Только на основе предвидения финансовая политика приобретает устойчивость.

Долгосрочная финансовая политика - основа процесса управления финансами предприятия. Ее главные направления определяют учредители, собственники, акционеры предприятия. Однако реализация долгосрочной финансовой политики возможна только через организационную подсистему, которая является совокупностью отдельных людей и служб, подготавливающих и непосредственно осуществляющих финансовые решения.

Реализуют долгосрочную финансовую политику на предприятиях по-разному. Это зависит от организационно-правовой формы хозяйствующего субъекта, сферы деятельности, а также масштабов предприятия.

Субъектами управления на малых предприятиях могут выступать руководитель и бухгалтер, так как малый бизнес не предполагает глубокого разделения управленческих функций. Иногда для корректировки направлений развития привлекают внешних экспертов и консультантов.

На средних предприятиях текущую финансовую деятельность могут осуществлять внутри других подразделений (бухгалтерия, планово-экономический отдел и т.д.), серьезные же финансовые решения (инвестирование, финансирование, долгосрочное и среднесрочное распределение прибыли) принимает генеральная дирекция фирмы.

В крупных компаниях есть возможность расширить организационную структуру, кадровый состав и достаточно четко дифференцировать полномочия и ответственность между:

· информационными органами: юридическая, налоговая, бухгалтерская и другие службы;

· финансовыми органами: финансовый отдел, казначейский отдел, отдел управления ценными бумагами, отдел бюджетирования и т.д.;

· контрольными органами: внутренняя ревизия, аудит.

Ответственным за постановку проблем финансового характера, анализ целесообразности выбора того или иного способа их решения выступает, как правило, финансовый директор. Однако если принимаемое решение имеет существенное значение для предприятия, он является лишь советником высшего управленческого персонала.

При разработке и реализации долгосрочной финансовой политики руководство предприятия вынуждено постоянно принимать управленческие решения из множества альтернативных направлений. В выборе наиболее выгодного решения важнейшую роль играет своевременная и точная информация.

Информационное обеспечение финансовой политики предприятия можно разделить на две крупные категории: формируемое из внешних источников и внутренних.

Из внешних источников :

1. Показатели, характеризующие общеэкономическое развитие

страны:

· темп роста внутреннего валового продукта и национального дохода;

· объем эмиссии денег в рассматриваемом периоде;

· денежные доходы населения;

· вклады населения в банках;

· индекс инфляции;

· учетная ставка центрального банка.

Данный вид информативных показателей служит основой для проведения анализа и прогнозирования условий внешней среды функционирования предприятия при принятии стратегических решений в финансовой деятельности. Формирование системы показателей этой группы основано на публикуемых данных государственной статистики.

2. Показатели, характеризующие конъюнктуру финансового рынка:

· виды основных фондовых инструментов (акций, облигаций и т.п.), обращающихся на биржевом и внебиржевом фондовых рынках;

· котируемые цены предложения и спроса основных видов фондовых инструментов;

· кредитная ставка отдельных коммерческих банков.

Система нормативных показателей этой группы служит для принятия управленческих решений при формировании портфеля долгосрочных финансовых инвестиций, при выборе вариантов размещения свободных денежных средств и т.д. Формирование системы показателей этой группы основано на периодических публикациях Центрального банка, коммерческих изданиях, а также на официальных статистических изданиях.

3. Показатели, характеризующие деятельность контрагентов и конкурентов.

Система информативных показателей этой группы необходима в основном для принятия оперативных управленческих решений по отдельным аспектам формирования и использования финансовых ресурсов.

4. Нормативно-регулирующие показатели.

Систему этих показателей учитывают при подготовке финансовых решений, связанных с особенностями государственного регулирования финансовой деятельности предприятий. Источники формирования показателей этой группы - нормативно-правовые акты, принимаемые различными органами государственного управления.

Из внутренних источников , делят на две группы.

1. Первичная информация:

· формы бухгалтерской отчетности;

· оперативный финансовый и управленческий учет.

Систему информативных показателей этой группы широко используют как внешние, так и внутренние пользователи. Она применима при финансовом анализе, планировании, разработке финансовой стратегии и политики по основным аспектам финансовой деятельности, дает наиболее агрегированное представление о результатах финансовой деятельности предприятия.

2. Информация, полученная при финансовом анализе:

· горизонтальный анализ (сравнение финансовых показателей с предшествующим периодом и за несколько предшествующих периодов);

· вертикальный анализ (структурный анализ активов, пассивов и денежных потоков);

· сравнительный анализ (со среднеотраслевыми финансовыми показателями, показателями конкурентов, отчетными и плановыми показателями);

· анализ финансовых коэффициентов (финансовая устойчивость, платежеспособность, оборачиваемость, рентабельность);

· интегральный финансовый анализ и др.

Таким образом, для успешной реализации долгосрочной финансовой политики предприятия руководству необходимо, во-первых, обладать достоверной информацией о внешней среде и прогнозировать ее возможные изменения; во-вторых, иметь сведения о текущих параметрах внутреннего финансового положения; в-третьих, систематически проводить анализ, позволяющий получить оценку результатов хозяйственной деятельности отдельных ее аспектов как в статике, так и в динамике.

1.2 Стоимость основных источников капитала

Часто термин «капитал» используется по отношению как к источникам

средств, так и к активам. При этом подходе, характеризуя источники, говорят о «пассивном капитале», а характеризуя активы, говорят об «активном капитале», подразделяя его на основной капитал (долгосрочные активы, включая незавершенное строительство) и оборотный капитал (сюда относят все оборотные средства).

Капитал

- это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Основным источником финансирования является собственный капитал . В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях - номинальная стоимость всех видов акций; для обществ с ограниченной ответственностью - сумма долей собственников; для арендного предприятия - сумма вкладов его работников.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Добавленный капитал

как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости. Фонд накопления

создается за счет прибыли предприятия, амортизационных отчислений и продажи части имущества.

Основным источником пополнения собственного капитала

является прибыль предприятия, за счет которой создаются фонды накопления, потребления и резервный. Может быть остаток нераспределенной прибыли, который до ее распределения используется в обороте предприятия, а также выпуск дополнительных акций.

Средства специального назначения и целевого финансирования - это безвозмездно полученные ценности, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

Заемный капитал

- это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Любая организация финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность организации финансовыми ресурсами она выплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. В итоге каждый источник средств имеет свою стоимость как сумму расходов по обеспечению данного источника.

В процессе оценки стоимости капитала сначала осуществляется оценка стоимости отдельных элементов собственного и заемного капитала, затем определяется средневзвешенная стоимость капитала.

Определение стоимости капитала организации проводится в несколько этапов:

1. осуществляется идентификация основных компонентов, являющихся источниками формирования капитала организации;

2. рассчитывается цена каждого источника в отдельности;

3. определяется средневзвешенная цена капитала на основании удельного веса каждого компонента в общей сумме инвестированного капитала;

4. разрабатываются мероприятия по оптимизации структуры капитала и формированию его целевой структуры.

Важным моментом при определении стоимости капитала организации

является выбор базы, на которой следует проводить все расчеты: до налоговой или после налоговой. Так как целью управления организацией является максимизация чистой прибыли, то при анализе учитывают влияние налогов.

Не менее важно определить, какую цену источника средств следует брать в расчет: историческую (на момент привлечения источника) или новую

(маржинальную, характеризующую предельные затраты по привлечению источников финансирования). Маржинальные затраты дают реальную оценку перспективных затрат организации, необходимых для составления ее инвестиционного бюджета.

Стоимость капитала зависит от его источника (собственника) и определяется рынком капитала, т.е. спросом и предложениями (если спрос превышает предложение, то цена устанавливается на более высоком уровне). Стоимость капитала зависит и от объема привлекаемого капитала.

Главными факторами, под влиянием которых складывается стоимость капитала организации, являются:

· общее состояние финансовой среды, в том числе финансовых рынков;

· конъюнктура товарного рынка;

· средняя ставка ссудного процента, сложившаяся на рынке;

· доступность различных источников финансирования для организаций; рентабельность операционной деятельности организации;

· уровень операционного левериджа;

· уровень концентрации собственного капитала;

· соотношение объемов операционной и инвестиционной деятельности; степень риска осуществляемых операций;

· отраслевые особенности деятельности организации, в том числе длительность операционного цикла и др.

Уровень стоимости капитала существенно различается по отдельным его элементам (компонентам). Под элементом капитала в процессе оценки его стоимости понимается каждая его разновидность по отдельным источникам формирования (привлечения).

В качестве таких элементов выступает капитал, привлекаемый путем: 1. реинвестирования полученной организацией прибыли (нераспределенная прибыль);

2. эмиссии привилегированных акций;

3. эмиссии простых акций;

4 . получения банковского кредита;

5. эмиссии облигаций;

6. финансового лизинга и т.п.

Для сопоставимой оценки стоимость каждого элемента капитала выражается годовой ставкой процента. Уровень стоимости каждого элемента капитала не является постоянной величиной и существенно колеблется во времени под влиянием различных факторов.

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются:

· собственные источники (уставный капитал, фонды собственных средств, нераспределенная прибыль);

· заемные средства (ссуды банков (долгосрочные и краткосрочные), облигационные займы);

· временные привлеченные средства (кредиторская задолженность).

Краткосрочная кредиторская задолженность за товары (работы, услуги), по заработной плате и уплате налогов в расчете не участвует, так как организация не платит за нее проценты и она является следствием текущих операций в течение года, в то время как расчет стоимости капитала проводится на год для принятия долгосрочных решений.

Краткосрочные ссуды банка, как правило, временно привлекаются для финансирования текущих потребностей производства в оборотных средствах, поэтому они также не учитываются при расчете стоимости капитала.

Таким образом, для определения стоимости капитала наиболее важными являются следующие его источники: заемные средства, к которым относятся долгосрочные ссуды и облигационные займы; собственные средства, которые включают обыкновенные и привилегированные акции и нераспределенную прибыль.

В зависимости от длительности существования в данной конкретной форме активы организации, равно как и источники средств, подразделяют на краткосрочные (текущие) и долгосрочные. Как правило, предполагается, что текущие активы финансируются за счет краткосрочных, средства длительного пользования, за счет долгосрочных источников средств; этим оптимизируется общая сумма расходов по привлечению средств.

Заемный капитал оценивается по следующим элементам:

· стоимость финансового кредита (банковского и лизингового);

· стоимость капитала, привлекаемого за счет эмиссии облигаций;

· стоимость товарного (коммерческого) кредита (в форме краткосрочной и долгосрочной отсрочки платежа);

· стоимость текущих обязательств по расчетам.

Основными элементами заемного капитала являются ссуды банка и выпущенные организацией облигации. В некоторых случаях, когда единовременно необходима значительная сумма средств для инвестирования (закупка нового оборудования), используют финансовый лизинг и коммерческий (товарный) кредит (форфетинг), займы от других организаций.

Стоимость заемного капитала зависит от многих факторов: вида используемых процентных ставок (фиксированная, плавающая); разработанной схемы начисления процентов и погашения долгосрочной задолженности; необходимости формирования фонда погашения задолженности и др.

1.3 Дивидендная политика предприятия: понятие, специфика и факторы влияния

Наряду с решением инвестиционных проблем, связанных с увеличением активов организации и определением источников их покрытия, важное значение в управлении прибылью имеет процесс формирования доли собственника в полученной прибыли в соответствии с его вкладом, или дивидендная политика .

Цель ее заключается в определении оптимального соотношения между потребляемой и капитализируемой частями прибыли. В дальнейшем это позволит обеспечить стратегическое развитие организации, максимизировать ее рыночную стоимость и определить конкретные меры, направленные на увеличение рыночной стоимости акций.

Дивиденды - денежные выплаты, которые получает акционер в результате распределения чистой прибыли корпорации пропорционально числу акций. Более широкое понятие дивидендов используется для любых прямых выплат корпорацией своим акционерам.

Дивидендная политика предприятия включает принятие решения по следующим вопросам:

1. Следует ли предприятию выплачивать всю или часть чистой прибыли акционерам в текущем году или инвестировать ее в целях будущего роста? Это означает выбор соотношения в чистой прибыли той части, которая идет на выплату дивидендов, и той части, которая реинвестируется в активы корпорации.

2. При каких условиях следует менять значение дивидендного выхода? Следует ли в долгосрочной перспективе придерживаться одной дивидендной политики или можно ее часто менять?

3. В какой форме выплачивать акционерам заработанную чистую прибыль (в денежной форме пропорционально имеющимся акциям, в форме дополнительных акций или через выкуп акций)?

4. Какими должны быть периодичность выплат и их абсолютная величина?

5. Как строить политику выплаты дивидендов по не полностью оплаченным акциям (пропорционально оплаченной части или полностью)?

· ограничения правового характера. Цель таких ограничений - защита прав кредиторов. Для того чтобы ограничить возможности фирмы «проедать» свой капитал, в законодательстве большинства стран четко указаны источники выплат дивидендной политики, а также запрещены выплаты дивидендов деньгами, если предприятие неплатежеспособно;

· ограничения в связи с недостаточной ликвидностью. Дивиденды могут быть выплачены в денежной форме, если у предприятия есть денежные средства на расчетном счете или денежные эквиваленты в сумме, достаточной для выплаты;

· ограничения в связи с расширением производства. Предприятия, находящиеся на стадии интенсивного развития, остро нуждаются в источниках финансирования для своей деятельности. В такой ситуации целесообразно ограничить выплату дивидендов, а прибыль реинвестировать в производство;

· ограничения в связи с интересами акционеров. Совокупный доход акционеров складывается из сумм полученных дивидендов и прироста курсовой стоимости акций. Определяя оптимальный размер дивиденда, необходимо оценить, как величина дивидендов повлияет на цену предприятия в целом;

В соответствии с Налоговым кодексом РФ, часть I, ст. 43 дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям).

Решения по дивидендным выплатам российских организаций затрагивают как обыкновенные, так и привилегированные акции.

Если уровень дивидендов по обыкновенным акциям зависит от финансовых результатов деятельности организации и определяется общим собранием акционеров (по рекомендации совета директоров), то выплаты по привилегированным акциям относятся к обязательным фиксированным платежам, установленным в денежных единицах или в виде процентной величины дивиденда к номиналу привилегированной акции.

В практике различают следующие основные методы формирования дивидендной политики:

· консервативный;

· компромиссный, или умеренный;

· агрессивный.

Каждый из этих методов позволяет выработать свой тип дивидендной политики:

Таблица 1. Типы дивидендной политики

Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей фирмы.

Наиболее целесообразно осуществлять эту политику тогда, когда внутренняя ставка доходности по реализуемым проектам выше средневзвешенной стоимости капитала или уровня финансовой рентабельности.

В данном случае использование прибыли обеспечивает высокий темп роста капитала, дальнейшее развитие организации и рост ее финансовой устойчивости. Однако потенциально возможный низкий уровень дивидендных выплат может отрицательно сказаться на формировании уровня рыночных цен на акции.

Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции).

Достоинством такой политики является ее надежность и неизменность размера текущего дохода акционеров на одну акцию, что приводит к стабильным котировкам этих акций на рынке. Недостаток этой политики - слабая связь с финансовыми результатами деятельности организации.

Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды имеет: то преимущество, что обеспечивает стабильные гарантированные выплаты дивидендов в минимально предусмотренном размере при высокой связи с финансовыми результатами деятельности организации. Такая связь позволяет увеличивать размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая уровня инвестиционной активности.

Основной недостаток этой политики - при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций организации снижается и соответственно падает их рыночная стоимость.

Политика стабильной нормы дивидендных выплат предусматривает установление Долгосрочной нормы таких выплат по отношению к сумме чистой прибыли. Преимуществом этой политики является простота ее выработки, и тесная связь с размером формируемой прибыли.

Основной недостаток - нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли. Это вызывает перепады в рыночной стоимости акций в отдельные периоды и препятствует максимизации рыночной стоимости организации.

Политика постоянного возрастания размеров дивидендов предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде.

Преимуществом такой политики является обеспечение высокой рыночной стоимости акций фирмы и формирование положительного ее имиджа у потенциальных инвесторов. Недостатком - отсутствие гибкости в проведении этой политики и постоянное возрастание финансовой напряженности.

Практика формирования дивидендной политики фирмы складывается из ряда этапов:

Первый этап - оценка основных факторов, определяющих формирование дивидендной политики. При этом все факторы принято подразделять на четыре группы.

1. Факторы, характеризующие инвестиционные возможности организации:

· стадия жизненного цикла фирмы;

· необходимость расширения инвестиционных программ фирмы;

· степень готовности высокоэффективных инвестиционных проектов к реализации.

2. Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников:

· достаточность резервов собственного капитала, величина нераспределенной прибыли прошлых лет;

· стоимость привлечения дополнительного

· стоимость привлечения дополнительного заемного капитала;

· доступность кредитов на финансовом рынке;

3. Факторы, связанные с объективными ограничениями:

· уровень налогообложения дивидендов;

· уровень налогообложения имущества организаций;

· достигнутый эффект финансового левериджа;

· фактический размер получаемой прибыли и уровень рентабельности собственного капитала.

4. Прочие факторы:

· конъюнктурный цикл товарного рынка, участником которого является фирма;

· уровень дивидендных выплат компаниями конкурентами;

· неотложность платежей по ранее полученным кредитам;

· возможность утраты контроля над управлением фирмой;

В торой этап - выбор типа политики, которая соответствовала бы стратегии фирмы;

Т ретий этап - определение механизма распределения прибыли, соответствующего стратегии фирмы.

Дивидендная политика организации учитывает весь спектр интересов: получение дополнительных ресурсов для инвестиций за счет эмиссии акций, обеспечение достаточного дивиденда их держателям, оптимизацию соотношения «прибыль - инвестиции - дивиденд» с учетом реальных условий развития организации.

В дивидендной политике переплетаются интересы фирмы в целом и интересы держателей акций. Эффективное соединение этих интересов - одна из важных задач финансовой стратегии фирмы.

2. М етоды и модели финансового планирования

Финансовое планирование - подсистема внутрифирменного планирования. Объекты финансового планирования:

1 . финансовые ресурсы - это денежные доходы и поступления, находящиеся в распоряжении коммерческой организации и предназначенные для осуществления затрат по расширенному воспроизводству, экономическому стимулированию, выполнению обязательств перед государством, финансированию прочих расходов;

2 . финансовые отношения - денежные отношения, возникающие в процессе расширенного воспроизводства;

3 . стоимостные пропорции - пропорции, которые формируются при распределении финансовых ресурсов. Данные пропорции должны быть экономически обоснованными, поскольку влияют на эффективность деятельности коммерческой организации;

4 . финансовый план предприятия - документ, отражающий объем поступления и расходования денежных средств, фиксирующий баланс доходов и направлений расходов предприятия, включая платежи в бюджет на планируемый период.

Цели финансового планирования коммерческой организации зависят от выбранных критериев принятия финансовых решений, к которым относятся максимизация продаж; максимизация прибыли; максимизация собственности владельцев компании и т.д.

Основные задачи финансового планирования - обеспечение финансовыми ресурсами производственной, инвестиционной, финансовой деятельности предприятия; определение путей эффективного вложения капитала, оценка степени рационального его использования; выявление внутрихозяйственных резервов увеличения прибыли; установление рациональных финансовых отношений с бюджетом, банками, контрагентами; соблюдение интересов инвесторов; контроль за финансовым состоянием предприятия.

Значение финансового планирования заключается в том, что оно воплощает выработанные стратегические цели в форму конкретных финансовых показателей; обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития; предоставляет возможность определить жизнеспособность (эффективность) проекта предприятия в условиях конкуренции; служит базой для оценки инвестиционной привлекательности для инвесторов.

Финансовое планирование на предприятии включает три основных подсистемы: перспективное финансовое планирование, текущее финансовое планирование, оперативное финансовое планирование.

Стратегическое финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, является главной формой реализации целей предприятия. Охватывает период 3-5 лет. Период от 1 года до 3 лет носит условный характер, так как зависит от экономической стабильности и возможности прогнозирования объемов финансовых ресурсов и направлений их использования. В рамках стратегического планирования определяются долгосрочные ориентиры развития и цели предприятия, долгосрочный курс действий по достижению цели и распределению ресурсов. Ведется поиск альтернативных вариантов, осуществляется выбор лучшего, и на его основе стоится стратегия предприятия.

Долгосрочное финансовое планирование является планированием «осуществления». Охватывает период 1-2 года. Основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов, которые дают возможность предприятию определить на предстоящий период все источники финансирования ее развития, сформировать структуру ее доходов и затрат, обеспечить ее постоянную платежеспособность, а также определить структуру ее активов и капитала предприятия на конец планируемого периода.

Результатом текущего финансового планирования является разработка трех основных документов: плана движения денежных средств; плана отчета о прибылях и убытках; плана бухгалтерского баланса.

Основной целью построения этих документов является оценка финансового положения предприятия на конец планируемого периода. Текущий финансовый план составляется на период, равный 1 году. Это объясняется тем, что за 1 год в основном выравниваются сезонные колебания конъюнктуры рынка. Годовой финансовый план разбивают поквартально или помесячно, поскольку в течение года потребность в денежных средствах может меняться и в каком-то квартале (месяце) может оказаться недостаток финансовых ресурсов.

Краткосрочное (оперативное) финансовое планирование дополняет долгосрочное, оно необходимо в целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов. Финансовое планирование включает составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите.

Заключение

Долгосрочная финансовая политика должна быть направлена на осуществление структурных сдвигов, ускорение научно-технического прогресса, переориентацию общественного производства на удовлетворение социальных потребностей и повышение жизненного уровня населения.